Если ваше финансовое состояние резко пошатнулось, а денег на оплату кредита стало катастрофически не хватать, то стоит начать решать эту проблему с изменения условий погашения займа. Для этой цели идеально подойдет реструктуризация кредита — предоставляемая банками услуга, позволяющая уменьшить платеж по займу или получить отсрочку в выплатах.

Рассмотрим, чем выгодна должнику реструктуризация, как процедура проходит на практике, а также в каких случаях заемщик имеет законное право на получение этой услуги.

Что такое реструктуризация кредита?

Реструктуризация долга по кредиту — это процесс пересмотра графика платежей по кредитному договору. Её основная цель — временное или постоянное снижение кредитной нагрузки, позволяющее исключить вероятность появления просрочек или невыплаты займа. Реструктуризация задолженности представлена в нескольких формах:

- Банковская реструктуризация. Вводится по взаимному соглашению сторон: банка и заемщика. Одной из её форм стали ипотечные каникулы, на законодательном уровне гарантирующие гражданам право на улучшение условий по выплате ипотеки.

- Судебная реструктуризация. Добиться её заемщику довольно сложно — нужно обоснованно доказать суду, что положения старого графика платежей по кредиту незаконны. К примеру, размер процентной ставки превышает установленный ЦБ максимум для конкретного вида кредитного продукта.

- Реструктуризация задолженности при банкротстве. Она предусматривает погашение долга одновременно перед всеми кредиторами, но применяется только в рамках судебного производства о признании физлица банкротом. Другим словами — это крайний вариант, используемый в случае, если банк не соглашается на изменение графика, а платить кредит у заемщика возможности нет.

Материал по теме

Что такое реструктуризация кредита? Объясняю простыми словами

Первым этапом банкротства гражданина является реструктуризация задолженностей. Она…

Банковская реструктуризация долга по кредиту (именно ее мы сегодня и будем рассматривать) представляет собой дополнительное соглашение к основному кредитному договору и оформляется только в выдавшем заем банке — в этом ее коренное отличие от рефинансирования кредита.

Для получения нужны веские аргументы, способные убедить банк пойти на пересмотр графика платежей. Иными словами, нужно поставить перед кредитной организацией выбор: или смягчение условий по займу, или появление просрочек, а в перспективе — объявление банкротства.

Виды банковской реструктуризации займов

Физическому лицу-заемщику в 2023 году доступны следующие виды реструктуризации:

- Пролонгация займа. За счет продления графика выплат можно добиться снижения размера ежемесячного платежа. Но здесь важно понимать, что увеличивается не только срок займа, но и его полная стоимость — ведь за каждый дополнительный месяц банк начислит проценты.

- Изменение процентной ставки. Актуальный вариант, когда текущая ставка по займу оказалась выше допустимой Центробанком. Но здесь стоит отметить, что к потребительским кредитам это малоприменимо — обычно завышение процентов наблюдается по микрозаймам и, как ни странно, по ипотекам.

- Изменение валюты займа. Это решение позволит стабилизировать полную стоимость кредита и отвязать её от роста валют. Но часто заемщики идут на этот шаг слишком поздно — когда на фоне очередного валютного скачка сумма долга увеличилась на десятки процентов.

- Отмена штрафных санкций. Если ранее по кредиту уже допускались просрочки, и именно штрафы за них становились основным препятствием к выполнению заемщиком своих обязательств, банк может их списать. Конечно, не все кредитные учреждения идут на подобный шаг, но крупнейшие банки России часто проявляют лояльность в отношении добропорядочных заемщиков, просто попавших в затруднительную финансовую ситуацию.

- Государственная поддержка. Здесь вариантов масса: это реструктуризация кредитов по программе от АИЖК, привлечение средств материнского капитала, отдельные региональные программы для многодетных семей. Но стоит отметить, что доступны указанные варианты только для ипотечных кредитов — реструктуризировать потребительские займы или автокредиты таким способом не удастся.

В выборе конкретного инструмента, позволяющего реструктуризировать кредит, заемщики не ограничены. Более того, многие из них можно комбинировать. Но один вид реструктуризации возможен только однократно в пределах одного кредитного договора.

Реструктуризация кредита от Сбербанка

Реструктуризация ипотечного кредита

С 2019 года заемщики вправе воспользоваться ипотечными каникулами. За весь срок ипотеки, получить такую реструктуризацию граждане могут только один раз.

Ипотечные каникулы предоставляются в следующих формах:

- полная остановка платежей по ипотеке сроком до полугода;

- увеличение длительности займа, позволяющее снизить размер ежемесячных платежей;

- выплата в течение определенного периода исключительно процентов по ипотеке;

- временное снижение размеров платежа (в него включаются проценты + часть задолженности).

Различные банки, в дополнение к госпрограмме, предлагают собственные, более выгодные для заемщиков условия. К примеру, в ВТБ можно получить полную отсрочку от 6 до 12 месяцев, а в Сбербанке при рождении ребенка можно не платить ипотеку до года.

Когда необходима реструктуризация кредита

Если вы желаете сохранить статус добропорядочного заемщика и хорошие отношения с банком, то заявление на реструктуризацию кредита стоит подать сразу, как только ваше материальное положение пошатнется. И когда в вашем распоряжении будут весомые аргументы, позволяющие убедить банк в необходимости этого шага.

Задуматься о реструктуризации кредита следует в случае, если:

- Уровень вашего дохода снизился. То есть вносить средства в счёт погашения кредита в установленном договором объёме вы не можете.

- Вы временно, частично или полностью утратили трудоспособность. Варианты: длительный больничный, получение инвалидности, травмы.

- У вас возросли расходы. Речь идет о рождении, усыновлении детей, увеличении количества иждивенцев.

- Вы лишились основного источника доходов. Сокращение или потеря работы в связи с ликвидацией организации-работодателя, закрытие собственного ИП — причин тоже может быть немало.

Если вы знаете, что следующий платеж по кредиту внести уже не сможете, то незамедлительно отправляйтесь в банк для рассмотрения с кредитными менеджерами вариантов реструктуризации. Чем раньше вы это сделаете — тем меньше вероятность появления просрочек и негативных записей в вашей кредитной истории.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

В каких случаях банки одобряют реструктуризацию кредита

Начнем с того, что просто прийти в банк с требованием предоставить реструктуризацию долга по кредиту у заемщика не выйдет — необходимо доказать оправданность этой процедуры, а также соответствовать определенным критериям, предъявляемым к физическим лицам.

Каждая кредитная организация устанавливает собственные требования к заемщикам, общими же среди них являются:

- Обязательное документальное подтверждение причины, заставившей обратиться в банк за реструктуризацией. Это может быть справка из ЦЗН, больничный лист, приказ о ликвидации предприятия (сокращении штата), свидетельство о присвоении группы инвалидности.

- Отсутствие в прошлом применения реструктуризации к данному кредитному договору. В качестве исключения можно рассматривать разные формы изменения графика платежей: к примеру, если ранее условия ипотеки изменились за счет её частичного погашения средствами материнского капитала, то шансы реструктурировать остатки задолженностей у вас есть.

- Возраст, допускающий оформление кредитных обязательств. Как правило, верхняя планка ограничена банками в пределах 65–70 лет.

Небольшие просрочки не являются препятствием к получению банковской услуги. К примеру, Тинькофф Банк сохраняет лояльность к заемщикам, даже просрочившим кредит на 2–3 месяца. Но не стоит испытывать терпение банков, попутно ухудшая свой кредитный рейтинг. И если проблема с выплатами кредитов возникла, то решайте ее немедленно.

Могут ли отказать в предоставлении реструктуризации?

Чтобы заемщику отказали в реструктуризации кредита, должны быть веские причины. Невзирая на то, что по многим кредитным продуктам реструктуризация — дело добровольное, банки заинтересованы в сохранении и наращивании клиентской базы, поэтому в большинстве случаев идут навстречу своим клиентам.

Отказ в реструктуризации возможен в следующих случаях:

- превышение предельного возраста заемщика;

- неоднократные просрочки по кредиту;

- применение реструктуризации по данном кредитному договору в прошлом;

- отсутствие убедительных доказательств о необходимости изменения графика платежей;

- плохая кредитная история с крайне низким кредитным рейтингом.

Кроме того банки настороженно относятся заемщикам, имеющим судимости за преступления в экономической сфере. В остальном же ограничений нет — если вы не относитесь к перечисленным выше категориям должников, то у вас есть все шансы на улучшение условий кредитования.

Обсудить причины отказа

в реструктуризации с кредитным юристом

Как оформить реструктуризацию кредита?

Для получения реструктуризации займа нужно:

- Собрать документы, подтверждающие необходимость реструктуризации.

- Обратиться к кредитному менеджеру банка: в большинстве случае вопрос будет решен непосредственно с ним. Но иногда клиента могут перенаправить в отдел по работе с задолженностями.

- Обсудить со специалистами банка условия и форму реструктуризации займа.

- Написать заявление по форме банка, приложить к нему собранные документы. Если подаете заявление в Сбербанк, то можете использовать следующий образец.

- Дождаться решения банка, затем подписать дополнительное соглашение к кредитному договору.

Многие кредитные организации предлагают оформление реструктуризации без посещения офиса. К примеру, в Почта Банке можно оформить реструктуризацию онлайн — услуга называется «Уменьшаю платеж».

Что ждет заемщика после реструктуризации

Немалое число должников интересует, как отражается реструктуризация кредита на кредитной истории — это один из наиболее популярных вопросов касательно последствий применения этой банковской услуги. Здесь вариантов несколько:

- если просрочек не было, то реструктуризация на кредитную историю никак не влияет;

- если были серьезные просрочки, то они обязательно отразятся в кредитной истории.

Влияет ли реструктуризация на кредитный рейтинг напрямую?

Поскольку технически реструктуризация — это просто изменение условий кредитования, то в кредитной истории гражданина она не отображается и не влияет на шансы получения нового кредита в дальнейшем.

Однако на практике бывают исключения: нередко после реструктуризации возникают сложности в получении кредита в том же самом банке. Но если крупные игроки (ВТБ, Газпромбанк, Сбербанк, Альфа Банк) часто не обращают внимания на факт реструктуризации в прошлом, то такие организации, как Русский стандарт, ОТП, Хоум Кредит могут занести заемщика в список неблагонадежных клиентов.

Что делать, если вам отказали в реструктуризации?

Материал по теме

При оформлении кредита заемщики не всегда учитывают возможные…

Если ваша кредитная история не сильно испорчена, то можно попытаться оформить в другом банке рефинансирование кредита. Это позволяет попутно решить другие проблемы:

- уменьшить долговую нагрузку, заодно снизив размер долга за счет применения пониженной процентной ставки;

- объединить все ваши займы в один кредит, итоговый платеж по которому будет меньше суммарного размера всех платежей;

- высвободить залоговое имущество — но это зависит от банка, предлагающего рефинансирование.

Если банк откажет вам рефинансировать кредит, то вам не останется ничего другого, кроме как добиться реструктуризации через суд. Существуют 2 основных схемы:

- Прекращение всех платежей по кредитному договору. Когда финансовая организация обратится в суд за принудительным взысканием долга, представьте доказательства вашей невозможности выплаты кредита на прежних условиях и потребуйте введения судебной реструктуризации.

- Подача в суд заявления о признании вас банкротом. В этом случае нас интересует первая процедура банкротства, а именно: реструктуризация задолженностей. Но важно понимать, что это затронет все ваши кредитные обязательства — даже те, по которым вы исправно платите банку.

Получить квалифицированную юридическую поддержку в спорах с кредиторами или подробнее узнать о процедуре списания долгов через банкротство вы можете, обратившись к нашим юристам. Просто позвоните нам по телефону или задайте интересующий вас вопрос специалисту компании онлайн.

Пройти бесплатную консультацию кредитного юриста

Частые вопросы

Банк отказался реструктуризировать микрозаймы через программу рефинансирования. Почему?

Банки отказываются рефинансировать микрозаймы, но при этом с удовольствием предлагают программы по кредитам, оформленным в других банках. Если у должника много микрозаймов — лучше обратиться в арбитражный суд за признанием несостоятельности и ходатайствовать о вводе реструктуризации долгов.

Под какой процент можно реструктуризировать ипотеку в арбитражном суде (залоговый банк отказывает в реструктуризации)?

Если есть подходящие обстоятельства, можно попробовать подать документы на ипотечные каникулы. Они предоставляются государством гарантированно сроком на полгода. Платить в это время не нужно (разве что проценты). Если же этот вариант вам не подходит, тогда да, остается обращаться за судебной реструктуризацией, которая предоставляется сроком до 3 лет по ключевой ставке ЦБ — в феврале 2022 она составляет 8,5% годовых.

Упали доходы из-за неожиданного сокращения, но в банке все равно отказали в реструктуризации, это законно?

Увы, да. Банк самостоятельно вправе решать, кому реструктуризировать кредиты, а кому нет. Это распространенная проблема: человек читает на сайте банка условия для реструктуризации, собирает документы, а потом ему отказывают без объяснения причин, хотя он подходит под указанные условия. Если ситуация того требует, рекомендуем подавать документы на судебную реструктуризацию.

Есть ли социальная реструктуризация по кредитам для малоимущих у нас в России?

К сожалению, такое понятие к физлицам не относится. Люди могут реструктуризировать свои кредиты либо в банке, либо через реструктуризацию долгов в арбитражном суде. Но банк довольно часто отказывает. А вот в суде получить одобрение при наличии оснований будет проще.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Источник: xn——-43dcgj1abnimbbbuehw0aercf5c2ahub9dxbybza.xn--p1ai

Как провести реструктуризацию кредита в Сбербанке

Реструктуризация кредита в Сбербанке – это изменение условий действующего договора, заключенного между клиентом и банком. Для изменения условий подписывается дополнительное соглашение. Разберем, в каком случае можно изменить условия договора и как это сделать. Отдельное внимание уделим списку документов и процедуре рефинансирования в Сбербанке.

Реструктуризация кредита: что это?

Перед тем как обращаться в банк следует разобраться, что такое реструктуризация задолженности и как она проводится. Стоит обратить внимание на то, что решение об изменении условий выносится после получения полного пакета документов. Рассмотрим, как заполнить заявление, какие документы надо предъявить для получения положительного решения.

Определение

Реструктуризация – это процедура, при которой создаются более комфортные условия для погашения кредита. Сбербанк может изменить условия по ипотеке, автокредиту, потребительскому кредиту.

С помощью реструктуризации меняется график оплаты, срок, валюта или получение отсрочки. После того как все условия оговорены, подписывается соглашение.

Важно! Рефинансирование – бесплатная процедура, доступная заемщику по договору. Поручитель или созаемщик не может выступить инициатором изменения пунктов кредитного договора.

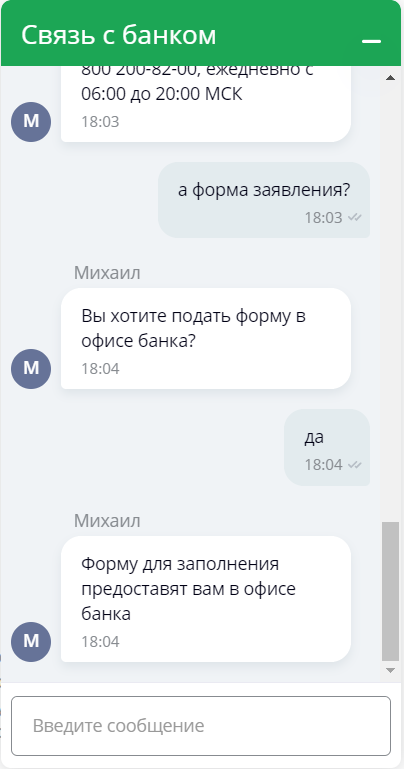

Образец заявления

Заявление можно подать дистанционно или через офис банка. Чтобы отправить заявление через интернет, необходимо:

- Перейти на официальный сайт Сбербанка.

- Выбрать вид кредита и программу реструктуризации.

- Кликнуть «Подать заявку».

- В открывшемся окне ввести логин и пароль от личного кабинета.

- Выбрать «Новая заявка» и заполнить анкету, указав: личные и паспортные данные, какой кредит оформлен, по какой причине необходима реструктуризация.

- Прикрепить фотографии документов. Их список отобразится в личном кабинете.

- Отправить заявку на рассмотрение.

Важно! В онлайн-режиме можно подать заявление, если нет просрочки по договору. При ее наличии следует обратиться в банк.

Форму заявления вы можете предварительно заполнить. В заявлении следует указать:

- наименование филиала, в который подается заявление;

- номер кредитного договора;

- каким способом хотите изменить условия договора;

- причину, по которой возникла необходимость менять условия;

- ФИО поручителя или созаемщика (при наличии).

Предлагаем скачать заявление на реструктуризацию кредита Сбербанк. Заполнить его можно через компьютер. Главное – это поставить подпись в присутствии кредитного эксперта, после предъявления пакета документов.

Если нет возможности скачать и заполнить заявление заранее, то можно получить бланк в офисе Сбербанка. Менеджер финансовой компании поможет его заполнить.

Необходимые документы для реструктуризации

Перед тем как подавать заявление следует уточнить, какие документы нужны для реструктуризации кредита в Сбербанке. Их список утвержден внутренней политикой финансовой компании.

- паспорт;

- документ, подтверждающий финансовое состояние заемщика: справка по форме 2-НДФЛ, справка о доходах по форме банка, налоговая декларация, выписка из банка со счета о начислении пенсии;

- документы для подтверждения трудовой деятельности: копия трудовой книжки, договора, справка от работодателя, свидетельство о регистрации физического лица в качестве индивидуального предпринимателя;

- документ, подтверждающий ухудшение финансового положения.

При оформлении автокредита или ипотеки потребуется предъявить страховку и чек об оплате страховой премии.

При необходимости специалист Сбербанка имеет право запросить дополнительные документы, необходимые для принятия решения.

Если договор оформлен с привлечением поручителя или созаемщика, им также потребуется предъявить полный пакет документов. При реструктуризации долга поручитель и созаемщик тоже подписывают дополнительное соглашение в офисе Сбербанка.

Кому выгодно реструктуризировать кредит?

Стоит отметить, что реструктуризация выгодна не только заемщику, но и банку. Рассмотрим выгоды для каждой стороны сделки.

Чем выгодна реструктуризация задолженности клиенту:

- сохранение кредитной истории;

- снижение финансовой нагрузки;

- возможность получить отсрочку;

- исключение общения с сотрудниками по взысканию долга или коллекторами.

Выгоды реструктуризации для Сбербанка:

- получение повышенной прибыли;

- освобождение от длительных судебных разбирательств, требующих финансовых затрат.

Важно учитывать, что если клиент увеличивает срок и снижает размер взноса, возрастает общая переплата по договору. Получается, банк получает больше выгоды, предоставляя заемщику возможность платить меньше.

В результате этого финансовые эксперты рекомендуют после восстановления финансового положения вносить оплату большими взносами. Так получится снизить переплату.

Когда возможна реструктуризация

Сбербанк может изменить условия договора в некоторых случаях. Полный список ситуаций, когда банк может пойти навстречу:

- сокращение доходов, к примеру снижение з/п или потеря работы по вине работодателя;

- призыв в армию;

- уход в декрет или получение отпуска по уходу за ребенком;

- временная утрата трудоспособности.

Важно учитывать, что реструктуризация кредитной карты Сбербанк не проводится.

Как оформить реструктуризацию задолженности

Чтобы процедура реструктуризации задолженности заняла немного времени, необходимо знать, как провести реструктуризацию кредита в Сбербанке. Вашему вниманию пошаговая инструкция:

- Подготовить пакет документов.

- Подать заявление через личный кабинет Сбербанк Онлайн или офис банка.

- Получить ответ. Срок рассмотрения заявления до 10 рабочих дней.

- При получении положительного решения обратиться в офис банка с документами и подписать соглашение.

- По итогам обращения получить дополнительное соглашение на руки.

Далее клиенту важно оплачивать долг в соответствии с новым графиком и не нарушать условия оплаты. При возникновении новых трудностей кредитор может отказать в повторной реструктуризации задолженности.

Как уже было отмечено, если договор подписан с привлечением созаемщика или поручителя, то они обязаны присутствовать в банке и подписать соглашение на изменение условий.

FAQ

Какие условия для реструктуризации предлагает Сбербанк?

Сбербанк предлагает три варианта: изменение валюты, увеличение срока или предоставление отсрочки. Снижение процентной ставки не предусмотрено.

Как сделать так, чтобы одобрили реструктуризацию?

Потребуется официально подтвердить ухудшение финансового положения и заполнить заявление через личный кабинет или в офисе.

Куда подать заявление на реструктуризацию?

Направить заявление можно через личный кабинет Сбербанк Онлайн, заполнив заявку. Также подать заявление можно лично, обратившись в офис банка.

Отличия реструктуризации от рефинансирования?

Отличие заключается в том, что при реструктуризации меняются условия по договору, а при рефинансировании оформляется новый кредит для погашения ранее оформленного займа.

Источник: meta.ru