Для распределения единого налогового платежа (далее – ЕНП) по платежам с авансовой системой расчетов, по которым декларация подается позже, чем срок уплаты налога, необходимо подавать Уведомление об исчисленных суммах. Это необходимо для резервирования суммы оплаты в счет предстоящих начислений.

Зарезервированная сумма — это сумма денежных средств, зачтенных в предстоящей обязанности.

Можно ли в ЛК ИП посмотреть, на какие взносы/налоги зарезервированы суммы?

С деталями по зарезервированной сумме можно ознакомиться в разделе «ЕНС». В данный раздел можно перейти с главного экрана, нажав кнопку «Перейти в ЕНС», далее во вкладке «Все обязательства» ознакомиться с информацией.

Как перенести зарезервированную сумму на ЕНС?

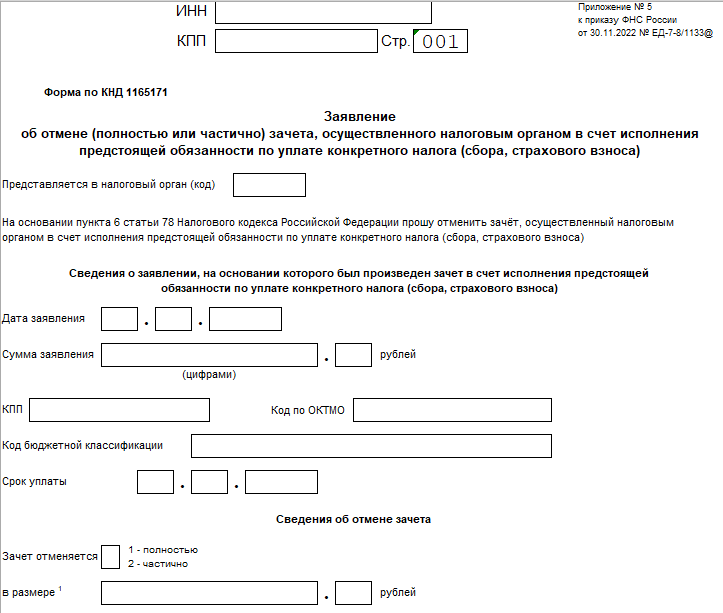

Для этого Вам нужно подать заявление об отмене зачета в счет исполнения предстоящих обязательств по форме КНД 1165171. Сделать это можно в электронной форме по ТКС.

Как использовать зарезервированные суммы для погашения текущих начислений?

Подавать дополнительное заявление не нужно. Зарезервированная переплата будет использоваться автоматически, за исключением случаев, когда налогоплательщик подал заявление об отмене зачета в счет предстоящих обязательств.

Можно ли самостоятельно резервировать суммы?

Чтобы зарезервировать сумму самостоятельно, нужно подать заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности.

Подать данное заявление можно:

— в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью;

— в электронной форме через личный кабинет налогоплательщика, подписав электронной подписью налогоплательщика (усиленной квалифицированной или неквалифицированной).

Налоговый орган осуществит зачет не позднее рабочего дня, следующего за днем получения от Вас заявления.

Если положительное сальдо ЕНС будет меньше суммы налога, указанной в заявлении, то зачет пройдет частично (в пределах положительного остатка на ЕНС).

На сайте ФНС России www. nalog.gov.ru создана промостраница «Все по ЕНС», которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета налоговых обязательств.

Межрайонная ИФНС России №1 по Республике Башкортостан

Источник: avangard-kushn.ru

Что такое зарезервированная сумма в ЕНС

С 2023 года в связи с введением уплаты налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами, на единый налоговый счет налоговики стали часто применять термин «зарезервированная сумма в ЕНС». Что это значит, узнаете из данной консультации.

Понятие и роль уведомления

Для распределения единого налогового платежа (ЕНП) по обязательным отчислениям в бюджет с авансовой системой расчетов, по которым декларация приходит в налоговую позже, чем срок уплаты налога, необходимо подавать Уведомление об исчисленных суммах:

Подача уведомления необходима для зарезервирования суммы оплаты в счет предстоящих начислений.

В итоге зарезервированная сумма – это сумма денежных средств, зачтенных в предстоящей обязанности по уплате.

Как работает механизм

Чтобы эта «переплата» не была учтена как ЕНП и не использовалась для погашения других налогов в 2023 году, будут сформированы искусственные начисления по каждому авансу из представленного уведомления. Размер начисления равен сумме платежа.

После подачи декларации или расчета эти начисления будут заменены на фактические – из представленной отчетности.

Если декларацию не сдали в срок, такие суммы будут ожидать представления декларации в течение 10 дней. Потом они вернутся в общее сальдо ЕНС.

Особенности

Искусственные начисления не формируют в отношении переплаты:

Авансы отражают в карточке налога из представленной отчетности. В ЕНС они не переносятся и в сальдо не учитываются. Это и есть зарезервированная сумма.

Как перенести зарезервированную сумму на ЕНС

Как использовать эти средства для погашения текущих начислений

Подавать дополнительное заявление не нужно. Зарезервированная переплата будет использована автоматически.

Источник: buhguru.com

Налоги за самозанятых задумали платить по-новому

В специальной рабочей группе по труду и соцполитике при Госдуме задумались о новом механизме уплаты налогов за самозанятых. Как сообщает газета «Ведомости», возложить эту обязанность предполагают на цифровые платформы занятости, площадки — посредники между исполнителем заказа и клиентом, такие как, например, агрегаторы «Яндекса».

С такой инициативой выступили в Минтруде, окончательное решение пока не принято, но вероятность положительного исхода велика. Однако многое будет зависеть от позиции Федеральной налоговой службы.

В качестве меры борьбы с неформальной занятостью в России был введен налог на профессиональный доход (НПД) или самозанятость. Как пилотный проект он появился в 2019 году сначала в Москве, Московской и Калужской областях, а также в Татарстане. Позднее режим распространили на всю страну. Самозанятыми в России стали в основном таксисты, курьеры, арендодатели, репетиторы, ремонтники, маркетологи или программисты.

Размер налоговой ставки при работе с физлицами составляет 4 процента, с юридическими — 6 процентов. По разным данным, потенциальных самозанятых в стране — от 15 миллионов до 20 миллионов человек.

Источник: lenta.ru