В 2019 году среди специальных налоговых режимов появился новый — налог на профессиональный доход (НПД). Воспользоваться им пока могут только в 4 регионах: в Москве, Московской и Калужской областях и Татарстане. Насколько новый налоговый режим выгоднее других спецрежимов — мы сравним ниже.

Как выбрать спецрежим начинающему предпринимателю?

- УСН — расшифровывается как упрощенная система налогообложения. Облагаться налогом может как доход предпринимателя, так и разница между доходами и расходами.

- ЕНВД — единый налог на вмененный доход. Отменен в Москве. Чиновники на местах могут расширять сферу применения налога.

- ПСН — патентная система налогообложения. Достаточно простой налоговый режим, сферы применения которого также могут расширить местные власти.

- ЕСХН — единый сельскохозяйственный налог. Подходит для бизнеса в сфере сельского хозяйства: производство сельхозпродукции и оказание услуг другим сельхозфирмам.

Почти все налоговые режимы (кроме ЕСХН) можно совмещать — например, один вид деятельности на вмененке, а по другому — предприниматель платит налог в рамках УСН.

Онлайн-школа. Как платить налоги? УСН, самозанятые граждане, патент, общий режим налогообложения.

Налог на профдоход регулируется не нормами НК РФ, а отдельным законом № 422-ФЗ от 27.11.2018 «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Сравнение налоговых режимов: таблица

Ниже мы дали краткую характеристику налоговым режимам (кроме ЕСХН, так как сфера его применения крайне узка и ограничена сельхозпроизводством). Наша таблица поможет вам выбрать налоговый режим при старте предпринимательской деятельности:

Доходы

По итогам года нужно заплатить налог, исчисленный в общем порядке, но не менее 1% от доходов за год с учетом уплаченных авансов.

6% — от дохода, полученного от юрлиц и ИП (ст. 10 Закона № 422-ФЗ)

Если есть наемные сотрудники, то на сумму страховых взносов, уплачиваемых ИП за себя и работников, налог можно уменьшить на 50%.

Если есть наемные сотрудники, то на сумму страховых взносов, перечисляемых ИП за себя и работников, налог можно уменьшить на 50%.

– 2% от доходов, полученных от юрлиц и ИП;

КАК ВЫБРАТЬ РЕЖИМ НАЛОГООБЛОЖЕНИЯ | ПАТЕНТ | УСН ДОХОДЫ МИНУС РАСХОДЫ | САМОЗАНЯТЫЕ | НАЛОГИ ИП

Лимит доходов — 2,4 млн руб. в год.

Теперь, когда мы ознакомили вас с ключевыми особенностями каждого налогового режима, посчитаем, на каком из них выгоднее работать.

Пример расчета налоговой нагрузки

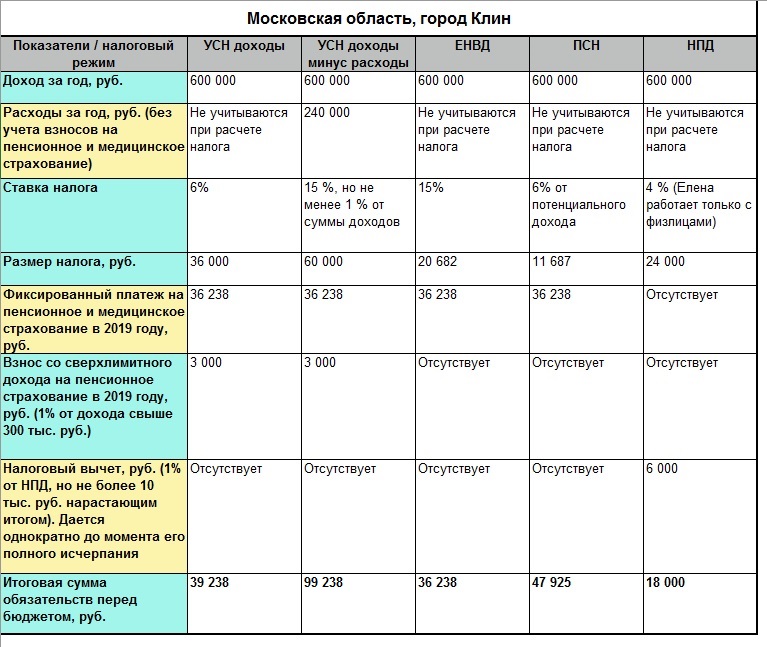

Предположим, что в городе Клин Московской области девушка Елена хочет зарабатывать тем, что будет делать стрижку, макияж и маникюр на дому. Доходы Лены за 2019 год. — 600 тыс. руб. Расходы на материалы — 240 тыс. руб. в год. Эта деятельность в Московской области подпадает под любой из указанных выше спецрежимов: УСН, ЕНВД, ПСН, НПД. Посчитаем, сколько по итогам 2019 года придется перечислить в бюджет Елене при использовании каждого налогового режима.

УСН 6% (доходы)

На упрощенке Елене надо выбрать: будет ли она платить налог с доходов или же ей выгоднее перечислять в бюджет определенный процент от разницы между доходами и расходами.

При УСН-доходы налоговая ставка 6%, поэтому налог за год будет равен:

6% * 600 тыс. руб. = 36 тыс. руб.

Но сумму этого налога можно уменьшить на уплаченные фиксированные платежи на пенсионное и медицинское страхование: их размер в 2019 году — 36 238 руб.

Еще Елене придется заплатить взнос на пенсионное страхование с дохода свыше 300 тыс. руб.:

1% * (600 тыс. руб. — 300 тыс. руб.) = 3 тыс. руб.

А всего взносов она заплатит:

36 238 руб. + 3 000 руб. = 39 238 руб.

Фиксированные страховые взносы, указанные выше, которые ИП заплатил за себя, уменьшат сумму упрощенного налога к уплате до нуля:

(36 000 руб. — 39 238 руб.) < 0

На УСН-доходы Елена заплатит в бюджет 39 238 тыс. руб.

УСН 15% (доходы минус расходы)

Здесь уже Елена сможет уменьшить свои доходы на страховые взносы в размере 39 238 руб. Они рассчитаны аналогично предыдущему примеру. «Стандартная» налоговая ставка на этом режиме равна 15%, но не меньше 1% от доходов.

Посчитаем налог к уплате. Для этого умножим налоговую ставку на разницу между доходами и расходами:

15% * (600 тыс. руб. — 240 тыс. руб. — 39 238 руб.) = 48 114 руб.

Сравним это значение с 1% от доходов (минимальный налог на УСН-доходы минус расходы):

1% * 600 тыс. руб. = 60 тыс. руб.

Сравним две суммы налога:

1% с доходов оказался больше, поэтому заплатить необходимо именно минимальный налог.

На доходно-расходной УСН Елена заплатит в бюджет 60 тыс. руб. налога. Но не забываем, что она заплатила еще и 39 238 руб. взносов, которые поставила в расходы.

ЕНВД

На этом спецрежиме для расчета налога нам нужно знать базовую доходность, коэффициенты К1 и К2, физический показатель, налоговую ставку:

- Так как Елена собирается работать одна, то физпоказатель равен 1.

- Для ее вида деятельности базовая доходность — 7 500 руб. (п. 3 ст. 346.29 НК РФ).

- Коэффициент К1 — 1,915 (приказ Минэкономразвития от 30.10.2018 № 595).

- Коэффициент К2 установлен властями города Клин — 0,8 (Решение Совета депутатов городского округа Клин от 26.11.2018 № 3/25).

- Налоговая ставка — 15%.

Рассчитаем налог к уплате:

7 500 * 1,915 * 0,8 * 1 * 12 месяцев *15% = 20 682 руб.

Но на этом обязательства Елены перед бюджетом не заканчиваются: она должна также перечислить в бюджет фиксированные взносы на пенсионное и медицинское страхование — 36 238 руб. Причем взнос от дохода свыше 300 тыс. руб. платить здесь не нужно, так как вмененный доход ниже 300 тыс. руб.:

7 500 * 1,915 * 0,8 * 1 * 12 месяцев = 137 880 руб.

Налоговый платеж 20 682 рублей можно уменьшить до нуля на сумму страховых взносов.

На ЕНВД Елена заплатит в бюджет 36 238 руб.

ПСН

Для подсчета стоимости патента на год нам понадобится знать потенциально возможный доход для Елены. Его устанавливает законодательство города Клин — 194 780 руб (закон Московской области от 06.11.2012 № 164/2012-ОЗ).

Расчет цены патента состоит в умножении налоговой ставки 6% на сумму потенциально возможного дохода:

6% * 194 780 руб. = 11 687 руб.

Елена должна также перечислить в бюджет фиксированные взносы на пенсионное и медицинское страхование — 36 238 руб. Взнос от дохода свыше 300 тыс. руб. платить не нужно, так как потенциально возможный доход ниже 300 тыс. руб.

Стоимость патента уменьшать на страховые взносы нельзя. Поэтому Елене придется заплатить в бюджет и стоимость патента, и взносы:

11 687 руб. + 36 238 руб. = 47 925 руб.

На ПСН платеж в бюджет составит 47 925 руб.

Налог на профессиональный доход (НПД)

Если Елена решит работать только с физлицами и платить налог на профдоход, то ей не нужно регистрировать ИП и платить страховые взносы. Налоговая ставка, поскольку она работает с физлицами, равна 4%, а налог считается как произведение налоговой ставки и дохода:

4% * 600 тыс. руб. = 24 тыс. руб.

К налогу Елены налоговики автоматически применят налоговый вычет. Его максимальная сумма — 10 тыс. руб. «Выбирается» она нарастающим итогом, но не более 1% от полученного дохода.

Поэтому мы можем уменьшить налог на профдоход на этот вычет:

24 тыс. — 1% * 600 тыс. руб. = 18 тыс. руб.

Итак, к налоговым обязательствам Елены применен вычет в размере 6 тыс. руб. Остаток суммы вычета будет перенесен на следующий год автоматически.

Налог на профдоход Елены составит 18 тыс. руб. с учетом суммы налогового вычета. После исчерпания вычета она будет платить налог в размере 24 тыс. руб. (получая доход 600 тыс. рублей).

Сведем все расчеты в таблицу:

Получается, что наиболее выгодно Елене не регистрировать ИП, а скачать приложение «Мой налог» и платить налог на профдоход.

Для некоторых видов деятельности для ИП на ПСН и УСН власти Московской области установили налоговые каникулы до конца 2020 года. К сожалению, парикмахерские услуги не входят в перечень льготных видов деятельности. Но если Елена начнет, к примеру, вести обучающие курсы по основам парикмахерского дела, то она вправе воспользоваться льготной ставкой 0%, соблюдая условия, перечисленные в законе Московской области от 09.04.2015 № 48/2015-ОЗ. И тогда в бюджет она будет платить только пенсионные взносы за саму себя.

Другие нюансы выбора налогового режима

У нового налога НПД есть и другие плюсы: не нужно тратиться на покупку онлайн-кассы, сдавать отчеты, платить взносы на пенсионное и медицинское страхование. Но если Елена захочет переехать, например, в Санкт-Петербург и заниматься предпринимательской деятельностью там, то ей придется выбирать из упрощенки, вмененки или патента, так как география нового налогового режима ограничена 4 регионами.

Кроме того, если Елена рассчитывает на государственную пенсию, ей налог на профдоход не подойдет: на этом налоговом режиме стаж и пенсионные накопления не формируются. О своей пенсии придется заботиться самостоятельно — или платить добровольные пенсионные взносы, или откладывать часть заработка.

Итак, мы рассмотрели 4 налоговых режима, которые могут выбрать начинающие бизнесмены. У каждого спецрежима есть свои плюсы и минусы. В настоящий момент наименьшая налоговая нагрузка у плательщиков налога на профдоход. Но этим налогом облагаются не все виды деятельности и не во всех регионах страны он доступен к переходу.

Источник: blogkadrovika.ru

Всё про налоги для IT-фрилансеров. ИП и самозанятые. Часть 1

Раньше у IT-фрилансеров было только два варианта работать легально: зарегистрировать ИП на УСН или на патенте. С этого года появилась ещё одна альтернатива — стать самозанятым. Пока новый режим действует только в 4 регионах, но в 2020 году его планируют ввести на всей территории РФ.

Когда регистрировать ИП? Кто такие самозанятые? Какой режим выгоднее для фрилансера? Что выбрать c доходом 100, 200 или 300 тыс. руб. в месяц? Мы подробно ответим на эти и другие вопросы.

Статья состоит из трёх частей. В первой части мы расскажем про ИП и самозанятых. Во второй — сравним УСН, патент и налог для самозанятых. В третьей — рассчитаем налоговую нагрузку для ИП на разных режимах.

Добавляйте в закладки, чтобы почитать на выходных. И добро пожаловать под кат.

Введение

Зачем вообще работать легально? Эта тема уже поднималась на Хабре. Поэтому мы не будем на ней подробно останавливаться, а только перечислим выводы:

- Не платить налоги с полученных доходов нельзя, иначе вами заинтересуется налоговая. При проверке она доначислит НДФЛ 13 %, пени и штраф.

- Можно работать как физлицо по гражданско-правовому договору. Если ваш заказчик ИП или российская организация, то он станет вашим налоговым агентом и заплатит все налоги за вас. Но стоимость услуг для него увеличится на сумму НДФЛ и страховых взносов. Это примерно 46 % от того, что вы получите на руки.

- Если ваш заказчик физлицо или иностранная компания, то НДФЛ и страховые взносы нужно заплатить самостоятельно. А в конце года подать декларацию 3-НДФЛ.

- Даже если вы будете исправно платить НДФЛ, это не спасёт от вопросов со стороны налоговой при регулярной деятельности. Налоговая может признать её предпринимательской и доначислить НДС и страховые взносы.

- За незаконную предпринимательскую деятельность установлена административная и уголовная ответственность.

- Регистрация в качестве ИП или самозанятого позволяет перейти на льготный режим налогообложения и снизить налоговую нагрузку.

- Для некоторых компаний легальный статус — решающий фактор при выборе исполнителя.

- Работая легально вы сможете подтвердить свою платёжеспособность для получения визы или кредита.

Когда нужно регистрировать ИП

Регистрация ИП понадобится, если вы планируете применять УСН или получить патент. Перейти на налог для самозанятых можно и без регистрации ИП, но статус предпринимателя даст некоторые плюсы. Подробнее об этом читайте ниже.

Зарегистрировать ИП можно удалённо, без визита в налоговую, через банк. Вам бесплатно выпустят электронную подпись и отправят документы в налоговую через интернет. Платить госпошлину за электронную отправку не нужно. Вы сэкономите 800 руб.

Если вы ещё не определились с банком, то можете самостоятельно сформировать документы и подать их в налоговую инспекцию.

Коды ОКВЭД для IT:

- 62.01 Разработка компьютерного программного обеспечения

- 62.02 Деятельность консультативная и работы в области компьютерных технологий

- 62.03 Деятельность по управлению компьютерным оборудованием

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 63.11 Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность

Регистрация ИП занимает три рабочих дня. Документы о регистрации налоговая отправит вам на электронную почту. Получить бумажные документы можно в налоговой в любое время.

Самозанятые

Новый режим для самозанятых появился почти год назад. За это время зарегистрировалось более 260 тыс. самозанятых. Пока данный режим действует только в 4 регионах. С 1 января 2020 года его планируют ввести ещё в 19 регионах, а с июля — предоставить всем регионом право вводить его на своей территории.

Где планируют ввести налог для самозанятых с 1 января 2020 года:

- Санкт-Петербург

- Ленинградская область

- Воронежская область

- Волгоградская область

- Нижегородская область

- Новосибирская область

- Омская область

- Ростовская область

- Самарская область

- Сахалинская область

- Свердловская область

- Тюменская область

- Челябинская область

- Красноярский край

- Пермский край

- Ненецкий и Ямало-Ненецкий автономные округа

- Ханты-Мансийский автономный округ — Югра

- Республика Башкортостан

В чём суть налога для самозанятых

На налог для самозанятых могут перейти как ИП, так и обычные физлица с доходом до 2,4 млн руб. в год. Налог уплачивается по ставке 4 % при расчётах с физлицами и 6 % при расчётах с юрлицами и ИП.

Самозанятым не нужно платить страховые взносы или сдавать отчётность. Всё, что нужно, это вовремя сформировать чек в приложении «Мой налог» и передать его покупателю. На сумму в чеке автоматически начислится налог, который нужно заплатить в следующем месяце.

Кто может стать самозанятым

Чтобы перейти на налог для самозанятых, нужно выполнить следующие требования.

Требование 1. Вы ведёте деятельность на территории любого из следующих регионов: Москвы, Московской области, Калужской области или Республики Татарстан.

При этом необязательно быть в нём «прописанным» или даже физически там находится. Место ведения деятельности может определяться как по месту нахождения самозанятого, так и его заказчика. Такие разъяснения недавно дала налоговая служба:

Учитывая, что положения Закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в Закон № 422-ФЗ, место ведения указанной деятельности может определяться по выбору налогоплательщика НПД: либо по месту нахождения налогоплательщика НПД, либо по месту нахождения покупателя (заказчика).

Если вы ведёте деятельность в нескольких регионах, в том числе в тех, которые не включены в эксперимент, то можете платить налог для самозанятых со всех полученных доходов. Никакие другие налоги с предпринимательской деятельности вне территории эксперимента платить не нужно.

Вывод: Вы можете перейти на налог для самозанятых, если ведёте деятельность в одном из регионов, где проводится эксперимент, или если у вас есть хотя бы один заказчик из данного региона.

Требование 2. Вы не привлекаете наёмных работников по трудовым договорам. Всю деятельность самозанятый должен выполнять самостоятельно.

Гражданско-правовые договоры заключать можно, прямого запрета на это в законе нет.

Требование 3. Ваш доход не связан с вашим работодателем, в том числе бывшим, если с момента увольнения прошло менее двух лет.

С таких доходов придётся заплатить НДФЛ как обычное физлицо.

При этом работать по трудовому договору и одновременно быть самозанятым можно. Работодатель будет платить все налоги с вашей зарплаты, а вы — налог для самозанятых с доходов, не связанных с трудовой деятельностью.

Требования 4. Ваша деятельность не подпадает под исключения, установленные в законе.

Самозанятые могут оказывать услуги, выполнять работы, продавать товары собственного производства, сдавать в аренду жильё, автомобиль или другое движимое имущество. Они могут заниматься любыми видами деятельности за исключением тех, которые запрещены в законе.

Налог для самозанятых не вправе применять те, кто занимается:

- перепродажей товаров (кроме личных вещей) или имущественных прав (например, лицензий на чужое ПО),

- продажей подакцизных товаров и товаров, подлежащих обязательной маркировке,

- добычей и продажей полезных ископаемых,

- посреднической деятельностью (по договорам комиссии, поручения или агентским договорам),

- доставкой товаров с приёмом платежей в пользу других лиц (за исключением применения ККТ, зарегистрированной на продавца).

Как только самозанятый начал заниматься чем-то из запрещённого списка, он сразу утрачивает право на новый режим.

В законе также перечислены доходы, которые не облагаются налогом для самозанятых. Например, доходы от продажи недвижимости, транспортных средств или доли в ООО. С них придётся заплатить НДФЛ.

Требование 5. Ваш доход с начала года не превышает 2,4 млн руб. Сумма в месяц значения не имеет.

Как только доходы самозанятого превысят этот лимит, он будет автоматически снят с учёта и сможет снова стать самозанятым только в следующем году.

Если обычное физлицо продолжит предпринимательскую деятельность, то он должен зарегистрировать ИП. Заниматься бизнесом без регистрации могут только самозанятые. Без регистрации, с разовых услуг, нужно заплатить НДФЛ.

Если лимит превышен у ИП, то он может перейти на другой спецрежим, например, УСН или патент.

Вывод: Если вы знаете, что ваш доход будет больше 2,4 млн руб. и хотите применять налог для самозанятых, то лучше сразу зарегистрировать ИП, чтобы не прерывать свою деятельность.

Требование 6. Вы не применяете другие спецрежимы или ОСНО.

Если у ИП несколько видов деятельности и он хочет по одним применять УСН, а по другим — налог для самозанятых, то так не получится. В течение месяца после перехода на новый режим он должен отказаться от применения УСН, иначе налоговая аннулирует его регистрацию в качестве самозанятого.

Подписывайтесь на наш канал в Telegram, чтобы не пропустить важные новости для предпринимателей.

Источник: habr.com

ИП на УСН стал самозанятым. Когда нужно сдавать последнюю декларацию?

Индивидуальные предприниматели могут стать самозанятыми гражданами и платить НПД.

Но следует помнить, что ИП не могут совмещать НПД с другими системами налогообложения.

Если, например, ИП на упрощенке решил стать самозанятым, то ему придется сняться с учета как плательщику УСН, подав соответствующее уведомление в ФНС.

Но только подать уведомление о прекращении применения УСН недостаточно. Необходимо также сдать декларацию по УСН.

В какие сроки нужно подать декларацию по УСН?

1. При переходе ИП на НПД, предприниматель обязан в течение одного месяца направить в ФНС уведомление о прекращении УСН.

Федеральный закон от 27.11.2018 N 422-ФЗ

Статья 15. Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента

4. Физическое лицо обязано в течение одного месяца со дня постановки на учет в качестве налогоплательщика направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. В этом случае налогоплательщик считается прекратившим применение упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) или подлежит снятию с учета в качестве налогоплательщика единого налога на вмененный доход со дня постановки на учет в качестве налогоплательщика.

2. А декларацию по УСН он обязан подать не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, им прекращена предпринимательская деятельность, в отношении которой применялась УСН.

Откуда взялся этот срок?

Данная норма указана в Налоговом Кодексе РФ:

Пункт 2 статьи 346.23

2. Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с пунктом 8 статьи 346.13 настоящего Кодекса, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

Почему лучше не забыть сдать декларацию по УСН?

- Обратите внимание, что в случае если ИП не подаст декларацию, то ФНС может заблокировать счет в банке.

- А также выписать штраф за то, что налоговая декларация не была сдана.

Рекомендованные статьи для ИП, которые стали самозанятыми:

- ИП стал самозанятым. Нужно ли ему применять онлайн-кассу?

- Пенсия для самозанятых: что нужно знать, чтобы шел страховой стаж?

- ИП стал самозанятым: нужно ли перезаключать действующие договора?

Источник: ip-samozanyat.com