Что такое УСН

Упрощенная система налогообложения (УСН) — это уплата налогов бизнесменами малого и среднего класса в упрощенном порядке на определенных условиях.

Упрощенная система налогообложения доступна для организаций и ИП.

Для сведения: как ИП применять УСН

При применении упрощенки не возникает обязательств, предусмотренных общей системой налогообложения, за некоторым исключением. Упрощенная система налогообложения не освобождает от функций налогового агента по НДФЛ и исчисления страховых взносов с выплат персоналу.

На упрощенной системе сдается годовая декларация по налогу при УСН и «зарплатные» отчеты (при наличии работников).

Хозяйственные операции на упрощенной системе налогообложения фиксируются в Книге учета доходов и расходов. Ведение КУДиР является обязанностью плательщика при упрощенной системе.

Новый режим УСН онлайн

Упрощенная налоговая система обязывает вести учет результатов деятельности по кассовому методу, то есть принимать их по факту оплаты.

Переходят на упрощенку вновь зарегистрированные бизнесмены и давно действующие. Главное, уведомить ИФНС о начале применения упрощенной системы. Прекратить действие УСН среди года по своему желанию не получится. Добровольный переход с упрощенки на иную систему налогообложения допускается с нового года.

Налог при упрощенной системе налогообложения уплачивается ежеквартально в составе ЕНП.

Эксперты КонсультантПлюс разобрали особенности налогового режима в виде УСН. Используйте эти инструкции бесплатно.

НПА, регулирующие УСН

Настольным руководством при упрощенной налоговой системе является глава 26.2 НК РФ .

Субъекты РФ правомочны изменить ставки при упрощенной системе налогообложения в сторону уменьшения (п. 1 ст. 346.20 НК РФ ). Рекомендуется не игнорировать региональное законодательство в сфере упрощенки.

Приказом Минфина России от 22.10.2012 № 135н утверждена форма Книги учета доходов и расходов для ООО и ИП на упрощенке.

Приказом Минэкономразвития России от 19.10.2022 № 573 установлены коэффициенты-дефляторы для целей упрощенного режима.

Рекомендуется отслеживать и судебную практику по вопросам упрощенки.

Условия применения УСН

ООО и ИП правомерны применять упрощенку и платить налог УСН, если не перешли ограничения:

- число сотрудников не превышает 100 чел. (пп. 15 п. 3 ст. 346.12 НК РФ );

- полученные доходные величины не достигают уровня 200 млн руб. (п. 4 ст. 346.13 НК РФ );

- при смене систем налогообложения, доходная часть за 9 месяцев года подачи уведомления не равна порогу, установленному п. 2 ст. 346.12 НК РФ с учетом индекса-дефлятора. Например, предел, зафиксированный в НК РФ, составляет 112,5 млн руб., а коэффициент-дефлятор на год расчета — 1,257 (его устанавливает Минэкономразвития специальным приказом), то доходная величина для перехода на УСН — 141,4 млн руб. (112,5 * 1,257);

- остаточная стоимость основных средств не находится за пределами 150 млн руб. Учитываются амортизируемые объекты (пп. 16 п. 3 ст. 346.12 НК РФ).

Пригодится: значение коэффициента-дефлятора на текущий год

Юридическим лицам для упрощенной системы определены дополнительные условия:

НОВЫЙ Режим УСН ОНЛАЙН. Какие УСЛОВИЯ и КАК ПЕРЕЙТИ? АУСН

- деятельность без открытия филиалов (пп. 1 п. 3 ст. 346.12 НК РФ);

- в составе учредителей нет юрлиц с 25%-ной долей (пп. 14 п. 3 ст. 346.12 НК РФ).

Зеленым сигналом для упрощенки является отсутствие вида деятельности в перечне п. 3 ст. 346.12 НК РФ. Например, бизнес не имеет отношения к производству подакцизных товаров, добыче и продаже полезных ископаемых, азартным играм, производству и сбыту ювелирных изделий, изделий из драгоценных металлов и др.

Запрещающий перечень категорий налогоплательщиков на упрощенной системе является закрытым (Письмо Минфина России от 02.06.2022 № 03-04-05/51807).

Если результат деятельности от упрощенки оказался за пределами ограничений, то необходимо сообщить в ИФНС о переходе с упрощенной системы на ОСНО.

Разновидности УСН

Для упрощенной системы предусмотрено два вида объекта налогообложения:

- доходы;

- доходы, уменьшенные на расходы.

При применении упрощенки выбор объекта остается за налогоплательщиком. Исключение — участники договоров простого товарищества и доверительного управления. Для них обязательным является расчет налога при упрощенной системе, исходя из вычета расходной части из доходной (п. 3 ст. 346.14 НК РФ ).

Изменить объект упрощенной системы налогообложения допускается с начала нового года путем уведомления об этом ИФНС в срок до 31 декабря.

При выборе объекта для исчисления налога при упрощенной системе следует акцентировать внимание на объеме постоянных затрат. Если расходная часть бизнеса невелика, то целесообразно остановиться на объекте «Доходы».

На некоторых территориях введен тестовый режим — автоматизированная упрощенная система налогообложения (АУСН). Отличие автоматизированной упрощенки в том, что обязательства при ее применении рассчитывает ИФНС и отражает результат в Личном кабинете налогоплательщика. Основное условие — открытие расчетного счета в определенном банке, на который возлагается уплата налогов предпринимателя.

Сравнение режимов «Доходы» и «Доходы минус расходы»

Отличительные особенности объектов налогообложения при упрощенной системе отражены в таблице:

- сумма доходов, уменьшенных на величину расходов;

- равна нулю, если расходная часть превысила доходную.

Расчет доходов и расходов на УСН

Для определения величины обязательства при применении упрощенки признаются:

- выручка от реализации, рассчитанная по правилам ст. 249 НК РФ ;

- внереализационные доходы, определенные с учетом критериев ст. 250 НК РФ .

Перечень доходных источников, не включаемых в базу по упрощенке, носит закрытый характер. К таковым относятся (п. 1.1 ст. 346.15 НК РФ ):

- перечисленные в ст. 251 НК РФ ;

- прибыль контролируемых иностранных компаний;

- дивиденды;

- по долговым обязательствам;

- от товариществ собственников недвижимости.

Например, в 1-м полугодии на расчетный счет ООО «Ppt.ru» поступили выручка от реализации услуг — 170 000 руб. и проценты от размещения денежных средств на депозите в банке — 20 000 руб. Доходная сумма в целях упрощенки равна 190 000 руб.

Плательщики на упрощенке уменьшают полученную доходную часть бизнеса на расходные величины, перечисленные в п. 1 ст. 346.16 НК РФ .

Перечень уменьшающих расходов на упрощенной системе закрыт. Нельзя включить в налоговую базу расходы, не поименованные в этом списке.

Например, ООО «Ppt.ru» на упрощенной системе разместило платное объявление о вакансии. Уменьшить налогооблагаемый доход на стоимость объявления не получится, так как ст. 346.16 НК РФ не предусматривает такой вид расхода при применении упрощенной системы.

Налогообложение при УСН

Под налогообложением при упрощенной системе следует понимать обязательства, возникающие помимо самого платежа, связанного с применением упрощенки.

Применение упрощенной системы предполагает уплату налога:

- в связи с применением упрощенки;

- транспортного;

- имущественного в части недвижимости, учтенной по кадастровой стоимости;

- НДФЛ с зарплаты штатных и внештатных сотрудников;

- страховых взносов;

- НДС в качестве налогового агента.

Налог, уплачиваемый в связи с применением упрощенной системы, рассчитывается за календарный год. По итогам первого квартала, полугодия и девяти месяцев осуществляются авансовые платежи по упрощенной системе. Уплаченные авансы идут в зачет итогового годового платежа (п. 5 ст. 346.21 НК РФ ).

При применении упрощенки НК РФ не предусматривает льгот. Но в силу норм п. 4 ст. 346.20 НК и п. 3 ст. 346.50 НК власти субъектов РФ правомочны установить нулевую ставку для ИП на упрощенной системе, ведущих предпринимательскую деятельность в сфере производства, науки, социальной политики, оказывающих услуги бытового характера и по обеспечению временного проживания. Период действия преференций ограничен 2025 годом (ФЗ от 26.03.2022 № 67-ФЗ).

Страховые взносы на УСН

ООО и ИП на упрощенной системе, имеющие штат сотрудников, являются плательщиками страховых взносов с вознаграждений, выплачиваемых в пользу физических лиц (пп.1 п. 1 ст. 419 НК РФ ). «Зарплатные» страховые платежи уплачиваются в составе ЕНП ежемесячно до 28-го числа.

При этом ИП на упрощенной системе на основании пп. 2 п. 1 ст. 419 НК РФ уплачивает страховые взносы и за себя, которые состоят из двух частей:

- фиксированной — со сроком уплаты до 31 декабря текущего налогового периода;

- 1 % с суммы дохода, превышающей 300 000 руб., — уплачивается после завершения года до 1 июля.

На сумму платежей по страхованию налогоплательщики при применении упрощенки снижают свое платежное бремя в следующем порядке.

| ООО и ИП на УСН, производящие выплаты наемному персоналу | Уменьшают сумму налога при УСН на 50 % (п. 3.1 ст. 346.21 НК РФ ) | Признаются расходами в полном объеме по факту оплаты (пп. 7 п. 1 ст. 346.16 НК РФ ) |

| ИП на УСН выплачивают за себя при отсутствии наемного персонала | Уменьшают сумму налога при УСН в полном объеме (п. 3.1 ст. 346.21 НК РФ) | Признаются расходами в полном объеме по факту оплаты (пп. 7 п. 1 ст. 346.16 НК РФ) |

Уменьшение налога на страховые взносы ИП за себя в текущем периоде до их фактической уплаты признается правомерным (см. разъяснения ФНС). Нововведения установлены ФЗ от 31.07.2023 № 389-ФЗ .

Как уменьшить налоги на УСН

Налог в связи с применением упрощенки и страховые взносы уплачиваются в составе ЕНП. Это означает, что денежные средства аккумулируются на ЕНС. Обязательства признаются исполненными, когда наступит платежный срок и ИФНС разнесет суммы по конкретным КБК.

Чтобы уменьшить налог при УСН с объектом «Доходы» на страховые взносы необходимо заявить о распоряжении денежными средствами путем их зачета в счет исполнения предстоящей обязанности (п. 7 ст. 45, п. 4 ст. 78 НК РФ , Письмо Минфина от 20.01.2023 № 03-11-09/4254). Основное условие — наличие положительного сальдо ЕНС.

Отчетность на УСН

Бизнесмены, при применении упрощенной системы налогообложения, сдают декларации по всем уплачиваемым налогам, если такая обязанность установлена НК РФ.

Срок представления ежегодной декларации по налогу в связи с применением упрощенки приходится на:

- 25 марта — для ООО;

- 25 апреля — для ИП.

Если прекращена предпринимательская деятельность, то декларацию необходимо представить до 25-го числа месяца, который следует за месяцем уведомления ИФНС об этом.

Если утрачено право на применение упрощенной системы, то декларацию необходимо представить до 25-го числа месяца, который следует за кварталом утраты правомерности действия упрощенки.

Ежеквартально в единый срок представления отчетности при применении упрощенки отчитываются по страховым взносам и НДФЛ при наличии работников.

На плательщиках упрощенного налога лежит обязанность по отправке в ИФНС уведомления об исчисленных суммах:

- авансовых платежей по налогу в связи с применением специального режима;

- НДФЛ;

- страховых взносов;

- других налоговых платежей, по которым предусмотрена такая обязанность.

Составление статистической отчетности входит в обязанности лиц, находящихся на упрощенке.

Ответственность за неуплату налогов и взносов на УСН

Специальный режим налогообложения не имеет отличительных особенностей при установлении ответственности за нарушения в сфере налогов. Правонарушители на упрощенке привлекаются к ответственности на общих основаниях.

Несоблюдение сроков уплаты или отсутствие платежей наказывается штрафом в размере 20 % от суммы неуплаты ( ст. 122 НК РФ ).

Наличие умысла в действиях налогоплательщиков увеличивает штрафы в два раза.

Задержка в осуществлении платежей при отрицательном сальдо ЕНС приводит к начислению пени ( ст. 75 НК РФ ).

За уклонение от уплаты налогов предусмотрена уголовная ответственность должностных лиц в соответствии с нормами ст. 198-199.2 УК РФ .

Ответственность за непредставление отчетности на УСН

Налогоплательщик на упрощенке, нарушивший сроки представления декларации, уплатит штраф в размере 5 процентов от неуплаченной суммы налога по этой декларации за каждый полный или неполный месяц опоздания.

Максимальный размер штрафа — 30 %, минимальный — 1000 руб. ( ст. 119 НК РФ ).

Если опоздать с декларацией на 20 рабочих дней, то ст. 76 НК РФ допускается приостановка операций на банковских счетах. Прекращение банком расходных операций распространяется на все банковские счета нарушителя, сведения о которых размещены в реестре решений о взыскании задолженности. Предварительно ИФНС направляет уведомление о непредставлении декларации. Уведомлять налогоплательщика не входит в круг обязанностей контролирующего органа, а является его правом.

Должностным лицам за нарушение сроков для сдачи декларации на упрощенной системе выносится предупреждение или штраф от 300 до 500 руб. на основании ст. 15.5 КоАП РФ .

Совмещение УСН с другими режимами

Из прямого прочтения норм НК РФ следует, что упрощенка распространяется на весь бизнес в целом. УСН не совмещается с другими режимами.

Возможен вариант совмещения УСН и ПСН (Письмо Минфина от 08.06.2021 № 03-11-11/44980). Патентная система налогообложения предусмотрена для определенных видов деятельности ИП (п. 1 ст. 346.43 НК РФ ). Совмещение УСН с ПСН является привилегией индивидуальных предпринимателей.

Одновременное применение УСН и ПСН правомерно в отношении разных видов деятельности на разных территориях (Письмо Минфина от 15.09.2021 № 03-11-06/74685).

Позиция чиновников имеет особенности:

Разные системы налогообложения обязывают вести раздельный учет операций. Д оходы, не учитываемые на патентной системе, включаются в базу по упрощенной (см. разъяснения ФНС).

2023-08-22 13:25:13

На какую дату ЕНП отражается в КУДиР в условиях действия единого налогового платежа? Расходы показываются на дату зачета в счет исполнения предстоящей обязанности по заявлению налогоплательщика, зачета при наступлении срока уплаты, платежного поручения.

Источник: ppt.ru

Как в 2023 году заполнить уведомление о переходе ИП на УСН

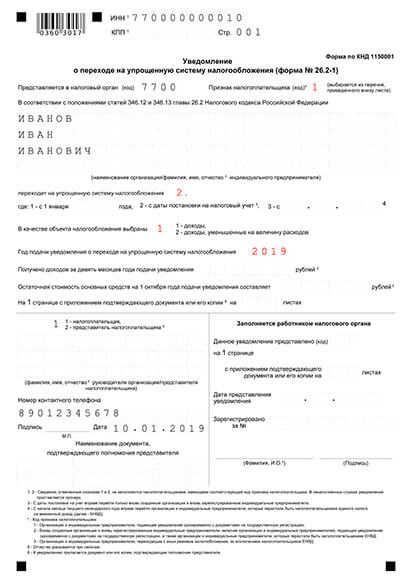

Заявление о переходе на упрощенную систему налогообложения подается по форме 26.2-1, состоящей из одного листа. Правила заполнения граф зависят от того, в какой момент подается уведомление.

В 2023 году вы можете применять «упрощёнку» сразу после регистрации в качестве индивидуального предпринимателя. В этом случае необходимо подать уведомление о переходе на спецрежим вместе с регистрационными документами или в течение 30 дней после открытия ИП. В ином случае применять данный налоговый режим можно будет только со следующего календарного года.

1. Заполнение заявления на УСН с регистрационными документами ИП

Заявление о переходе на данный специальный режим налогообложения можно подать вместе с другими документами на регистрацию в качестве индивидуального предпринимателя, тогда УСН применяется с момента постановки ИП на учет. Форма носит уведомительный характер, и согласие ФНС на применение данного режима не требуется. Важно заранее убедиться, что выбранные вами виды деятельности вы сможете осуществлять, применяя УСН.

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации — Создать уведомление

- Сформировать уведомление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ИП в ФНС Создать уведомление

- Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

Когда физ. лицо подает заявление о переходе на УСН вместе с документами на регистрацию в качестве индивидульного предпринимателя, заполнить форму нужно так:

- Поле «КПП» не заполняйте, у индивидуального предпринимателя нет этих данных

- Поле «ИНН» следует заполнить, только если физ. лицу уже присвоен такой номер

- В графе «Код налогового органа» укажите код регистрирующей налоговой инспекции, который можно узнать на сайте ФНС

- В поле «Признак налогоплательщика» поставьте «1». Это означает, что заявление направлено в момент регистрации ИП

- ФИО впишите печатными заглавными буквами

- После фразы «Переходит на упрощенную систему налогообложения» поставьте «2» — применение спец. режима с момента постановки на учет

- Выберите подходящий объект налогообложения: «1» обозначает «Доходы», «2» — «Доходы минус расходы»

- В полях «Доходы» и «Остаточная стоимость основных средств» ничего не пишите, так как этих данных пока нет

- В сведениях о лице, подающем уведомление, выберите код «1» при личной подаче и код «2», если уведомление подает представитель по нотариальной доверенности. Впишите ФИО заявителя. Представитель должен указать и реквизиты доверенности, приложив ее копию

- Подпишите уведомление. Если его подает представитель, то подписывает он

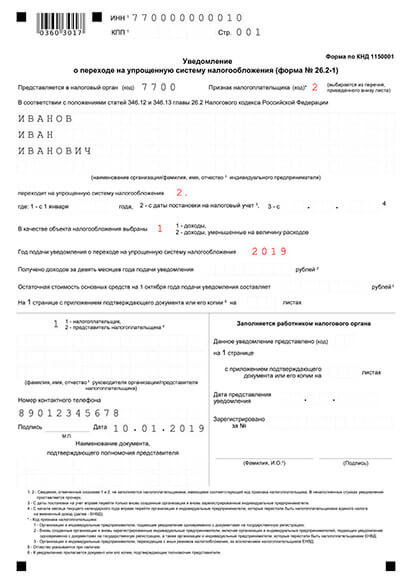

2. Подача уведомления на УСН в течение 30 дней после открытия ИП

Если вы не успели подать уведомление вместе с регистрационными документами, направить его можно в течение 30 дней с момента постановки физ. лица на учет в качестве ИП. Тогда «упрощёнку» можно будет применять с момента регистрации.

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

- Скачать шаблон уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать форму уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

В этом случае заполнение уведомления похоже на заполнение в момент регистрации физ. лица в качестве ИП, но имеет два отличия:

- Поле ИНН заполняется, ведь теперь номер налогоплательщика точно присвоен

- В графе «Признак налогоплательщика» укажите значение «2»

Откройте ИП онлайн на УСН

Обратитесь за помощью к нашему онлайн-сервису! Он бесплатно сформирует заявление на УСН и все документы для регистрации в качестве ИП, учитывая новые требования закона и налоговой. Вы сможете выбрать: направить их через наш онлайн-сервис или скачать и подать самостоятельно.

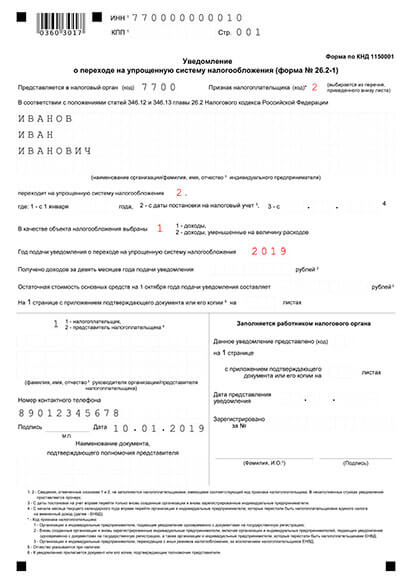

3. Переход ИП на УСН с нового календарного года

Если индивидуальный предприниматель не успел подать уведомление в 30-дневный срок после регистрации, возможность применять этот налоговый режим у него появится только с начала следующего года. А само уведомление необходимо направить в налоговую инспекцию до конца текущего года.

Заявление о переходе ИП на УСН с начала нового года

Пример уведомления о переходе ИП на УСН с начала нового года

- Скачать форму уведомления о переходе на УСН для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк уведомления о переходе на УСН для печати и заполнения от руки PDF, 1,2 МB

Отличия по заполнению уведомления о переходе предпринимателя на упрощенную систему налогообложения с нового календарного года:

- Код налогоплательщика: «3», обозначает действующего индивидуального предпринимателя

- Код даты перехода: «1», означает переход с нового года

- Поля «Доходы» и «Остаточная стоимость основных средств» при подаче уведомления уже работающему ИП нужно заполнить

Этот сайт — партнёрский проект АО «Райффайзенбанк» и ООО “ББС” , что подтверждается партнёрским сертификатом банка.

- Главная

- Открыть ИП

- Регистрация ИП онлайн

- Форма для регистрации ИП

- Регистрация ООО онлайн

- Форма для регистрации ООО

- Декларация УСН

- Форма для декларации УСН

- Патент ИП

- Форма для патента ИП

- Изменение ИП

- Внесение изменений в ИП онлайн

- Документы для изменений в ИП онлайн

- Внесение изменений в ООО онлайн

- Документы для изменений в ООО онлайн

- Закрытие ИП

- Закрыть ИП онлайн

- Документы для закрытия ИП

Сервис работает на платформе regme.online

Источник: reg-raiffeisen.ru

Упрощённая система налогообложения в 2023 году: все что нужно знать об УСН

В отношении индивидуальных предпринимателей и юрлиц применяются несколько специальных налоговых режимов (раздел VIII.1 НК РФ). Один из них – упрощенная система налогообложения (УСН) для ИП и организаций, которая была введена в действие в 2002 году. В этой статье расскажем об УСН для чайников, то есть в доступной форме, чтобы наши читатели, действующие и потенциальные владельцы бизнеса, знали о своих обязанностях и максимально эффективно использовали предоставленные законом возможности при ведении деятельности.

Юрист широкого профиля, главный редактор

Комментарий эксперта

Что такое УСН

- налога на прибыль для юрлиц и НДФЛ для ИП (кроме НДФЛ для сотрудников ИП, который подлежит исчислению и уплате);

- налога на имущество;

- НДС.

П. 7 ст. 12 НК РФ оговаривает, что Налоговым Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать уплату федеральных налогов, не указанных в ст. 13 НК РФ. Из этого следует, что УСН является федеральным налогом.

Виды УСН

Как уже выше было сказано, упрощенная система налогообложения отличается простыми правилами исчисления и уплаты налогов. Налоговый Кодекс предусматривает два вида упрощенной системы налогообложения. В соответствии с ч. 1 ст. 346.14 объектами налогообложения могут быть «Доходы» или «Доходы минус расходы», именно с них на УСН ИП или юрлицо платит налоги.

При перечислении налогов в бюджет в платёжном документе указывается 20-значный код бюджетной классификации (КБК). КБК УСН «Доходы»:

- налог 18210501011011000110;

- пени 18210501011012100110;

- штраф 18210501011013000110.

КБК УСН «Доходы минус расходы»:

- налог 18210501021011000110;

- пени 18210501021012100110;

- штраф 18210501021013000110.

УСН для ИП без работников ещё более упрощает жизнь предпринимателям, поскольку им не нужно исчислять и уплачивать страховые взносы и НДФЛ за сотрудников.

Кто может выбрать эту систему налогообложения

Юрлицо имеет право перейти на упрощёнку, если по итогам 9-ти месяцев года, в котором оно уведомляет налоговую о таком переходе, доходы не превысили 112,5 млн руб (ч. 2 ст. 346.12 НК РФ). Учет доходов производится в соответствии с положениями ст. 248 НК РФ:

- в них включаются доходы от продажи товаров и имущественных прав, выполнения работ, оказания услуг, внереализационные доходы;

- из них исключаются суммы налогов, предъявленные покупателям (потребителям) товаров, имущественных прав, работ, услуг.

Не вправе применять упрощенную систему налогообложения более 20 категорий ИП и юрлиц (ч. 3 ст. 346.12 НК РФ), в том числе:

- организации, имеющие филиалы;

- банки;

- страховые компании;

- НПФ;

- нотариусы и адвокаты;

- организации и ИП, средняя численность работников которых за налоговый (отчётный) период превысила 100 человек.

Кроме того, право на применение УСН утрачивают юрлица и ИП, если по итогам отчётного (налогового) периода доходы оказались больше 200 млн руб и/или средняя численность работников – больше 130 человек (ч. 4 ст. 346.13 НК РФ).

Как перейти на УСН

Порядок перехода с ОСНО на УСН регламентируется ст. 346.13 НК РФ. Согласно ч. 1 статьи ИП и юрлица, желающие перейти на упрощёнку со следующего календарного года, подают уведомление о применении УСН в налоговый орган по месту жительства (нахождения) до 31 декабря предшествующего календарного года. В заявлении на УСН указываются:

- объект налогообложения (схема «Доходы» или «Доходы минус расходы»);

- остаточная стоимость основных средств и размер доходов на 1 октября предшествующего календарного года (для юрлиц).

Вновь зарегистрированному юрлицу или ИП при желании перейти на упрощёнку нужно подать уведомление о переходе на УСН в налоговую не позднее 30 календарных дней с момента постановки на учёт в налоговой. В этом случае заявитель признаётся налогоплательщиком на упрощёнке с даты постановки на учёт (ч. 2 ст. 346.13 НК РФ).

ИП и организации, применяющие упрощенную систему налогообложения, вправе оставаться на УСН, если по итогам отчётного (налогового) периода их доходы не превысили порога в 200 млн руб, а средняя численность работников – 130 человек (ч. 4.1 ст. 346.13 НК РФ).

Ставки на упрощенке

Ставки УСН установлены ч. 1, 2 ст. 346.20 НК РФ и составляют 6 и 15 процентов для ИП и юрлиц по схемам налогообложения «Доходы» и «Доходы минус расходы» соответственно. Простые арифметические выкладки показывают, что при таких ставках по схеме «Доходы» выгоднее работать, если расходы не превышают 60% доходов, в противном случае более выгодной оказывается схема «Доходы минус расходы».

В ч. 1.1 ст. 346.20 НК РФ уточняется, что если у ИП или юрлица, работающего по схеме «Доходы», начиная с квартала, по итогам которого доходы, рассчитываемые нарастающим итогом с начала налогового периода, составили от 150 млн руб до 200 млн руб и/или в течение которого средняя численность работников составила от 100 до 130 человек, то налоговая ставка устанавливается в размере 8%. Ч. 2.1 ст. 346.20 устанавливает ставку в 20% для этих же условий при работе по схеме «Доходы минус расходы».

Минимальный налог на УСН по схеме «Доходы» или «Доходы минус расходы» может быть снижен региональным законом до 1% или 5% соответственно.

Отчетность и оплата налогов

ИП и юрлица на УСН по итогам налогового периода подают декларацию по месту жительства/нахождения (ч. 1 ст. 346.23 НК РФ). Заполнить и подать декларацию ИП по УСН можно онлайн на сайте ФНС или через оператора электронного документооборота. Если в отчётный период деятельность не велась, следует подать «нулевую» декларацию по УСН.

Срок сдачи декларации по УСН (ч. 2 ст. 346.23 НК РФ):

- для ИП не позднее 30 апреля года, следующего за истекшим налоговым периодом;

- для юрлиц не позднее 31 марта года, следующего за истекшим налоговым периодом.

Сумму налога, подлежащего уплате, налогоплательщик исчисляет самостоятельно (ч. 2 ст. 346.21). Налог уплачивается по реквизитам для уплаты УСН. Срок уплаты УСН в 2023 году (ч.

7 ст. 346.21):

- авансовый платеж до 25-го числа месяца, следующего за истекшим отчётным периодом (квартал, полугодие, 9 мес);

- остаток уплачивается не позднее срока, установленного для подачи декларации (см. выше).

Ответственность и штрафы

За непредставление налоговой декларации в установленный срок налогоплательщик несёт ответственность по ст. 119 НК РФ. Штраф за несвоевременную сдачу декларации по УСН – от 5 до 30% суммы неуплаченного в срок налога за каждый полный либо неполный месяц просрочки, минимально 1 тыс руб.

Как уменьшить налоги на УСН

Существует способ уменьшить УСН при работе по схеме «Доходы» (ч. 3.1 ст. 346.21 НК РФ). Уменьшение УСН возможно на сумму страховых взносов на обязательное:

- пенсионное страхование;

- медицинское страхование;

- социальное страхование на случай временной нетрудоспособности, в связи с материнством, от несчастных случаев на производстве и профессиональных заболеваний.

В вычет включают страховые взносы, уплаченные в том же периоде, за который исчислен налог или авансовый платеж. Кроме того, из доходов вычитаются:

- расходы на оплату больничных, произведённые за счёт работодателя;

- платежи по договорам добровольного личного страхования в пользу сотрудников на случай их временной нетрудоспособности.

14 июля 2021

Виталий Плотников, Юрист широкого профиля, главный редактор

Окончил МГЮА им. О.Е. Кутафина по специальности «Юриспруденция» (40.03.01) в 2010 году. Практикующий юрист, основатель и автор публикаций юридического портала pravovedus.ru.

Рекомендуем почитать

06 апреля В каких случаях пенсионер не платит транспортный налог Транспортный налог начисляется владельцам авто каждый год. Регламентируется он Налоговым Кодексом РФ, но, несмотря на это, относится сбор к региональным налогам. Это значит, что пр.

25 сентября Бесплатная выписка ЕГРЮЛ и ЕГРИП из налоговой по ИНН Одни из самых востребованных документов, которые используются при совершении юридически значимых действий – выписки из ЕГРЮЛ и ЕГРИП. Они представляются контрагентам при совершении.

09 июня Налог на землю в 2023 году: ставки, льготы и срок уплаты земельного налога Земельный налог — это один из видов имущественных налогов, который уплачивают обладатели земельных участков. В этом обзоре мы подробно раскроем понятие земельного налога, расскажем.

Источник: pravovedus.ru