В отличие от статистического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому их можно назвать «спекулятивными». Кроме того, динамические риски, ведущие к убыткам для от дельной фирмы, могут одновременно принести выигрыш для общества в целом. Поэтому динамические риски являются трудными для управления.

Предпринимательский риск – естественный этап в развитии рыночной экономики, без учета которого невозможно успешно управлять организациями в современных условиях. Риск связан с понятием неопределенности в отношении эффективности предпринимательской деятельности в течение определенного периода времени, выражающейся в невыполнении предполагаемых окончательных результатов (прибыли, дохода), при возникновении непредвиденных издержек по всем факторам производства, сверх заранее запланированного для достижения цели.

Неопределенность ситуации для предпринимателя зависит от множества факторов, включая действия контрагентов и других лиц, поведение которых не всегда можно точно предвидеть. Предпринимательская деятельность всегда связана с неопределенностью конъюнктуры рынка, что исходит из колебания спроса и предложения на факторы производства и товары, от многообразия сфер применения капитала и множества критериев для инвестирования в инвестиции, от ограниченное знание бизнеса, а также ряд других обстоятельств. Возникновение предпринимательского риска – это следствие экономической свободы предпринимателей, своего рода плата за нее. Свобода одного предпринимателя всегда связана со свободой других предпринимателей. Следовательно, с развитием рыночных отношений в стране, растет неопределенность и предпринимательский риск.

РИСК как важная часть Успеха | Роберт Кийосаки

Устранить предпринимательский риск полностью невозможно, но можно в определенной мере управлять риском. Поэтому анализ и оценка предпринимательских рисков является одним из важнейших этапов риск-менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить. На основе данных, полученных путем такого анализа, можно разработать и внедрить оптимальную стратегию развития организации.

Риск – это сложное и многоаспектное понятие. В экономической литературе отсутствует единого мнения в отношении самой сущности предпринимательского риска, поэтому представляет большой интерес анализ различных точек зрения по этому вопросу. Согласно трудам ученых-экономистов, предпринимательство – это деятельность, всегда связанная с риском.

К примеру, французский экономист Р. Котильон [1], который считается отцом самого термина «предприниматель», одним из первых выдвинул концепцию риска как отличительной черты предпринимательской деятельности. В своей работе «Исследования о природе и причинах богатства народов» А. Смит пишет: «Прибыль так сильно колеблется, что человек, ведущий какое-нибудь торговое дело, не всегда может сам сказать вам, какова в среднем его годовая прибыль» [2]. К. Макконелл и С. Брю:

Предпринимательство – это особый вид деятельности, в основе которой лежит ряд признаков, среди которых характеристика предпринимателя как человека, идущего на риск. Предприниматель рискует не только временем, трудом, деловой репутацией, но и вложенными средствами – собственными и своих компаньонов или акционеров» [3].

Что такое риск и ответственность?

Таким образом, экономическая категория «предпринимательский риск» может быть определена как опасность потенциально возможной, вероятной потери ресурсов или дефицита дохода по сравнению с вариантом, который предназначен для рационального использования ресурсов в этом виде предпринимательской деятельности.

В экономической литературе, посвященной проблемам бизнеса, нет общепринятой и исчерпывающей классификации предпринимательских рисков. Трудность классификации рисков заключается в их разнообразии. Поэтому, в работах таких авторов, как Й.А. Шумпер [4], Р.Д. Баззел, Д.Ф. Кокс, Р.В. Браун [5], Г.Б. Клейнер, В.Л.

Тамбовцев, P.M. Качалов [6], С.В. Валдайцев [7], В.Т. Севрук [8] и др., существуют различные подходы к классификации рисков. Например, Й.А. Шумпер определяет два типа риска

риск, связанный с возможным техническим сбоем производства и риском, связанным с отсутствием коммерческого успеха. С.В. Валдайцев разделил риски на две группы: коммерческие и технические.

По мнению В.М. Гранатурова многие ученые пытаются так или иначе классифицировать риски [9]. Однако в общепринятом научном понимании классификация либо полностью отсутствует, либо выполняется в нарушение правил классификации, что делает их непригодными для практического применения.

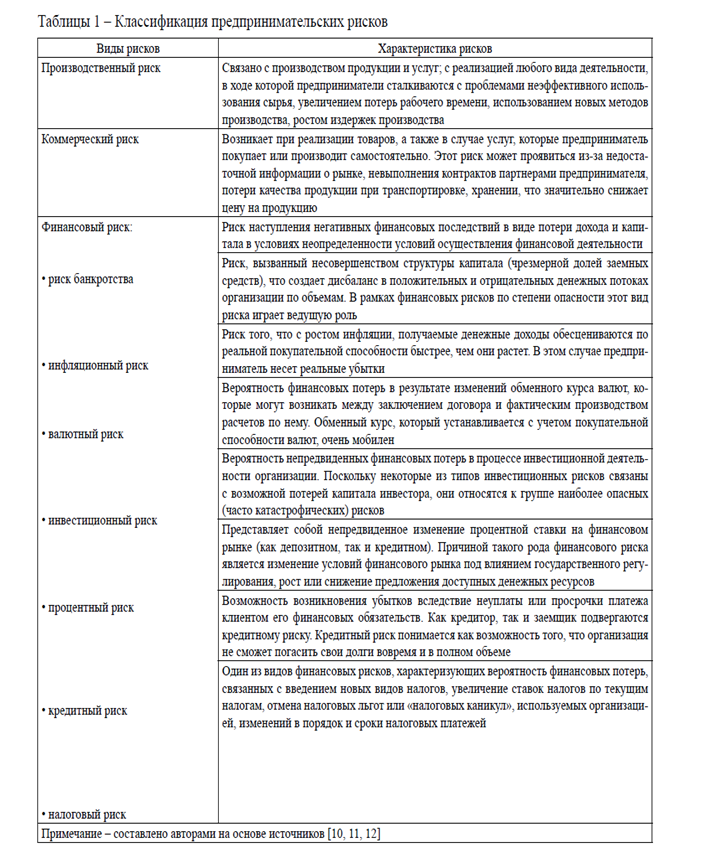

8. Вместе с тем, предпринимательские риски можно подразделить на производственный, коммерческий и финансовый (таблица 1).

9. Таблицы 1 – Классификация предпринимательских рисков

10.

8. Произво дственный риск и сфера его применения.

Производственный риск — это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в которые фирма решила вложить свой капитал. Чем выше доля условно-постоянных расходов в общей их сумме, тем выше производственный риск.

Факторы производственного риска:

- неполная загрузка производственных мощностей на фоне увеличения постоянных затрат/себестоимости или снижения выручки (первым признаком неполной загрузки мощностей является превышение пассивной части основных производственных фондов над активной),

- перезагрузка производственных мощностей, которая может привести к неисправности (поломкам) основных производственных фондов,

- выход из строя значимого для производственного процесса оборудования,

- часть оборудования, входящего в производственную линию, не является собственностью заемщика,

- основные производственные фонды и производственные здания, в которых они расположены, не являются собственностью заемщика и принадлежат ему на праве аренды (если договором аренды предусмотрено право арендодателя на одностороннее расторжение договора),

- основные производственные фонды находится в старых зданиях, требующих капитального ремонта,

- отсутствует охрана и (или) имеется низкий уровень пожарной безопасности в торговых, складских и производственных помещениях,

- выявлено выбытие основных производственных фондов, непосредственно участвующих в производственном процессе,

- высокий износ основных производственных фондов (более 70%),

- высокая доля устаревших основных производственных фондов в их общем объеме (более 50%),

- заемщик использует в своей деятельности уникальное/технически сложное оборудование, которое требует особых условий эксплуатации, хранения и ремонта.

- высокая доля производственного брака в общем объеме выпускаемой продукции,

- резкое увеличение фондоемкости и потребности в фондах, что говорит о снижении объемов продаж, ухудшении загрузки оборудования, росте стоимости оборудования или резком снижении фондоемкости, что ведет к риску наличия излишнего или недозагруженного оборудования, что, в свою очередь, вызывает рост себестоимости в части постоянных затрат и снижение прибыли,

- снижение фондоотдачи.

Производственная деятельность обычно играет определяющую роль в хозяйственной деятельности промышленных предприятий, одновременно выступая в качестве связующего звена между научно-исследовательской сфере, генерирующий поток научно-технических достижений по производственным технологий, способов организации и управления производством, технических и потребительских характеристик производимой продукции, а также сферой распределения этой продукции при доведении ее до конечного потребителя. Итак, сфера производства является достаточно сложной и просторной, что обусловливает возможность возникновения значительного количества рисков, сущность, причины и виды которых рассмотрены в работах многих современных исследователей. При этом можно выделить два основных подхода к пониманию природы производственных рисков.

Так, в ряде научных работ производственный риск определяется как риск, связанный с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, повышением себестоимости, увеличением потерь рабочего времени, неэффективным использованием новых методов производства [6, 7, 10, 12, 13, 17, 20, 25, 28 ЗО].

Согласно этому подходу как основные причины производственного риска рассматриваются:

— Сокращение объемов производства и сбыта продукции по сравнению с плановым уровнем из-за перебоев в обеспечении материальными ресурсами, недостаточной обеспеченности рабочей силой необходимой квалификации, простои оборудования, потери рабочего времени, снижение производительности труда, повышение процента брака;

— Снижение цен реализации продукции и услуг по сравнению с плановым уровнем за их недостаточного качества, неблагоприятные изменения рыночной конъюнктуры;

— Рост удельных затрат материальных, энергетических, топливных ресурсов, затрат на транспортировку, торговых, накладных и других побочных расходов;

— Рост фонда оплаты труда из-за превышения численности работающих или увеличения уровня заработной платы;

— Рост налоговых платежей и других отчислений в результате изменения ставок налогообложения;

— Значительный физический и моральный износ основных фондов, в частности, производственного оборудования;

— Необеспеченность рабочей силой необходимой квалификации, отношения с профсоюзами [12, 17, 20, 25, 28].

Итак, согласно данному подходу при рассмотрении сущности и причин производственного риска упор делается на процессе производства продукции несколько обособленно от сферы ее распределения.

В научных трудах других исследователей [13, 17, 22, 35] производственные риски рассматриваются шире, в комплексе с рисками родственных сфер деятельности предприятия, оно осуществляет при производстве и сбыте продукции. Согласно этому подходу производственные риски возникают в процессе научно-исследовательских работ и опытно-конструкторских разработок (НИОКР), производства, реализации и писляреализацийного обслуживание продукции (услуг).

Производственные риски могут быть разделены на следующие категории:

— Риски НИОКР (технические риски);

— Непосредственно производственные риски;

— Реализационные (маркетинговые или коммерческие) риски.

Риски НИОКР связаны с тем, что в процессе выполнения этих работ всегда существует вероятность возникновения отклонений от ожидаемых результатов или неудачи. При этом отклонения могут быть как отрицательными, так и положительными. Например, полученные результаты исследований могут свидетельствовать о невозможности их внедрения в производство или, наоборот, открывать широкую сферу применения новой продукции или технологии ее производства. Соответственно, отклонения, возникающие обусловливают потери или дополнительную прибыль предприятия.

К основным факторам риска НИОКР относятся:

— Длительное время осуществления и творческой характер решаемых задач;

— Сочетание фрагментов различных видов деятельности и многих участников, необходимость обеспечения «стыков» между отдельными этапами ВС ОКР и их исполнителями;

— Необходимость привлечения значительных ресурсов, иногда уникальных, и лиц творческого труда;

— Недостаточное финансирование ВС ОКР;

— Неправильный выбор направления исследования;

— Недостаточный опыт осуществления ВС ОКР;

— Нарушение сроков выполнения разработок;

— Сложность достижения коммерческого успеха нововведений, возможное несоответствие полученных результатов НИОКР потребностям рынка;

— Возможность параллельного проведения аналогичных работ конкурентами и более раннего патентования их результатов.

Риски НИОКР могут быть рассмотрены отдельно или как составляющая риска в инновационной деятельности предприятия [13, 14, 22]. Для оценки технических рисков обычно используются экспертные методы. Уменьшение технических рисков возможно путем улучшения информационного обеспечения осуществляемых инноваций, привлечения специалистов из лучших научно-технических центров, ведущих производственных, инжиниринговых, сервисных и консалтинговых фирм, интернализации технически рискованных проектов, привлечение к ним правительственных и межправительственных организаций, контролирующих сферы науки, техники, образования, экологии и др. [14, 35].

Непосредственно производственные риски включают:

— Риски в процессе разработки стратегии;

— Риски нарушения плановых сроков;

— Риски конфликтов с интересами поддержания текущей деятельности предприятия и других ее направлений.

К рисков, возникающих в процессе разработки стратегии предприятия , относятся риски:

— Необоснованного определения приоритетов общей экономической и рыночной стратегии предприятия;

— Неправильного прогноза конъюнктуры на всех или отдельных рынках капитальных закупок и снабжения;

— Неадекватной оценки потребности сферы потребления и собственного производства [17].

Снабженческие риски состоят из рисков:

— Ненахождение поставщиков ресурсов, необходимых для осуществления данного направления предпринимательской деятельности;

— Ненахождение поставщиков при проектируемых ценах закупок;

— Отказ поставщиков от заключения контрактов на поставку;

— Необходимости заключения контрактов на условиях, отличающихся от наиболее приемлемых или обычных для предприятия и отрасли;

— Затягивание кампании по организации закупок;

— Заключение контрактов на объемы текущего снабжения производства, не обеспеченные сбытом готовой продукции.

Группа рисков нарушения плановых сроков состоит из рисков:

— Несоблюдение запланированного графика расходов;

— Несоблюдение намеченного графика доходов.

Риски, связанные с конфликтами интересов поддержания текущей деятельности предприятия и его других направлений заключаются в том, что в процессе хозяйственной деятельности предприятия, несмотря на наличие приоритетных направлений, может происходить перераспределение средств на финансирование текущих потребностей или иных видов деятельности [17]. Такое перераспределение может быть вызван возникновением дефицита в финансировании текущей деятельности из-за ошибок при разработке стратегии деятельности предприятия или непредсказуемыми событиями, требующих дополнительных средств.

Транспортные риски выделяют в самостоятельную группу, поскольку транспортные операции осуществляются на каждом этапе производственного процесса. В мировой практике принято разделять транспортные риски по степени ответственности на четыре группы (E, F, С и D), которые подробнее рассмотрены далее.

Реализационные риски можно рассматривать как составляющую производственных рисков или как самостоятельную группу рисков. Необходимость комплексного рассмотрения производственных и реализационных рисков обусловлена ориентацией производственных задач на возможности реализации продукции предприятия. Но все чаще зарубежные промышленные компании отделяют из своей структуры подразделения по логистике для выполнения посреднических функций или взаимодействуют с независимыми посредниками [16]. Итак, для таких специализированных посреднических фирм производственные риски существуют отдельно от реализационных и является лишь одним из источников их возникновения, поэтому целесообразно их отдельного рассмотрения

Дата: 2019-02-25, просмотров: 415.

Источник: findout.su

Риск и неопределенность в предпринимательской деятельности. Методы оценки рисков, их страхование

Любая хозяйственная деятельность в условиях рынка сопряжена с риском, который вызван неопределенностью, непредсказуемостью. При рассмотрении конкурентного рынка предполагается, что информация на нем распределяется симметрично, т.е. все участники рынка обладают равным доступом к ней. Неопределенность отсутствует, а это позволяет использовать ресурсы и средства наиболее эффективным образом. Однако в реальной жизни модель совершенной конкуренции нарушается, и возникает асимметричность информации, появляется неопределенность (недостаток информации о вероятных будущих событиях).

В экономической теории существуют различные точки зрения относительно неопределенности. Неоклассики полагают, что она мешает экономическим субъектам вести себя рациональным образом и является барьером на пути эффективного использования ресурсов. Однако существует и альтернативная точка зрения, согласно которой сила рынка как раз и заключается в умении использовать информацию, которая первоначально доступна немногим. Далее мы будет опираться только на неоклассический подход как наиболее распространенный при анализе проблем неопределенности и асимметричности информации.

В результате асимметричной информации возникают интерналии (интернальные эффекты), т.е. издержки или выгоды, полученные участниками данной сделки, которые не были оговорены при заключении этой сделки. Например, потребитель купил товар, а он оказался некачественным; одна из сторон безнаказанно нарушила договор; наниматель получил выгоду от работника, самостоятельно повысившего свою квалификацию и т.п. Включить эти издержки в число трансакционных не всегда возможно, т.к. они могут оказаться очень высокими и перекроют ожидаемую выгоду от обладания полной информацией.

Риск — это опасность возникновения непредвиденных потерь ожидаемой прибыли, доходов или имущества, денежных средств по сравнению с вариантом, предусмотренным прогнозом, планом, проектом вследствие случайного характера принимаемых хозяйственных решений или совершаемых действий, неблагоприятных обстоятельств. Под риском понимается ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. Предпринимательский риск выполняет следующие функции:

- 1. Инновационная — заключается в повышении конкурентоспособности бизнеса посредством инноваций (нововведений).

- 2. Регулятивная — проявляется в том, что риск ориентирован на получение результатов нетрадиционными способами, что позволяет преодолеть консерватизм, комплексность, психологические барьеры.

- 3. Защитная — состоит в том, что если для предпринимателя риск представляет собой естественное состояние, то нормальным явлением должно быть и отношение к неудачам.

- 4. Аналитическая — связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рисковые.

Риск можно классифицировать по следующим признакам:

- 1) по источнику возникновения: хозяйственный; связанный с личностью человека; обусловленный природными факторами.

- 2) по причине возникновения: неопределенность будущего; непредсказуемость поведения партнеров; недостаток информации.

- 3) по уровню риска: допустимый; критический; катастрофический.

- 4) по сфере возникновения: производственный; коммерческий; финансовый; валютный; процентный; инфляционный.

В экономической литературе различают качественный и количественный анализ риска. Качественный имеет целью определение факторов риска, а также этапов хозяйственной деятельности, при выполнении которых возникает риск. Количественный анализ означает прогнозирование экономических параметров отдельных рисков.

Все факторы, влияющие на риск, делятся на объективные (инфляция, конкуренция, политические, экономические и экологические кризисы) и субъективные (организация труда, производственный потенциал и т.д.).

Людям свойственно различное отношение к риску. В экономической теории принято выделять:

- 1) нейтральных к риску субъектов;

- 2) любителей риска;

- 3) противников риска.

Практика показывает, что в основной массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняется особенностями человеческой психики и экономическими мотивами (склонны рисковать люди, как правило, со средними доходами).

Избежать риск полностью нельзя, поэтому задачей любого экономического субъекта является предвидение риска и умение снизить его до более низкого уровня.

Основными методами оценки риска являются: статистический (использование статистики потерь), экспертный (обработка мнений опытных предпринимателей и специалистов) и расчетно-аналитический (базируется на прикладных математических исследованиях). Основной способ снижения риска — страхование, т.е. процедура, позволяющая субъекту обменять риск больших потерь на определенность малых. Существуют следующие способы страхования:

- — объединение риска (страховые компании);

- — распределение риска (хеджирование) — в случае возможного крупного ущерба;

- — диверсификация (вложение финансовых средств в разные сферы).

Надо заметить, что есть и такие виды деятельности, которые связаны с нестрахуемыми рисками (например, от ядерной войны, экологической катастрофы и т.п.).

Помимо прямого страхования рисков можно создать такую ситуацию, когда степень асимметричности информации заметно снизится. Одним из самых распространенных способов уменьшения асимметричности информации являются рыночные сигналы, под которыми понимается информация об экономическом благе, целенаправленно посылаемая его продавцом в адрес потенциального покупателя. Возникает вопрос: что может служить таким сигналом?

- 1. Реклама. Однако реклама не всегда снижает степень асимметричности, поскольку она может распространяться в отношении товаров как высокого качества, так и низкого. Значит, продавцам товаров и услуг необходимо не просто подавать рыночный сигнал, а подавать эффективный рыночный сигнал, который с большей степенью вероятности будут подавать продавцы высококачественных, нежели низкокачественных благ.

- 2. Внешний вид изделия (отделка, швы, аромат и т.п.).

- 3. Репутация продавца.

- 4. Различные дипломы и сертификаты.

- 5. Образование (на рынке труда).

- 6. Гарантии и обязательства. Брать на себя гарантийные обязательства на длительный срок могут только фирмы, которые обеспечивают высокое качество товара и предполагают поэтому, что реальное исполнение таких обязательств не станет частым случаем (и наоборот). Сочетание гарантий с надежной репутацией повышает эффективность рыночного сигнала, т.к. обещание гарантии малоизвестной фирмы не создает у покупателя твердой уверенности в качестве товара.

- 7. Вмешательство государства (обязательная сертификация).

Основные термины и понятия

Предпринимательство. Свойства предпринимателя. Виды предпринимательства. Организационно-правовые формы предпринимательской деятельности. Планирование. Бизнес план. Риск. Неопределенность.

Страхование.

Темы докладов и рефератов

- 1. Малый бизнес в России: сущность, специфика, проблемы становления.

- 2. Место и роль планирования в предпринимательской деятельности.

- 3. Риск и способы его достижения.

Вопросы для проверки знаний и дискуссий

- 1. В чем сущность предпринимательства как одного из факторов производства?

- 2. В каких организационно-правовых формах может осуществляться предпринимательская деятельность в РФ?

- 3. Каковы основные причины медленного развития малого бизнеса в России?

- 4. Охарактеризуйте основные разделы бизнес-плана.

- 5. Какие по вашему мнению способы, кроме перечисленных в п. 9.4, могут снизить уровень риска?

Источник: www.studwood.net

Виды предпринимательских рисков

Впервые классификация предпринимательских рисков представлена в трудах Дж. Кейнса. По его мнению, стоимость товара должна включать величину затрат, связанных с повышенным износом оборудования, изменениями рыночной конъюнктуры и цен, а также с разрушениями в результате аварий и катастроф, которые он называл издержками риска, необходимыми для компенсации отклонений фактической выручки товара от ожидаемой величины.

Дж. Кейнс отмечал, что в экономической сфере целесообразно выделять три основных вида предпринимательских рисков.

Прежде всего, это риск предпринимателя или заемщика. Этот вид риска возникает только тогда, когда в оборот направляются собственные деньги и предприниматель сомневается, удастся ли ему действительно получить ту выгоду, на которую он рассчитывает.

Второй вид предпринимательского риска — риск кредитора. Он встречается там, где практикуются кредитные операции, и связан с сомнением в обоснованности оказанного доверия в случае преднамеренного банкротства или попыток должника уклониться от выполнения собственных обязательств. Сомнение может вызывать также достаточность обеспечения ссуды в случае невольного банкротства заемщика, когда расчеты на получение предполагаемого дохода не оправдываются.

Третий вид предпринимательского риска — риск инфляции. Он связан с возможным уменьшением ценности денежной единицы и позволяет сделать вывод о том, что денежный заем всегда менее надежен, чем реальное имущество. Кроме того, инфляция отрицательно отражается на инвестировании средств (особенно в долгосрочной перспективе) и ставит должников в привилегированное положение по сравнению с кредиторами.

По мнению Дж. Кейнса, все эти виды предпринимательских рисков требуют предварительной количественной и качественной оценки.

При определении основных понятий в области классификации предпринимательских рисков различают собственно предпринимательские риски и систему предпринимательских рисков. Последнее понятие гораздо шире: помимо собственно предпринимательских рисков рассматриваются вопросы менеджмента рисками, страхования предпринимательских рисков, распределения риска по субъектам, изменения рисковых условий и др.

Собственно предпринимательские риски делятся на риски на национальном уровне (в пределах экономики одной страны) и на международные риски (затрагивающие экономику разных стран).

Риски на национальном уровне включают:

- риски на макроэкономическом уровне, охватывающие экономику в целом;

- риски на микроэкономическом уровне, затрагивающие отдельные предприятия-производители, учреждения, организации или физические лица.

Остановимся сначала на характеристике экономических рисков макроэкономического уровня.

Среди таких рисков можно выделить общегосударственный и локальный риски. Субъектами общегосударственного риска выступают высшие органы государственной власти. Понятие локального риска связано с осуществлением более частных, специфических задач и проявляется на отраслевом или на региональном уровнях управления хозяйством.

В целом общегосударственный риск возникает при разработке стратегии развития экономики, принятии концепции преобразований, выборе и реализации различных вариантов и приоритетов в развитии страны. Определение приоритетных направлений является главным и в настоящее время, поскольку при переходе от строго централизованной системы управления к развитию рыночного хозяйства выбор приоритетов и очередности решения задач становится жизненно важным делом в масштабах страны.

Риски классифицируют по субъектам, видам и проявлениям. Субъектом риска называется юридическое или физическое лицо, находящееся в ситуации риска и осознающее это. Обычно выделяют три субъекта предпринимательских рисков:

- предприятия-производители;

- физические лица (отдельные индивидуумы, получатели дохода);

- прочие субъекты (организации непроизводственной сферы деятельности, включая правительственные органы).

Видом предпринимательского риска называется группировка ситуаций, близких по осознанию риска и поведению в рисковых ситуациях. В современной экономической литературе отмечаются существенные разногласия по вопросу о числе видов риска. В некоторых классификациях приводится до десяти — тринадцати различных видов предпринимательских рисков. При всем разнообразии подходов к классификации рисков можно выделить несколько основных его видов:

- производственные (чистые);

- инвестиционные и инновационные;

- финансовые;

- товарные;

- комплексные;

- банковские.

Последний вид рисков выделяют в отдельную позицию в силу важности и специфичности отдельных его проявлений, однако иногда исследуют в числе финансовых рисков.

Под проявлением предпринимательского риска понимается сочетание отдельного субъекта с отдельным видом риска. Проявление риска является более частным понятием вида риска, так как по одному и тому же виду риска может быть несколько проявлений, конкретизирующих его. Кроме того, по одному и тому же виду риска для разных субъектов будут существовать различные проявления предпринимательских рисков.

Выделим основные проявления рисков по видам для важнейших субъектов — предприятий-производителей.

Среди производственных рисков основными проявлениями являются риски остановки производства и неритмичности работы предприятия, а также стихийных бедствий, катастроф и аварий (наводнений, землетрясений, пожаров т.д.). Производственные риски в свою очередь делятся на риски в сфере промышленного производства и в прочих сферах (главным образом в сфере сельскохозяйственного производства).

Инвестиционные риски для предприятий-производителей проявляются в основном на стадиях подготовки проекта и его реализации.

Основным проявлением финансовых рисков для предприятий-производителей является угроза банкротства. К этому виду рисков относят финансовые риски неполучения дохода и риски по операциям с ценными бумагами.

Товарные риски для предприятий-производителей проявляются главным образом в рисках дефицита товара и отсутствия спроса на него.

Основным проявлением комплексных рисков является риск инфляции.

Основными проявлениями банковских рисков выступают риски кредитные, процентные, ликвидности банка, по депозитным операциям и расчетам, а также банковским злоупотреблениям.

Разумеется, подобная классификация рисков по их видам и проявлениям условна, так как невозможно, например, установить четкие различия между инвестиционными и финансовыми рисками.

Основные проявления рисков у физических лиц:

- при производственных рисках — потеря трудоспособности;

- при финансовых рисках — невыполнение обязательств и операции с ценными бумагами;

- при товарных рисках — безработица.

Основными проявлениями рисков для прочих юридических лиц являются финансовый валютный риск, товарный риск спроса на общественные услуги, комплексный риск реакции фирм и потребителей на правительственные мероприятия в экономической сфере и т.д.

Источник: psyera.ru