Капитал — это широкий термин, который может описывать любую вещь, которая дает ценность или выгоду ее владельцу, например, фабрику и ее оборудование, интеллектуальную собственность, такую как патенты, или финансовые активы бизнеса или человека. Хотя сами деньги могут рассматриваться как капитал, капитал чаще всего ассоциируется с наличными деньгами, которые используются для производственных или инвестиционных целей.

В целом капитал является критически важным компонентом повседневного ведения бизнеса и финансирования его будущего роста. Деловой капитал может быть получен в результате деятельности предприятия или привлечен за счет долгового или долевого финансирования. При составлении бюджета предприятия всех видов обычно сосредотачиваются на трех типах капитала: оборотный капитал, собственный капитал и заемный капитал. Бизнес в финансовой индустрии определяет торговый капитал как четвертый компонент.

Понимание капитала

С точки зрения экономистов, капитал является ключом к функционированию любой единицы, будь то семья, малый бизнес, крупная корпорация или вся экономика.

Предпринимательство и бизнес. Как определить рентабельность капитала. #AlexToday 212

Основные средства можно найти либо в текущей, либо в долгосрочной части баланса. Эти активы могут включать денежные средства, их эквиваленты и ликвидные ценные бумаги, а также производственное оборудование, производственные мощности и складские помещения.

Как используется капитал

Капитал используется компаниями для оплаты текущего производства товаров и услуг с целью получения прибыли. Компании используют свой капитал для инвестирования во всевозможные вещи с целью создания ценности. Расширение рабочей силы и зданий — две распространенные области распределения капитала. Инвестируя капитал, предприятие или частное лицо стремится получить более высокую прибыль, чем затраты на капитал.

На национальном и глобальном уровнях финансовый капитал анализируется экономистами, чтобы понять, как он влияет на экономический рост. Экономисты следят за несколькими показателями капитала, включая личный доход и личное потребление, из отчетов Министерства торговли о личных доходах и расходах. Капитальные инвестиции также можно найти в ежеквартальном отчете о валовом внутреннем продукте (ВВП).

Как правило, деловой капитал и финансовый капитал оцениваются с точки зрения структуры капитала компании. В США банки обязаны иметь минимальную сумму капитала в качестве требования по снижению риска (иногда называемого экономическим капиталом).

Другие частные компании несут ответственность за оценку собственных пороговых значений капитала, капитальных активов и потребностей в капитале для корпоративных инвестиций. Большая часть анализа финансового капитала для предприятий проводится путем тщательного анализа баланса.

Капитал против денег

По своей сути капитал – это деньги. Однако в финансовых и деловых целях капитал обычно рассматривается с точки зрения текущих операций и будущих инвестиций.

Капитал обычно имеет свою стоимость. Для заемного капитала это стоимость процентов, необходимых для погашения. Для акционерного капитала это стоимость выплат акционерам. В целом, капитал используется для помощи в развитии и росте компании.

Обязательно ли давать сотрудникам премии #управлениеперсоналом #бизнес #капитал

Источник: vc.ru

1 Роль и место капитала в обеспечении эффективной деятельности предприятия

1.1 Сущность, структура и роль капитала в деятельности предприятия

Капитал играет важную роль в экономическом развитии предприятия и обеспечении удовлетворения интересов государства, собственников и персонала, определяет его как главный объект финансового управления предприятием, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Рассматривая экономическую сущность капитала предприятия, следует в первую очередь отметить такие его характеристики:

1. Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятий — капитал; землю и другие природные ресурсы; трудовые ресурсы. В системе этих факторов производства капиталу принадлежит приоритетная роль, так как он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора — в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности. [6]

3. Капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния как в текущем, так и в перспективном периоде. Потребляемая в текущем периоде часть капитала выходит из его состава, будучи направленной на удовлетворение текущих потребностей его владельцев (т.е. переставая выполнять функции капитала). Накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде, т.е. формирует уровень будущего их благосостояния.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими, менее значимыми факторами, это формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия. [9]

Понятие «капитал» является одной из самых сложных категорий финансовой науки. В отечественной и зарубежной научно-практической литературе можно встретить много (достаточно часто взаимно противоположных) подходов к определению сущности капитала. Среди многочисленных определений капитала выделим следующие:

- макроэкономический подход (с народнохозяйственного взгляда);

- микроэкономический подход (с точки зрения субъектов хозяйствования).

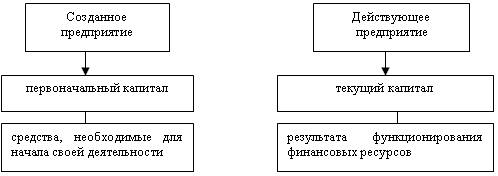

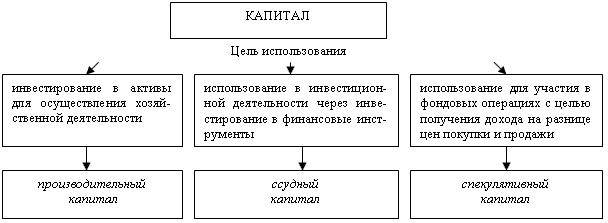

С народнохозяйственного взгляда под капиталом понимают один из трех факторов производства вместе с землей и трудом: с капиталом идентифицируются производственные средства, которые могут быть использованы для осуществления хозяйственной деятельности (производства товаров, работ, услуг). В финансовой науке достаточно часто применяется также монетарный подход, согласно которому капитал приравнивается к денежным ресурсам, направляемых на финансирование инвестиций, т.е. под капиталом понимают денежные средства. Однако капиталом считаются только те денежные средства, которые используются для обеспечения рост имеющейся стоимости. [4] Капитал играет важную роль в экономическом развитии предприятия и обеспечении удовлетворения интересов государства, собственников и персонала, определяет его как главный объект финансового управления предприятием, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента. Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Рассмотрим общую классификацию капитала предприятия по различным признакам. В зависимости от времени создания и назначения различают первоначальный и текущий капитал (рис. 1.1). Первоначальный капитал – средства необходимые хозяйствующему субъекту для начала своей хозяйственной деятельности. Текущий капитал – результат функционирования финансовых ресурсов на действующем предприятии.  Рис 1.1 Первоначальный и текущий капитал предприятия По принадлежности различают собственный и заемный капитал. Заемный капитал – денежные средства или иные имущественные ценности, привлекаемые для нужд развития предприятия на возвратной и платной основе, т.е. это кредиты, займы и кредиторская задолженность. Заемный капитал является катализатором бизнес-процессов, дающим возможность предприятиям увеличивать прибыль и стоимость компании. Сущность заемного капитала предприятия проявляется в реализации оперативных, координационных, контрольных и регулирующих функциях процесса привлечения внешних источников финансирования. Система управления компанией должна оперативно реагировать на изменение факторов внутренней и внешней среды, а именно: изменение условий заимствования, изменение способов заимствования, появление новых способов привлечения заемных источников финансирования. Учитывая особенности привлечения капитала предприятиями, а также современные экономические условия, можно говорить о том, что существует зависимость между темпами роста национальной экономики и объемами привлечения заемных средств предприятиями. Ограничением по объему привлечения капитала служит заинтересованность заемщика в его использовании, а также возможность вернуть взятые средства с учетом их стоимости в установленный срок. Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств. Долгосрочные обязательства — это кредиты и займы со сроком погашения более года. Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность). По целям использования в составе предприятия могут быть выделены следующие капиталы: производительный, ссудный и спекулятивный (рис. 1.2).

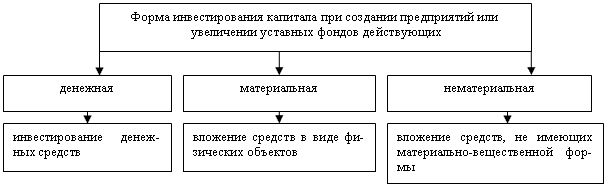

Рис 1.1 Первоначальный и текущий капитал предприятия По принадлежности различают собственный и заемный капитал. Заемный капитал – денежные средства или иные имущественные ценности, привлекаемые для нужд развития предприятия на возвратной и платной основе, т.е. это кредиты, займы и кредиторская задолженность. Заемный капитал является катализатором бизнес-процессов, дающим возможность предприятиям увеличивать прибыль и стоимость компании. Сущность заемного капитала предприятия проявляется в реализации оперативных, координационных, контрольных и регулирующих функциях процесса привлечения внешних источников финансирования. Система управления компанией должна оперативно реагировать на изменение факторов внутренней и внешней среды, а именно: изменение условий заимствования, изменение способов заимствования, появление новых способов привлечения заемных источников финансирования. Учитывая особенности привлечения капитала предприятиями, а также современные экономические условия, можно говорить о том, что существует зависимость между темпами роста национальной экономики и объемами привлечения заемных средств предприятиями. Ограничением по объему привлечения капитала служит заинтересованность заемщика в его использовании, а также возможность вернуть взятые средства с учетом их стоимости в установленный срок. Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств. Долгосрочные обязательства — это кредиты и займы со сроком погашения более года. Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность). По целям использования в составе предприятия могут быть выделены следующие капиталы: производительный, ссудный и спекулятивный (рис. 1.2).  Рис. 1.2 Классификация капитала по целям использования По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемых для формирования уставного фонда предприятия (рис. 1.3). Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.

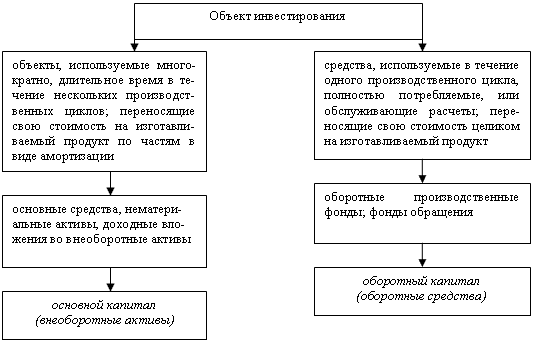

Рис. 1.2 Классификация капитала по целям использования По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемых для формирования уставного фонда предприятия (рис. 1.3). Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.  Рис. 1.3 Классификация капитала по формам инвестирования По объекту инвестирования выделяют основной и оборотный формы капитала предприятия (рис. 1.4). Основной капитал – часть активов предприятия, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. Оборотный капитал (оборотные средства) – часть капитала предприятия, вложенная в его текущие активы. Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения (рис 1.4).

Рис. 1.3 Классификация капитала по формам инвестирования По объекту инвестирования выделяют основной и оборотный формы капитала предприятия (рис. 1.4). Основной капитал – часть активов предприятия, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. Оборотный капитал (оборотные средства) – часть капитала предприятия, вложенная в его текущие активы. Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения (рис 1.4).

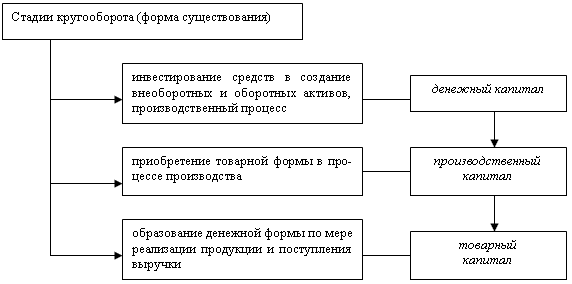

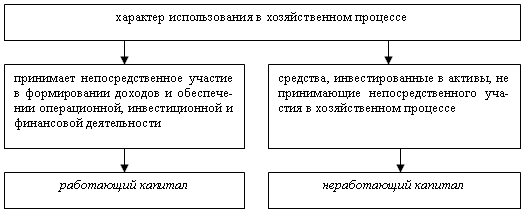

Рис. 1.5 Разновидности капитала в зависимости от стадии кругооборота По формам собственности выделяют частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного фонда. [10] По организационно–правовым формам деятельности капитал делится на акционерный капитал (капитал предприятий, созданных в форме акционерных обществ), паевой капитал (капитал партнерских предприятий – обществ с ограниченной ответственностью) и индивидуальный капитал (капитал индивидуальных предприятий, семейных). По характеру использования в хозяйственном процессе выделяют работающий и неработающий виды капитала (рис. 1.6). Работающий капитал – это капитал, принимающий непосредственное участие в формировании доходов и обеспечении операционной, инвестиционной и финансовой деятельности предприятия. Неработающий (или «мертвый») капитал – средства, инвестированные в активы, не принимающие участия в осуществлении различных видов хозяйственной деятельности предприятия и формирования его доходов.

Рис. 1.5 Разновидности капитала в зависимости от стадии кругооборота По формам собственности выделяют частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного фонда. [10] По организационно–правовым формам деятельности капитал делится на акционерный капитал (капитал предприятий, созданных в форме акционерных обществ), паевой капитал (капитал партнерских предприятий – обществ с ограниченной ответственностью) и индивидуальный капитал (капитал индивидуальных предприятий, семейных). По характеру использования в хозяйственном процессе выделяют работающий и неработающий виды капитала (рис. 1.6). Работающий капитал – это капитал, принимающий непосредственное участие в формировании доходов и обеспечении операционной, инвестиционной и финансовой деятельности предприятия. Неработающий (или «мертвый») капитал – средства, инвестированные в активы, не принимающие участия в осуществлении различных видов хозяйственной деятельности предприятия и формирования его доходов.  Рис. 1.6Капитал в зависимости от характера использования в хозяйственном процессе По характеру использования собственниками выделяют потребляемый («проедаемый») и накапливаемый (реинвестируемый) капитал (рис.1.7)

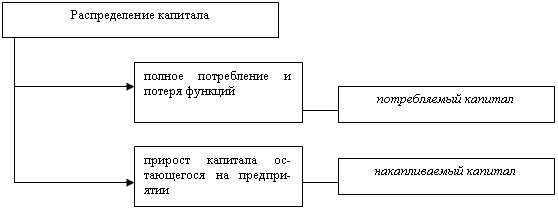

Рис. 1.6Капитал в зависимости от характера использования в хозяйственном процессе По характеру использования собственниками выделяют потребляемый («проедаемый») и накапливаемый (реинвестируемый) капитал (рис.1.7)  Рис. 1.7Классификация капитала предприятия в зависимости от использования собственником Потребляемый капитал после его распределения на цели потребления теряет функции капитала. Накапливаемый капитал характеризует различные формы прироста в процессе капитализации прибыли, дивидендных выплат. По источникам привлечения различают национальный (отечественный) и иностранный капитал, инвестированный в предприятия.

Рис. 1.7Классификация капитала предприятия в зависимости от использования собственником Потребляемый капитал после его распределения на цели потребления теряет функции капитала. Накапливаемый капитал характеризует различные формы прироста в процессе капитализации прибыли, дивидендных выплат. По источникам привлечения различают национальный (отечественный) и иностранный капитал, инвестированный в предприятия.Источник: studfile.net

Ключевая роль капитала в бизнесе

Капитал является неотъемлемой частью любого бизнеса. Что такое капитал и из чего он состоит?

Роль капитала имеет стратегическое значение при ведении бизнеса. Говоря общими словами, капитал представляет собой ресурсы, позволяющие делать деньги. То есть, с его помощью вы можете производить товар, продавать его и получать прибыль. Те, кого интересуют подробности влияний капитала на прибыль, могут изучить специальную экономическую литературу, посвященную вопросам взаимосвязи денег и производства.

Здесь же речь пойдет о другом. О финансировании малого бизнеса с точки зрения капитала, как денежных средств. Как известно, без денег в наши дни очень сложно начать какой-либо бизнес, как бы ни была гениальна задумка. А потому капитал является ядром бизнеса, его надеждой и опорой, которая позволяет превратить обычную идею в машину для производства денег.

В любом бизнесе нельзя обойтись без нужного и надежного оборудования. Например, всегда стоит иметь счетчик банкнот Magner 150. Для России даже создана его отдельная модификация.

Для начала поговорим о вложениях, которые являются фиксированной частью капитала. Их величина является более менее постоянной. Если вы не уверены в размере вашего фиксированного капитала, составьте балансовый отчет. Обратите внимание на графу расходов. Все ли там учтено?

Расходы за коммунальные платежи, логистику, аренду помещений? Если нет, необходимо их туда внести, поскольку они являются неотъемлемой частью фиксированных вложений.

Кроме фиксированных расходов есть еще так называемые оборотные. К ним относятся те, которые используются ежедневно. Заказ необходимых материалов, оплата непредвиденных расходов. Все это должно находится в графе “оборотный капитал”.

Согласно законам экономики, размер оборотного капитала должен быть достаточным для того, чтобы бизнес смог выжить в течении нескольких недель в случае наступления трудных времен. Отсутствие оборотного капитала в один прекрасный день может оказаться роковым для бизнеса в целом.

Малые бизнесы начинают формировать свой капитал с небольших стартапов (т.е. начальных капиталов), которые позволяют им встать на ноги и получить первую прибыль. Некоторым требуется несколько дополнительных внешних вложений средств перед тем, как они перейдут на самоокупаемость. Если ваше дело быстро набирает обороты, скорей всего вам не понадобятся дополнительные финансовые вливания извне — фиксированные и оборотные средства можно брать из прибыли. В любом случае необходимо смотреть на динамику развития бизнеса и проводить детальный анализ того, как и куда расходуются денежные средства.

Источник: readmas.ru