Уже многие годы одним из основных приоритетов работы Сбербанка России по праву считается профессиональное комплексное обслуживание корпоративных клиентов (как сектора МСБ, так и крупного бизнеса) самых разных видов и отраслей деятельности.

Сбербанк корпоративным клиентам онлайн

«Сбербанк Бизнес Онлайн» корпоративным клиентам

«Сбербанк Онлайн»: корпоративные клиенты – вход

Инкассация Сбербанка

Эквайринг Сбербанка

Дистанционное обслуживание Сбербанка

Полезные ссылки

Уже многие годы одним из основных приоритетов работы Сбербанка России по праву считается профессиональное комплексное обслуживание корпоративных клиентов (как сектора МСБ, так и крупного бизнеса) самых разных видов и отраслей деятельности. Сегодня Сбербанк предоставляет клиентам достаточно широкий спектр банковских услуг:

- Многочисленные депозитные программы

- Кредитование корпоративных клиентов

- Операции с документами разных типов

- Оперативное расчётно-кассовое обслуживание

- Проведение операций с ценными бумагами

- Обслуживание по корпоративным картам

- Реализация удобных зарплатных проектов

- Финансирование различных проектов и т.д.

Практика работы со Сбербанком демонстрирует множество преимуществ использования корпоративных программ, индивидуальный подход к работе, большой потенциал в развитии.

Экосистема Сбербанка: стратегия развития, принципы и возможности

Сбербанк корпоративным клиентам онлайн

Наиболее популярной и комфортной интернет-системой для удалённой работы с индивидуальными предпринимателями и юридическими лицами сегодня является «Сбербанк Бизнес ОнЛайн». С помощью данного Интернет-проекта каждый корпоративный клиент банка имеет возможность формировать и отправлять необходимую платёжную документацию, постоянно отслеживать движение денежных средств по активным счетам компании, пользоваться всеми возможными банковскими услугами. Обслуживание через интернет обеспечивает не только максимальный комфорт в сотрудничестве с банком, но и позволяет существенно экономить собственное время.

«Сбербанк Бизнес Онлайн» корпоративным клиентам

Подключение услуги «Сбербанк Бизнес Онлайн» не требует серьёзных усилий. Достаточно просто единожды посетить отделение банка для того, чтобы заключить договор интернет-обслуживания. Занимает такая процедура от силы полчаса в том случае, если вы заранее соберёте весь необходимый пакет документации для регистрации в системе (список документов имеется на официальном сайте банка). Программное обеспечение для работы со «Сбербанк Бизнес Онлайн» также не требуется: все операции здесь будут проводиться в специальном интерфейсе банка. Работа ведётся при помощи удобного для вас браузера.

«Сбербанк Онлайн»: корпоративные клиенты – вход

Вход в систему «Сбербанк Бизнес Онлайн» осуществляется при помощи url-адреса – https://sbi.sberbank.ru:9443/ic. Сама система гарантирует абсолютную безопасность всех индивидуальных данных каждого клиента, что позволяет исключить возможность использования сторонними лицами внутренней информации вашей организации. Для входа вам достаточно указать имя пользователя и индивидуальный пароль.

Теперь Я босс! Шоу про бизнес от Сбербанка и телеканала Пятница

Логин вам будет предоставлен банком в индивидуальном порядке в специальном информационном листе, который передаётся клиенту после заключения договора. Первый пароль вы получите в СМС-сообщении. После первого входа каждому клиенту предоставляется возможность заменить секретный код на индивидуальный.

РКО в Сбербанке (Расчётно-кассовое обслуживание)

Сбербанк России предлагает три варианта расчётно-кассового обслуживания: «Базис», «Актив» и «Оптима». Каждый из них включает услуги по ведению рублёвого счёта, ежемесячную плату за использование системы «Сбербанк Бизнес Онлайн», услуги по приёму и выдаче наличных, предоставление справок и дубликатов выписки. Объём услуг зависит от выбранной программы и составляет от 2200 до 3100 руб. в месяц. Покупателям каждого из пакетов даётся 50%-ая скидка на выдачу чековой книжки. Для перехода на обслуживание в Сбербанк нужно открыть счёт, оформить соглашение на обслуживание и написать заявление.

Инкассация Сбербанка

Банк предлагает следующие виды услуг по инкассации: доставку денежных знаков из Банка России, выемку из устройств самообслуживания, перевозку денег между структурными подразделениями, обслуживание автоматических сейфов. Преимуществами инкассации в Сбербанке являются: разветвлённая сеть офисов банка, обслуживание в удобное время, возможность заказа денег с покупюрной разбивкой, перевозка больших сумм, бронированные автомобили, надёжный контроль за процессом инкассации, наличие у сотрудников боевого стрелкового оружия, индивидуальный расчёт тарифов в зависимости от объёма перевозимых сумм.

Эквайринг Сбербанка

Сбербанк России оказывает услугу представителям бизнеса по приёму банковских карт (эквайрингу). Она позволяет привлечь новых клиентов, которые привыкли расплачиваться картами, увеличить средний размер покупки и предоставить возможность покупать товары в кредит по кредитным картам. Также эквайринг избавляет от проверки на подлинность купюр, уменьшает наличность в кассе, ускоряет обслуживание клиентов, снижает расходы на инкассацию и т.д. Для получения услуги эквайринга нужно написать заявку в ближайшее отделение банка и заключить договор. Затем представители Сбербанка установят необходимое оборудование и обучат сотрудников вашей организации.

Дистанционное обслуживание Сбербанка

Представители бизнеса могут получать банковские услуги дистанционно. Обслуживание происходит с помощью систем «Сбербанк Бизнес Онлайн», одноимённого мобильного приложения и системы электронного документооборота E-invoicing. Их использование снижает затраты на обработку и хранение бумажной информации, позволяет в режиме реального времени отслеживать платёжные документы, получать доступ к счёту из любой точки мира, осуществлять управление счётом несколькими пользователями и т.д. Для подключения к сервисам нужно подписать договор на обслуживание в ближайшем отделении банка.

- Раздел сайта Сбербанк посвящённый корпоративному обслуживанию – http://www.sberbank.ru/ru/legal

- Расчётно-кассовое обслуживание – http://data.sberbank.ru/moscow/ru/s_m_business/bankingservice/rko/?base=beta.

Источник: www.sravni.ru

Изучение роли Cбербанка России в экономике страны

ПАО Сбербанк – это банковская структура, функционирующая на территории РФ в форме акционерного общества, учредителем которой выступает Банк России.

Организационная структура рассматриваемого банка представляет собой многоуровневую систему, не имеющую аналогов среди прочих банковских структур, функционирующих на территории РФ. В рамках ПАО Сбербанк функционируют территориальные банковские структуры, а также обособленные: отделения, филиалы.

Стоит отметить, что территориальные банковские учреждения и отделения Сбербанка России существуют в виде юридических лиц и формируют бухгалтерский баланс, который включается в состав отчетности Сбербанка. Данные финансовые учреждения функционируют на основании положений об этих организациях, которые утверждаются в установленном порядке Советом директоров Сбербанка России. Согласно содержания типового положения филиалы и подразделения входят в организационную структуру Сбербанка, обладают правами юридических лиц, реализуют собственную деятельность, руководствуясь документами Банка России и Сбербанка России.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Замечание 1

На сегодняшний день в сеть ПАО Сбербанк входит более 800 филиалов и 8500 дополнительных офисов на территории практически всех субъектов РФ.

Целью функционирования Сбербанка России является привлечение финансовых ресурсов и расчетно-кассовое обслуживание частных, предоставление клиентам полного комплекса банковских продуктов. Миссию и корпоративную идеологию банка можно сформулировать как обеспечение потребностей всех стратегических групп клиентов ПАО Сбербанк на всей территории РФ в банковских услугах высокого уровня качества и надежности при гарантии стабильного функционирования отечественной банковской системы. Стретегией ПАО Сбербанк определены стратегические цели развития, сущность которых заключается в достижении совершенного нового уровня обслуживания клиентов, сохранении позиций самого современного и крупнейшего банковского учреждения Восточной Европы. Для достижения поставленных целей ПАО Сбербанк необходимо активно внедрять широкий самые современные банковские продукты и услуги, которые базируются, в первую очередь, на современных технологиях.

«Изучение роли Cбербанка России в экономике страны»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Роль ПАО Сбербанк в экономике РФ

На сегодняшний день ПАО Сбербанк представляет собой современный универсальный банк, который готов в полной мере удовлетворить потребности различных групп клиентов. В настоящее время данный банк выступает в роли признанного лидера российской банковской системы, основой ее устойчивости и надежности. Можно сказать, что ПАО Сбербанк выступает лицом банковской системы РФ, в том числе и на международном рынке, принимает непосредственное участие в формировании денежно-кредитной политики, которая оказывает непосредственное влияние на национальную экономику и макроэкономические процессы в РФ, оказывает благоприятное воздействие на реализацию экономически эффективных программ развития национальной экономики. Развитая филиальная сеть данного банка и применение самых современных технологий делают банковские услуги и продукты доступными по всей стране. Стремясь к идеалу в банковском бизнесе, ПАО Сбербанк обращает особое внимание на создание и внедрение в деятельность наиболее важных принципов развития, а также утверждению и достижению ключевых позиций.

Стоит отметить, что достаточно широкая и развития ресурсная база и капитал Банка позволяют предоставлять клиентам крупные и кредиты на долгосрочный период и инвестиции, занимать значительную долю не только на отечественном, но и на международном финансовом рынке.

Замечание 2

ПАО Сбербанк России выступает в качестве генерального уполномоченного агента по обслуживанию счетов и учету доходов и средств федерального бюджета, что делает его оденим из важнейших участников национальной экономики.

На сегодняшний день ПАО Сбербанк:

- является лидером среди самых крупных отечественных коммерческих банков;

- имеет широко развитую филиальную сеть;

- имеет государственную гарантию сохранности и возврата депозитов частных лиц и экономических субъектов;

- предлагает полный комплекс банковских продуктов и услуг для экономических субъектов и хозяйствующих единиц в национальной и иностранной валюте;

- выступает в качестве самого популярного финансового учреждения по обслуживанию физических лиц. Банк готов предложить частным лицам самый широкий спектр банковских продуктов услуг, разнообразные виды национальных и валютных вкладов, которые ориентированы на самые разные слои населения;

- занимается выпуском и обслуживанием банковских карт;

- поддерживает корреспондентские отношения с иностранными банковскими структурами;

- является членом таких специализированных международных организаций: Всемирного института сберегательных касс, Европейской группы сберегательных банков;

- принимает активное участие в реализации международной программы по развитию субъектов малого и среднего предпринимательства;

- является учредителем и соучредителем большого количества отечественных коммерческих и некоммерческих учреждений.

ПАО Сбербанк занимает особое место в отечественной национальной экономике, более того на сегодняшний день именно акции этого банка являются самыми ликвидными акциями банковских структур на отечественном рынке. На долю ПАО Сбербанк приходится порядка 60% рынка вкладов и депозитов, 50% рынка кредитования частных клиентов, т.е. физических лиц, 30% рынка кредитования юридических лиц, 27% активов банковской системы России. Такое доминирующее положение ПАО Сбербанка связано с ключевыми конкурентными преимуществами финансового учреждения.

Таким образом, на сегодняшний день ПАО Сбербанк России представляет собой универсальную коммерческую банковскую структура, который располагает значительными инвестиционными возможностями кредитования любых секторов национальной экономики России.

Источник: spravochnick.ru

«Совершенно очевидно, что Сбербанк для бизнеса уже больше, чем банк»

Зачем Сбербанк предлагает своим клиентам сервисы создания сайтов, безопасных расчётов и онлайн-бухгалтерию, рассказал вице-президент Сбербанка, директор дивизиона «Цифровой Корпоративный Банк» Евгений Колбин.

Поделиться

Поделиться

Cossa:

— Сбербанк к своим основным услугам для бизнеса добавил около тридцати дополнительных сервисов, которыми можно воспользоваться прямо из интернет-банка. Там и онлайн-бухгалтерия, и сервис безопасных расчётов и даже сайт заказать можно. Что это за сервисы и зачем это банку нужно? Евгений Колбин:

— Мы начали всю эту историю где-то в 2015 году с очень простой цели — хотели усилить взаимодействие с нашими клиентами. Посмотрели на жизненный цикл компаний из сегмента МСБ: регистрация, ведение деятельности, взаимодействие с банком, с государством, партнёрами, размещение денег, закрытие бизнеса — и обнаружили сервисы, которые, в общем, подходят большинству компаний.

Идея была в том, чтобы сделать не просто маркетплейс услуг со скидкой, как делали тогда некоторые банки. Мы решили пойти более сложным путём: интегрировать это всё в одну платформу. Такой платформой стал интернет-банк, потому что его проникновение в корпоративном сегменте около 99,9%: сегодня компании платёжки в банк не возят, отправляют онлайн. Так началась эта история.

Постепенно мы собрали около 30-ти сервисов, бо́льшая часть из которых действительно глубоко интегрирована в наш интернет-банк: они встроены в базовые функции нашей платформы для бизнеса. — Эти сервисы для вас — инструмент конкурентной борьбы? — Я бы сказал, что это для нас возможность узнать своего клиента лучше.

То есть понимая, чем и как клиенты пользуются, мы понимаем, какие продукты и сервисы мы можем им предложить. Второе — это диверсификация нашего бизнеса, потому что Сбербанк очень хочет стать для клиентов не просто банком, а чем-то бо́льшим, экосистемой для бизнеса. И сервисы — один из способов этого достичь. — Это такой философский вопрос.

Можно ли говорить, что современный банк движется от «инфраструктуры для денег» в сторону схемы «банк как консалтинговый центр», «банк как бизнес-инкубатор»? Человек приносит в банк деньги и говорит, что хочет делать бизнес. И ему помогают эти деньги не потерять.

— Мне кажется, что технологии в принципе идут к тому, что в обозримом будущем будет несколько платформ, на которых клиент сможет создавать бизнес из отдельных модулей. И тогда искусство предпринимательства будет состоять в подборе правильной конфигурации этих сервисов, правильного бренда, правильного маркетинга.

Мне кажется, что банк движется к тому, чтобы стать экосистемой сервисов, которые предприниматель может использовать, имея некую бизнес-идею. С помощью этих сервисов можно будет либо начать новый бизнес, либо автоматизировать существующий, повысить эффективность, продажи. Мы точно хотим уйти от того, что банки — это инфраструктура исключительно для движения и хранения денег.

— А что в вашем случае значит «интеграция» сервисов? Например, настроить взаимодействие CRM-системы с банком можно и просто так. — Да, конечно, каждый из сервисов можно купить по отдельности, и тогда может показаться, что смысла в интеграции нет.

На самом деле это не так: у вас, скорее всего, не получится легко купить эти сервисы сразу в нужной конфигурации и связке с интернет-банком, с единой идентификацией; это потребует больших усилий. У нас, например, вы можете сразу из интернет-банка попасть в сервис финансового анализа и управленческой отчётности «Бизнес Аналитика», без дополнительного ввода пароля.

Кликнул — перешёл. Всё в одном окне. Вроде бы это не так много, но это удобно. Особенно, когда сервисов, которыми вы пользуетесь, много. То, что предоставляем мы, влияет на удержание наших пользователей. Пользователь всегда очень легко привыкает к хорошему. Вернёмся к «Бизнес Аналитике».

Обычно вы должны зайти в интернет-банк, сформировать выписку, загрузить её на диск, открыть аналитику, загрузить выписку туда. А у нас вы заходите в банк и в течение 3-х секунд видите анимацию: как изменились аналитические данные по вашей компании за сутки. И всё, больше вам ничего делать не нужно. Это то, что люди называют «магией». И к этому очень быстро привыкаешь.

Когда мы ещё только выбирали сервисы, мы пытались найти именно те, которые помогают малому и микробизнесу в их ежедневных активностях. Вообще мне кажется, что мы находимся только на каком-то начальном пути всей этой истории. В B2C уже давно привыкли ко всяким облачным сервисам, а в B2B-сегменте это ещё в новинку. Например, та же бухгалтерия.

Есть огромная доля рынка, которую занимает 1С, а есть облачные бухгалтерии других брендов, но они не растут так же быстро. Просто потому, что люди, как нам кажется, сейчас только узнаю́т, что облачные сервисы вообще в принципе существуют, и что с ними действительно удобно работать. И мы видим свою миссию отчасти и в создании у наших клиентов интереса к этому.

Популяризация облачных решений для бизнеса — это общее дело, в котором участвует множество банков. Мы создаём интерес и фактически формируем рынок. — Сервисы, которые вы встраиваете — это же не ваши собственные разработки? Партнёрские? — Да.

Можно решить, что мы всё можем сделать сами — и, конечно, у банка достаточно ресурсов на то, чтобы заниматься созданием сервиса с нуля. Но мы пошли немного другим путём. Наша идея в том, чтобы в ответ на потребность клиента предлагать не пять разных партнёров, а одного, заранее отобранного.

Эта идея изменила привычное понимание маркетплейса, когда за внимание клиента борются несколько конкурирующих поставщиков. Чтобы клиент не тратил на выбор силы и время, мы сами предлагаем потребителю лучшего игрока на рынке. Как мы определяем лучшего?

Смотрим на лидеров отрасли, сравниваем их по количеству клиентов, собираем отзывы покупателей, оцениваем соотношение стоимости и качества оказываемых услуг. Если поставщик соответствует нашим ожиданиям, готов поддерживать внутрикорпоративные стандарты и требования безопасности, мы оформляем сделку. Затем следим за исполнением её условий.

Работаем по модели revenue sharing, разделения прибыли. Тем самым стимулируем поставщика обслуживать каждого клиента хорошо. Чем больше мы все вместе заработаем, тем больше заработает и партнёр, и мы.

— Тем не менее у вас есть какие-то вариации, например, по работе с отчётностью у вас целых три сервиса: отдельно полностью онлайн-бухгалтерия, есть отдельный сервис только отправки отчётности, и есть «бухгалтерия за меня». — Это всё разные сервисы. Они подразумевают разный клиентский опыт со стороны конечного пользователя, и разную стоимость.

Где-то всё за тебя сделают, где-то тебе что-то придётся делать самому, а где-то это просто ограниченный функционал из серии «что загрузил, то и отправилось». Мы это рассматриваем как набор разных сервисов и считаем, что у каждого из них будет свой потребитель. — Партнёр сервису своё имя оставляет?

— Наш стандартный подход заключается в том, что мы делаем сервис незаметной частью интернет-банка. При этом есть и исключения, иногда мы используем бренды наших партнёров. Например, наши совместные сервисы с 1С — потому что это достаточно известный бренд, обслуживающий более 40% юридических лиц в России. Мы не всегда продаём только digital-сервисы.

Например, один из наших партнёров — онлайн-кассы «Эвотор». В этом случае мы продаём фактически офлайновый товар под названием «онлайн-касса». И, понятное дело, мы продаём его под названием «Эвотор, модель такая-то», потому что это уже сформировавшийся бренд и зарекомендовавший себя продукт. Но с облачными сервисами мы в основном сотрудничаем по схеме white label.

— У партнёрской схемы много репутационных рисков. Все конфликтные ситуации или недовольство клиентов качеством работы партнёра ложатся на вас, но при этом у вас нет возможности партнёра поменять. — Конечно же, есть. — Как? Если продукт привязан к партнёру.

— У партнёрской схемы много репутационных рисков. Все конфликтные ситуации или недовольство клиентов качеством работы партнёра ложатся на вас, но при этом у вас нет возможности партнёра поменять. — Конечно же, есть. — Как? Если продукт привязан к партнёру.

— Все продукты, которые мы так или иначе интегрировали, это не какие-то уникальные решения. Когда мы выбирали этих партнёров, мы решили, что хотим сотрудничать с компанией из топ-3 по данному виду услуги. То есть это не выбор единственно возможного, это всё-таки выбор одного из нескольких.

Если мы недовольны партнёром или этот сервис не продаётся, мы не продолжаем это сотрудничество. Да, мы в какой-то мере несём репутационные риски, но выбирая партнёра из топ-3, мы эти риски минимизируем. У нас есть опыт сотрудничества и с совсем молодыми командами, стартапами. Пока нельзя сказать, что это был суперуспешный опыт.

Потому что компания должна дойти до определённой фазы развития: не только иметь хороший продукт, но и уметь его поддерживать и, самое главное, быть готовой к масштабированию этой поддержки, когда в результате интереса у нашей клиентской базы на сервис появится повышенный спрос. — Всё-таки про риски.

Представим, что у клиента случились какие-то проблемы с встроенным сервисом, он же будет говорить, что это у вас сервис плохой. — Мы достаточно жёстко подходим к подбору наших партнёров. И если мы получаем негативную обратную связь от клиентов, то быстро всё это разбираем с партнёрами. При этом наши условия в смысле предоставления качества и сервиса достаточно жёсткие.

И партнёры всё это осознаю́т и понимают. — Как строится работа с партнёром? Вы выбираете уже состоявшуюся компанию, и она делает версию продукта «под вас»? — Да. Но не совсем «версию продукта», скорее ещё одно представление в цветах нашего интернет-банка и под white label.

А технически движок тот же самый. Фактически мы даём определённого рода дизайн-гайды, которые партнёр поддерживает. — То есть на развитие конкретного сервиса тоже влияете не столько вы, сколько партнёр? — Конечно. Мы как раз не хотели заниматься развитием экспертизы по каждому направлению.

Поэтому выбираем из компаний, которые уже состоялись на рынке, имеют действительно хороший продукт, оценённый рынком. И мы заинтересованы, чтобы партнёр его развивал.

Потому что, если совсем разделить ветки, взять свою на собственное сопровождение, то со временем они станут сильно различаться и та, которая продаётся под брендом партнёра, скорее всего, уйдёт вперёд: у партнёра больше компетенций и времени, это же очевидно. При этом мы понимаем, что чем больше сервис заработает, то тем больше заработаем все мы.

Поэтому мы не хотим покупать компании или готовые сервисы: это не так мотивирует разработчика к развитию своего продукта, как вариант, при котором все зависят от уровня приносимого сервисом дохода. Мало того, развитие продукта — это одно из условий нашего сотрудничества. Мы не покупаем просто какой-то статичный продукт.

Мы вообще продукт не покупаем, в этой схеме никто никому ничего не платит. Мы делим выручку, которую получаем в случае, если продукт действительно успешный и продаётся. — Как принимается решение об отказе сотрудничества с партнёром? Ведь в любом случае остаются какие-то клиенты, они даже у самых провальных компаний есть.

— Клиенты могут продолжать пользоваться этими сервисами, просто мы уберём их с полки продаж. По крайней мере сейчас, на той стадии, на которой мы находимся, мы ещё не столкнулись с какими-то большими проблемами в этом смысле. Сейчас у нас скорее есть сервисы, которые продаются очень хорошо. — Это какие?

— Сервисы, связанные с электронным документооборотом и бухгалтерией, онлайн-кассы «Эвотор». Есть сервисы, которые продаются сотнями, тысячами штук в год. Это не так много, на самом деле. И есть сервисы, которые мы поставили, но по ним штучные продажи. Сейчас мы отказываемся от таких.

— Меня удивило наличие у вас в линейке «агентских» сервисов: «Бухгалтерия за вас» и «Сайт для вашего бизнеса». Агентские услуги традиционно очень тяжело масштабируются, и как раз там риски, связанные с человеческим фактором, очень высоки. Почему вы вообще эти направления выбрали?

— Есть история про автоматические услуги, когда вы, например, оплатили покупку рекламы, перевели деньги — и всё, реклама пошла. Другой вариант — когда с вами взаимодействует человек. Так вот, российский рынок сейчас находится на той фазе, при которой нашему пользователю, условному ООО «Ромашка», кажется более безопасным поговорить с человеком.

Поэтому при выборе партнёра мы пытаемся выбрать тех, кто может удовлетворить наши требования к масштабированию своей услуги. — А как вы продвигаете сервисы среди клиентов? — Если говорить только про digital, у нас есть баннеры внутри системы, есть продуктовые провязки в контексте совершаемых действий в системе.

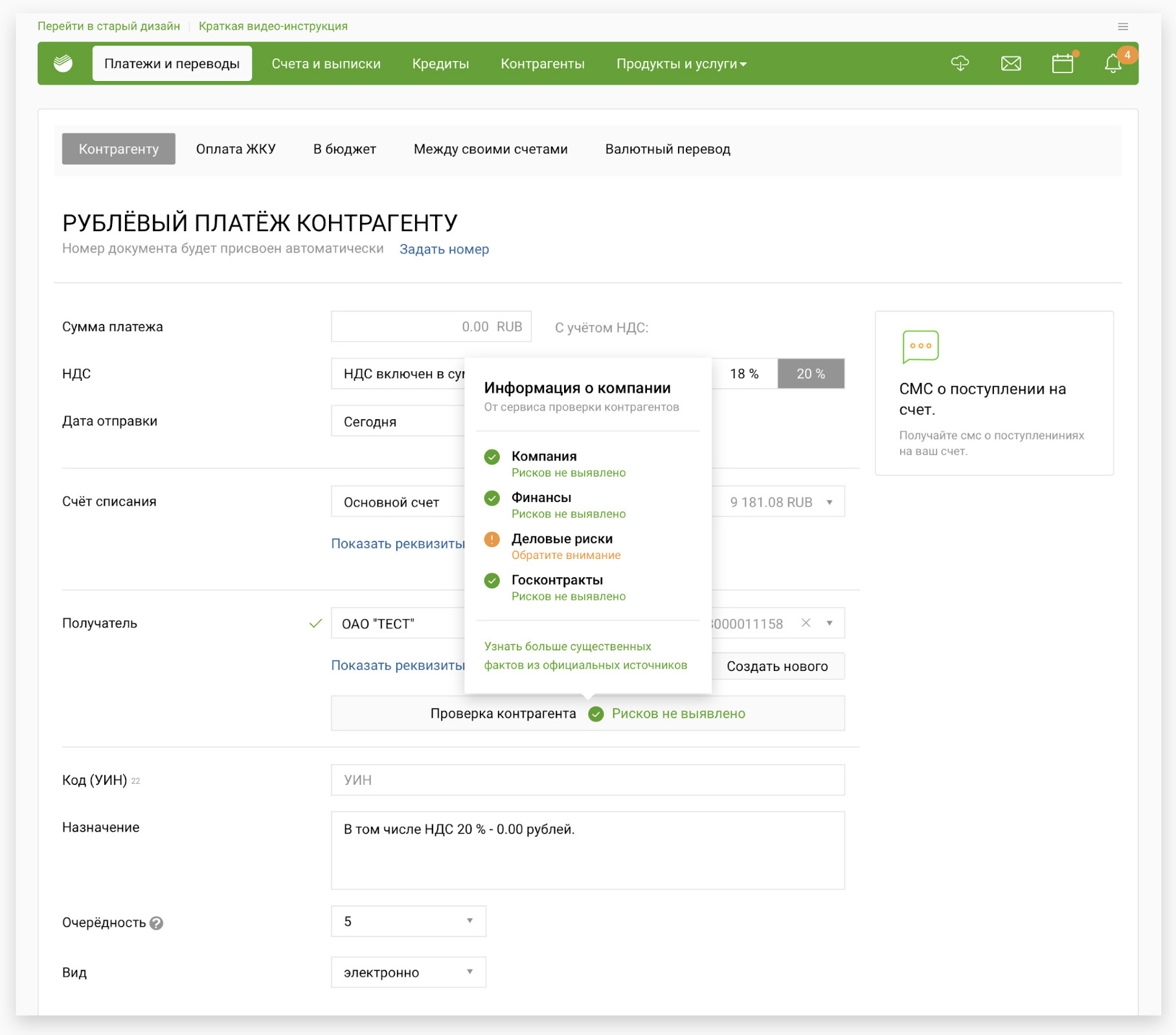

Например, вы создаёте рублевый платёж, заполняете форму, выбираете контрагента. Система обращается к сервису проверки контрагентов, который встроен прямо в платёжное поручение. Для пользователя это выглядит, как светофор, который показывает несколько статусов: зелёный — с контрагентом всё ок, жёлтый — есть некоторые риски, красный — есть серьёзные риски.

Проверка производится по более чем 20-ти источникам и может показать вам детальную информацию от схемы владения бизнесом у этого контрагента до его налоговых задолженностей, открытых судебных дел и подобной информации. В бесплатной версии мы показываем краткую агрегированную информацию по финансовым, юридическим, деловым рискам и госзаказам.

Проверка производится по более чем 20-ти источникам и может показать вам детальную информацию от схемы владения бизнесом у этого контрагента до его налоговых задолженностей, открытых судебных дел и подобной информации. В бесплатной версии мы показываем краткую агрегированную информацию по финансовым, юридическим, деловым рискам и госзаказам.

А за 300 рублей в месяц вы будете видеть всю возможную историю по этому контрагенту, включая детальные данные, почему по тем или иным показателям у компании жёлтый или красный статус. Например — наличие арбитражного иска к этой компании.

Если статус красный, но вы всё равно решили перевести партнёру деньги, мы вам тут же, в момент перехода к подписанию платёжного поручения, предлагаем «Сервис Гарантированных Расчётов», который поможет избежать рисков. Это работает, как онлайн-аккредитив: деньги будут зачислены контрагенту только после того, как вы подтвердите получение услуги или товара.

То есть как минимум два небанковских сервиса встроены в стандартный процесс заполнения платёжного поручения. И это только начало. — Интересно, как тут можно встроить не связанные с платежами сервисы. Та же бухгалтерская отчётность, разработка сайтов, продвижение в интернете. — Здесь всё зависит от того, кто использует нашу систему.

У нас же есть разные роли для различных групп пользователей. Есть роли бухгалтеров, главных бухгалтеров, а есть роли директоров и владельцев бизнеса. Мы понимаем, что предлагать продвижение в интернете на странице заполнения платёжного поручения, которое в основном делает бухгалтер, наверное, бессмысленно.

Но можно вывести это предложение в мобильном банке на экране подтверждения отправки или подписания платёжки руководителем, потому что именно он заходит в мобильный банк, — и это будет иметь хорошую конверсию. — Другие банки тоже внедряют разные дополнительные сервисы, может, не в таком количестве, но тоже движутся в сторону создания экосистем.

Как вы в смысле конкуренции себя чувствуете? — Мы видим свою миссию в создании паттерна у клиентов сегмента B2B к работе с банком как с целой экосистемой.

Сейчас это кому-то может казаться уже очевидным, но ещё три года назад, когда банки говорили про экосистемы партнёрства, то подразумевали либо купонаторы (продажу партнёрских продуктов со скидкой), либо продажу под своим брендом продуктов другого банка. И подразумевалось, что это некое финальное состояние.

А сегодня мы понимаем, что у предпринимателей есть запрос на единую точку входа, на бесшовные переходы, на мгновенный обмен платёжными данными. Самый большой спрос на это сейчас наблюдается у малого бизнеса. На него ориентируются «необанки» — Модуль Банк, Банк Точка, Тинькофф Банк. Это создаёт здоровую конкуренцию.

Мне кажется, то, что мы все вместе делаем сегодня в России, во многом опережает международные аналоги. И мы как Сбербанк видим свою миссию в том, чтобы помочь предпринимателю сосредоточиться на его бизнесе, чтобы он не отвлекался от своих бизнес-идей, их реализации и развития. И для этого обеспечиваем ему все возможные инструменты. Совершенно очевидно, что это уже больше, чем банк.

#f8f8f8; padding: 10px 0; text-align: center;font-weight: bold; font-size: 9pt;font-family: Arial,Helvetica,sans-serif; line-height: 1.6; margin-bottom: 0; margin-top: 40px;»> Партнёрская публикация

- Как дизайн-студия заменила сайт заглушкой и выиграла от этого

- «Мы в Эрмитаж и к вам»: как соцсети помогли запустить производство галстуков-бабочек в Санкт-Петербурге

- Сбербанк Бизнес Онлайн: что это такое и какая от него выгода бизнесу?

- «Банда умников»: как бесплатная рассылка про таблицу умножения дала отдачу в десять раз лучше, чем реклама

Источник: www.cossa.ru