С 1 января 2023 года меняется порядок расчета страховых взносов и вводится новая форма РСВ, которая применяется с отчетности за I квартал 2023 года.

В этом раз появление новой редакции формы РСВ связано c теми глобальными изменениями, которые подготовило и приняло правительство в части уплаты страховых взносов с 1 января 2023 года.

Это и единый тариф по взносам, единый социальный фонд, и новые категории плательщиков взносов – иностранцы, работники на ГПД, и новые льготники.

Что изменилось в форме РСВ? Титульный лист В форме РСВ появилось новое поле с названием «ОГРНИП». В это поле ИП и главы КФХ должны проставлять регистрационный номер, который был получен при регистрации и указан в Листе записи ЕГРИП.

Разделы новой РСВ с 2023 года

Новая форма РСВ состоит из 4 разделов:

— раздел 1 «Сводные данные об обязательствах плательщиков страховых взносов», в котором 3 подраздела и 4 приложения;

— раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств», в котором один подраздел;

КАК ЗАПОЛНИТЬ РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ ЗА 1 КВАРТАЛ 2022

— раздел 3 «Персонифицированные сведения о застрахованных лицах»;

— раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации», в котором: 1 подраздел и 1 приложение.

Обязательные разделы и подразделы РСВ

Состав РСВ, который сдается в налоговую зависит от профиля деятельности компании, наличия льгот и прав на пониженные тарифы.

Большинство компаний в составе РСВ обязано сдавать:

— раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

— подраздел 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование»:

— раздел 3 «Персонифицированные сведения о застрахованных лицах».

Компании, которые применяют пониженные либо дополнительные тарифы заполняют отдельные приложения, которые в названии содержат ссылку на НК РФ, которой установлен особый тариф.

Госорганизации, выплачивающие зарплату судьям, прокурорам, следователям, применяют особый тариф 5,9% и в составе РСВ заполняют раздел 4.

Главы КФХ, кроме титульного листа заполняют раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств» и подраздел 1 раздела 2 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства».

Компании, которые приостановили деятельность все равно должны отчитываться перед налоговой по форме РСВ, в составе которой им нужно заполнять:

— раздел 1 без подразделов и приложений;

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Раздел 1 РСВ состоит из 3 подразделов и 4 приложений.

В разделе 1, как следует из названия, указывают общие данные о суммах страховых взносов, подлежащих уплате в бюджет отдельно по базовым и дополнительным тарифам. Все суммы нужно указать с разбивкой по месяцам.

Как заполнить отчеты РСВ и ЕФС-1 за 1 квартал 2023 года и сверить их между собой

К разделу 1 добавили 4 приложения для тех компаний, которые применяют льготные тарифы по страховым взносам.

Страховые взносы больше не нужно делить на обязательное медицинское, социальное и пенсионное страхование. С 2023 года вводится единый страховой тариф.

Подраздел 1 раздела 1 РСВ «Расчет сумм страховых взносов на ОПС, ОСС и ОМС» (2 ур)

В подразделе 1 раздела 1 нужно указать тариф, данные о количестве работников и суммах выплат, с которых рассчитаны страховые взносы. Этот подраздел заполняется только по одному применяемому тарифу.

Если фирма в течение года перейдет на другой, например, льготный тариф, нужно будет заполнить еще один подраздел 1 раздела 1.

Таких подразделов нужно добавить столько, сколько тарифов применяет компания. То есть, по каждому тарифу – свой подраздел. Код тарифа указывается в строке 001 подраздела 1 раздела 1 РСВ.

Все строки заполнить несложно, каждой дано название либо расшифровка:

— Строка 010 — количестве застрахованных лиц.

— Строка 020 — количество работников, с выплат которым исчислены страховые взносы.

— Строка 021 — количество работников, выплаты которым не превысили предельную базу по взносам.

— Строка 022 — количество работников, выплаты которым превысили предельную базу по взносам.

— Строка 030 — сумму всех выплат, которые облагаются страховыми взносами в соответствии со статьей 520 НК РФ.

— Строка 040 – сумму необлагаемых взносами выплат в соответствии по статьей 422 НК РФ.

— Строка 050 — база для исчисления взносов:

— (Строка 051 – в том числе сумма, не превышающая предельную базу;

— Строка 052 – в том числе сумма, превышающую предельную базу).

— Строка 060 – сумма исчисленных страховых взносов:

— Строка 061 – в том числе сумма взносов с базы, не превышающей предельную величину;

— Строка 062 – в том числе сумма взносов с базы, превышающей предельную величину).

Страховые взносы рассчитываются нарастающим итогом с начала отчетного периода, то есть в начала года. Соответственно, в РСВ все суммы указываются в двух исчислениях:

— нарастающим итогом с начала года;

— помесячно в текущем отчетном квартале.

Новая форма РСВ состоит из 4 разделов: раздел 1 «Сводные данные об обязательствах плательщиков страховых взносов»; раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»; раздел 3 «Персонифицированные сведения о застрахованных лицах»; раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации». В разделе 1 нужно отражать расчеты по взносам на ОПС, ОСС по ВНиМ и ОМС, а также на дополнительное пенсионное страхование.

К разделу 1 идут приложения для плательщиков, применяющих льготные тарифы по страховым взносам. Раздел 2 для КФХ и раздел 3 о персонифицированных сведениях не изменился по сравнению с прежней формой. Раздел 4 предназначен для тех организаций, кто выплачивает вознаграждения прокурорам, следователям и судьям. Сдавать новый РСВ в 2023 году нужно ежеквартально до 25 числа месяца, следующего за расчетным (отчетным) периодом.

Подраздел 2 к разделу 1 РСВ: для производственных компаний с опасными и вредными условиями труда

Это расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительным тарифам для работников, которые имеют право на досрочную пенсию, согласно статье 428 НК РФ.

Это работники опасных и вредных производств, с чьей зарплаты компания платит страховые взносы по доптарифам в размере 9 % и 6%, в зависимости от класса опасности, установленного по результатам СОУТ.

Подраздел 3 к разделу 1 РСВ: для тех организаций, которые платят зарплату летным экипажам и «угольщикам»

Этот раздел заполняют компании, которые выплачивают зарплату летным экипажам, работникам угольной промышленности и исчисляют взносы с учетом дополнительного соцобеспечения.

Приложение к разделу 1 РСВ: для применяющих пониженные тарифы

Приложения в составе новой формы РСВ заполняют организации и ИП, которые в соответствии со статьей 427 применят пониженные тарифы страховых взносов:

Приложение 1 – ИТ-компании и организации сферы радиоэлектроники;

Приложение 2 – НКО на УСН;

Приложение 3 –организации, которые занимаются производством и реализацией анимационной аудиовизуальной продукции;

Приложение 4 – организации, которые оплачивают работу стройотрядов, с выплат студентам с 2023 года страховые взносы нужно платить по пониженным тарифам (пп. 20 п. 1 ст. 427 НК РФ).

Новый ежемесячный отчет «Персонифицированные сведения о физических лицах» состоит из титульного листа; персональных данных физлиц и сведения о суммах выплат. Данный отчет нужно заполнять ежемесячно на всех сотрудников с указанием ИНН, СНИЛС, ФИО и сведений о начисленных выплатах. Отчет представляется каждый месяц не позднее 25 числа месяца, следующего за прошедшим месяцем.

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Этот раздел заполняют все предприятия, организации и ИП. Он не изменился.

В разделе 3 указываются персонифицированные сведения работников:

— данные работника (ИНН, ФИО, дата рождения, данные паспорта и т.п.);

— сумма выплат, произведенных в пользу работника;

— суммы начисленных страховых взносов по базовому и дополнительному тарифам.

Раздел 4 «Сводные данные об обязательствах плательщика страховых взносов»

Этот раздел заполняют только госкомпании, которые исчисляют страховые взносы по отдельным тарифам, установленным с 1 января 2023 года статьей 431 НК РФ для выплат судьям, прокурорам и работникам СК РФ:

— на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной единой предельной величины базы для исчисления страховых взносов — 2,9 %;

— на обязательное медицинское страхование — 5,1 %;

на обязательное пенсионное страхование – 0%

Сроки сдачи РСВ в 2023 году

С 2023 года меняется не только форма отчета, но и сроки ее сдачи.

Для всей налоговой отчетности в ИФНС (за редким исключением) вводится единый день сдачи — 25 число месяца, следующего за отчетным периодом.

Поэтому с 2023 года РСВ нужно сдавать ежеквартально не позднее 25-го числа следующего за отчетным кварталом (п. 7 ст. 431 НК РФ в редакции с 01.01.2023).

В первый раз новую РСВ нужно сдать за I квартал 2023 года не позднее 25.04.2023.

Источник: www.berator.ru

Вебинар: «РСВ за 3 квартал 2023 года: как заполнить, что учесть»

Рассмотрим порядок заполнения формы расчета по страховым взносам (РСВ) за III квартал 2023 г., алгоритм и сроки представления этого расчета.

Также разберем контрольные соотношения, которые необходимо применить, чтобы не допустить ошибок при заполнении РСВ.

Наши специалисты ответят на любой интересующий вопрос

Задать вопрос

О МЕРОПРИЯТИИ

Рассмотрим порядок заполнения формы расчета по страховым взносам (РСВ) за III квартал 2023 г., алгоритм и сроки представления этого расчета.

Также разберем контрольные соотношения, которые необходимо применить, чтобы не допустить ошибок при заполнении РСВ.

ПРОГРАММА

1.РСВ: кто, куда, как: заполняем разделы расчёта и проверяем правильность заполнения.

2.В каких случаях нужно повторно сдать расчет в налоговый орган.

3.Ответственность за нарушение сроков представления расчёта.

Для регистрации и получения ссылки необходимо зарегистрироваться:

— по тел. 66-24-02, 89646905247

К трансляции вебинара можно подключиться на платформе для видеоконференций Zoom.

Установить приложение можно на компьютер или смартфон и подключиться к трансляции в любом удобном для Вас месте https://zoom.us/support/down4j

Характеристики

| Дата и время проведения | 13.10.2023 10:00:00 |

| Категория | Онлайн-семинар |

| Продолжительность | 1 час |

| Возможность получения именного сертификата | Y |

| Форма проведения | Обучение группы на рабочем месте |

Источник: consultantnov.ru

Рсв 1 как заполнить ип

ТОЧКА ОТЧЕТА

Пригарина М. В.,

практикующий юрист, начальник юридического отдела ООО «Инфа»

Заполняем РСВ-1 за 2015 год

C 2015 года сроки сдачи отчетности изменились, теперь отчетность за 2015 год нужно подать не позднее 15.02.2016 на бумажном носителе; не позднее 22.02.2016 – в электронном виде, так как 20.02.2016 приходится на выходной день (субботу). Для формирования годового отчета в первую очередь нужно определиться, сдавать отчет в электронном виде или на бумажном носителе.

Законодательство предусматривает два способа представления РСВ-1 ПФР – на бумаге и в электронном виде. Согласно ч. 10 ст. 15 Закона № 212-ФЗ страхователи обязаны представить расчет в электронной форме, если за предыдущий календарный год среднесписочная численность физических лиц, получающих выплаты и иные вознаграждения в организации, превысила 25 человек.

Для новой организации берется в расчет среднесписочная численность за текущий год. Если сотрудников, получающих выплаты, меньше, организация имеет право выбора – сдать РСВ-1 на бумаге или электронно. Несколько другие условия установлены в п. 2 ст.

8 Закона № 27-ФЗ относительно представления сведений о застрахованных лицах: представлять электронный расчет придется в случае, когда в организации 25 и более застрахованных. Таким образом, если в организации работает ровно 25 человек, ситуация становится спорной. Неопределенность возникает и в случае, когда есть разница между среднесписочной численностью физических лиц, получающих выплаты и иные вознаграждения, и числом застрахованных лиц. Например, если в организации работают временно пребывающие иностранные граждане – высококвалифицированные специалисты или граждане стран, с которыми заключены соглашения о временной трудовой деятельности, то они получают вознаграждения и участвуют в расчете среднесписочной численности, но при этом не попадают в число застрахованных лиц. В спорных ситуациях лучше сдать расчет в электронном виде, чтобы исключить возможные претензии и штрафы от фонда.

ПОЛЕЗНО ЗНАТЬ В 2016 году организации перейдут на ежемесячную отчетность в Пенсионный фонд РФ.

После этого нужно определиться, какие листы нужно заполнить. Напомним, что в составе представляемой формы расчета РСВ-1 ПФР некоторые листы обязательны, а другие включаются при наличии определенных условий. Титульный лист, а также разделы 1 и 2 расчета заполняются и представляются всеми плательщиками страховых взносов в Пенсионный фонд РФ. При применении в течение отчетного периода более одного тарифа в расчет включается столько страниц раздела 2 расчета, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат и иных вознаграждений, начисленных в отношении отдельных работников). Предпринимателям важно помнить, что в разделе 1 нужно указать только взносы, не превышающие 300 000 руб., а вот взносы, перечисленные за самого ИП, как фиксированные, так и начисленные по ставке 1% с доходов, превышающих 300 000 руб., в расчете РСВ-1 ПФР отражать не нужно.

ПОЛЕЗНО ЗНАТЬ Форма отчетности в ПФР утверждена постановлением Правления ПФР от 04.06.2015 № 194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16.01.2014 № 2п».

- если органом контроля уплаты страховых взносов были доначислены страховые взносы по результатам проведенных камеральных и(или) выездных проверок, по которым в отчетном (расчетном) периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах;

- если органом контроля уплаты страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

Раздел 5 расчета заполняется и представляется плательщиками-организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) в рамках трудовых отношений или по гражданско-правовым договорам, предметом которых являются выполнение работ и(или) оказание услуг.

Раздел 6 расчета – это индивидуальные сведения в отношении застрахованных лиц, которые после обработки отчетности страхователя-работодателя отражаются на индивидуальных лицевых счетах каждого работника и ложатся в основу исчисления ежегодного индивидуального пенсионного коэффициента – основы нашей будущей пенсии.

ПОЛЕЗНО ЗНАТЬ

В отношении уволенных по сокращению штата сотрудников, продолжающих после увольнения получать выходные пособия, необходимо заполнять и представлять в территориальный орган Пенсионного фонда Российской Федерации раздел 6 формы РСВ-1, в том числе подраздел 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица».

Рекомендации по заполнению раздела 2

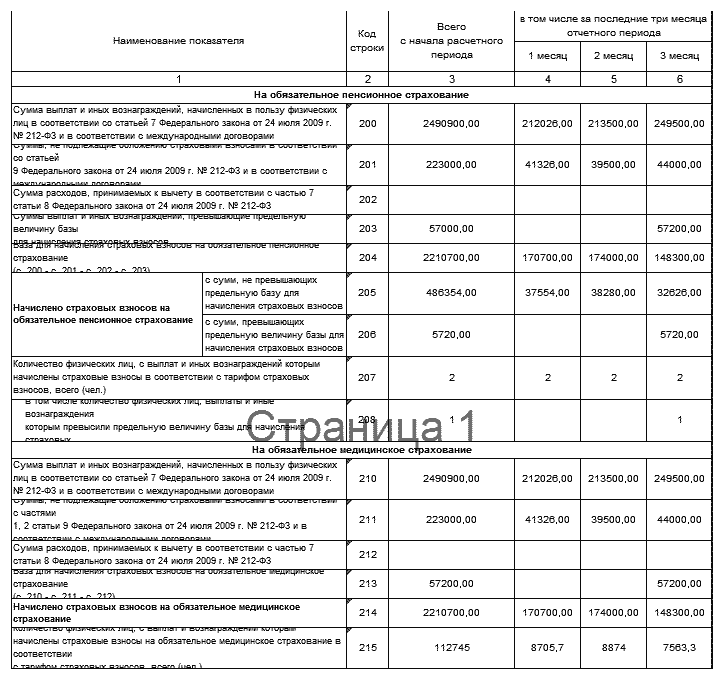

Так, в разделе 2 рекомендуется сверить с фактическими данными сведения о начисленных взносах, это, прежде всего, строка 214 «Начислено страховых взносов».

Существуют и некоторые особенности. Например, если проводилась камеральная или выездная проверка, то соответствующие данные необходимо отразить в отчете. В строке 120 отражаются суммы страховых взносов, доначисленные в результате камеральной и(или) выездной проверок, если в отчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщиков страховых взносов за совершение нарушения законодательства РФ о страховых взносах. Также сведения о доначислениях нужно отразить в разделе 4. Этот раздел заполняется и представляется плательщиками страховых взносов в случае, если органом контроля уплаты страховых взносов были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и(или) выездных), по которым в текущем отчетном (расчетном) периоде вступили в силу решения о привлечении (в отказе в привлечении) к ответственности за совершение нарушения законодательства РФ о страховых взносах, а также если органом контроля уплаты страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

ПОЛЕЗНО ЗНАТЬ

С 2015 года изменились категории плательщиков, имеющих право применять пониженные тарифы страховых взносов. Для новых категорий введены соответствующие коды категорий застрахованных лиц, а некоторые пониженные тарифы (и соответствующие коды категорий застрахованных лиц) прекратили свое действие. В новой форме РСВ-1 ПФР соответствующим образом сокращено количество расчетных таблиц, предназначенных для заполнения лицами, применяющими льготные тарифы.

Кроме того, если в 2015 году в компании работали сотрудники, связанные с вредными условиями труда, то в этом случае должны были уплачиваться дополнительные страховые взносы.

| Опасный | 4 | 8,0 |

| Вредный | 3.4 | 7,0 |

| 3.3 | 6,0 | |

| 3.2 | 4,0 | |

| 3.1 | 2,0 | |

| Допустимый | 2 | 0,0 |

| Оптимальный | 1 | 0,0 |

Дополнительные взносы отражаются в разделе 2. Кроме того, нужно заполнить подразделы 2.2 и 2.3, в которых приводится расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ч.ч. 1 и 2 ст. 58.3 Закона № 212-ФЗ соответственно.

В разделе 2 также отражаются и выплаты по нетрудоспособности по дополнительным тарифам. Сумма пособия по временной нетрудоспособности отражается в строках 201 и 211 в составе выплат, не облагаемых страховыми взносами.

- исключена строка для отражения взносов с сумм, превышающих предельную величину базы;

- в строке 215 нужно показать количество физических лиц, с выплат и вознаграждений которым начислены страховые взносы в ОМС.

Наиболее информативным можно назвать подраздел 2.1, ведь в нем содержится информация о начисленных страховых взносах. Самое главное – отделить те вознаграждения, на которые начисляются взносы, и те, на которые их начислять не нужно.

Для этого необходимо внимательно перечитать положения ст.ст. 7 и 9 Закона № 212-ФЗ и сравнить их с теми данными, которые у вас получились. Соответственно, все суммы, на которые начислены страховые взносы, и те, на которые взносы не начисляются, подлежат отражению в форме.

Пониженные тарифы

Если организация применяет пониженные тарифы, то их необходимо отразить в разделе 3.

Обратите внимание: с 2015 г. введены новые пониженные тарифы:

- для плательщиков страховых взносов, указанных в п. 1 ч. 1 ст. 5 Закона № 212-ФЗ и получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- для плательщиков страховых взносов, указанных в п. 1 ч. 1 ст. 5 Закона № 212-ФЗ и получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации».

Раздел 4

В 2015 году изменилось название раздела 4. Теперь он называется «Суммы перерасчета страховых взносов с начала расчетного периода». Прежний заголовок – «Суммы доначисленных страховых взносов с начала расчетного периода». Этот раздел нужно заполнять, если по итогам выездных и камеральных проверок ПФР доначислит суммы страховых взносов или выявит факт их переплаты, или если плательщики страховых взносов сами выявят ошибки.

В разделе 4 необходимо указать причину, по которой произошло доначисление:

1 – по итогам камеральной проверки доначислены или выявлены излишне начисленные суммы страховых взносов;

2 – по итогам выездной проверки доначислены или выявлены излишне начисленные суммы страховых взносов;

3 – бухгалтер самостоятельно нашел ошибку и доначислил страховые взносы;

4 – бухгалтер самостоятельно внес исправления в базу для начисления страховых взносов предшествующих отчетных (расчетных) периодов. При этом исправления не признаются ошибкой.

ПЕРВОИСТОЧНИК

Непредставление плательщиком страховых взносов в установленный Законом № 212-ФЗ срок расчета по начисленным и уплаченным страховым взносам в орган контроля уплаты страховых взносов по месту учета влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние 3 месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб.

— Часть 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ.

Как исправить ошибки в РСВ-1 ПФР за предыдущие периоды?

Исправление ошибок возможно двумя путями:

1) подать уточненную форму на основании ч. 1 ст. 17 Закона № 212-ФЗ. По мнению автора, данный вариант является наиболее предпочтительным, поскольку таким образом видно, в каком периоде была допущена ошибка и за какой период осуществляется корректировка;

2) внести изменения в текущий расчет. Если ошибка в текущем периоде, то в этом случае нужно внести исправления в следующие строки:

- строка 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды

с начала расчетного периода»; - раздел 4 «Суммы перерасчета страховых взносов с начала расчетного периода»;

- раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Этот раздел заполняют и с типом «исходная», и с типом «корректирующая» (по тем сотрудникам,

по которым вносят исправления).

ПОЛЕЗНО ЗНАТЬ

В текущем отчете вы можете также показать корректировку облагаемой базы предшествующих отчетных периодов, если это не признается ошибкой.

Если ошибка была допущена в предыдущем периоде, то необходимо внести изменения в следующие строки:

- строка 120 «Сумма перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды

с начала расчетного периода».

Представим, что у нас была переплата в прошлом периоде, она была небольшая, но мы решили скорректировать нашу форму. Соответствующие данные вносим в строку 120:

- раздел 6 по тем сотрудникам, у которых изменились начисления.

В подразделе 6.5 «Сведения о начисленных страховых взносах» нужно указать правильную сумму взносов с учетом перерасчета.

ПЕРВОИСТОЧНИК

Уточненный расчет по форме РСВ-1 ПФР нужно подать, если бухгалтер сам нашел ошибку, которая привела к занижению суммы страховых взносов.

— Часть 1 ст. 17 Федерального закона от 24.07.2009 № 212-ФЗ.

Пример.

ООО «Вектор» выплатило вознаграждения за весь отчетный период в размере 2 490 900 руб. Эта сумма служит базой для начисления страховых взносов как в ПФР, так и на обязательное медицинское страхование.

Необлагаемые суммы – 223 000 руб.

Суммы вознаграждений, которые превысили предельную сумму, были выплачены генеральному директору

и составили 57 000 руб.

Соответственно, база для начисления страховых взносов формируется следующим образом:

2 490 900 – 223 000 – 57 000 – 2 210 700 руб.

Фрагмент раздела 2 будет выглядеть следующим образом.

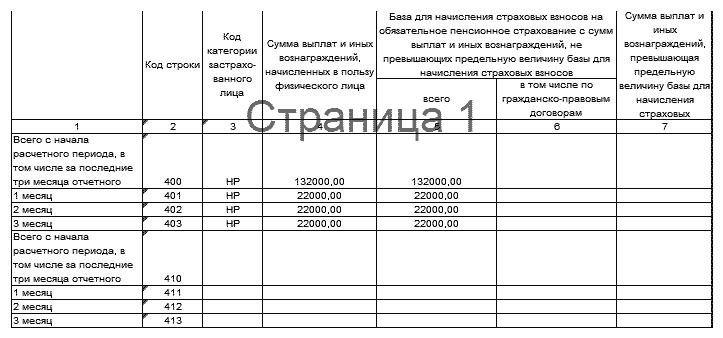

Сверьте, чтобы у вас общая сумма в отчетности сходилась по конкретным работникам. То есть раздел 2 нужно сравнить с разделом 6. Раздел 6 расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которыми заключены трудовые и(или) гражданско-правовые договоры. Фактически мы здесь отражаем информацию по конкретному лицу.

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов – страхователями в пользу физического лица.

Например, у А. А. Иванова заработная плата 22 000 руб. За год ему начислено 132 000 руб. Эти данные мы и отражаем в подразделе 6.4.

ПОЛЕЗНО ЗНАТЬ

Одновременное наложение штрафа на организацию на основании ч. 1 ст. 46 Закона № 212-ФЗ и административного штрафа на должностное лицо – руководителя организации на основании ч. 2 ст. 15.33 КоАП РФ в случае представления организацией расчета РСВ-1 с нарушением установленных сроков является правомерным.

Впоследствии нам необходимо сопоставить данные по всем сотрудникам и фактические общие данные по начисленным страховым взносам.

Источник: buhpressa.ru