Порядок заполнения расчета по страховым взносам, утвержденный ФНС официально, в достаточной мере детализирован, но в части практического применения имеет много нюансов. С 2020 года необходимо отчитываться по новой форме расчета по страховым взносам. Каков алгоритм внесения в нее данных? Рассмотрим новую форму и порядок ее заполнения в нашей статье.

Вам помогут документы и бланки:

- РСВ — пример базовой структуры документа

- Инструкция по заполнению отчета: раздел 3

- Как заполнить подраздел 1.1

- Правила заполнения подраздела 1.2

- Как заполнить приложение 2

- Новые особенности заполнения приложение 2

- Завершаем подготовку единого расчета: раздел 1 (и образец РСВ)

РСВ — пример базовой структуры документа

В 2021 году вступил в силу новый приказ ФНС России от 15.10.2020 № ЕД-7-11/751, который внес изменения в приказ ФНС России от 18.09.2019 № ММВ-7-11/470. Обновленную форму представляют, начиная с отчетности за 2020 год.

Новый отчет РСВ за 1 квартал 2023 г. Как заполнить в 1С

В единый расчет — отчет по страховым взносам обязательно включаются:

- титульный лист;

- раздел 1;

- раздел3.

Это минимальный состав расчета. Он представляется в таком виде, если выплат в пользу физических лиц в отчетном периоде не было.

Остальные элементы отчета включаются в него, если работодателю есть что в них отразить. То, каким будет конкретный образец расчета по страховым взносам, может зависеть:

- от типа уплачиваемых взносов;

- отраслевой специализации работодателя.

Так, если работодатель платит пенсионные взносы по пониженным тарифам в соответствии со ст. 427 НК РФ, то должен будет дополнить расчет приложениями с 5-го по 7-е к разделу 1. Если повышенные — по ст. 428 НК РФ, то обязан будет включить подраздел 1.3 в приложение 1 к разделу 1.

Кроме того, не так давно появилось новое приложение 1.1 к разделу 1.1, которое ранее было подразделом 1.4 о дополнительных взносах для членов летных экипажей и работников угольной промышленности (ст. 429 НК РФ).

Элемент РСВ с узкой отраслевой специализацией — раздел 2. Его заполняют только главы крестьянских или фермерских хозяйств.

Если штат работодателя превышает 10 человек, РСВ сдается в электронном виде с применением ЭЦП, подходящей для отчетов в ФНС (п. 10 ст. 431 НК РФ). Если штат меньше или равен данной цифре — в бумажном или электронном варианте на выбор.

Как заполнить расчет по страховым взносам? Подготовка РСВ — довольно трудоемкая процедура. Ознакомимся с ее основными особенностями. Условимся, что нам нужно сдавать только обязательные элементы РСВ, и попробуем составить небольшую инструкцию по заполнению расчета по страховым взносам в части данных элементов.

Бланк единого расчета по страховым взносам за 2020 год

посмотреть

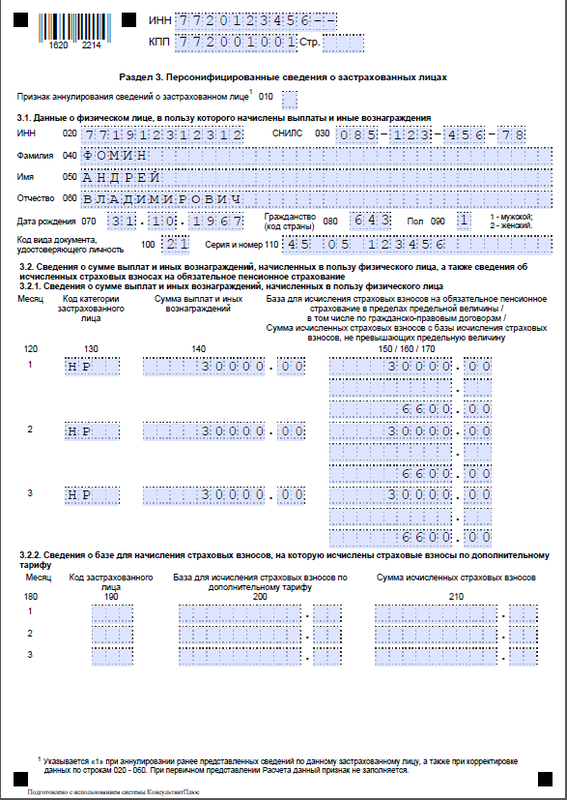

Инструкция по заполнению отчета: раздел 3

Начинать подготовку расчета рекомендуется с раздела 3. Один экземпляр данного раздела составляется на каждое застрахованное лицо.

заполняем платежи по страховым взносам ИП онлайн, на сайте налоговой

Раздел заполняется довольно просто. Официальные правила заполнения расчета по страховым взносам детально разъясняют алгоритм подготовки документа.

В поле 010 «Признак аннулирования сведений о застрахованном лице» ставится 1, если необходимо внести корректировки в ранее представленные сведения. В первичном расчете поле остается пустым.

Следует иметь в виду, что:

Пример заполнения раздела 3 приведен ниже.

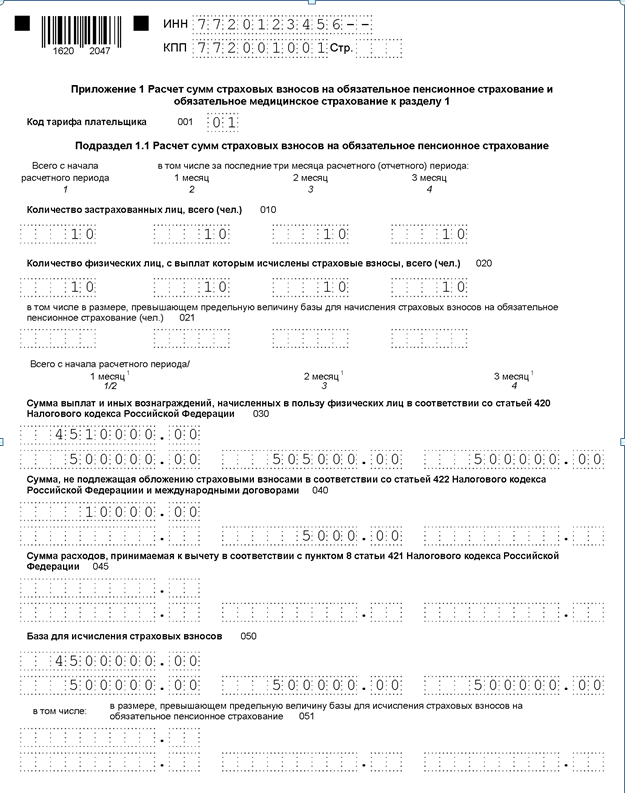

Как заполнить подраздел 1.1

В рассматриваемом разделе отражаются сведения по пенсионным взносам.

Главная задача при заполнении подраздела 1.1 — правильно распределить показатели по ячейкам, которые присутствуют в полях с 030 по 062. Расположены они на странице подраздела, на первый взгляд, не слишком удобно. Но в их заполнении есть четкая логика.

Необходимо запомнить, что в указанных полях подраздела 1.1 предусмотрено отражение четырех типов показателей:

- Общей суммы взносов с начала года (нарастающим итогом).

- Суммы взносов за 1-й месяц из числа трех последних месяцев отчетного периода.

- Суммы взносов за 2-й месяц (из числа тех трех).

- Суммы взносов за 3-й месяц (из числа тех трех).

Напомним, что в этом разделе с 2020 года появилась новая строка 045, предназначенная для указания вычетов по авторским договорам.

В строке 051 необходимо указать базу для исчисления взносов, превышающую предельную сумму базы. Отметим, что в 2021 году предельная сумма составляет 1 465 000 руб.

Также при заполнении подраздела нужно иметь в виду, что непосредственно перед его подготовкой необходимо проставить в приложении 1 к разделу 1 код тарифа (поле 001). При этом по каждому коду тарифа (поле 001) составляется отдельный экземпляр приложения. В каждом отдельном экземпляре подраздела отражаются сведения только по тем работникам, которые получали доход, облагаемый взносами по тарифу, что соответствует указанному в поле 001 коду.

О кодах тарифа плательщика 20 и 21 читайте в статье

Как выглядит заполненный подраздел 1.1, смотрите далее.

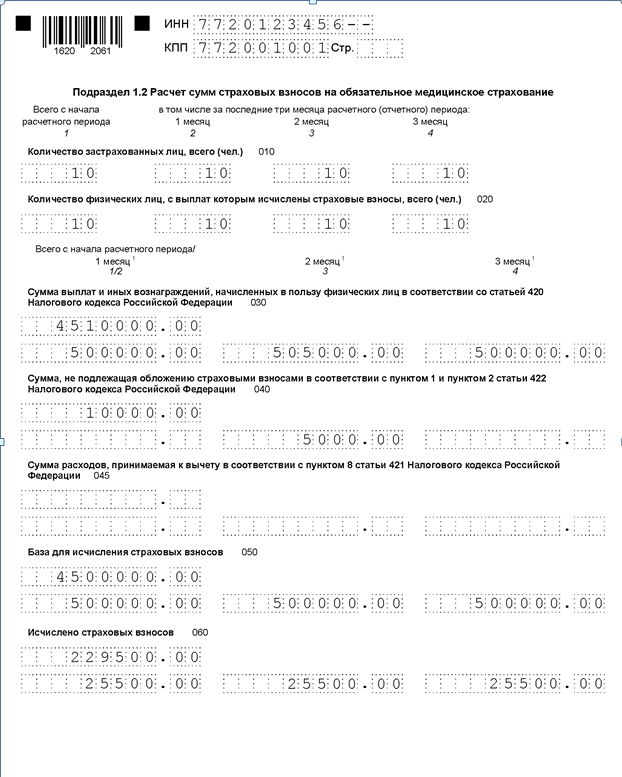

Правила заполнения подраздела 1.2

Здесь отражаются данные по медицинским взносам.

В рассматриваемом подразделе принцип распределения показателей по ячейкам (в данном случае по ячейкам полей с 030 по 060) аналогичен тому, что характеризует заполнение подраздела 1.1. Приводятся те же 4 типа сведений. Здесь также появилась новая строка 045.

Поскольку код тарифа по полю 001 приложения 1 действует и в отношении подраздела 1.2, предполагается, что в данном подразделе будут приводиться сведения только по тем сотрудникам, которым выплачивался доход, облагаемый взносами по соответствующему тарифу.

Отметим, что по медицинским взносам предельная база отсутствует, несмотря на то, что она установлена для пенсионных и социальных взносов. По социальным взносам заполняется отдельное приложение к разделу 1. Ознакомимся со спецификой его заполнения.

Заполненный подраздел 1.2 — ниже.

Как заполнить приложение 2

Здесь будут показаны сведения о социальных взносах по нетрудоспособности и материнству.

В этом разделе появилось поле 001 «Код тарифа плательщика», аналогичное такому же полю в приложении 1.

Правила распределения показателей по ячейкам те же, что характеризуют заполнение подразделов 1.1 и 1.2 приложения 1, но только в части полей 020–080.

Поле 002 приложения 2 было предназначено для признака выплат социальных пособий:

- 1, если выплаты производятся из ФСС напрямую работнику;

- 2, если выплаты производит работодатель за свой счет, а затем осуществляет взаимный зачет этих расходов и обязательств по уплате страховых взносов (либо запрашивает в ФСС возмещение таких расходов).

Однако с 2021 года все регионы перешли на прямые выплаты ФСС, поэтому данное поле уже неактуально. Лишь некоторые пособия по-прежнему выплачивает работодатель, но они не показываются в расчете.

Новые особенности заполнения приложение 2

Итак, работодатель больше не производит выплаты пособий, не уменьшает начисленные взносы и не получает возмещение из ФСС. Исключение — возмещение за периоды до 2021 года. Таким образом:

- строка 070 (расходы на выплату пособий) не заполняется;

- строка 080 (возмещение из ФСС) заполняется только при получении возмещений за периоды до 2021 года;

- строка 090 = строка 060+строка 080. Соотвественно она не может иметь отрицательное значение и применение признака также стало неактуальным.

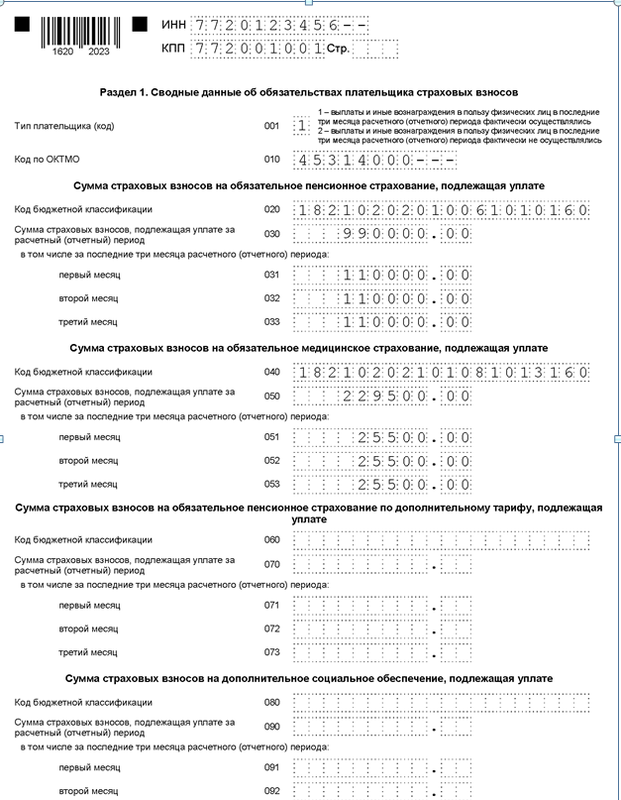

Завершающий этап подготовки РСВ — заполнение сводного раздела 1.

Завершаем подготовку единого расчета: раздел 1 (и образец РСВ)

Раздел именуется сводным, поскольку в нем суммируются все однотипные показатели, приведенные в приложениях к нему (либо в подразделах данных приложений).

Например, в строке 030 раздела 1 (пенсионные взносы к уплате) суммируются показатели по всем строкам 060 подразделов 1.1 приложения 1 к данному разделу. Этих подразделов может быть несколько из-за того, что работодатель применял несколько тарифов по взносам (и отразил в отчете факт их применения с помощью отдельных кодов в поле 001 каждого экземпляра приложения 1). Соответствующее суммирование отражает одно из внутридокументных контрольных соотношений по РСВ.

При заполнении расчета по страховым взносам в 2021 году примеры контрольных соотношений можно пронаблюдать в десятках разновидностей. Полный перечень контрольных соотношений в РСВ опубликован в письме ФНС России от 07.02.2020 № БС-4-11/2002.

В разделе 1 приводятся сведения в привязке к тем же периодам, что распределены по ячейкам в рассмотренных нами выше приложениях. То есть показываются данные с начала года и за каждый из трех последних месяцев отчетного периода.

Заполненный образец сводного раздела — ниже:

Возможно, вам будут интересны и полезны следующие наши материалы:

- «Как проверить расчет по страховым взносам с помощью контрольных соотношений и специальных программ»;

- «Пособие на погребение освобождается от взносов, но отражается в РСВ»;

- «ФНС: как оформлять РСВ в отношении доходов по договорам ГПХ».

Главная задача при заполнении РСВ — правильно отразить данные в приложениях (и подразделах к ним) к разделу 1, в каждом из которых раскрываются сведения об отдельной разновидности взносов. Затем в разделе 1 информация, отраженная в приложениях, сводится в общие цифры. Обязательно заполняется раздел 3 с персональными данными работников.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Источник: xn--h1apee0d.xn--p1ai

Новый РСВ с 2023 года

С 2023 года исчисление и уплата страхвзносов будут осуществляться по обновленным правилам, в связи с чем поменяют форму РСВ.

Обновление титульного листа

На титульнике РСВ добавили графу «ОГРНИП», которая заполняется ИП или главами КФХ через указание государственного регномера согласно Листу записи ЕГРИП (п. 2.12 Порядка заполнения).

Листы в составе нового РСВ

В обновленном РСВ будет 4 раздела (на данный момент их 3).

В разделе 1 указывается информация об обязательствах плательщика по страхвзносам, а именно здесь нужно проставлять суммы страхвзносов, которые требуется заплатить по:

- страхованию на ОПС, ОМС и ВНиМ (общей суммой по этим страхвзносам);

- страхованию на ОПС по доптарифам;

- дополнительному социальному обеспечению (страхвзносы за членов летных экипажей воздушных судов гражданской авиации, а также страхвзносы за отдельных категорий сотрудников компаний угольной промышленности).

Как заполнять РСВ, если была превышена база?

Организации, признанные субъектами малого или среднего бизнесов, могут воспользоваться пониженным тарифом при уплате страховых взносов. В новой статье линия консультаций «1С‑Рарус» ответит на вопросы:

- Какую ставку применять при превышении предельной базы?

- Как отражать превышение предельной базы в расчете по страховым взносам?

Расчет по страховым взносам (РСВ) — установленная Законодательством РФ форма отчетности, которая ежемесячно представляется в Федеральную налоговую службу плательщиками страховых взносов.

Какие существуют размеры тарифов?

Для тарифов установлены следующие размеры:

- Если выплаты не превышают предельный размер базы по взносам: 30%.

- Если выплаты превышают предельный размер базы по взносам: с превышения — 15.1%.

- Для пониженного тарифа страховых взносов для субъектов МСП: 15%.

Обратите внимание: тариф 15% платится только с выплат физлицам, превышающим минимальный размер оплаты труда (МРОТ) в месяц. Если же выплаты не превышают МРОТ, то организация должна платить страховые взносы по общему тарифу.

Как рассчитать размер общего тарифа для МСП?

В этом случае организации необходимо опираться на предельный размер базы по взносам.

Если не превышен предельный размер базы

Тогда установлены следующие тарифы:

- до МРОТ в месяц: общий тариф в размере 30%;

- свыше МРОТ в месяц: пониженный тариф в размере 15%.

Если превышен предельный размер базы

- до МРОТ в месяц: общий тариф в размере 15.1%;

- свыше МРОТ в месяц: пониженный тариф в размере 15%.

Как отражать превышение предельной базы в расчете по страховым взносам?

Для отражения выплат застрахованным лицам в отчетном периоде организации должны заполнить подраздел 1 раздела 1 по страховым взносам.

В подразделе необходимо отразить следующие страховые взносы с выплат:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

При превышении предельной базы по страховым взносам организация должна заполнить следующие строки:

- Строка 001: код тарифа, применяемого плательщиком страховых взносов.

Обратите внимание: если организация использует несколько тарифов, то необходимо представить несколько подразделов 1 раздела

- Строка 051: база по страховым взносам, не превышающая предельную величину на каждого застрахованного лица.

- Строка 052: база по страховым взносам, превышающая предельную величину на каждого застрахованного лица.

- Строка 061: сумма страховых взносов с начислений, не превышающих предельную величину базы по страховым взносам.

- Строка 062: сумма страховых взносов с начислений, превышающих предельную величину базы по страховым взносам.

Подписывайтесь на Telegram‑канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

Источник: rarus.ru