Елена Васильева очень подробно рассказывает, как самостоятельно заполнить бланк отчета по страховым взносам (РСВ) за первый квартал 2019 года за сотрудников: перечисляет изменения, которые коснулись организаций и ИП, применяющих УСН, и другие особенности отчетности текущего года

Иллюстрация: Nomad_Soul/Shutterstock

Генеральный директор и основатель аудиторской компании «Форос Аудит»

В РСВ за 1 квартал 2019 года произошли небольшие изменения. Часть организаций, применяющих пониженные тарифы страховых взносов, с 1 января 2019 года лишились этого права. Это коснулось организаций и ИП, применяющих упрощенную систему налогообложения, основным видом экономической деятельности которых являлось производство различных видов товаров и услуг, фармацевтических компаний на ЕНВД и для ИП, применяющих патентную систему налогообложения. Полный список всех видов деятельности, которые попали под это изменение, можно посмотреть в статье 427 НК, пункт 1, подпункты 5, 6, 9.

Новая форма РСВ 2023

В то же время, для части организаций действие пониженных тарифов страховых взносов продлено на 2019-2024 годы. Подробнее указано в подпунктах 7, 8 пункта 1 статьи 427 НК.

Бланк формы (КНД 1151111) остался таким же, как и в 2018 году (утвержден Приказом ФНС от 10 октября 2016 года № ММВ-7-11/551).

Расчет по страховым взносам за 1 квартал 2019 года подается в территориальную налоговую инспекцию по месту регистрации организации в электронном виде не позднее 30 апреля 2019 года. В печатном виде РСВ можно подать при условии, что среднесписочная численность сотрудников предприятия менее 25 человек.

| № | Наименование |

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

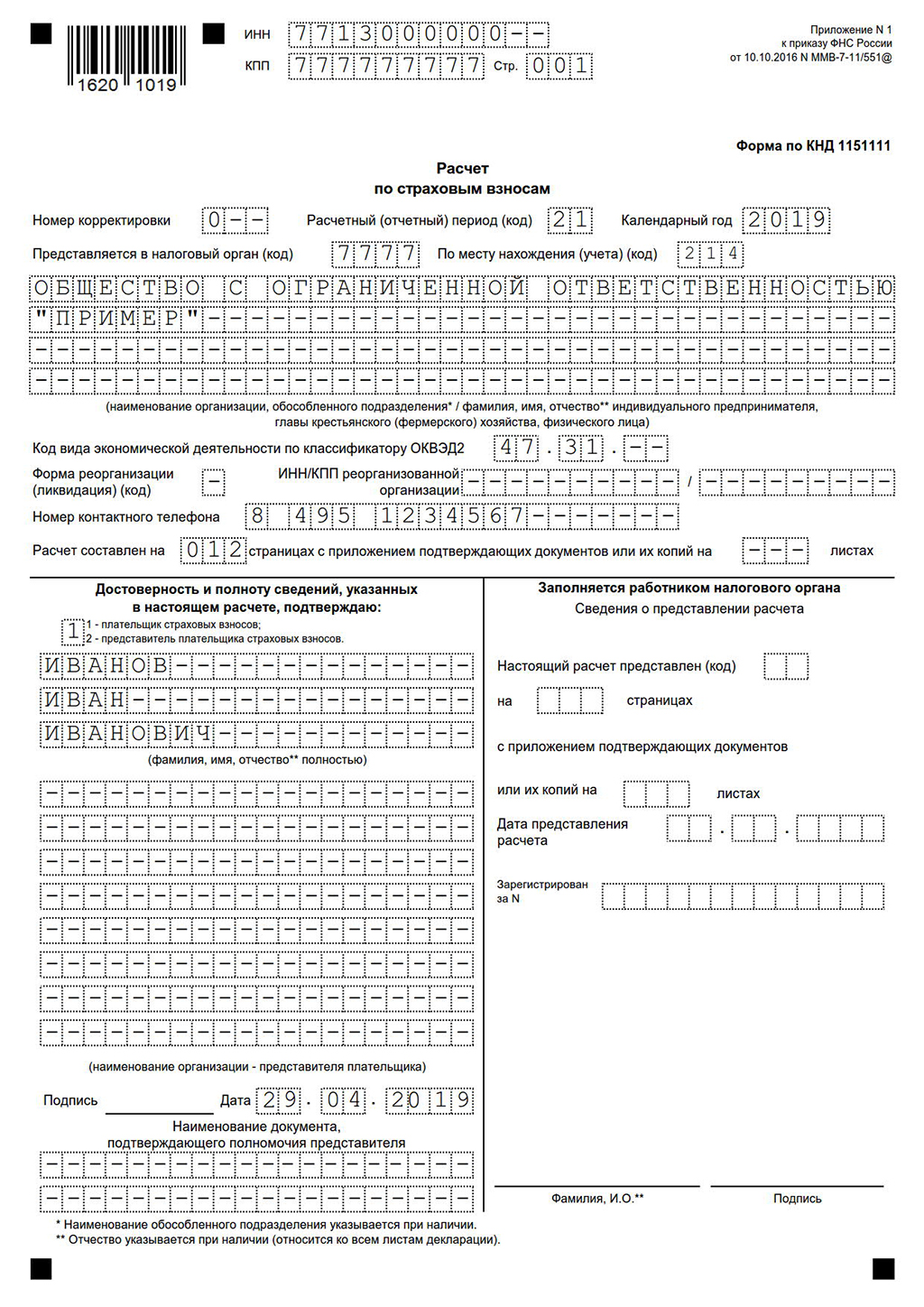

Титульный лист

Заполняем регистрационные данные фирмы или ИП (ИНН, КПП, название, номер контактного телефона, ФИО, дата, подпись).

СТРАХОВЫЕ ВЗНОСЫ: ОТЧЕТ ЗА 1 КВ 2023. РСВ ПО НОВОЙ ФОРМЕ

- «Предоставляется в налоговый орган (код)» — номер вашей налоговой инспекции;

- «Расчетный (отчетный) период» — отчет за 1 квартал 2019 года (ставим 21);

- «Календарный год» — 2019 год;

- «По месту нахождения (учета) (код) — 214 — по месту нахождения предприятия, 222 — по месту нахождения обособленного подразделения

- «Код вида экономической деятельности по классификатору ОКВЭД» — ваш основной вид деятельности.

Раздел 1. «Сводные данные об обязательствах плательщика страховых взносов»

- «Код ОКТМО» — смотрим справочник кодов ОКТМО;

- Строка 020 «Код бюджетной классификации» — КБК в ПФР 18210202010061010160;

- Строка 030 — сумма взносов в ПФР за 1 квартал 2019 года;

- Строка 031 — взносы в ПФР за январь;

- Строка 032 — взносы в ПФР за февраль;

- Строка 033 — взносы в ПФР за март;

- Строка 040 «Код бюджетной классификации» — КБК Медицинского страхования 18210202101081013160;

- Строка 050 — сумма взносов за медицинское страхование за 1 квартал 2019 года;

- Строка 051 — взносы за медицинское страхование за январь;

- Строка 052 — взносы за медицинское страхование за февраль;

- Строка 053 — взносы за медицинское страхование за март;

- Далее в разделе 1 заполняются данные по дополнительному тарифу на пенсионное страхование и социальное обеспечение. Заполняется по аналогии с предыдущими пунктами и только в случае, если ваш вид деятельности попадает под эти категории. В большинстве случаев эти поля остаются пустыми;

- Строка 100 «Код бюджетной классификации» — КБК Социального страхования 1821020209007010160;

- Строка 110 — сумма взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за 1 квартал 2019 года;

- Строка 111 — взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за январь;

- Строка 112 — взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за февраль;

- Строка 113 — взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за март;

- Строки 120-123 заполняются по аналогии с предыдущими.

Источник: delovoymir.biz

Пересчет страховых взносов по пониженным тарифам МСП в программах 1С

В последнее время часто встречаются ситуации, когда организация, являющаяся субъектом малого/среднего предпринимательства (МСП), не применяет пониженные тарифы с заработной платы работников, превышающей МРОТ. И наоборот, предприятие применяет пониженные тарифы, но при этом уже не относится к субъектам МСП. Как быть в этом случае? Можно ли оставить всё как есть?

Или нужно исправлять отчетность в программах 1С? Поговорим об этом в данной публикации.

С апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами МСП, применяются пониженные тарифы страховых взносов в отношении части выплат, определяемой ежемесячно как превышение над величиной минимального размера оплаты труда.

Как узнать является ли организация субъектом МСП или нет?

Нахождение в данном реестре и есть основание для применения/ неприменения пониженных тарифов страховых взносов.

В строке поиска нужно указать нужный ИНН (ОГРН).

Если организация является субъектом МСП, то вы увидите к какой категории она отнесена (микро, малое или среднее) и дату включения в реестр, а также периоды нахождения в нем.

Если нет, то информация о нахождении в реестре будет отсутствовать совсем, либо также отражены периоды включения и исключения из реестра.

Вправе ли организация, относящаяся к МСП, не применять пониженные тарифы страховых взносов, установленные с 01.04.2020 г.?

Может ли она быть оштрафована за уплату взносов по общеустановленным тарифам?

Штрафов за неприменение пониженных тарифов страховых взносов не предусмотрено, однако отказ от пониженных тарифов может привести к доначислению налогов, уплате штрафов и пеней.

Не исключено, что при проверке налоговыми инспекторами неприменение пониженных тарифов может быть расценено занижение налогооблагаемой базы по налогу на прибыль/ УСН.

При этом взносы, исчисленные и уплаченные по общему тарифу, сочтут переплатой, на которую нельзя уменьшить налоги. В результате чего придется делать перерасчет и подавать уточненные декларации.

Такую же позицию выражает Минфин в Письмо от 03.06.2021 г. № 03-15-05/43471.

Таким образом, чтобы исправить данную ситуацию необходимо вносить исправления в учет и отчётность. Несмотря на автоматизированный учет, благодаря программам 1С, бухгалтеру все равно предстоит трудоёмкая работа.

Где исправить тариф страховых взносов в программах 1С?

В 1С: Бухгалтерии предприятия ред. 3.0 необходимо зайти в пункт «Налоги и отчеты» раздела «Главное» и перейти во вкладку «Страховые взносы».

Например, если ваше предприятие относится к субъектам МСП, то с апреля 2020 г. у вас должен быть установлен соответствующий тариф «Для субъектов малого и среднего предпринимательства».

В 1С: ЗУП ред. 3.1 поменять тариф страховых взносов нужно в разделе «Настройка» — «Организации» в пункте «Учетная политика».

Как исправить отчетность?

Во избежание разногласий с контролирующими органами неправомерное применение пониженных тарифов влечет следующие последствия:

1. Перерасчет страховых взносов с уточнением РСВ

— Если организации, не являясь субъектами МСП, применяли и платили пониженные тарифы, то возникнет недоимка взносов с обязательной подачей уточненных расчетов.

— Если в любой промежуток времени с 1 апреля 2020 г. субъекты МСП платили страховые взносы по общим тарифам, то по взносам возникнет переплата, ее можно вернуть или зачесть, подав заявление в налоговую инспекцию.

При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

С октября 2021 года упрощена процедура зачета переплат, теперь она не зависит от вида налога. Зачесть переплату компании могут в счет любого налога.

Будьте внимательны: используйте новые бланки заявлений на возврат или зачет переплат по налогам и взносам. Решение о зачете переплаты должно быть принято в течение 10 рабочих дней с момента получения его инспекцией (ст. 78 Налогового Кодекса РФ).

В программах 1С эти заявления находятся в пункте «Уведомления» раздела «Отчеты». Их можно отправить по телекоммуникационным каналам связи.

Для того чтобы скорректировать ранее начисленные страховые взносы в программах 1С существует документ «Перерасчет страховых взносов». Он используется для пересмотра данных учета доходов в целях исчисления взносов в связи с изменением различных сведений «задним» числом, а также для перерасчета взносов.

Чтобы его сформировать в 1С: Бухгалтерии предприятия ред. 3.0 следует зайти в раздел «Зарплата и кадры», в блоке «Страховые взносы» выбрать документ «Перерасчеты страховых взносов».

Заполним расчетный период, месяц регистрации.

В программе 1С: Зарплата и управление персоналом ред. 3.1 данный отчет находится в разделе «Налоги и взносы» — «Перерасчеты страховых взносов».

Если результат работы данного документа вас не устраивает, то можно пойти другим путем. Например, после установки нужного тарифа страховых взносов можно зайти в каждое начисление зарплаты, начиная с апреля 2020 г., и нажать кнопку «Еще» — «Пересчитать взносы».

Далее подготовьте корректирующие расчеты страховых взносов последовательно за все кварталы (не ранее апреля 2020 г.).

2. Корректировка налога на прибыль или налога УСН

Если были завышены ставки страховых взносов, и они безосновательно включались в налогооблагаемые базы по налогу на прибыль или УСН, то возникнет недоплата налога и пени. Чтобы избежать штрафа нужно заплатить эти суммы до подачи корректировок, а после подать сами уточненные декларации по налогу на прибыль или УСН.

3. Последствия данных ошибок в бухгалтерском учете

Основное значение для исправления имеет в каком периоде были допущены ошибки – в текущем или прошлых годах.

Так, например, если неприменение или, наоборот, необоснованное применение пониженных тарифов относится к 2020 году, а выявлена данная ситуация в 2021 г., и поскольку бухгалтерская отчетность утверждена и сдана, то ошибка правится в 2021 году.

В зависимости от существенности (которая устанавливается организацией самостоятельно) делаются корректирующие записи по уменьшению или доначислению страховых взносов в корреспонденции со счетом 91 «Прочие доходы и расходы» (если несущественное искажение) и со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (если последствия ошибки существенны)». Метод «сторно» для ошибок прошлых лет неприменим.

В 1С: Бухгалтерии предприятия ред. 3.0 для корректировочных записей предусмотрен документ «Операции, введенные вручную» (в разделе «Операции»).

Ошибки, относящиеся к текущему году, в месяце их обнаружения независимо от существенности исправляются одинаково (сторнировочными или дополнительными записями) по соответствующим счетам.

Подробно об ошибках и способах их исправления мы рассказывали ранее в статье Исправление ошибок в учёте — взгляд аудитора.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2021 году следующие:

- за I квартал 2021 г. — до 03.05.2019;

- за полугодие 2021 г. — до 30.07.2019;

- за 9 месяцев 2021 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Основные сведения ↑

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Всевозможные понятия и определения, касающиеся РСВ-1, отображаются в различных нормативных документах, а также действующем законодательстве.

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

| В ОМС | Обязательное медицинское страхование |

| В ПФР | Пенсионный фонд России |