Кто должен сдавать РСВ?

Расчет по страховым взносам обязателен к сдаче, если:

- есть наемные работники,

- привлекали рабочую силу по гражданско-правовым договорам,

- были заключены договора передачи интеллектуальной собственности,

- были заключены договора авторского заказа (Налоговый Кодекс РФ ст. 420, п. 1, пп. 3).

- есть директор компании без трудового договора, но являющийся учредителем.

Отчет разработан для плательщиков страховых взносов:

- компании любой формы собственности,

- обособленные от компании подразделения,

- индивидуальные предприниматели,

- физические лица.

Наемных работников у ИП может не быть, в таком случае отчет он не подает.

Куда нужно сдавать расчет по страховым взносам?

Отчет направляют в налоговую инспекцию. Физические лица и ИП направляют отчет в налоговую по своему месту проживания. Компании без обособленных подразделений сдают в городе, где они ведут свою деятельность.

Расчет по страховым взносам — новая форма с 2023 года

Если у обособленного от главного офиса подразделения есть свой счет, и оно платит зарплату своим сотрудникам, то главное предприятие сдаст отчет за себя по своему месту нахождения, а за “обособку” — по ее местонахождению. За ОП без расчетного счета или не начисляющего оплату труда отчитывается главный офис по месту своего нахождения.

Срок сдачи РСВ за 1 квартал 2022 года

Отчет по РСВ — это ежеквартальный накопительный отчет. Его сдают не позднее 30-го числа месяца, следующего за отчетным периодом (НК РФ ст. 431 п.7). Согласно Кодексу, отчетность за 1 квартал 2022 года нужно сдать до 30 апреля, но это суббота, после чего следуют дни майских праздников. Поэтому в 2022 году отчитаться за первый квартал нужно не позже 4.05.2022 года.

На поиск ошибок у налоговой будет 1 день после срока сдачи электронной отчетности или 10 дней после подачи отчета на бумажном бланке. В течение этого периода она вышлет уведомление. На устранение замечаний предусмотрено 5 и 10 дней соответственно с дня направления уведомления.

Способы сдачи расчета

В бумажной форме отчет сдают, когда количество застрахованных человек не превышает десяти. РСВ можно отнести в инспекцию или направить заказным письмом с описью вложения. Удобно использовать электронные каналы связи.

Если взносы фирма, ИП или физическое лицо платит более чем за 10 человек, отчет направляют в налоговую только через электронные каналы связи с электронной подписью.

Нулевой РСВ

Если в 1 квартале 2022 года компания по любым причинам не начислила зарплату и страховые взносы, а сотрудники числятся, то отчет придется сдавать. Он будет нулевым, но в подчасть 3.1. вносятся данные сотрудников, которым нужно было произвести начисление.

Какие существуют штрафы за нарушения при сдаче отчета?

За непредоставление нулевого отчета предусмотрен штраф в размере 1000 рублей. За опоздание со сдачей отчета или корректировок после уведомления об ошибках штрафовать будут по 5% от всей суммы страховых сборов отчетного периода за каждый месяц просрочки, а через 20 дней просрочки имеют право заблокировать расчетный счет. Минимальный размер штрафа составит 1 тыс. рублей, а максимальный — 30% от взносов к уплате.

Штраф можно получить за неверный способ подачи отчета. Например, компания обязана подавать только электронную отчетность, а сдала на бланке. Ее оштрафуют на 200 рублей за каждую подачу.

Новая форма РСВ за 1 квартал 2022 года

Бланк РСВ стал проще, изменилось его оформление — с титульного листа пропал ОКВЭД. На каждой странице формы отчета проставлен новый штрих-код.

С 2022 года из формы убрали поля, которые применялись для выплаты пособий по зачетной схеме. Теперь стало возможным отразить налоговые льготы.

Скачать новый бланк РСВ за 1 квартал 2022 года можно на нашем сайте, по ссылке ниже. Для заполнения в электронном виде подойдет онлайн-формат по ссылке КонсультантПлюс. Его нужно сразу сохранить на компьютер, а потом заполнять.

Заполнение формы РСВ

Поля заполняются с крайней левой клетки до крайней правой. Все суммы указывают с копейками, если они будут. Порядок заполнения новой формы РСВ подробно расписан в Приложении №2 и находится в прикрепленных документах Приказа внизу страницы.

Бланк содержит почти 20 листов, но страхователи заполняют не все страницы. Титульный лист заполняют все, дальше по разделам:

- Часть 1, подчасти 1.1.; 1.2.; приложение 2 к части 1, глава 3 — все, кто платит взносы по договорам трудоустройства и ГПД, договорам отчуждения интеллектуальной собственности и авторского заказа

- Часть 2 и приложение 1 к ней — руководители коллективов фермы

- Подчасти 1.3.1.; 1.3.2.; приложение 1 к части 1 — если платили дополнительные взносы на будущую пенсию

- Приложения 3-5 к части 1 — если у фирмы есть льготы по социальным отчислениям

- Приложение 6 к части 1 — если работают иностранцы

- Приложение 7 к части 1 — если нанимали студенческие отряды.

В Титульном листе в графе расчетного периода проставляют: 21 для первых трех месяцев года, 31 — за 6 месяцев, 33 – за девять месяцев, 34 – годовой отчет. Организации, реорганизующие или ликвидирующие свой бизнес, а также ИП и главы фермерского хозяйства, снимающиеся с учета, ставят другие коды. Их можно проверить в Приложении № 3 к Порядку заполнения формы расчета по страховым взносам.

Компания указывает свою среднесписочную численность с учетом обособленных от нее подразделений. ОП эту графу не заполняют.

Если страхователь сам подает отчет, то в клетке рядом с фразой “Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю” он поставит цифру “1”. В поле ниже нужно вписать ФИО индивидуального предпринимателя, физического лица или директора компании.

В ином случае нужно поставить цифру “2” и в строках ниже указать фамилию, имя, отчество представителя. В случае, когда отчет сдается фирмой-представителем, в поле ФИО необходимо вписать фамилию, имя, отчество директора компании-представителя, а в полях ниже название этой организации.

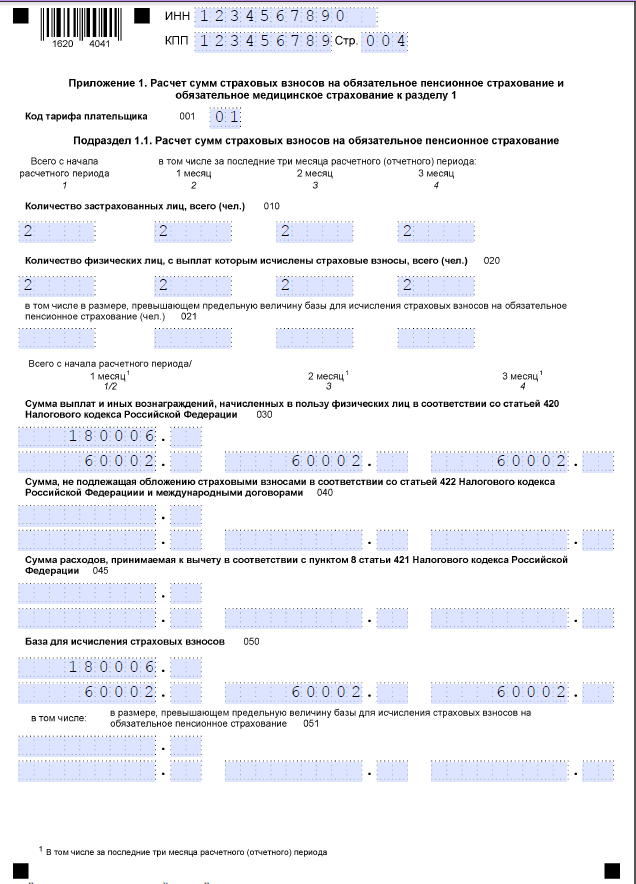

Перед тем как заполнять часть 1, лучше начать с приложений к части 1. В подчастях 1.1. и 1.2. приложения 1 следует указать расчеты взносов на пенсию и медицину по периодам выплаты. В графу 001 вносят код тарифа плательщика. Его можно уточнить в Порядке заполнения формы.

Если плательщик за квартал подпадает под несколько кодов тарифа, то отчитаться по каждому из них нужно в отдельных подчастях 1.1. и 1.2. для каждого кода.

В Приложение 2 к части 1 заносят расчет страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Тут тоже нужно ориентироваться на коды тарифов.

Все данные из приложений к части 1 суммируются и переносятся в часть 1. Эта информация должна точно совпадать с данными из приложений.

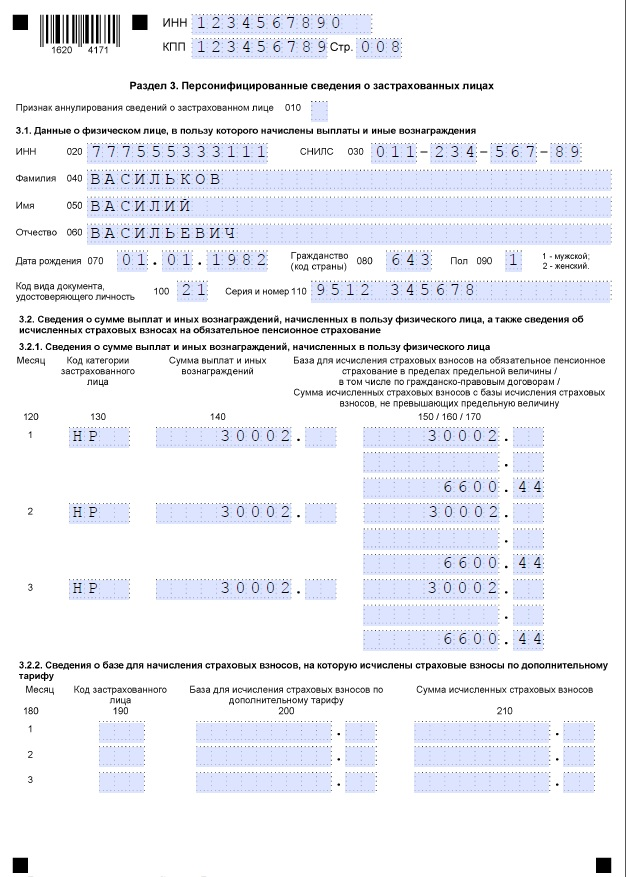

Лист части 3 оформляется на каждого работника страхователя. Нельзя забывать и об уволенных сотрудниках в предыдущем отчетном периоде. Вся информация в подчасти 3.1. персонифицирована:

- ФИО работника,

- СНИЛС и ИНН,

- дата и год рождения,

- код гражданства,

- пол,

- код типа документа, подтверждающего личность (часто это паспорт или вид на жительство),

- серия и номер документа, подтверждающего личность.

В части 3.2. нужно указать всю сумму зарплаты и вознаграждений физическому лицу и начисленные от них страховые взносы.

Как заполнить РСВ автоматически?

Для компаний, которые имеют большой штат сотрудников или экономят время, разумно вести учет начисления зарплаты и взносов в программе для бухгалтеров.

При автоматизированном бухгалтерском учете форма отчета РСВ заполнится автоматически. Для этого необходимо перейти в соответствующий раздел отчетности и запустить процесс формирования отчета. Программа “вытащит” все данные из повседневного учета и перенесет их в форму РСВ.

Можно не беспокоится об актуальности бланков, потому что программа автоматически подтягивает все новые формы. Пользователю достаточно проверить данные в отчете.

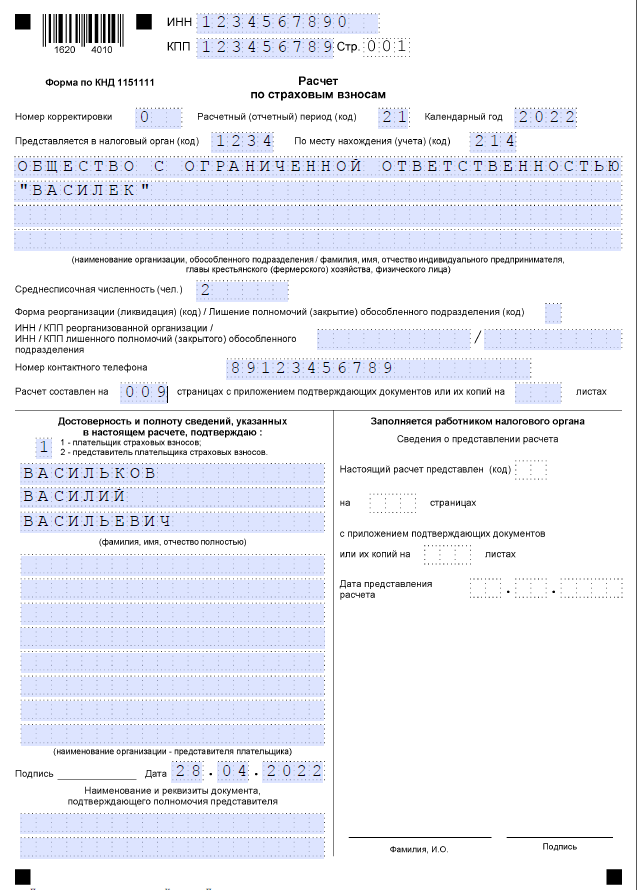

Образец заполнения РСВ для предприятия с двумя сотрудниками

Как образец заполнения титульного листа подойдет любой пример. Ежеквартально будет меняться код расчетного периода.

В верхней строчке следует указать ИНН и КПП компании, индивидуальный предприниматель укажет здесь только ИНН.

Приказ Росстата от 24.11.2021 № 832 приводит метод расчета среднесписочной численности работников. Вычислить ее можно сложив весь списочный состав работников за каждый календарный день, даже в выходные и в праздники. Полученное число нужно разделить на количество дней в отчетном периоде.

В ООО “Василек” числятся директор и бухгалтер:

2 человека * 90 дней в первом квартале / 90 дней в первом квартале = 2

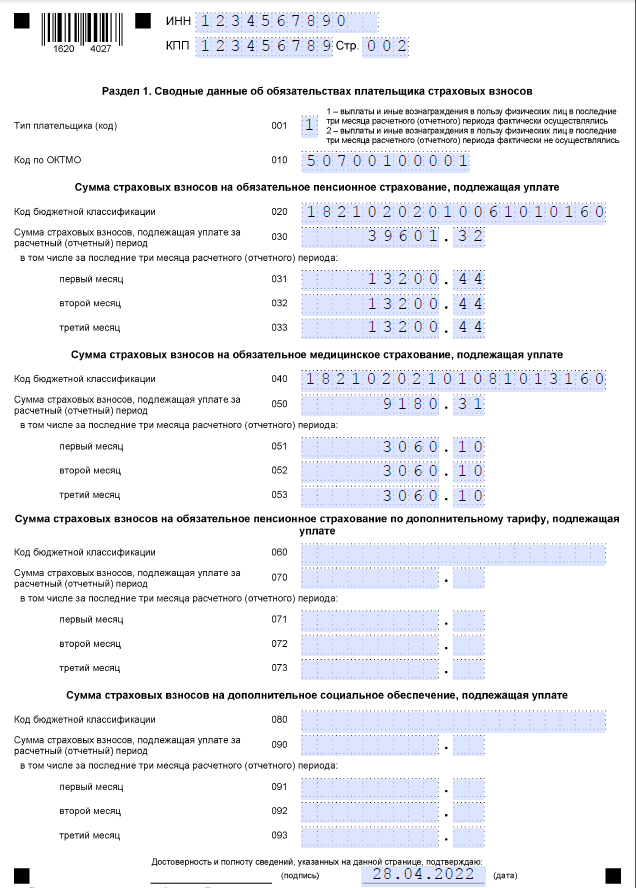

Первый раздел заполняется данными из подчастей 1.1. и 1.2. В типе плательщика нужно поставить единицу, потому что компания уплатила взносы в 1 квартале.

Код ОКТМО можно уточнить на сайте по адресу. Код относится к тому муниципальному образованию, где компания уплачивает взносы.

В графе 020 необходимо указать код бюджетной классификации. Чтобы не ошибиться, лучше проверить в перечне КБК или создать платежную квитанцию на сайте налоговой и оттуда выписать нужный код.

В Приложении №1 в графе кода плательщика указывается код из Порядка по заполнению. Компания без льгот на оплату страховых взносов поставит 01, IT-компания — 06. Если у фирмы три режима, то и Приложений №1 будет три.

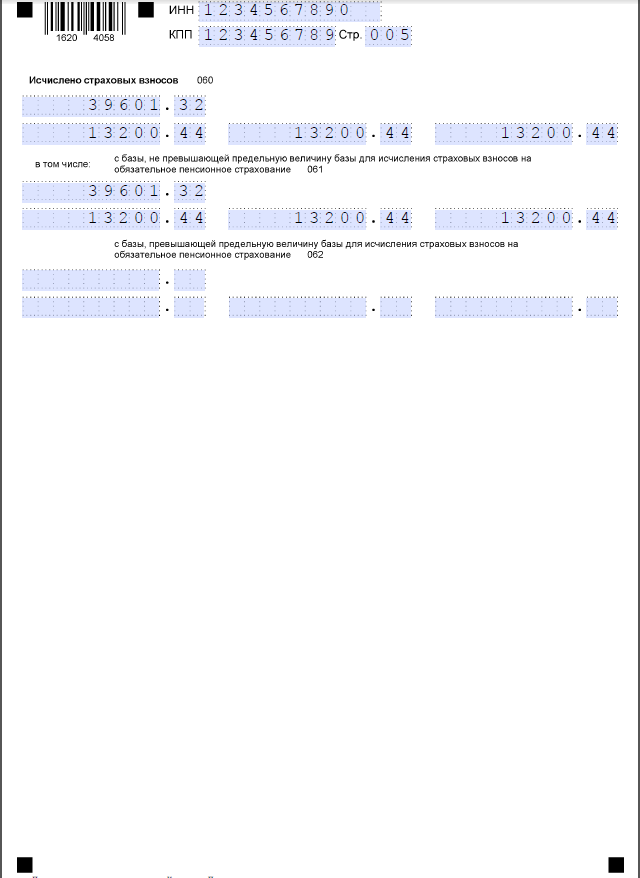

Подчасть 1.1. отражает расчеты по пенсионному страхованию. В строке 030 нужно вписать все выплаты сотрудникам общей суммой за 1 квартал, а потом разбить по месяцам.

В строке 050 указывается база пенсионных страховых взносов. Формула для расчета:

строка 050 = строка 030 ₋ строка 040 ₋ строка 045

В строке 060 нужно вписать всю сумму рассчитанных страховых взносов по пенсионному страхованию за квартал, а в трех строчках ниже — помесячно. Если не было выплат сверх предельной величины базы для расчета взносов, то строка 061 дублирует строку 060.

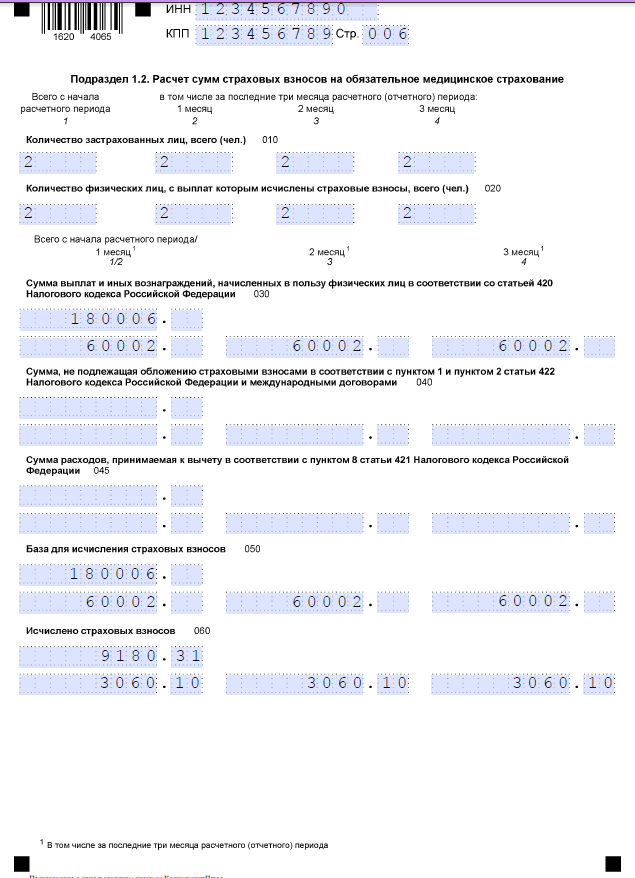

В подчасти 1.2. по такому же принципу нужно разнести данные по медицинскому страхованию.

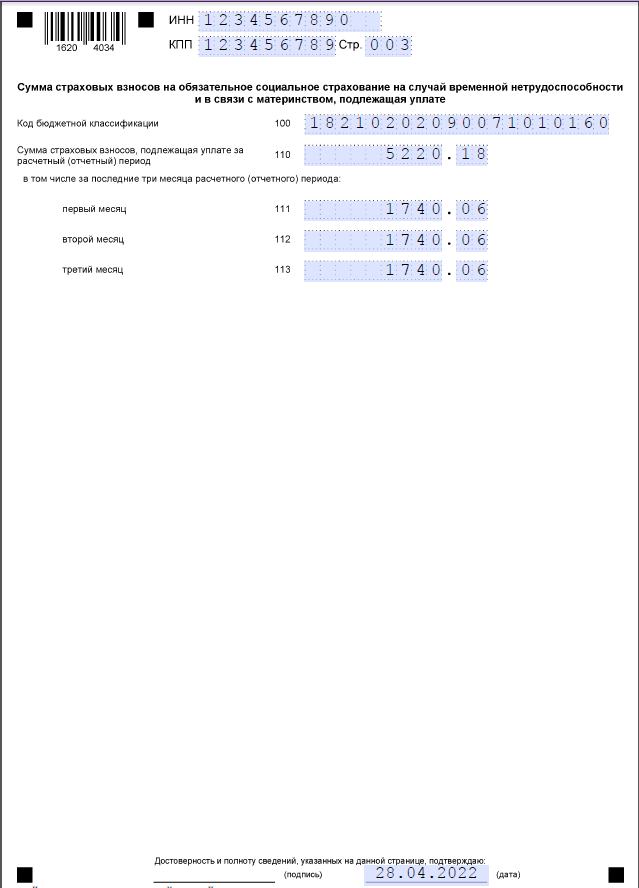

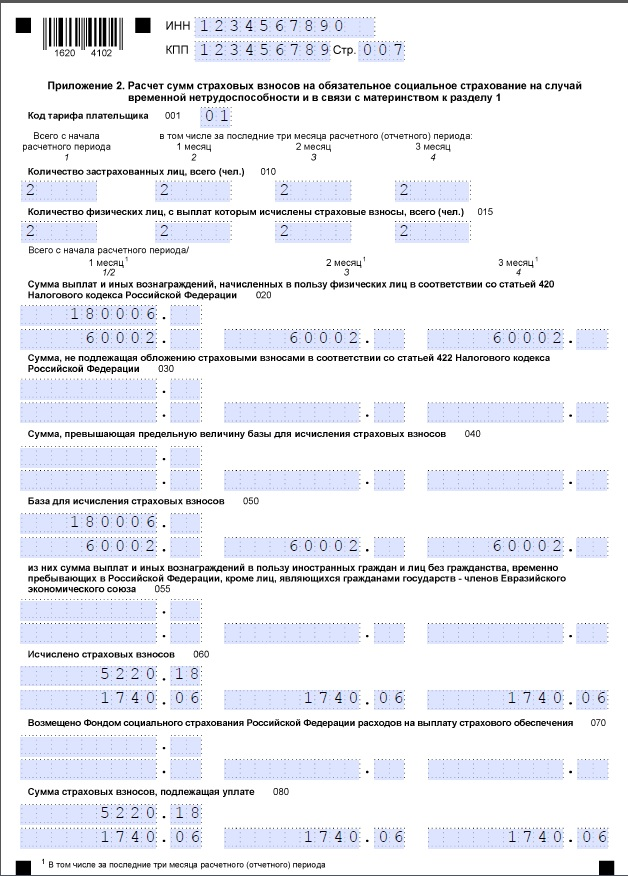

ООО “Василек” пропускает следующие три страницы, потому что не платит указанные в формах взносы. В приложении 2 бухгалтер рассчитает взносы на обязательное страхование по временной потере трудоспособности и материнству. Форма схожа с уже заполненными выше.

Часть 3 заполняется на каждого работника отдельно. В ООО “Василек” 2 сотрудника, значит, в форме сдачи РСВ будет два бланка части 3.

Строка 010 не заполняется, если ранее не было аннулированных сведений по работнику. В ином случае нужно указать «1». Тогда графы со 130 строки по 170 и со 190 строки по 210 в подчасти 3.2 останутся пустыми.

В подчасти 3.1 вносят данные сотрудника. Главное, не ошибиться в ФИО и дате рождения — тогда это будет другой человек.

Код страны гражданства в строке 080 также можно подсмотреть в ОКСМ. У России код 643. Если у работника нет гражданства, ставят код страны, которая выдала удостоверяющий личность документ.

Пол сотрудника тоже закодирован, не нужно ставить буквы “М” и “Ж”. ООО “Василек” должен использовать код «1» для мужчин и код «2» для женщин.

В строке 110 знак «№» документа не ставится, серия и номер нужно отделить пробелом.

Буквенный код сотрудника можно узнать из Порядка заполнения. Всего 45 кодов, поэтому лучше свериться с таблицей, чтобы не ошибиться. Многие из них применяются редко.

В каком случае расчет будет считаться непредоставленным

Согласно НК РФ статья 431 п. 7 отчет будет считаться непредоставленным, если:

- на предприятии страховые взносы начислены по более чем 10 сотрудникам, а отчет предоставлен в налоговую на бланке;

- найдены ошибки в сумме выплат, в базе и сумме исчисленных страховых взносов в части 3;

- в части 3 указаны недостоверные данные по работникам;

- после суммирования всех показателей из части 3 по каждому застрахованному человеку данные не сошлись с указанными в подчастях 1.1. и 1.2. приложения 1 к части 1.

Подведем итоги

Расчет по страховым взносам — несложный, но объемный отчет. Его правильное заполнение зависит от внимательности и знания нюансов и порядка. Целесообразно использовать бухгалтерские программы и веб-сервисы для ведения бухгалтерского учета и формирования отчетности.

На сайте инспекции по налогам есть актуальная форма РСВ за 1 квартал 2022 года. На этой же странице доступен Порядок заполнения формы.

Из-за майских праздников сроки сдачи отчета перенесены на 4 мая – первый день после праздников. Отчет подается в налоговую инспекцию в бумажном или электронном виде. Форма подачи зависит от количества человек, за которых были уплачены страховые взносы предприятием, ИП или физическим лицом.

Источник: praktibuh.ru

Нулевой расчет по страховым взносам за 1,2,3,4 квартал 2020г — образец

Важной частью большого количества разной отчётности, которая сдаётся ежемесячно юридическими лицами, является отчёт по страховым взносам. В нём, согласно названию, отражаются все необходимые учётные данные по расчётам и взносам на страхование каждого сотрудника. Но иногда случается так, что фирма, предприятие или ИП не ведёт деятельность.

А это значит, что зарплаты зарегистрированным работникам тоже не платятся. Но что тогда делать со страховыми взносами и отчётностью по ним? Образец нулевого расчёта по страховым взносам в 2020 году и нюансы его оформления будут рассмотрены далее.

- 1 Кто должен сдавать расчёты

- 2 Правила подачи нулевого расчёта

- 3 Инструкция по заполнению РСВ

- 4 Сроки сдачи нулевого РСВ

- 5 Ответственность

Кто должен сдавать расчёты

Закон, а точнее, НК РФ, накладывает обязанность сдавать расчёт по страховым взносам на:

- Российские организации и их подразделения.

- Иностранные компании и их подразделения, работающие на территории РФ.

- ИП, у которых есть работники.

Здесь важно отметить, что этот документ заполняется для ФНС России на всех сотрудников компании или ИП, включая:

- Гендиректора и прочих лиц, осуществляющих управление. Они тоже признаются застрахованными лицами, получающими заработную плату.

- Физических лиц, с которыми заключены договора на проведение работ, отличные от трудовых. К примеру, гражданско-правовой договор, договор подряда и т. д.

На эти данные и стоит опираться при определении, кто сдаёт расчёт по страховым взносам в 2020 году.

Правила подачи нулевого расчёта

Нулевой РСВ за 1 квартал 2020 года, да и за другие кварталы, оформлять нужно согласно следующим условиям:

- Организации подают нулевой расчёт всегда, даже если у них нет работников, и не велась деятельность, а зарплаты не выплачивались.

- Индивидуальные предприниматели подают РСВ только тогда, когда у них есть штат работников.

- ИП могут подавать нулевую отчётность также в тех случаях, когда работник зарегистрирован, но он не находится на рабочем месте, получая пособие. К примеру, если работник находится в длительном отпуске за свой счёт, или на больничном, то за него нужно подавать нулевой расчёт.

- Если учредитель является одновременно директором предприятия, и работает один, он должен подавать за себя нулевой РСВ.

Касательно последнего пункта при заполнении документа в налоговую нужно будет отметить:

- В строке 010 во втором приложении, подразделах 1.1 и 1.2, нужно указать 1, а в остальных строках – 0.

- В подразделе 3.1 на строках 160–180 указывается единица. Без заполнения раздела 3 документ не примут.

О том, как правильно заполнить РСВ в 2020 году – далее.

Инструкция по заполнению РСВ

Перед тем, как говорить об алгоритме заполнения расчёта по страховым взносам за 1 квартал 2020 года, стоит обратить внимание на следующие детали:

- До 2017 года применялся одна форма отчётности, но больше она не актуальна.

- С 2017 года применяется тот бланк, который будет актуален и в 2020 году. Новый бланк потребовался из-за перехода ответственности за страховые платежи перешла к налоговой.

Образец бланка, актуального в 2020 году, можно скачать по ссылке. Если он будет нулевым, то заполнять из него потребуется следующие страницы:

- Титульный лист – это обязательно всегда, без титульника никакой документ не принимается.

- Раздел 1 со сводными данными. Здесь потребуется только КБК, а потом проставить прочерки и нули. В электронном виде этого не делается.

- Приложение 1 с расчётами сумм страховых взносов. Здесь ставятся нули, если работников нет или проставляется число застрахованных.

- Страницу с подразделом 1.2 про то, как рассчитываются отчисления на медицинские страховки. Требуется то же самое – проставить нули или нужное количество работников.

- Приложение 2 о страховании на случай временной нетрудоспособности.

- Лист с разделом 3, содержащий в себе данные о застрахованных физлицах. Указывают полные имена, ИНН и СНИЛС по каждому из работников. Если человек застрахован, его признак указывают как 1, если нет – 2.

Скачать образец заполнения нулевого бланка РСВ можно здесь.

Стоит напомнить, что иногда к нулевому отчёту по начислениям надо прикладывать пояснение, почему подаётся именно он. К примеру, потребуется сдать документ, содержащий данные об убыточной деятельности в данном отчётном периоде.

Сроки сдачи нулевого РСВ

Отчётность для ФНС заполняется каждый квартал. В 2020 году крайние даты будут такими:

- 1 кв. – 30 апреля.

- 2 кв. – 30 июля.

- 3 квартал – 30 октября.

- 4 квартал (годовая) – 1 февраля.

Коды, которыми надо обозначить эти кварталы в едином расчёте по страховым взносам – 21, 31, 33, 34 соответственно.

Передать документ, по которому начислялись страховые, в ИФНС можно тремя способами:

- В электронном виде.

- По почте.

- Лично или через представителя.

На нулевой расчёт по страховым взносам эти правила тоже распространяются. Здесь стоит напомнить, что подавать электронный документ обязательно нужно тем, у кого в штате трудится более 25 человек.

Если штат меньше – можно оформить или бумажный вариант, или электронный. Однако скоро планируется переводить всех юридических лиц и ИП на электронную отчётность, по которой начислялись страховые взносы.

Ответственность

Если нулевой РСВ сдать не вовремя, то за это придётся заплатить штраф – 100 рублей.

Если же налоговики при проверке единого расчёта обнаружат в нём ошибки, то документ будет направлен обратно отправителю с уведомлением, какие недочёты есть. Также будут указаны способы решения возникших вопросов. На исправления даётся либо 5, либо 10 рабочих дней, в зависимости от того, как был отправлен расчёт – в электронном виде или на бумаге соответственно.

Исправление ошибок и повторное отправление расчётного документа не повлечёт за собой наказания. А вот если не отослать его после этого или не сделать этого изначально, то придётся заплатить штраф 5% от суммы, которые организация начисляла за прошлый месяц. К этим 5% будут добавляться ещё 5 ежемесячно, и так будет продолжаться, пока штраф не возрастёт до 30%. Такая же схема работает и при начислении некоторых налогов.

Заполнить единый расчёт по страховым взносам не самая простая задача. Но не потому, что это сложно, а потому что форма объёмная и на это нужны внимательность и терпение. С нулевым расчётом легче, так как во многих графах потребуется проставить нули, но и здесь потребуется концентрация и осторожность. А для инструкции можно опираться на эту статью. Сдавать нулевой расчёт по страховым взносам 2020 нужно в те же сроки, что и обычный, поэтому с этим сложностей не возникнет.

Источник: evle.ru

Новая форма отчета РСВ в 2023 году

Начиная с 1 квартала 2023 года работодатели должны сдавать РСВ на новом бланке. Расскажем, как его заполнять, и приведем образец для работодателей из категории МСП.

Новая форма расчета

Важно! РСВ теперь нужно подавать в новые сроки – до 25 числа первого месяца после окончания периода. То есть в общем случае до 25 января (за прошлый год), до 25 апреля, 25 июля и до 25 октября.

Состав и обязательные разделы

Новая форма РСВ включает 4 раздела с подразделами и приложениями. Какие из них заполняет конкретная компания, зависит от ее деятельности и вида тарифа – льготный или обычный.

Таблица. Разделы новой формы РСВ

| Титульный лист | Заполняют все |

| Раздел 1 | Сводные данные за период. Заполняют все |

| Подраздел 1 | Расчет взносов на обязательное страхование по единому тарифу. Заполняют все |

| Подраздел 2 | Расчет взносов на ОПС по дополнительному тарифу |

| Подраздел 3 | Расчет взносов с выплаты летным экипажам, а также для компаний угольной промышленности |

| Приложение 1 | Для сфер IT и радиоэлектроники |

| Приложение 2 | Для НКО на УСН |

| Приложение 3 | Для производителей анимационной продукции |

| Приложение 4 | Для организаций, выплачивающих вознаграждения ученикам за деятельность в студенческих отрядах |

| Раздел 2 | Для глав КФХ |

| Подраздел 1 | Расчет взносов за главу и членов КФХ |

| Раздел 3 | Сведения о застрахованных лицах. Заполняют все |

| Раздел 4 | Для организаций, выплачивающих вознаграждения в пользу прокуроров, судей, сотрудников СК РФ |

В основном компаниям из сферы малого и среднего предпринимательства предстоит заполнять в форме РСВ такие листы: титульный, Раздел 1, Подраздел 1 к нему, а также Раздел 3. Это минимальный набор листов расчета.

Заполняем РСВ за 1 квартал 2023 года на примере

Субъект малого бизнеса ООО «Ивушка» платит взносы по пониженному тарифу, как и все прочие субъекты МСП. Ставки такие:

- с выплаты в пределах МРОТ – 30%;

- с выплаты свыше МРОТ – 15%.

Данные для заполнения РСВ:

- МРОТ на начало 2023 года – 16 242 рублей;

- количество работников в ООО – 1, только директор;

- в расчетном периоде работник получал лишь зарплату в сумме 100 000 рублей в месяц, никаких других выплат ему не производилось.

За январь работник получил 100 000 рублей. Считаем взносы так:

- сумма 16 242 рубля облагается по тарифу 30%, то есть 16 242 / 100×30 = 4 872,6 рублей;

- остальное облагается по тарифу 15%, то есть (100 000 – 16 242) / 100×15 = 12 563,7 рублей;

- итого взносов за месяц 4 872,6 + 12 563,7 = 17 436,3 рублей.

За прочие месяцы суммы будут те же, так как показатели не менялись. Поскольку мы заполняем форму за 1 квартал, то данные за период и последние 3 месяца будут совпадать.

Важно! При формировании расчета за другие периоды 2023 года не забудьте, что РСВ заполняется не поквартально, а за 1 квартал, полугодие, 9 месяцев и год. Это значит, что суммы отражаются с начала года, а не с начала квартала.

В Таблице 2 собраны данные для формирования обновленной формы РСВ 2023 года.

Таблица 2. Расчет взносов за работника для заполнения РСВ

| 1 | Облагаемая выплата, в том числе: | 100000 | 100000 | 100000 | 300000 |

| 2 | – в пределах МРОТ | 16242 | 16242 | 16242 | 48726 |

| 3 | – свыше МРОТ (стр. 1 – стр. 2) | 83758 | 83758 | 83758 | 251274 |

| 4 | Взносы по единому тарифу: | 17436,3 | 17436,3 | 17436,3 | 52308,9 |

| 5 | – в пределах МРОТ (стр. 2 х тариф 30%) | 4872,6 | 4872,6 | 4872,6 | 14617,8 |

| 6 | – свыше МРОТ (стр. 3 х тариф 15%) | 12563,7 | 12563,7 | 12563,7 | 37691,1 |

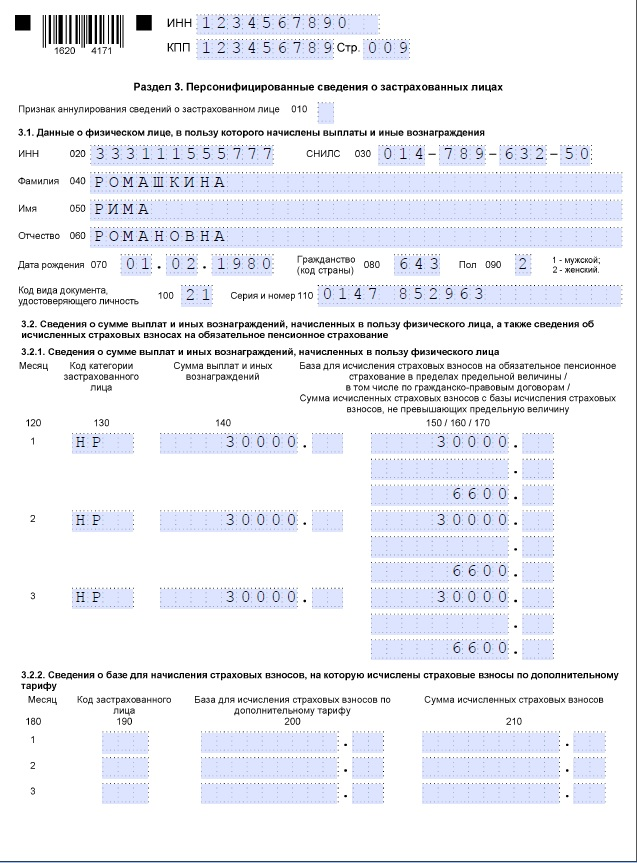

Далее расскажем, как формировать РСВ за 1 квартал 2023 года по новой форме и вспомним основные правила ее заполнения. Вносить данные будем в таком порядке: титульный лист, Раздел 3, затем Подраздел 1 Раздела 1 и последним – сам Раздел 1.

Титульный лист

Первый лист новой формы РСВ заполняется также, как титульные листы прочих отчетов и деклараций, и очень похож на титул старой формы. Но есть одно отличие: появилось поле для ОГРНИП, заполняют которое ИП и главы КФХ.

Раздел 3

В разделе 3 нужно указать сведения о работнике, включая суммы выплат и взносов. Мы укажем данные за январь, февраль и март и за весь первый квартал. При заполнении расчета за полугодие здесь нужно будет отразить данные за апрель, май и июнь и за 6 месяцев (а не 2 квартал).

Важно! Субъект МСП, который платит взносы по пониженному тарифу, в отношении каждого работника заполняет данный раздел два раза: по взносам с выплаты в пределах МРОТ и свыше МРОТ.

Поле 010 при первичной подаче не заполняется. Оно предназначено для отмены сведений.

Блоки 3.1 заполним одинаково в обоих Разделах З. В полях блока укажем персональные данные работника. Поле 080 предназначено для кода гражданства по классификатору ОКСМ, для россиян это 643. В поле 100 укажем код вида документа из Приложения № 6 к Порядку заполнения формы, для паспорта РФ – код 21. Серию и номер нужно вписать через пробел, знак «№» не вносится.

Блоки 3.2.1 будут отличаться. Первый вариант заполним в отношении выплат в пределах МРОТ, второй – в отношении выплат свыше МРОТ.

На первом листе раздела 3 в первой строке блока 3.2.1 укажем данные за январь:

- 130 – код категории застрахованного лица НР (Приложение № 7 к Порядку), он означает, что взносы с этой суммы начисляются по основному тарифу;

- 140 – сумма выплаты за месяц в пределах МРОТ, то есть 16242;

- 150 – база для расчета взносов в пределах лимита – снова 16242;

- 160 – сумма выплат по договорам ГПХ, в нашем случае ее нет;

- 170 – сумма взносов 4872,6.

Таких строк из полей 130-170 заполним еще две – за февраль и март.

Блок 3.2.2 заполнять не будем, поскольку по дополнительному тарифу взносы мы не начисляем.

На втором листе раздела 3 в каждой строке блоке 3.2.1 отразим иные показатели:

- 130 – код МС, означающий, что применяется тариф для МСП с выплаты свыше МРОТ;

- 140 – сумма выплаты за месяц свыше МРОТ, это 83758;

- 150 – база для расчета взносов в пределах лимита, у нас это опять 83758;

- 160 – выплат по ДГПХ нет (нули);

- 170 – сумма взносов за месяц 12563,7.

Подраздел 1 Раздела 1

Подраздел 1 заполняется также в разрезе тарифа, но не на каждого застрахованного, а в целом за период. Это значит, что Подразделов 1 тоже будет два, потому что наше ООО начисляет взносы по двум тарифам: с выплат до МРОТ и свыше МРОТ.

Первый лист Подраздела 1 заполним данными по выплатам в пределах МРОТ. У нас один работник, но если их несколько, нужно сложить суммы выплат по всем физлицам в пределах МРОТ за соответствующий период.

В полях первого листа Подраздела 1 укажем:

- 001 – код тарифа плательщика 01 (Приложение № 5 к Порядку), он означает основной тариф взносов 30%;

- 010 – количество застрахованных лиц, в нашем примере 1. В следующих двух строках также укажем 1, так как с выплаты работнику начисляем взносы, а база для их начисления не превышает предельный размер. В строке 022 укажем нули, поскольку выплат сверх лимита базы нет;

- 030 – сумма, с которой начисляются взносы по тарифу в пределах МРОТ. В верхнем поле – сумма за квартал, то есть 48726, в нижних – по месяцам, то есть 16242;

- 040 – сумма, не облагаемая взносами (у нас нулевые показатели);

- 045 – вычет по пункту 8 статьи 421 НК РФ (впишем нули);

- 050 – база по взносам за квартал и по месяцам, в нашем случае как в строке 030;

- 051 – в том числе в пределах предельной базы (вновь дублируем цифры из строки 030, поскольку у нас нет выплат выше предельной базы);

- 060 – исчисленные взносы за период, то есть 14617,8, и за каждый месяц из трех последних – 4872,6;

- 061 – сумма взносов с выплаты в пределах лимита (здесь мы дублируем строку 060);

- 062 – взносы с базы, превышающей лимит (отражаем нулевые значения).

Второй лист Подраздела 1 заполним данными по выплатам свыше МРОТ. В строке 001 укажем код 20 из Приложения № 5 к Порядку, то есть тариф для МСП.

Принцип заполнения второго листа такой же, но нужно указать данные выплаты свыше МРОТ:

- в строках 030, 050 и 051 укажем суммы, с которых рассчитывали взносы. За квартал – 251274, за каждый отдельный месяц – 83758;

- в строках 060 и 061 – соответствующие суммы взносов. За квартал 37691,1, помесячно – 12563,7.

Остальные поля заполним также, как в первом Подразделе 1.

Раздел 1

Осталось внести данные в Раздел 1. Он будет единственным, поскольку содержит итоги всех расчетов.

В строке 001 указываем код плательщика 1, поскольку ООО «Ивушка» выплачивало деньги физлицам.

В строке 010 вписываем ОКТМО, в строке 020 – КБК.

Обратите внимание! Теперь страховые взносы, кроме взносов на травматизм, нужно платить на единый налоговый счет. Но в 2023 году действует переходный период: компании могут перечислять их напрямую, то есть по старым правилам. Однако список КБК изменился, актуальные коды – в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму страховых взносов за весь период, которая складывается из взносов с выплаты в пределах МРОТ и взносов с выплаты свыше МРОТ: 14617,8 + 37691,1 = 52308,9.

В строках 031-033 показатели считаем также, как и в строке 030, но взносы берем за каждый из трех месяцев отдельно: 4872,6 + 12563,7 = 17436,3.

Остальные строки будут без показателей.

Готовую форму РСВ подписываем на титульном листе и внизу Раздела 1. Не забудьте тут же указать дату заполнения.

Источник: www.malyi-biznes.ru