1 июля 2019 года пройдена контрольная отметка, о которой так много говорили и коммерсанты, и налоговики, и законодатели. После наступления этой даты большинство организаций и ИП, которые еще могли отсрочить начало применения онлайн-касс, обязаны в полном объеме выполнять требования действующего кассового законодательства. Мы расскажем о самых последних нормативных изменениях и нюансах перехода к повсеместному применению кассовой техники нового поколения.

Действующее кассовое законодательство

- от 03.07.2016 № 290-ФЗ «О внесении изменений в закон № 54-ФЗ»;

- от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты РФ»;

- от 06.06.2019 № 129-ФЗ «О внесении изменений в закон № 54-ФЗ».

Помимо этого, налоговики выпустили огромное количество разъясняющих писем с рекомендациями, пояснениями и примерами, чтобы помочь сориентироваться в стремительно изменяющемся кассовом законодательстве и пользователям касс, и самим контролерам на местах.

Как ИП на спецрежимах правильно печатать кассовые чеки с 1 февраля 2021 года

Сейчас законотворческий процесс по кассовой нормативке активно продолжается. Все свежие новости о придумках депутатов мы вам расскажем далее.

4 этапа кассовой реформы

Сейчас можно уже говорить не о трех, а о четырех этапах кассовой реформы:

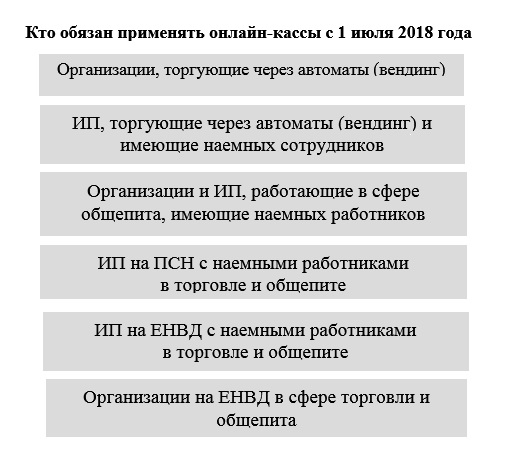

- 1 июля 2017 года ─ первая контрольная дата, начиная с которой обязанность по применению онлайн-касс появилась у большинства организаций и ИП, занимающихся торговлей. Остальные потенциальные пользователи касс тогда вздохнули с облегчением: им предоставили отсрочку: кому на год, а кому и на несколько лет.

- 1 июля 2018 года ─ в ряды пользователей онлайн-касс влились 6 новых групп:

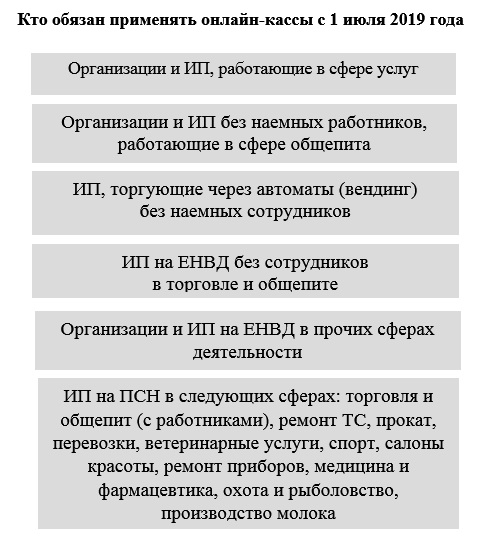

- 1 июля 2019 года ─ еще у 6 групп хозяйствующих субъектов появилась обязанность по применению кассового оборудования нового поколения:

- 1 июля 2021 года─ до этого срока ИП без наемных работников, реализующие работы услуги и товары собственного производства, могут не применять онлайн-кассы (закон № 129-ФЗ). Если предприниматель наймет работника, то через месяц ему нужно начать применять кассу.

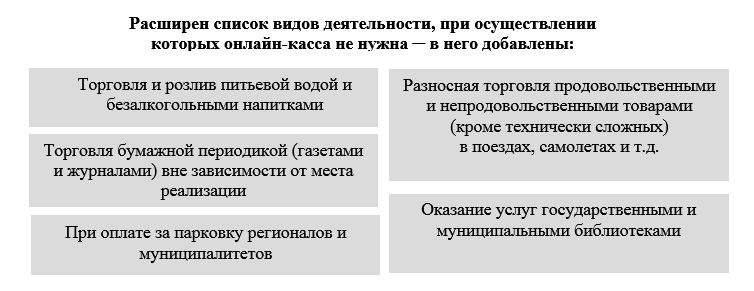

Кому можно не применять онлайн-кассы: расширенный список с 01.07.2019

Перечень счастливчиков, которым по Закону № 54-ФЗ онлайн-кассу в расчетах с покупателями применять не обязательно, законодатели расширили:

Также освобождены от применения ККТ механические торговые автоматы.

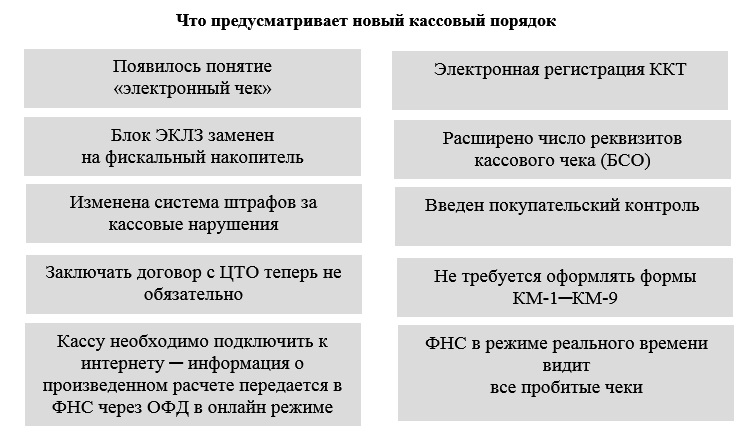

Как работает новый кассовый порядок

Перечислим 10 основополагающих принципов работы с КТТ:

С 1 июля интернет-магазины будут обязаны выдавать электронные кассовые чеки

Упрощения для пользователей касс по Закону № 129-ФЗ

Законом от 06.06.2019 № 129-ФЗ упрощен порядок применения ККТ при осуществлении отдельных видов деятельности:

- Предусмотрены ситуации законного неприменения ККТ: при расчетах за услуги населению в сферах культуры, образования и спорта. Кассу могут не применять ТСН, ЖСК, иные потребкооперативы при оказании услуг своим членам в рамках уставной деятельности.

- Установлена возможность использования одной удаленной (облачной) онлайн-кассы при разносной, дистанционной торговле и отдельных других случаях.

- Упрощен прядок применения ККТ в сфере ЖКХ и ресурсоснабжающих организаций.

- Облегчен процесс выдачи кассового чека и БСО (продавцу разрешено в ряде случаев обеспечить покупателю возможность считать QR-код, позволяющий идентифицировать чек ККТ (БСО), с использованием мобильного телефона, смартфона и иного компьютерного устройства).

- Упрощен процесс выполнения обязанности по выдаче кассовых чеков при осуществлении расчетов водителем или кондуктором в салоне ТС ─ путем предоставления проездных документов (билетов, талонов для проезда в общественном транспорте) на бумажном носителе с указанием сведений для идентификации и получения чека ККТ (БСО).

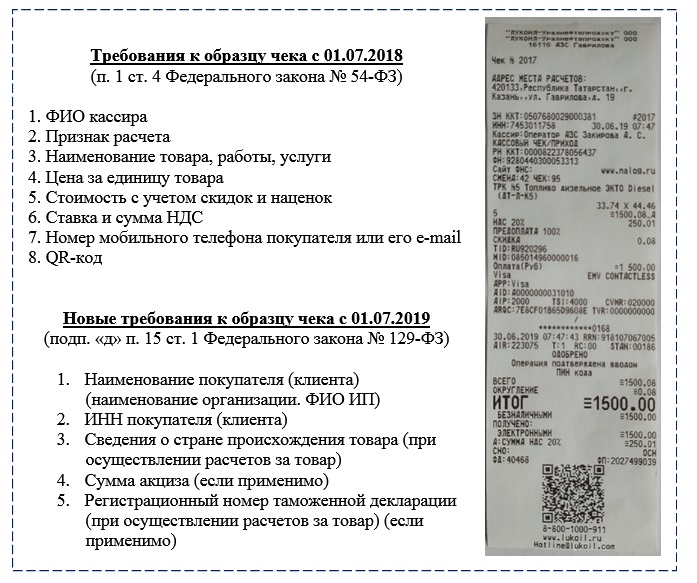

Как выглядит кассовый чек и его новые реквизиты

С тех пор, как пользователи ККТ стали применять современное онлайн-оборудование, кассовый чек значительно удлинился за счет того, что в нем расширился объем обязательных сведений:

Новые реквизиты с 01.07.2019 в чеках и БСО появились и у организаторов азартных игр и лотерей. Они должны указывать:

- название клиента или страхователя: наименование юридического лица или ФИО физлица;

- ИНН клиента или страхователя (при отсутствии у гражданина ИНН, нужно указать серию и номер паспорта).

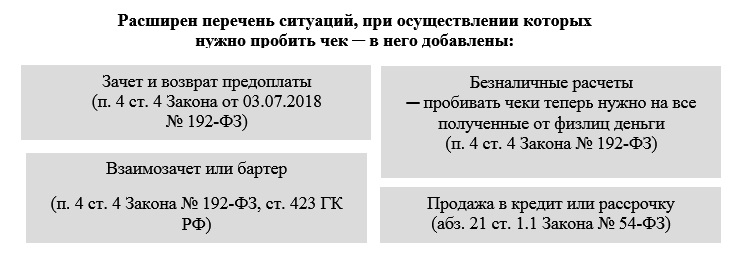

Какие виды операций нужно оформлять чеком: с 1 июля перечень пополнился

С 01.01.2019 расширили перечень ситуаций, в которых пользователь кассы обязан пробивать чеки. Перемены затрагивают всех, кто реализует товары, оказывает услуги или выполняет работы для физлиц:

Особое внимание пользователи касс должны уделить расчетам с физическими лицами: все безналичные расчеты с ними с 01.01.2019 оформляются чеками. В том числе при переводе физлицом денег через онлайн-банк, банковский терминал или мобильное приложение.

До указанной даты разрешалось не оформлять чек, если покупатель-физлицо перечислял деньги через отделение банка.

Как налоговые органы проверяют чеки

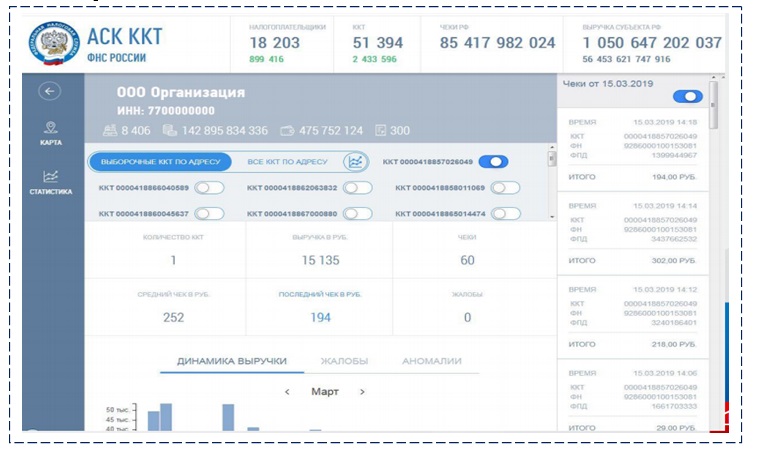

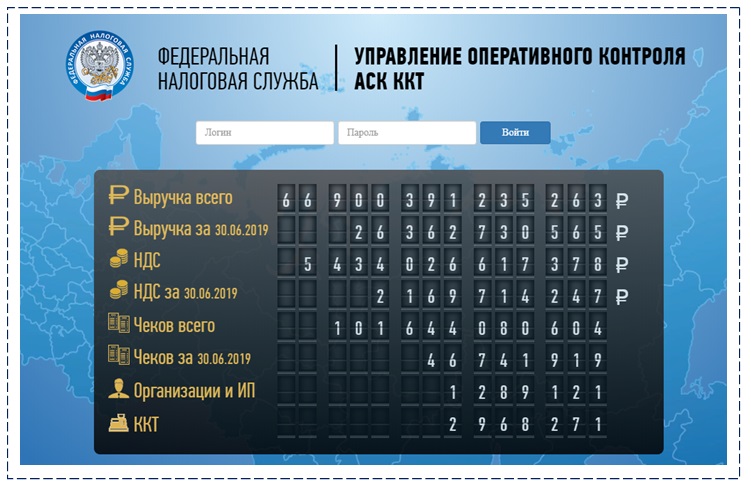

Налоговики контролируют фискальные документы с помощью специальной автоматизированной системы АСК ККТ:

АСК ККТ представляет собой новую платформу администрирования контрольно-кассовой техники, позволяющую в режиме онлайн видеть все розничные продажи. На сайте ФНС в режиме реального времени можно увидеть общедоступные данные из этой системы:

У налоговиков есть доступ к программе (логин и пароль) по каждому пользователю онлайн-касс.

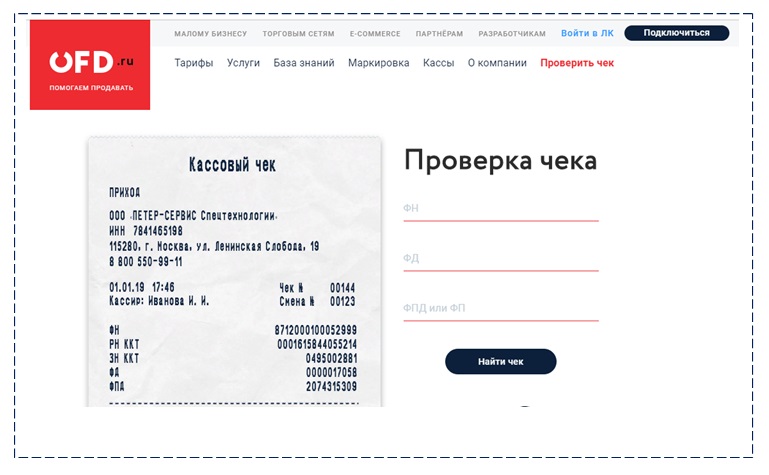

Как покупателю проверить чек

Для проверки чеков существует несколько способов. Кассовые чеки можно проверить на сервисе check.ofd.ru:

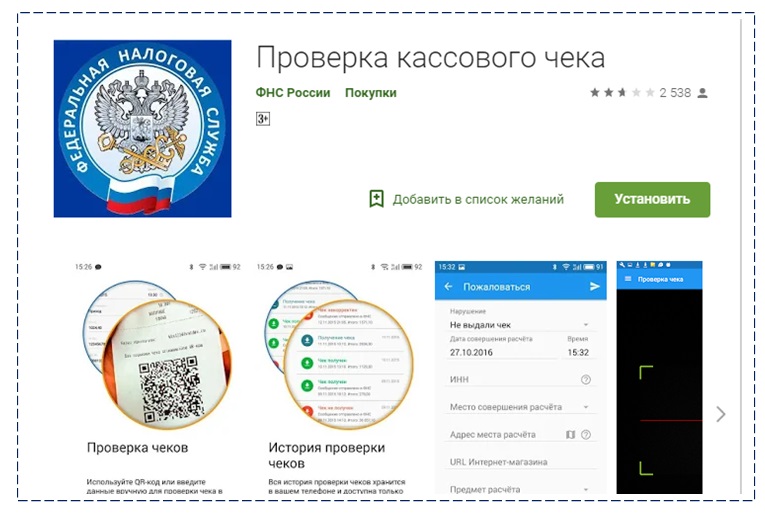

Можно воспользоваться приложением налоговой (сканируя QR-код) или мобильным приложением ФНС для проверки чеков:

Данное приложение позволяет:

- получать кассовые чеки и хранить их в электронном виде;

- проверять легальность чеков и добросовестность продавцов;

- сообщать о нарушениях в ФНС.

Для удобства пользователей в приложении реализована возможность как ручного ввода фискальных данных из чека, так и предусмотрено сканирование QR-кода из кассового чека и его автоматическая проверка.

Кассовые штрафы

Налоговики зорко следят за соблюдением требований кассового законодательства. При выявлении нарушений для предпринимателей и организаций предусмотрены разные размеры штрафных санкций:

Ответственность за нарушение кассового законодательства

(ст. 14.5 КоАП РФ)

Нарушение

Сумма штрафа, руб.

ИП

Год без штрафов: кого депутаты хотят освободить от санкций по ККТ до 01.07.2020

Еще одна хорошая новость ─ на целый год (до 01.07.2020) депутаты планируют приостановить действие ч. 2-4, 6 ст. 14.5 КоАП РФ (законопроект № 567405-7). Но этот бонус касается только двух категорий пользователей онлайн-касс:

- реализующих услуги в сфере ЖКХ (включая ресурсоснабжающие компании);

- водителей или кондукторов общественного транспорта, реализующих билеты и талоны на проезд в салоне транспортного средства.

Их не будут штрафовать в течение указанного времени за следующие нарушения:

- неприменение ККТ;

- ненаправление покупателю кассового чека (БСО) по его требованию;

- использование онлайн-кассы, не соответствующей законодательным требованиям;

- применение кассы с нарушением порядка регистрации (перерегистрации), условий и порядка ее применения.

Напомним, что штрафы за указанные нарушения в ст. 14.5 КоАП РФ предусмотрены немаленькие.

К примеру, за один не отправленный покупателю чек ИП заплатит 2 000 руб., а компания 10 000 руб. За неприменение ККТ может последовать наказание в размере ¾ от суммы расчета, но не менее 30 000 руб. или приостановление деятельности до 90 суток (если нарушение повторное).

Спецрежимникам ФНС позволила применять фискальные накопители сроком действия менее 36 месяцев

ФНС Письмом от 24.06.2019 № ЕД-4-20/12191 узаконила применение ФН сроком службы 15 месяцев. Воспользоваться таким бонусом могут спецрежимники, если с 36-месячными фискальными накопителями (ФН) возникнет дефицит. За это налоговики обещали не штрафовать.

ФН со сроком 36 месяцев по ст. 4.1 Закона от 22.05.2003 № 54-ФЗ используется пользователями онлайн-касс при оказании услуг, а также спецрежимниками, применяющими ПСН, ЕНВД, УСН или ЕСХН. Под исключение попадают ИП и компании, торгующие подакцизными товарами, при сезонном характере работ или совмещении спецрежимов с ОСНО (традиционной системой налогообложения).

По ч. 4 ст. 14.5 КоАП РФ применение спецрежимником накопителя сроком действия менее 36 месяцев является административным правонарушением со штрафом:

- на юрлицо ─ от 5 000 до 10 000 руб.;

- на должностное лицо ─ от 1 500 до 3 000 руб.

Те спецрежимники, которые из-за недостатка ФН со сроком действия 36 месяцев, вынуждены были воспользоваться ФН на 15 месяцев, вправе применять его до окончания срока действия ключа фискального признака.

Еще больше ИП смогут рассчитывать на вычет по ККТ

Законодатели планируют расширить круг ИП, имеющих право на вычет по расходам на кассы нового поколения (законопроект № 738898-7). Сейчас на этот вычет могут рассчитывать ИП на ЕНВД или ПСН, оказывающие услуги населению или выполняющие работы.

По задумкам авторов проекта право на вычет получат:

- ИП на УСН, оказывающие услуги населению или выполняющие работы;

- ИП, уплачивающие НДФЛ;

- ИП на ЕНВД, заключившие трудовые договоры на дату регистрации ККТ в период с 01.07.2018 по 01.07.2019.

Если законопроект получит поддержку, в ст. 227, 346.21 и 346.32 НК РФ появятся нормы, позволяющие получить вычет по ККТ указанным категориям предпринимателей.

Максимальный размер вычета (18 000 руб. за один кассовый аппарат) изменять не планируют. Кроме того, сохраняется и обязательное для получения вычета условие о том, что регистрация ККТ должна состояться до 01.07.2019.

Кто может лишиться вычета по ККТ

Онлайн-кассы и БСО

С 1 июля 2019 стало невозможным применение привычных для всех БСО, бланки которых раньше можно было заказывать в типографии или распечатывать с помощью автоматизированной системы. Теперь по п. 2 ст. 1.1 Закона № 54-ФЗ все БСО требуется формировать через онлайн-кассу.

За выдачу бланка строгой отчетности старого образца контролеры применят штраф по ч. 2 ст. 14.5 КоАП РФ как за неприменение ККТ. Его минимальный размер ─ 30 000 руб.

Небольшие бонусы законодатели предусмотрели для тех налогоплательщиков, которые выдают БСО по утвержденным форматам (на автостоянках, в турагентствах, ломбардах и др.). Им вместо чека разрешено выдавать клиентам бумажные БСО, в которых будут отражены реквизиты кассового чека, позволяющие его идентифицировать.

В качестве таких идентификаторов может выступать QR-код, либо следующие реквизиты чека:

Закон № 129-ФЗ (ч. 8 ст. 7) позволяет не отправлять дополнительно покупателю/клиенту чек, если выдан бумажный БСО с таким идентификатором.

Этим же законом предусмотрено еще одно упрощение для ИП и организаций, применяющих утвержденные законодательством БСО ─ им позволено при дистанционной торговле использовать кассу вне места расчетов (пп. «г» п. 1 ст. 1 Закона № 129-ФЗ).

Вместо чека покупателю можно дать считать QR-код с дисплея мобильного телефона, смартфона или планшетного компьютера, или отправить по электронному адресу или на телефон сведения для идентификации кассового чека.

Онлайн кассы и товарный чек

Товарный чек до появления онлайн касс подтверждал факт проведения расчетов. А как сейчас: этот документ стал вне закона или по-прежнему актуален?

Прямых официальных формулировок по поводу товарного чека Закон № 54-ФЗ не содержит. Специалисты ФНС, отвечая на вопросы налогоплательщиков на своем официальном сайте, разъяснили следующее:

- товарный чек могут применять ИП и компании, которым позволено не применять онлайн-кассы при условии выдачи покупателям документа, подтверждающего расчет (ст. 2 Закона № 54-ФЗ);

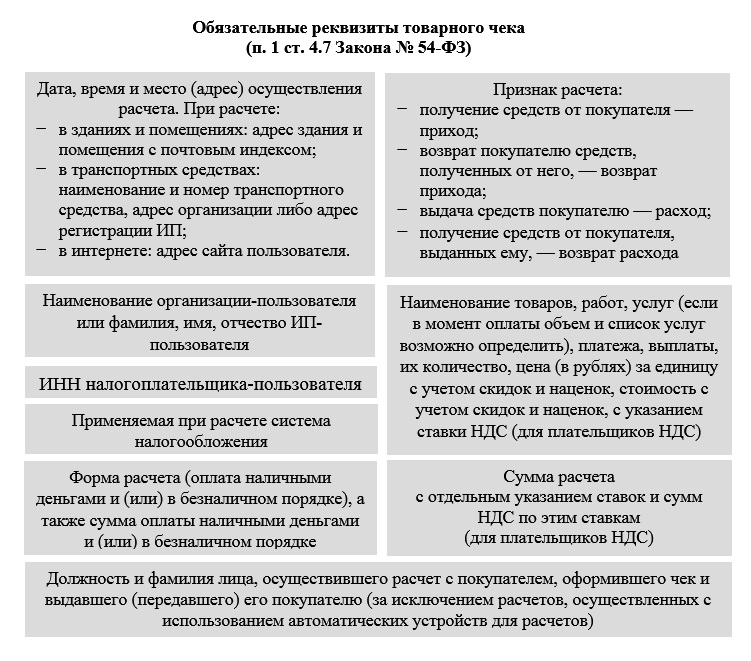

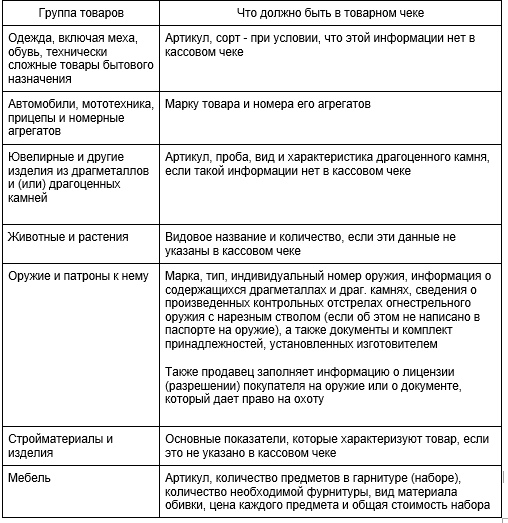

- обязательные реквизиты товарного чека приведены в абз. 4-12 п. 1 ст. 4.7 Закона № 54-ФЗ).

Что это за реквизиты, смотрите на рисунке:

Подводим итоги

- С 01.07.2019 большинство организаций и ИП обязаны в полном объеме выполнять требования кассового законодательства.

- Изменились требования к БСО, расширился перечень реквизитов кассовых чеков и бланков строгой отчетности.

Источник: blogkadrovika.ru

Что изменилось в работе с онлайн-кассами: новое в законах

Предпринимателям Кассовый чек, товарный чек и бланки строгой отчетности (БСО): кому и когда их выдавать

Продажа товаров и оказание услуг физ. лицам оформляется такими документами, как кассовый чек, товарный чек и БСО. Давайте разберемся, что это за документы, в каких случаях нужен каждый из них, и когда можно ничего не выдавать покупателям.

КАССОВЫЙ И ТОВАРНЫЙ ЧЕК: В ЧЕМ РАЗНИЦА

Кассовый чек ─ это документ, который распечатан на кассовом аппарате или сформирован в электронном виде в момент расчетов между покупателем и продавцом.

Обязательные реквизиты кассового чека (ст.4.7 закона 54-ФЗ):

- название документа

- порядковый номер за смену

- дата, время и место расчетов

- название организации или ИП

- ИНН

- система налогообложения

- наименование товаров, работ, услуг, их количество, цена, стоимость, НДС

- итоговая сумма с выделением НДС в разрезе ставок

- форма расчета (наличная, безналичная, смешанная)

- должность и ФИО сотрудника, который проводил расчеты

- регистрационный номер ККТ

- заводской номер фискального накопителя

- фискальный признак документа

- адрес сайта ФНС

- номер телефона или адреса электронной почты покупателя и продавца при отправке чека в электронном виде

- порядковый номер фискального документа

- номер смены

- фискальный признак сообщения

- QR-код

Товарный чек также выдается при расчетах с покупателями, но заполняется вручную на типографском бланке формата А6. Может, в зависимости от ситуации, заменять кассовый чек или прилагаться к нему. Товарный чек зачастую используется тогда, когда продавцу нужно указать наименование проданного товара. Установленной формы товарного чека нет, но обычно он выглядит так:

Согласно п.2 ст.9 Федерального закона «О бухгалтерском учете» от 06.12.2001 № 402-ФЗ, у любого первичного документа, а значит и товарного чека, кроме названия документа, должны быть заполнены:

КОГДА НУЖЕН КАССОВЫЙ ЧЕК

Все организации и ИП, которым необходимо использовать онлайн-кассы по требованию 54-ФЗ, обязаны всегда выдавать кассовый чек. Налоговая за этим следит ─ проводятся проверки применения ККТ и полноты отражения выручки.

При выявлении нарушений налагаются штрафы, размер которых начинается от 1500 рублей за несоответствие контрольно-кассовой техники (ККТ) требованиям закона и заканчивая приостановкой деятельности на срок до 90 дней и дисквалификацией до 2 лет за повторное неприменение кассы.

В КАКИХ СЛУЧАЯХ ВЫДАЕТСЯ ТОВАРНЫЙ ЧЕК?

Возможны два варианта:

1. товарный чек выдается по требованию покупателя

2. товарный чек выдается на основании нормативных актов

54-ФЗ разрешает работать в отдаленной и труднодоступной местности без ККТ (список населенных пунктов утверждается региональными властями). При этом организация или ИП обязаны выдавать покупателю по требованию документ, который подтверждает факт оплаты. В законе 54-ФЗ установлены только реквизиты, которые должны быть в передаваемом документе, но не указан вид документа. И, скорее всего, это будет именно товарный чек.

Бывает, что покупателю нужен товарный чек к кассовому, чтобы отчитаться о том, какие конкретно товары были куплены. Например, работникам, получившим деньги под отчет, нужны документы для того, чтобы приложить их к авансовому отчету.

После того как наименование товара в кассовом чеке стало обязательным реквизитом (согласно 290-ФЗ, отсрочку до 1 февраля 2021 года получили только предприниматели, которые не торгуют подакцизной продукцией), ожидается, что выдача товарных чеков во втором случае будет не нужна. Но многие могут продолжать просить их «по инерции».

Постановление Правительства от 19.01.1998 № 55 «Об утверждении Правил продажи отдельных видов товаров…» обязывает продавцов выдавать товарный чек в определенных случаях.

Один из таких случаев ─ разносная торговля. Продавать товары вне магазинов можно без использования кассы (ст.2 закона 54-ФЗ), при этом факт расчетов в обязательном порядке подтверждается товарным чеком.

При продаже некоторых видов изделий товарный чек нужен для того, чтобы предоставить покупателю дополнительную информацию.

То, что нужно указывать в товарном чеке, кроме наименований продавца и товара, даты продажи, количества и цены, определено Постановлением Правительства № 55 и зависит от категории товаров.

В итоге получается, что при разносной торговле выписывается только товарный чек, без кассового чека.

При продаже автомобилей, мототехники, прицепов, номерных агрегатов, оружия, патронов и мебели обязателен и товарный чек, и кассовый чек. А вот при реализации одежды, обуви, ювелирных изделий, животных, растений, стройматериалов вполне может быть использован только кассовый чек без товарного, если в нем указана требуемая Постановлением № 55 информация о товарах.

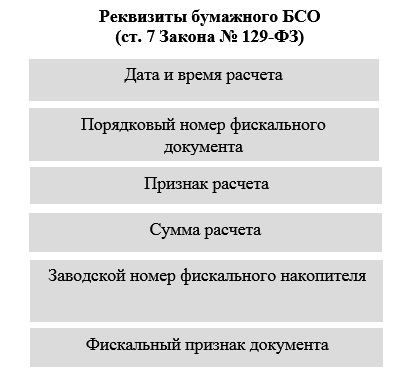

ЧТО ТАКОЕ БСО?

Сейчас понятие бланка строгой отчетности есть в двух нормативных актах: в законе 54-ФЗ и в Постановлении Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ».

БСО по значимости приравниваются к кассовому чеку. Особенность БСО заключается в том, что они выдаются только при оказании услуг. Причем для некоторых видов услуг есть «свои» нормативные акты, которые устанавливают требования к БСО. Например, при оказании транспортных услуг нужно ориентироваться на отраслевые документы (постановление Правительства РФ №359 от 06.05.2008 и др.).

В июле 2016 года был принят закон № 290-ФЗ, который внес основные изменения в закон 54-ФЗ. Согласно этому документу, переход на БСО, отпечатанные по аналогии с кассовыми чеками или сформированные в электронном виде, произойдет с июля 2018 года. Но в ноябре 2017 года, после принятия закона № 337-ФЗ, срок перехода был перенесен на 1 июля 2019 года

До 2019 года все, кто оказывает услуги, могут использовать БСО, отпечатанные в типографии. При этом нужно соблюдать обязательные реквизиты, установленные Постановлением № 359:

- наименование документа, номер и серия

- название организации или ИП

- место нахождения

- ИНН

- вид услуги и ее стоимость

- дата оказания услуги

- ФИО сотрудника, который оказал услугу

- печать организации или ИП (при наличии)

С июля 2019 года для выдачи БСО нужно будет использовать технику ─ для автоматического формирования, распечатки бланка и передачи данных о расчетах в ФНС. При этом обязательные реквизиты БСО будут такими же, как у кассового чека, и должны будут соответствовать требованиям ст.4.7 закона 54-ФЗ.

Но из общего правила есть исключения. Некоторым категориям организаций и ИП разрешено при расчетах с покупателями продолжать использовать «типографские» БСО.

В 2018 году (п.5 ст.1 Федерального закона от 03.07.2018 № 192-ФЗ) в список тех, кто может проводить расчеты с покупателями без кассы, включили ИП на патенте, кроме тех, кто:

- оказывает парикмахерские и косметические услуги

- ремонтирует и обслуживает бытовую технику, автотранспорт, компьютеры и коммуникационное оборудование

- оказывает услуги по перевозке грузов и пассажиров наземным и водным транспортом

- лечит животных

- проводит занятия по физкультуре, ведут охотничье хозяйство

- занимается фармацевтической и медицинской деятельностью на основании лицензии

- торгует в розницу и оказывает услуги по общественному питанию на площадях менее 50 кв.м

- производит молочную продукцию

- занимается рыболовством, рыбоводством

ПРОДАЖИ БЕЗ ОФОРМЛЕНИЯ ДОКУМЕНТОВ

Такое тоже возможно. Согласно ст.2 закона 54-ФЗ, реализацию некоторых товаров и услуг можно проводить без кассы, и при этом в законе нет требований предоставлять покупателю документ, который заменил бы кассовый чек. К такой деятельности относятся:

- продажа бумажных газет и журналов

- билеты и проездные в транспорте

- питание в школах

- торговля на рынках, ярмарках, выставках

- продажа в киосках мороженого, безалкогольных напитков, молока и воды

- сезонная торговля вразвал овощами

- торговля квасом, растительным маслом, керосином, живой рыбой из автоцистерн

- ремонт и окраска обуви

- изготовление и ремонт металлогалантереи и ключей

- присмотр и уход за детьми, престарелыми и инвалидами

- художественные промыслы

- вспашка огородов, распилка дров

- услуги носильщика

- сдача ИП жилья в аренду

- аптеки в сельской местности

- проведение религиозных обрядов и церемоний, продажа предметов культа

- платные услуги в библиотеках (перечень платных услуг, для которых не требуется ККТ, должен быть утвержден Правительством РФ)

ПОДВЕДЕМ ИТОГИ

Если не брать во внимание исключения из общих правил, то при расчетах с покупателями кассовый чек должен быть всегда, товарный ─ обязателен при продаже отдельных категорий товаров, также может выдаваться по требованию покупателя. При разносной торговле обязателен именно товарный чек.

БСО оформляется при оказании услуг. До 01.07.2019 года можно использовать бланки, отпечатанные в типографии, после этой даты БСО должны формироваться автоматически с соблюдением реквизитов, установленных ст.4.7 закона 54-ФЗ.

Источник: interpos.pro