Уголовная ответственность – это форма юридической ответственности, предусмотренная законом за совершение преступления, наступающая для лица, его совершившего, после приговора суда и реализуемая в том или ином виде наказания. Понятие уголовной ответственности содержится в разных статьях Уголовного кодекса РФ. В частности, ч. 1 ст. 1 УК РФ; ч. 2 ст. 2 УК РФ; ст.

5 УК РФ; раздел 4 УК РФ посвящен освобождению от уголовной ответственности и от наказания.

Неуплата налога – это осознанные противоправные действия налогоплательщика, выраженные в неуплате налогов и (или) сборов (подробнее об уклонении от уплаты налогов читайте в моей статье: «Уклонение от уплаты налогов»)

Санкции за неуплату налогов – это налоговое и уголовное наказание за невыполнение обязанностей, установленных Налоговым кодексом РФ для налогоплательщиков и налоговых агентов. Конкретные меры ответственности отличаются в зависимости от состава правонарушения, категории виновного, наличия смягчающих обстоятельств, прочих условий.

Чем грозит неуплата налогов? Как налоговая проверка переходит в уголовное дело?

Об ответственности за неуплату налогов говорится сразу в трех кодексах – Налоговым кодексом РФ, Кодексом об административных правонарушениях, Уголовным кодексом РФ. В данной статье речь пойдет об уголовной ответственности за неуплату налогов, предусмотренных ст.199 УК РФ, с какой суммы она наступает и как ее избежать.

Неуплата налогов — от какой суммы предусмотрена уголовная ответственность?

Размер ущерба, причиненного бюджету, играет существенную роль при определении наличия смягчающих или отягчающих обстоятельств и степень вины обвиняемого лица (подробнее об ответственности организации по ст. 199 УК РФ читайте в статье: «Статья 199 УК РФ – Уклонение от уплаты налогов, сборов, подлежащих уплате организацией»).

Крупным размером по ст. 199 УК РФ (уклонение от уплаты налогов и (или) сборов с организации) признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 5 млн. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 25 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 15 млн. рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более 15 млн. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 50 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 45 млн. рублей.

Как видите, уголовная ответственность по ст. 199 УК РФ наступает при сумме неуплаченных налогов более 5 млн. руб. При определении размера учитывается только недоимка (налог), пени и штрафы в него не включаются.

Судебная практика привлечения к уголовной ответственности за неуплату налогов с организации

Как показывает судебная практика последних лет, за весь 2015 год в России за уклонение от уплаты налогов по ст. 199 УК РФ «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов» было вынесено порядка 300 приговоров, в 2016 году вынесено 165 таких приговоров. Приведу несколько примеров из судебной практики привлечения к уголовной ответственности по ст. 199 УК РФ, где организаторы схем уклонения от уплаты налогов были признаны виновными и осуждены к различным видам наказаний.

По приговору Кировского районного суда г. Ярославля от 27 октября 2009 года Шепель В.Г. осужден по совокупности преступлений, предусмотренных ч. 4 ст. 160, ч. 4 ст. 159, ч. 3 ст. 30, ч. 4 ст. 159, ч. 1 ст. 199, ч. 2 ст. 199.1 УК РФ, к лишению свободы сроком на 7 лет с отбыванием наказания в исправительной колонии общего режима (см.

Постановление Президиума Верховного Суда РФ от 15.03.2017г. № 7-П17).

Приговором суда гражданин К.В. Дрынкин был признан виновным в совершении преступления, предусмотренного пунктом «б» части второй ст. 199 УК РФ, — уклонения от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений, совершенного в особо крупном размере.

Решением суда общей юрисдикции, оставленным без изменения судами вышестоящих инстанций, были удовлетворены требования Федеральной налоговой службы к К.В. Дрынкину о возмещении ущерба, причиненного его преступными действиями за период его руководства организацией-налогоплательщиком и наступившего в связи с окончательной невозможностью исполнения ее налоговых обязанностей (см. Определение Конституционного Суда РФ от 19.12.2017г. № 3045-О).

Аннаматов А.М. признан виновным в совершении преступления, предусмотренного п. «б» ч. 2 ст. 199 УК РФ, ему назначено наказание в виде трех лет лишения свободы условно (см. Приговор Заельцовского районного суда г. Новосибирска № 1-386/2015 от 15 октября 2015 г. по делу № 1-386/2015).

Шуляев А.Н. был обвинен в совершении налогового преступления, предусмотренного ч. 1 ст. 199 УК РФ. Осужденный являлся единственным участником и директором ООО «Юргавторцветмет», которое применяло упрощенную систему налогообложения, объектом налогообложения являлись доходы.

Шуляев А.Н., являясь директором, осуществляя предпринимательскую деятельность по оптовой торговле отходами и ломом, имея прямой умысел, направленный на уклонение от уплаты единого налога, уплачиваемого в связи с применением упрощённой системы налогообложения, в крупном размере, путем включения в налоговые декларации заведомо ложных сведений, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, совершил преступление, предусмотренное ч. 1 ст. 199 УК РФ.

Шуляев А.Н. с помощью бухгалтера, введенного в заблуждение относительно его истинных намерений, отразил в налоговых декларациях по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения сведения о доходе организации в размере меньшем, чем подлежало отражению, то есть внес в налоговые декларации за указанный период заведомо ложные сведения. Свою вину Шуляев А.Н. признал полностью, просил постановить приговор без проведения судебного разбирательства.

В результате Шуляев А.Н. был признан виновным в совершении преступления, предусмотренного ч. 1 ст. 199 УК РФ, ему было назначено наказание в виде штрафа с рассрочкой выплаты сроком на 50 месяцев. Также с Шуляева в пользу ФНС взыскана сумма ущерба, причиненного им неуплатой налога (см. Приговор Юргинского городского суда от 13.10.2014г. по делу № 1-356/2014).

И таких примеров можно привести очень много.

Как избежать уголовной ответственности за неуплату налогов?

Если мы говорим об уголовной ответственности, предусмотренной ст. 199 УК РФ за уклонение организации от уплаты налогов, сборов и страховых взносов в крупном и особо крупном размере, к ней могут быть привлечены руководитель организации, главный бухгалтер или иные виновные лица (подробнее о лицах, привлекаемых к уголовной ответственности по ст. 199 УК РФ читайте в статье: «Привлечение к ответственности по ст. 199 УК РФ»).

В соответствии с Уголовным кодексом РФ виновное лицо может быть освобождено от уголовной ответственности, если уклонение от уплаты налогов совершено впервые и лицо или организация полностью уплатили суммы недоимки, пеней и штрафов, иными словами полностью возместили причиненный бюджету ущерб. Так, применение положения ст.76.1 УК РФ и, как следствие, освобождение от уголовной ответственности по ст. 199 УК РФ возможно в том случае, если возмещение ущерба было произведено до назначения судом первой инстанции судебного заседания. Если же возмещение ущерба будет произведено после назначения судом первой инстанции судебного заседания, такой факт возмещения ущерба будет признаваться судом обстоятельством, смягчающим наказание. Частичное возмещение ущерба бюджету РФ также может быть признано смягчающим обстоятельством.

В связи с этим ФНС России даже опубликовала на своей официальном сайте соответствующую информацию: «Оплаченный ущерб от налогового преступления не только освобождает руководителя и иное лицо от уголовной ответственности, но и уменьшает налоговые долги организации». Сложившаяся практика освобождения от уголовной ответственности по ст.

199 УК РФ предъявляет определенные требования к документальному подтверждению факта полного возмещения организацией причиненного ущерба. Официальными документами, подтверждающими перечисления в бюджетную систему РФ начисленных сумм являются: платежное поручение или квитанция с отметкой банка, акт сверки с налоговым органом об отсутствии задолженности перед бюджетом.

Для зачета суммы ущерба в счет налоговой задолженности необходимо представить в налоговую инспекцию по месту учета письменное заявление (в свободной форме), и копии документов, подтверждающих оплату ущерба. Подать такое заявление в ФНС можно как лично, так и через представителя, или отравить документы в электронной форме с усиленной квалифицированной электронной подписью. Решение о зачете принимается в течение 10 рабочих дней. Копия решения направляется заявителю в течение 5 рабочих дней.

В следующей статье я расскажу о сроках давности привлечения к уголовной ответственности по ст. 199 УК РФ.

Источник: apgmag.com

Уголовная ответственность за уклонение от уплаты налогов

Ответственность за неуплату налогов предусмотрена рядом прав: налоговым, административным и даже уголовным.

Конечно, если ознакомиться с мерами налоговой ответственности или разобраться с административными санкциями еще нетрудно, то с уголовным преследованием все не так ужи и просто – такая практика встречается гораздо реже остальных.

Узнать об уголовной ответственности за неуплату налогов вы сможете в этой статье.

Ответственность за неуплату налогов

Действующее законодательство Российской Федерации гласит, что физические и юридические лица должны уплачивать в казну установленные государством налоги.

Если субъект полностью или частично уклоняется от уплаты налогов, вне зависимости от обстоятельств он будет привлечен к налоговой, административной или уголовной ответственности.

Нужно отметить, что подвергнуться последнему варианту могут только физические лица, когда должностные, физические и юридические несут только административную или налоговую ответственности.

Физическое лицо не сможет быть привлечено к уголовной ответственности, если противоправное деяние было совершено им впервые или же он внес недостающую сумму до судебного заседания.

Однако это не распространяется на случаи, когда неуплата относится к крупному или особо крупном размеру. Мелкие правонарушения по неуплате налогов караются только согласно административному и налоговому праву.

Уголовная ответственность за неуплату налогов

Статьи 198 и 199 Уголовного Кодекса Российской Федерации гласят, что неуплата налогов может караться уголовной ответственностью тогда, когда полное или частичное уклонение от обязательств превышает 10% от налоговой суммы, которую необходимо было уплатить.

Чтобы определить меру наказания физическому лицу, сумма налоговой неуплаты должна превышать 10% от налоговой суммы, начисленной за 3 года и превышающей 600 000 рублей.

Кроме того, контрольной суммой вне зависимости от пропорций и периода, при которой наступает уголовная ответственность, является 1 800 000 рублей.

Неуплата налогов, превышающая 20% от суммы общих начислений за 3 предыдущих года и превышающей 3 000 000 рублей, считается особо крупной. Вне зависимости от периода и пропорция особо крупным размером считается неуплата 9 000 000 рублей.

Юридические лица признаются виновными в неуплате налогов в том случае, когда сумма этой неуплаты превышает 10% от начислений за 3 финансовых года и составляет 2 000 000 российских рублей.

Также особо крупной считается неуплата налогов в 6 000 000 российских рублей вне зависимости от периода и пропорции.

Особо крупным размером считается неуплата 20% от налоговых начислений за 3 года и составляющая не менее 10 000 000 рублей. Вне зависимости от пропорции и периода особо крупным размером считается неуплата в 30 000 000 российских рублей.

Уголовное преследование физических лиц

Уголовной ответственности за неуплату налогов подвергаются физические лица, ведущие предпринимательскую деятельность, и индивидуальные предприниматели.

Согласно статье 198 Уголовного Кодекса Российской Федерации неуплата может быть наказана:

- Штрафом в 100 000 – 300 000 рублей или сумму совокупного дохода за 1 или 2 года.

- Домашним арестом на 4-6 месяцев.

- Лишением свободы до 1 года.

Кроме того, преследуемыми считаются налоговые недоимки в особо крупном размере. Наказания по ним предусмотрены следующее:

- Штраф в 200 000 – 500 000 рублей либо совокупный доход за 1.5-3 финансовых года.

- Лишение свободы на 1-3 года с отбыванием наказания в колонии поселения или общего режима.

Видео: Уклонение от уплаты налогов статья 199 УК РФ

Источник: ugolovnyi-expert.com

Неуплата налогов уголовная ответственность с какой суммы

Раздел VI НК РФ предусматривает штрафные санкции за неуплату налогов физлицами и организациями. Но к физлицу или руководству фирмы может применяться и уголовная ответственность за налоговые преступления по нормам УК РФ. Читайте об этом в нашей статье.

Неуплата налогов, как преступление

Все виды ответственности за неисполнение налоговых обязанностей установлены Налоговым и Уголовным кодексами. Если в НК РФ санкциями являются пени и штрафы, то УК РФ включает штрафы, принудительные работы, заключение виновного лица под стражу и лишение его свободы.

Вот, что прописано про уклонение от уплаты налогов в УК РФ: всегда совершаемое с прямым умыслом деяние, цель которого — неуплата налогов, сборов, страхвзносов в крупном или особо крупном размере, в результате чего государство недополучает значительные суммы в свой бюджет (Постановление Пленума ВС РФ от 28.12.2006 № 64).

Способы совершения преступлений, за которые наступает уголовная ответственность за неуплату налогов, могут быть следующими:

- действие — умышленное включение в отчетность (декларации, расчеты, отчеты и т.п.) заведомо ложных показателей,

- бездействие – умышленное непредставление обязательной налоговой отчетности в органы ИФНС.

Налоговое преступление считается совершенным после неуплаты налогов, сборов, или страхвзносов в установленный законом срок. Срок давности зависит от тяжести содеянного, составляет от 2-х до 10 лет (ст. 78 УК РФ).

Уголовная ответственность за неуплату налогов юридическим лицом

Когда от уплаты налогов уклоняется организация, применяется ст. 199 УК РФ. Привлечь по ней могут не только руководителя фирмы, но и главного бухгалтера, собственника или любого сотрудника, признанного соучастником преступления.

Уголовное дело за неуплату налогов может быть заведено, когда все неуплаченные суммы достигли следующих размеров:

Такова уголовная ответственность за неуплату налогов организацией:

Размер наказания за неуплату

в крупном размере

в особо крупном размере и (или) по предварительному сговору группой лиц

100 тыс. — 300 тыс. руб. или в размере дохода за 1-2 года

200 тыс. – 500 тыс. руб., или в размере дохода за 1-3 года

Задолженность по налоговым сборам влечет за собой негативные последствия. По этой причине может даже наступить уголовная ответственность за неуплату налогов в 2019 году. Какие наказания предусмотрены для неплательщиков?

Могут ли привлечь к уголовной ответственности за неуплату налогов?

Налог – это обязательный платеж, взимаемый государством в собственную казну. Существует множество видов таких сборов. Платить их обязаны не только физические лица, но и индивидуальные предприниматели и юридические лица. Для каждой категории предусмотрены свои разновидности налогов.

Сбор является обязательным. По этой причине его неуплата считается нарушением законодательства. А значит, подобный проступок приводит к привлечению к ответственности.

При образовании долга наступает налоговая, административная и уголовная ответственность. Не все указанные типы применяются сразу. Все зависит от степени тяжести проступка. Назначение наказания по УК РФ – это самая суровая мера воздействия на должника, используемая при формировании крупной задолженности.

О налоговом правонарушении в первую очередь узнает сама налоговая инспекция. Поэтому именно по ее решению сотрудники полиции вправе заводить уголовное дело на должника. Но при этом важно соблюдение нескольких условий одновременно:

- налоговая ответственность уже наступила;

- неплательщик уведомлен об обязанности уплатить сбор, а также погасить начисленные штрафы;

- со дня получения гражданином уведомления прошло 2 месяца, но действия по оплате так и не были совершены;

- задолженность по налогам имеет крупный или особо крупный размер.

Сотрудник налогового органа направляют информацию о должнике в правоохранительные органы в течение 10 дней с того момента, как было обнаружено нарушение. Далее работники полиции принимают решение, возбуждать уголовное дело или нет. Если состав преступления имеется, то дело откроют.

По каким статьям привлекают к уголовной ответственности?

По уголовному законодательству возможно привлечение по нескольким статьям:

- 198, если от уплаты сборов уклоняется гражданин или ИП;

- 199, если должником является компания, зарегистрированная как ЮЛ;

- 1, если сам налоговый агента, к примеру, работодатель, не перечисляет сборы в государственную казну.

Привлекать к ответственности за неисполнение налоговых обязательств допускается с 16-летнего возраста. Но, несмотря на это, на практике не встречаются случаи наказаний в отношении несовершеннолетних граждан по указанным уголовным статьям.

Каждую статью стоит рассмотреть подробнее.

По этой статьей привлекаются к ответственности обычные граждане и индивидуальные предприниматели. Должностное лицо и организации не могут быть наказаны по ней.

Ответственность наступает при условии, что:

- в налоговый орган не представлена отчетность по налогам, к примеру, ИП не сдал налоговую декларацию;

- ответ поступил в ФНС, но в нем содержатся ложные данные, с помощью которых плательщик пытается уклониться от выплаты части сборов;

- долг имеет крупный или особо крупный размер.

Сразу стоит разобраться в том, что означают указанные выше суммы для физических лиц. Итак:

- Крупный размер – это больше 900 тысяч рублей за 3 года подряд.

- Особо крупный размер – от 4,5 миллионов рублей.

Если сумма долга не достигает необходимой величины, то по УК привлечь нельзя. Тогда наступит административная ответственность.

Меры воздействия по рассматриваемой статье следующие. За крупную задолженность :

- денежный штраф от 100 до 300 тысяч рублей;

- лишение свободы до 12 месяцев.

За особо крупный долг:

- денежное взыскание 200 до 500 тысяч рублей;

- лишение свободы до 3 лет.

Если гражданин своевременно подал декларацию, но не уплатил налог, то ответственность по УК уже не применяется. В этом случае наказание назначается по НК РФ.

Также освобождение от уголовной ответственности возможно, если проступок совершен впервые и виновный погасил все имеющиеся долги по налоговым сборам, в частности пени и штрафы, начисленные за неуплату. Даже если дело уже возбуждено, его прекращают.

По указанной статье наказанию подлежат следующие категории лиц:

- руководитель компании;

- бухгалтер организации;

- прочие люди, исполняющие обязанности начальника или работника бухгалтерии.

Именно эти должностные лица обязаны ставить свои подписи на отчетности, отправляемой в налоговую инспекцию. Если они вносят неправдивые данные в документацию, чтобы была возможность не платить сборы, то они понесут за это уголовную ответственность по данной статье.

Для должностных лиц применяются другие значения крупного и особо крупного размера:

- крупный – от 5 миллионов рублей за 3 года, но свыше 25% от общей величины налоговых обязательств;

- особо крупный – от 15 миллионов рублей за 3 года, но больше половины суммы всех обязательств.

Наказания по рассматриваемой статье следующие, если имеется место крупный размер долга:

- штраф от 100 до 300 тысяч рублей;

- лишение свободы до 2 лет.

Если особо крупный размер:

- штраф от 200 до 500 тысяч рублей;

- лишение свободы до полугода.

Также неплательщику суд вправе назначить дополнительное наказание в виде запрета на занятие определенных должностей на срок до 3 лет.

Если компания признает свою вину и полностью погасит долг еще до судебного разбирательства, то она освобождается от привлечения к ответственности по УК РФ.

По данной статье наказывается только налоговый агент. В качестве него выступает то лицо, которое обязано переводить средства в счет оплаты налоговых сборов за плательщика. Ярким примером агента является работодатель. Ведь именно он платит подоходный налог за работников, удерживая его с заработной платы.

В этом случае вина полностью ложится на плечи агента. Сам налогоплательщик может даже и не подозревать, что налоги за него не платятся.

Наказание по рассматриваемой статье аналогично тому, что предусмотрено предыдущей статьей.

Таким образом, уголовная ответственность за неуплату налогов возможна при соблюдении некоторых условий. Без состава преступления возбуждение дела не производится, а также при своевременном признании вины неплательщиком и полном погашении долга.

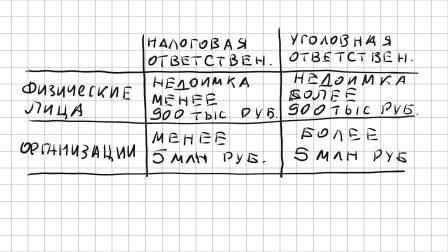

Крупным размером по ст. 198 УК РФ (уклонение от уплаты налогов и (или) сборов с физического лица) признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

| Крупный размер | более 900 000 руб. при доле неуплаченных налогов более 10 процентов | более 2 700 000 руб. независимо от доли |

| Особо крупный размер | более 4 500 000 руб. при доле неуплаченных налогов более 20 процентов | более 13 500 000 руб. независимо от доли |

При определении размера учитывается только недоимка (налог), пени и штрафы в него не включаются.

Неприведение в приговоре обоснований наличия крупного ущерба ставит под сомнение выводы о виновности лица в уклонении от уплаты налогов (Кассационное определение Верховного Суда РФ от 22.12.2010 N 11-О10-158). Нужно также учесть, что при законодательном изменении градации размера неуплаченных налогов уголовное дело прекращается за отсутствием состава преступления (Определение Верховного Суда РФ от 16.02.2012 № 11-Д12-2).

Легкомысленно было бы думать, что если сумма недоимки менее 5 млн руб. для организаций и 900 тыс руб. для физических лиц, то ответственности не будет.

Такая ответственность предусмотрена главами 15 и 16 Налогового кодекса РФ (НК РФ).

Так, в соответствии со ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) наказывается взысканием штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов), а если эти действия совершены умышленно, то в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Поскольку уголовная ответственность возможно только при наличии умысла, и не просто умысла, а прямого, то можно сделать вывод, что если размер суммы в результате уклонения от уплаты налогов и сборов для организации будет менее 5 млн руб., для физических лиц — менее 900 тыс руб., то есть основания для применения п. 3 ст. 122 НК РФ по взысканию штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов), если недоимка будет превышать указанные пределы (с учетом процентного соотношения, установленного в примечании 1 к ст. 199 УК РФ), то возможна уголовная ответственность по ст. 198 УК РФ (уклонение от уплаты налогов и (или) сборов с физического лица) и ст. 199 УК РФ (уклонение от уплаты налогов и (или) сборов с организации).

Источник: nalog-plati.ru