Самозанятые могут получить ипотечные кредиты, как и штатные сотрудники компаний. Расскажем, как подтвердить доходы оформлении ипотеки для самозанятого.

Кто такие самозанятые

Самозанятым считается человек, который ведет предпринимательскую деятельность самостоятельно. Этот налоговый режим начал действовать с 2019 года. Главное отличие от статуса индивидуального предпринимателя заключается в том, что самозанятый платит налог, который составляет 4–6 % от дохода, он не имеет права нанимать сотрудников, а его доход не должен превышать 2,4 млн руб. в год.

Зарегистрироваться в статусе самозанятого может любой гражданин старше 16 лет через приложение «Мой налог», банк или сайт ФНС. Можно работать практически в любом сегменте, но стоит уточнить условия ведения деятельности на сайте ФНС. Например, самозанятый не может продавать товары, требующие маркировки, работать частным курьером без кассового аппарата или добывать полезные ископаемые.

Ипотечный рынок для самозанятых

С начала действия налогового режима ипотечные кредиты были доступны самозанятым гражданам, но каждый случай рассматривался в индивидуальном порядке. Число самозанятых растет: в 2021 году — 3 млн человек, а к 2030 году, по оценкам Минтруда, их будет 11 млн человек.

Ипотека самозанятым и ИП #купитьквартиру #продатьквартиру #агентствонедвижимостивспб #инвестиции

Ипотека для самозанятых есть не во всех банках. Из топ-10 лидеров ипотечного рынка только четыре банка предоставляют ипотеку этой группе работников. Это связано с тем, что для банка важна стабильность дохода, а у таких заемщиков он может распределяться неравномерно по месяцам, иметь сезонные колебания, высок риск потери дохода.

Иван Мотохов, генеральный директор ГК «Атлант»:

— Самозанятые — сложная категория заемщиков, поскольку у них часто нет фиксированной суммы заработка и высока вероятность резкого снижения либо потери дохода. Пока ипотечных программ для них немного, но их готовы запустить большинство банков из первой десятки.

Банки постепенно переходят к автоматизированной оценке рисков при оформлении ипотеки и обращают все больше внимания на самозанятых, так как те представляют для них перспективную аудиторию. Так что в будущем рынок увидит рост кредитных продуктов для этой категории клиентов.

Но подогреть рынок недвижимости самозанятые не смогут — по числу они уступают аудитории других ипотечных продуктов, например льготной семейной ипотеки. Даже если большая часть из этих 3 млн устремится за ипотекой, скачка цен на недвижимость не случится.

Каковы условия кредитования

Самозанятые — это рискованная категория заемщиков, потому что в нее входит очень широкий круг профессий: ремонтники, таксисты, няни, коучи, эсэмэмщики, репетиторы, мастера, которые производят свой товар вручную, и другие специалисты. Какие-то банки кредитуют таких заемщиков на индивидуальных условиях, а некоторые не работают с ними вовсе. Чтобы снизить риски, банки вводят дополнительные условия для самозанятых, например условие, что предприниматель должен вести свое дело у них.

Условием является и срок, в течение которого самозанятый должен находиться в этом налоговом статусе для получения ипотеки. У Райфа требуемый срок — 6 месяцев. При этом в других банках минимальный стаж в статусе самозанятого может достигать 1,5 года.

Ставка, максимальная сумма кредита, первоначальный взнос и другие условия зависят от конкретного банка. Например, минимальный первоначальный взнос по рынку для физлиц — 10–15 %, но для самозанятых этот параметр выше в среднем на 10 п. п. Ставка по ипотеке тоже бывает выше, чем для заемщика с официальным трудоустройством.

Точные условия нужно узнавать в конкретном банке.

Антон Красильников, руководитель направления по развитию ипотечного кредитования Райффайзенбанка:

— Например, в Райффайзенбанке отличается только первоначальный взнос: для самозанятых он выше на 5 п. п. — то есть 20 % от стоимости недвижимости, которую покупает заемщик. Требование к стажу — от 6 месяцев. Можно получить максимум 26 млн руб. на срок до 30 лет. При этом вести свое дело можно в любом банке — не обязательно иметь счет у нас. А деньги от предпринимательской деятельности могут быть как основным источником дохода, так и дополнительным.

Ставки начинаются от 5,49 %. Условия по ставкам единые для всех клиентов, как и требования по страхованию.

Требования к ежемесячному минимальному доходу для оформления ипотеки в Райфе единые.

Какие документы нужны

Вместе с заявкой на ипотеку для подтверждения занятости и дохода самозанятым нужно предоставить следующие документы:

- паспорт;

- справку о постановке на налоговый учет из личного кабинета «Мой налог»;

- справку о доходе из личного кабинета «Мой налог» — ее можно использовать для подтверждения дохода.

Могут понадобиться и другие документы. Их список будет зависеть от требований конкретного банка, наличия созаемщика или дополнительных доходов.

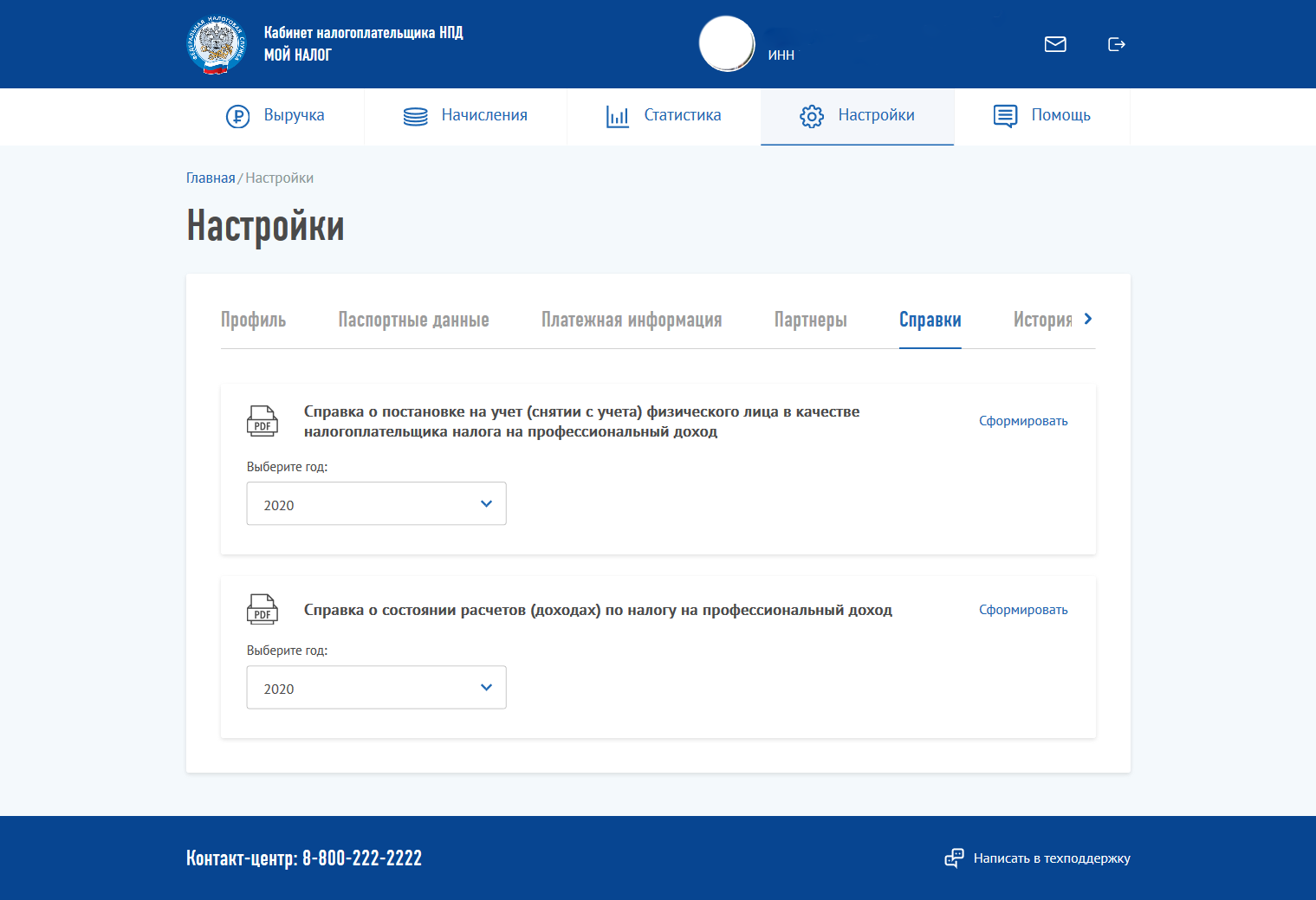

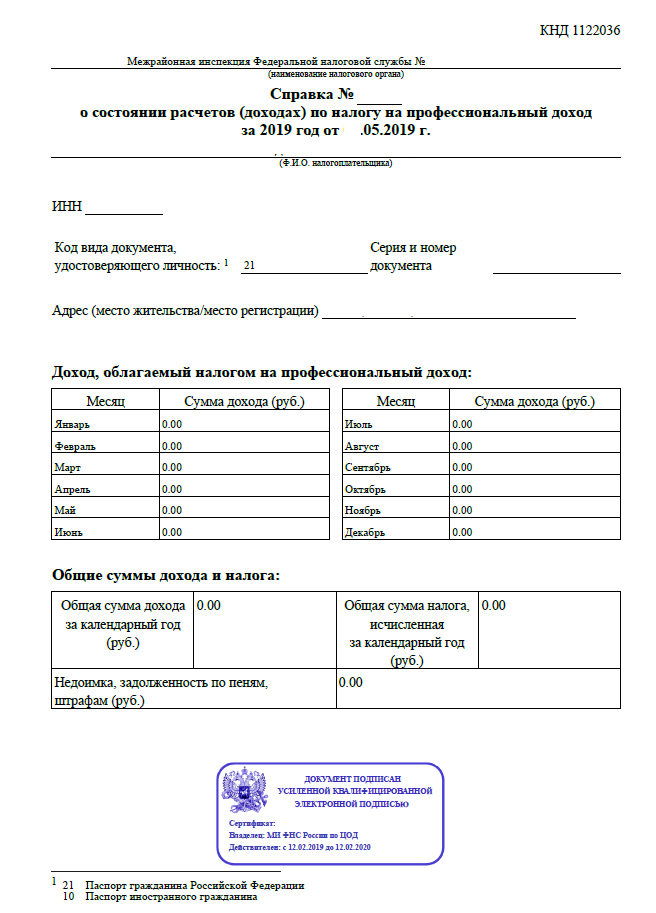

Чтобы получить справку, нужно зайти в «Мой налог» → «Настройки» → «Справки»

Образец справки о доходах. Получить ее можно моментально онлайн с электронной подписью налоговой

Источник: www.raiffeisen-media.ru

Как получить кредит или ипотеку самозанятым гражданам в 2019 году

Одна из основных сложностей, возникающих у самозанятых граждан – это банковские услуги. Здесь стоит сделать важное уточнение, что вопрос касается именно тех работающих на себя граждан, которые не регистрируются в налоговых органах и имеют со своего предпринимательства основной заработок. То есть, с точки зрения государства, они являются безработными. И этот факт значительно усложняет дело, ведь такое положение не позволяет представить справку о доходах, которая часто необходима.

Учитывая состояние банковской системы в России, и обращая внимание на особенности кредитования, можно сделать вывод о том, что гражданину больше стоит радоваться отказу в финансовой помощи под большие проценты, чем беспокоиться по этому поводу. Однако, иногда в ней или ипотеке есть острая необходимость и стоит быть в курсе положения дел насчёт того, как получить кредит, и в особенности ипотеку, самозанятым.

Сервис Банки.ру позволяет заполнить заявку и массово разослать ее по многим банкам и выбрать наиболее подходящие предложение.

- 1 Необходимая документация

- 2 Вид кредита

- 3 Популярные банки

- 4 Оформление предпринимательства

Необходимая документация

Для начала стоит отметить, что гражданин всегда может попробовать доказать свою состоятельность с помощью пакета документов. В этом случае в него помимо паспорта входят:

- Выписка с карты, которая должна быть заверена и подтверждать регулярное поступление средств.

- Выписки с другого счёта, электронного. Но сделать этот документ официальным нельзя, потому что никаких печатей на него не ставится, поэтому его могут отказаться принять.

- Положительная кредитная история, которая обычно имеет очень большой вес при вынесении решения о выдаче нового. Если гражданин уже брал деньги в этом же банке и вовремя выплатил, последующие документы могут даже не спрашивать.

- Депозиты в выбранной финансово-кредитной организации. Обычно если гражданин хочет взять кредит в той, услугами которой часто пользуется, это увеличивает его шансы.

- Подтверждение наличия какой-либо дорогостоящей собственности, будь то земля, недвижимость или транспортное средство.

- Если есть заграничный паспорт с таможенными метками, он может пригодиться.

- Можно также предложить оформить кредит под залог или с поручителем.

Обычно подобного набора достаточно, чтобы требования заемщика были удовлетворены. Даже если для какого-либо банка этого не хватит, то всегда можно попытаться счастье в других. Существует ряд параметров, которые могут попросить подтвердить в дополнение к описанным выше. В каждой финансовой организации эти параметры разнятся, но чаще всего запрашивают:

- Документ об образовании, желательно высшем.

- Свидетельство о браке и рождении детей, чтобы определить семейное положение.

Вид кредита

Шансы на получение самозанятыми гражданами кредита также зависят от того, какой именно он хочет взять:

- Мелкие суммы. Такие выдаются легче, потому что чем больше запрашиваемая сумма, тем больше опасения. А самозанятые и так представляют сильный риск. Стоит отметить, что совсем без документов, только по паспорту и заявке, небольшую сумму могут выдать и микрофинансовые организации. Но, как показывает практика, пользоваться их услугами не рекомендуется.

- Покупка товара в магазине. С этим сложностей не возникнет, главное — иметь при себе паспорт и, желательно, предоставить положительную кредитную историю.

- Кредитная карта. Нередко предлагают взять не кредит, а оформить именно её. Снимать с неё деньги можно только с комиссией, которая различается в разных организациях, но когда этот вариант приемлемый, то проблем возникнуть не должно.

- Бизнес. Если гражданин хочет взять деньги для открытия своего дела, у него должен быть с собой четкий и проработанный бизнес-план. Банк оценит его и вполне может согласиться выдать кредит. Этот пункт касается как самозанятых, так и любых других заёмщиков.

- Транспорт. Для автокредита не всегда нужны подтверждения доходов. Эта информация обычно отмечается на сайтах организаций.

- Ипотека для самозанятых — самая сложная задача. Шансы на её получение увеличиваются, если заёмщик гарантировал платёжеспособность выписками со счета и/или он имеет в выбранном банке карту, вклад и активно пользуется всеми услугами. К примеру, даже наличие мобильного приложения может стать дополнительным небольшим преимуществом. Если возникают сложности с выписками со счета, то оформить ипотеку всегда можно попробовать на ближайшего родственника, выступив его поручителем.

Если гражданин не хочет сам заниматься поиском подходящего банка, то он всегда может воспользоваться услугами специального брокера, который не только сделает выбор и точно подберет необходимый пакет документов, но и оценит все риски. Особенно выгодно пользоваться брокерскими услугами при получении ипотечного кредита, хотя здесь стоит сразу сказать, что взять ипотеку фрилансеру в России практически невозможно. Программа ипотеки по двум документам реализуется в Сбербанке и Газпромбанке, однако, отзывы нередко отмечают неподъёмные процентные ставки и слишком жесткие условия.

Популярные банки

Существуют несколько финансовых организаций, которые активно занимаются программами для работы с самозанятыми, среди них:

- Тинькофф.

- Ренессанс.

- Хоум Кредит.

Нельзя точно сказать, насколько выгодные у них условия для кредитования фрилансеров, однако, отмечается, что они принимают выписки с электронных счетов, а это уже является преимуществом. И также они обращают особое внимание на пользование заёмщиком услуг именно их банка, потому что для них очень важно, чтобы как можно больше людей стали их клиентами. Пока что значительная часть выгодных программ работает только в Москве, но распространение в регионы будет не менее быстрым. А значит и такие сложные вопросы, как получение ипотеки, могут вскоре оказаться не совсем безнадёжным делом.

Оформление предпринимательства

Иногда у заемщиков возникает идея оформить свой предпринимательский статус, как ИП или патент, чтобы избавиться от возможных проблем при получении кредита и, к примеру, оформлении виз.

Здесь стоит сразу отметить, что сильно положение дел это не изменит. В банковской системе ИП также считаются клиентами с большими рисками, как и те, кто работает без оформления своего бизнеса. Поэтому индивидуальные предприниматели имеют не меньше проблем с получением кредита, чем самозанятые. Их совершенно так же постигнут невыгодные ставки и возможные предложения сделать первоначальный взнос. Однако если гражданин имеет увеличивающийся бизнес, то ему стоит оформиться как ИП, чтобы не только увеличить свои шансы на кредитование и получение ипотеки, но и не иметь проблем с налоговой.

Несмотря на то что сейчас далеко не все финансово-кредитные организации относятся всерьёз к самозанятости и нередко отказываются сотрудничать с работающими на себя людьми, специалисты отмечают быстрый рост числа фрилансеров. И если их организации не будут гибкими и не начнут предоставлять выгодные предложения для самозанятых, то потеряют гигантское количество потенциальных клиентов. И если государственная власть всё ещё пытается сделать самозанятых ИП, то банки не могут долго заниматься одним и тем же. Новое время вынудит их стать дружелюбнее к этой категории граждан, и некоторые уже это поняли, вступив в борьбу за новых клиентов. А конкуренция не только улучшает качество услуг, но и заставляет всех соревноваться в выгодности условий, что особенно важно при оформлении кредита и ипотеки.

Источник: evle.ru

Как стать самозанятым и взять ипотеку

Снгодня пойдет речь о том, как стать самозанятым и взять ипотеку в Сбербанке. И самое главное — как сделать это легко, быстро и без бумажной суеты.

Кто из людей относится к самозанятым

Согласно 422-ФЗ от 27 ноября 2018 года самозанятые — это категория «плательщиков налога на профессиональный доход». Проще говоря, самозанятые люди — это граждане, которые работают сами на себя, а не на кого либо.

Частные репетиторы различных предметов, дизайнеры, няни по уходу за детьми и пожилыми людьми, дом-работницы, фотографы, швеи, кондитеры, рукодельницы, копирайтеры — все, кто зарабатывает деньги собственным трудом без официального трудоустройства в фирмах и организациях. К самозанятому населению так же относятся люди, которые зарабатывают на сдачи в аренду жилой недвижимости.

Самозанятые и Индивидуальные предприниматели — в чем разница

Термины самозанятые и ИП (индивидуальные предприниматели) очень схожи, в обоих случаях люди работают сами на себя, платят налоги и сотрудничают с компаниями – юридическими лицами или физическими лицами. Но, все же, у самозанятых есть отличия от ИП:

- Самозанятые граждане платят налоги, исключительно когда у них были доходы

- Налоговая ставка у самозанятых ниже, чем у ИП: 4 % при работе с физ. лицами и 6 % при работе с юр. лицами

- У самозанятых нет никаких обязательных страховых взносов

- Самозанятые граждане не могут трудоустраивать наемных работников

- Они не сдают никакие отчеты или деклараций в налоговую, только формируют чеки за полученную оплату в личном кабинете самозанятого онлайн и при этом онлайн — касса не нужна

Подходит ли вам самозанятость

Она вам подойдет если:

- Ваш доход от самозанятости — не больше 2,4 млн. руб. в год (ограничений дохода за 1 календарный месяц нет)

- У вас нет наемных сотрудников

- Если вы госслужащий, то налоговый режим самозанятого можно применять только на сдачу жилья в аренду

Как оформить самозанятость онлайн

Оформить статус самозанятого можно без посещений налоговой онлайн через интернет или с помощью сервиса «Свое дело» в мобильном приложении СберБанк Онлайн.

Еще один способ: отправьте сообщение с текстом «САМ» на номер 9000 от Сбербанка. Ссылка на регистрацию в сервисе «Свое дело» придет на ваш телефон. Подробная информация о регистрации, новых возможностях для самозанятых, налоговом режиме и ограничениях по его применению, есть на сайте Сбера.

Как оформить ипотеку самозанятым гражданам

Раньше у самозанятых была проблема подтверждения доходов при оформлении кредитов и ипотечных займов, даже при стабильно большом уровне дохода. Сейчас они без проблем смогут оформить ипотеку СберБанка. Самозанятым доступны ипотечные программы «Готовое жилье», «Новостройка» и «Строительство дома». Актуальную информацию о предоставляемых продуктах самозанятому населению вы можете узнать на сайте Сбера. Рекомендуем смотреть эту информацию периодически, потому что у них появляются новые дополнения и изменения, и возможно, вы найдете для себя более подходящую программу кредитования по вашим потребностям.

Как самозанятому повысить шансы на получение ипотеки

Для повышения шансов на получение ипотеки в Сбере вам нужно зарегистрироваться в сервисе «Свое дело» в мобильном приложении СберБанк Онлайн. Далее все просто, вам нужно на указанную при регистрации банковскую карту получать доходы от своих клиентов.

Если вы также получаете зарплату или пенсию на карту СберБанка, укажите это при подаче заявки.

Подать заявку на ипотеку вместе с созаемщиком, имеющим стабильный официальный доход и долгий срок трудоустройства в одной компании.

Повысить шансы на получение ипотеки самозанятым помогут вклад в том же банке, где оформляется кредит, внесение в качестве первого взноса большей части занимаемой суммы и хорошая кредитная история.

Условия ипотеки для самозанятых в Сбере

Минимальная ставка ипотеки для самозанятых при покупке жилья на вторичном рынке составит 7,8 % годовых. При покупке квартиры в новостройке — от 1,4 % (на 1 год кредита, далее — 8,1 %) или от 6,2 % (ставка не меняется).

Размер первоначального взноса — от 30 %, при этом если самозанятый параллельно со своей деятельностью получает зарплату или пенсию на карту СберБанка, размер первоначального взноса может быть снижен.

Источник: moidom911.ru