Идет ли стаж у самозанятых или ожидать пенсии не приходится? Очень важный вопрос для тех, кого волнуют социальные выплаты и гарантии, кому хочется обеспечить будущее и спокойную старость. Попробуем разобраться вместе, на что рассчитывать плательщику налога на профессиональный доход.

Немного теории

Прежде чем разбираться, идет ли у самозанятых трудовой стаж, нужно сказать несколько слов об общем порядке начисления пенсии и формирования пенсионных прав граждан. Понятия «трудовой стаж» в законе нет – но это словосочетание до сих пор активно используется, поэтому мы также будем упоминать его в статье.

Что понимается под этим словосочетанием?

Трудовой стаж — это страховой стаж – то есть периоды работы гражданина, когда за него уплачивались страховые взносы (обычно это делает работодатель). Сюда также включены «нестраховые» периоды – это отпуск по уходу за ребенком до полутора лет, получение пособия по безработице, уход за инвалидами первой группы, детьми-инвалидами или лицами, старше 80 лет и проч.

Некорректно спрашивать идет ли трудовой стаж у самозанятых или нет. Ведь общий трудовой стаж – это общая продолжительность трудовой и общественно-полезной деятельности до 1 января 2002 года, этот термин используется только при расчете пенсий гражданам, начавшим работать до 2002 года.

Есть ли пенсия для самозанятых? Как купить баллы и стаж для формирования пенсии / 14+

Сейчас же на размер пенсионного вознаграждения влияет как общий страховой период (его продолжительность), так и непосредственно сумма страховых взносов. Каждый год оценивается в коэффициентах, которые в итоге переводятся в денежный эквивалент – когда гражданин достигнет пенсионного возраста (60 лет для женщин и 65 лет для мужчин). Подробно о правилах формирования коэффициентов и расчете баллов для начисления средств можно почитать здесь.

Неудивительно, что многих интересует, идёт ли в стаж самозанятость – в 2021 году этот налоговый формат стал особенно актуальным. Напомним, самозанятыми признаются плательщики налога на профессиональный доход – это физические лица или индивидуальные предприниматели, которые оказывают услуги или продают товары лично, без привлечения работодателя и получают оплату от клиента напрямую.

Обязательно вместе рассчитаем стаж самозанятых для пенсии, но сначала напомним. Мы говорим об обязательном страховании – итоговые пенсионные выплаты зависят от общего времени работы и размера взносов, выплачивает вознаграждение государство. Существуют негосударственные пенсионные фонды, но решение о добровольном пенсионном обеспечении принимается гражданином лично, без участия государства.

Теперь мы готовы разбираться, идет ли пенсионный стаж у самозанятых – вооружившись всеми нужными кодексами и законами.

Будет ли пенсия

Согласно действующему законодательству, лица, применяющие налог на профессиональный доход, не обязаны уплачивать страховые взносы на страховую пенсию в ПФР. Это ответ на вопрос, идет ли стаж у самозанятых граждан – отсутствие выплат автоматически означает, что данный период работы не включается в общую выслугу лет. Соответственно, пенсионные коэффициенты также не формируются.

Как видите, пенсионный стаж для самозанятых – не обязанность, а право. Если вы не хотите оплачивать взносы, можно этого не делать. При этом никаких баллов вы не получите, соответствующим образом будет производиться и расчет будущего вознаграждения.

Идет ли трудовой стаж самозанятому, ведь он платит налоги? К сожалению, нет. Граждане, работающие в системе НПД, платят ставку 4% при получении дохода от физических лиц и 6% при получении дохода от юридических лиц и ИП. Из этой суммы 63% поступают в региональный бюджет, а 37% зачисляются в фонд обязательного медицинского страхования (ФОМС).

В общем смысле можно не переживать, идёт или нет стаж на самозанятости, главное — отчисления!

❗ Каждый гражданин Российской Федерации имеет право получать социальную пенсию – даже если вы никогда не работали, не делали отчислений и не накопили баллы. Точная сумма зависит от региона – например, 13 496 рублей в Москве или 9 613 рублей в Пермском крае. Напоминаем, социальную пенсию назначают на пять лет позже достижения пенсионного возраста – то есть 65 лет для женщин и 70 лет для мужчин.❗

Самозанятым идет стаж для пенсии, если они добровольно оплачивают взносы – для получения страхового вознаграждения нужно иметь минимум пятнадцать лет стажа и накопить тридцать баллов (на 2021 год максимальное количество баллов, получаемых за год – десять).

Разобрались, идет ли трудовой стаж самозанятым гражданам – официально нет, но мы можем обеспечить себе достойную старость самостоятельно. Хорошая новость – можно купить нужные баллы и рассчитывать на приличное страховое вознаграждение по достижении соответствующего возраста (напомним, 60 лет – женщины и 65 лет – мужчины).

Как заплатить добровольные отчисления

Неудивительно, что многим интересно, идет ли самозанятым стаж для пенсии – хочется рассчитывать на определенные выплаты, когда работать уже не сможете. Можно купить баллы самостоятельно, то есть начать делать добровольные отчисления.

Чтобы больше не задаваться вопросом, идет стаж у самозанятых или нет, сделаем несколько простых действий:

- Откройте приложение «Мой налог» ;

- Нажмите на кнопку «Прочее» ;

- Найдите вкладку «ПФР» и щелкните «Подать заявление» .

Также вы можете лично обратиться в территориальное отделение ПФР и заполнить заявление там. Стаж у самозанятых идет с момента приема документов (вас зарегистрируют как плательщика) – платить надо до конца того года, который вы хотите учесть. Простой пример: если нужно, чтобы в стаж у самозанятых пошел 2020 год, платите до 31 декабря 2020 года. Оплата производится в произвольном порядке – можно перечислить всю сумму сразу или делать переводы частями.

Минимальный размер страхового взноса для уплаты рассчитывается, исходя из одного МРОТ за один год стажа. А максимальный – из восьми МРОТ за год соответственно. В 2021 году один МРОТ равен 12 792 рублям, то есть минимальный размер страхового взноса составит 33 770,88 рублей . Эта сумма гарантирует приобретение года страхового стажа и 1,0478 коэффициента для начисления.

Таким образом, у самозанятых идет трудовой и пенсионный стаж, если самостоятельно делать отчисления в ПФР.

Если вы работаете

Ряд граждан, являющихся плательщиками налога на профессиональный доход, продолжают официально работать в компаниях по трудовому договору. Совмещение законом не запрещается! Между делом напомним: в качестве самозанятого вам нельзя сотрудничать с организацией, из которой вы уволились менее двух лет назад.

Если вы работаете официально, отчисления за вас делает работодатель – это 10% от заработной платы, если она превышает МРОТ и 22%, если заработная плата равна МРОТу или ниже установленной границы. Вам бояться нечего – ваша самозанятость является дополнительным доходом, с которого вы уплачиваете только налог (4% или 6%), а отчислений делать не придется. Страховые выплаты будут рассчитываться исключительно из официальных трудовых отношений.

Вы получили все варианты ответа на вопрос, идёт ли стаж у самозанятых граждан РФ – как действовать дальше, решать исключительно вам. Подумайте, взвесьте все «за» и «против». Возможно, вы захотите стать ИП, чтобы делать обязательные отчисления, а может быть, не станете платить вовсе. Это только ваш выбор!

Источник: udalenking.ru

Самозанятость и пенсионный стаж: что важно знать

С 1 июля 2017 года в законодательстве Российской Федерации появилось понятие «самозанятость».

Специальный налоговый режим предполагает уплату с доходов от самостоятельной деятельности налог по льготной ставке — 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получения штрафа за незаконную предпринимательскую деятельность.

Многие молодые граждане решили стать самозанятыми и выйти из серых схем заработка. Однако открытым и важным остается вопрос накопления пенсионного стажа.

Партия Пенсионеров подготовила полезный материал о том, как самозанятому накопить пенсионные коэффициенты и стаж.

Итак, самозанятые граждане не обязаны платить обязательные страховые взносы. При этом у них не идет стаж и не копятся пенсионные коэффициенты (ИПК). Как известно, без минимального стажа и коэффициентов самозанятый не получит права на страховую пенсию по возрасту.

Можно претендовать только на социальную на пять лет позже.

Напомним, что для страховой пенсии в 2023 году нужно 25,8 ИПК и 14 лет стажа. С 2025 года – 30 ИПК и 15 лет стажа.

Чтобы копить пенсионные коэффициенты и стаж, самозанятый может заключить договор добровольного страхования и платить взносы в Социальный фонд России.

Для этого не нужно никуда ходить — подать заявление можно в приложении «Мой налог».

За год стажа нужно будет заплатить минимальную сумму взносов. Она каждый год меняется, в 2023 году это 36 723 ₽ (ИПК – 0,87).

Максимальный взнос — 343 031 ₽. Отметим, что стаж и пенсионные коэффициенты начисляются пропорционально уплаченной сумме.

Оплатить взносами можно любое количество лет стажа, вплоть до 15.

2012-2022, ПАРТИЯ ПЕНСИОНЕРОВ, Все права защищены.

Источник: pensionerparty.ru

Пенсия не положена! Что делать самозанятым в старости?

Самозанятых россиян сегодня хватает, а потому и пенсия для них — интересная для многих тема. Давайте разберемся, мог ут ли самозанятые вообще претендовать на государственную пенсию, стоит ли ее оформлять и какие есть альтернативы?

Смотрите полную версию на YouTube

Напомним, как вообще работают самозанятые. Для них есть специальный налоговый режим – НПД (налог на профессиональный налог). Это 4%, если работать с физлицами, 6% – с юрлицами. Зарегистрироваться в качестве самозанятого можно онлайн, формировать чеки тоже несложно, не требуется самостоятельно предоставлять декларации и платить страховые взносы в ПФР. Все бы хорошо, но в таком случае и рассчитывать на пенсионное страхование не стоит.

А на что тогда жить в старости? Или так и работать до конца жизни? Некоторые варианты ПФР всё же может предложить.

1. Самостоятельные взносы, за счет которых покупаются пенсионные коэффициенты и стаж

Тут тоже можно все сделать онлайн через приложение «Мой налог». Один коэффициент стоит примерно 42 800 рублей, в 2023 году можно купить не более 8,134 коэффициентов.

Но вот стоит ли оно того? При назначении пенсии количество коэффициентов умножается на 123,77. В итоге, чтобы «выйти в ноль» за покупку одного коэффициента, нужно получать пенсию аж 28 лет. Получается как-то совсем невыгодно.

2. Основания, благодаря которым можно получить пенсионные коэффициенты

Получить коэффициенты можно и бесплатно, если есть основания. Причем это доступно не только для самозанятых, но и для безработных, которые не делают отчислений в пенсионный фонд. А вот если вы делаете отчисления, то уже не получится.

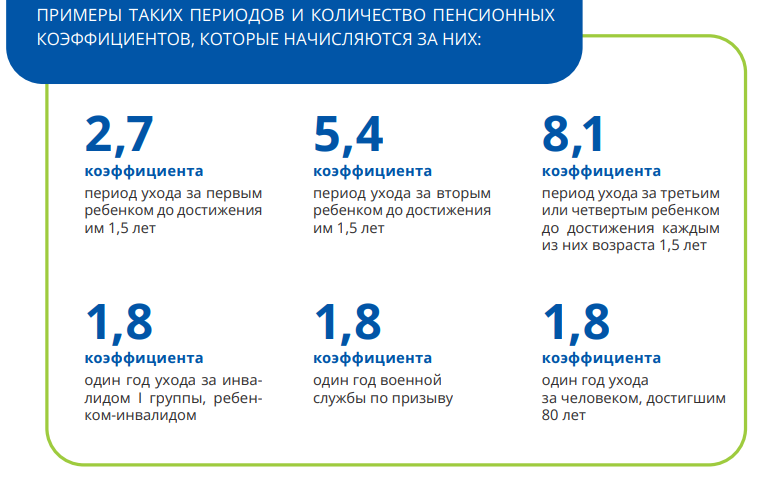

Итак, тут у нас коэффициенты за социально значимую деятельность. За нее, кстати, можно получать деньги и пока вы осуществляете эту деятельность. Например, уход за человеком, достигшим 80 лет, предполагает ежемесячную выплату 1200 рублей, и они будут приходить подопечному вместе с пенсией.

Рис. 1. Дополнительные пенсионные коэффициенты. Источник: презентация ПФР

Однако ПФР – далеко не единственный вариант получения денег в старости и не самый привлекательный. Есть и другие варианты, которые позволяют выйти на пенсию даже раньше установленного государством возраста.

НПФ ( негосударственные пенсионные фонды)

Работа НПФ регулируется ЦБ. Проверить, состоит ли ваш НПФ в реестре регулятора, можно на официальном сайте ЦБ.

Вложиться в НПФ может любой желающий: нужно просто заключить договор и делать регулярные взносы. У каждого НПФ много пенсионных программ с разными условиями. Программы отличаются размером минимальных взносов, продолжительностью пенсионных выплат, их периодичностью и другими критериями.

Для наглядности рассмотрим на примере НПФ, который за прошлый год показал самую лучшую доходность — «Алмазная осень». Чистая доходность за вычетом вознаграждения НПФ за год составляет 7,89%.

В «Алмазной осени» любой гражданин РФ может оформить индивидуальную пенсию.

Рис. 2. Индивидуальная пенсия. Источник: Сайт АО «НПФ «Алмазная осень»

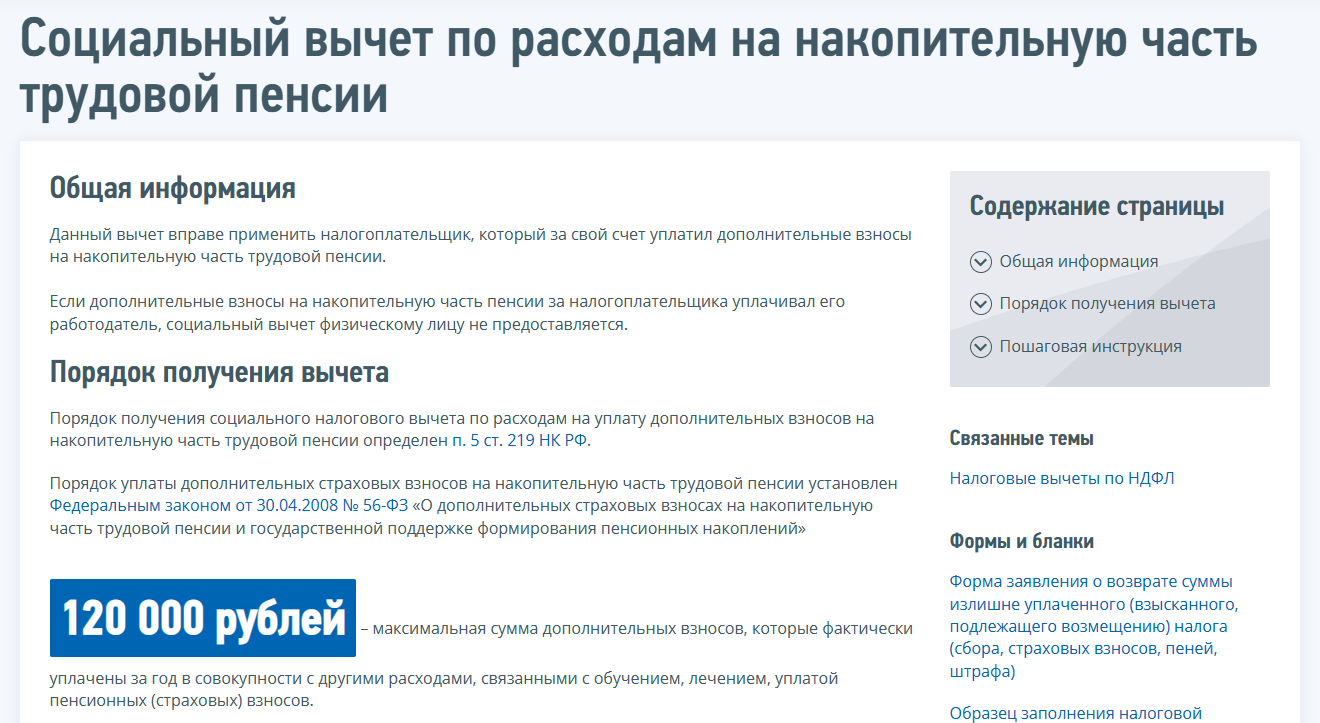

Кстати, за взносы в НПФ можно получить еще и налоговый вычет, за год можно вернуть до 15 600 рублей. Это же относится и к дополнительным взносам в ПФР.

Рис. 3. Налоговый вычет. Источник: Официальный сайт Федеральной налоговой службы

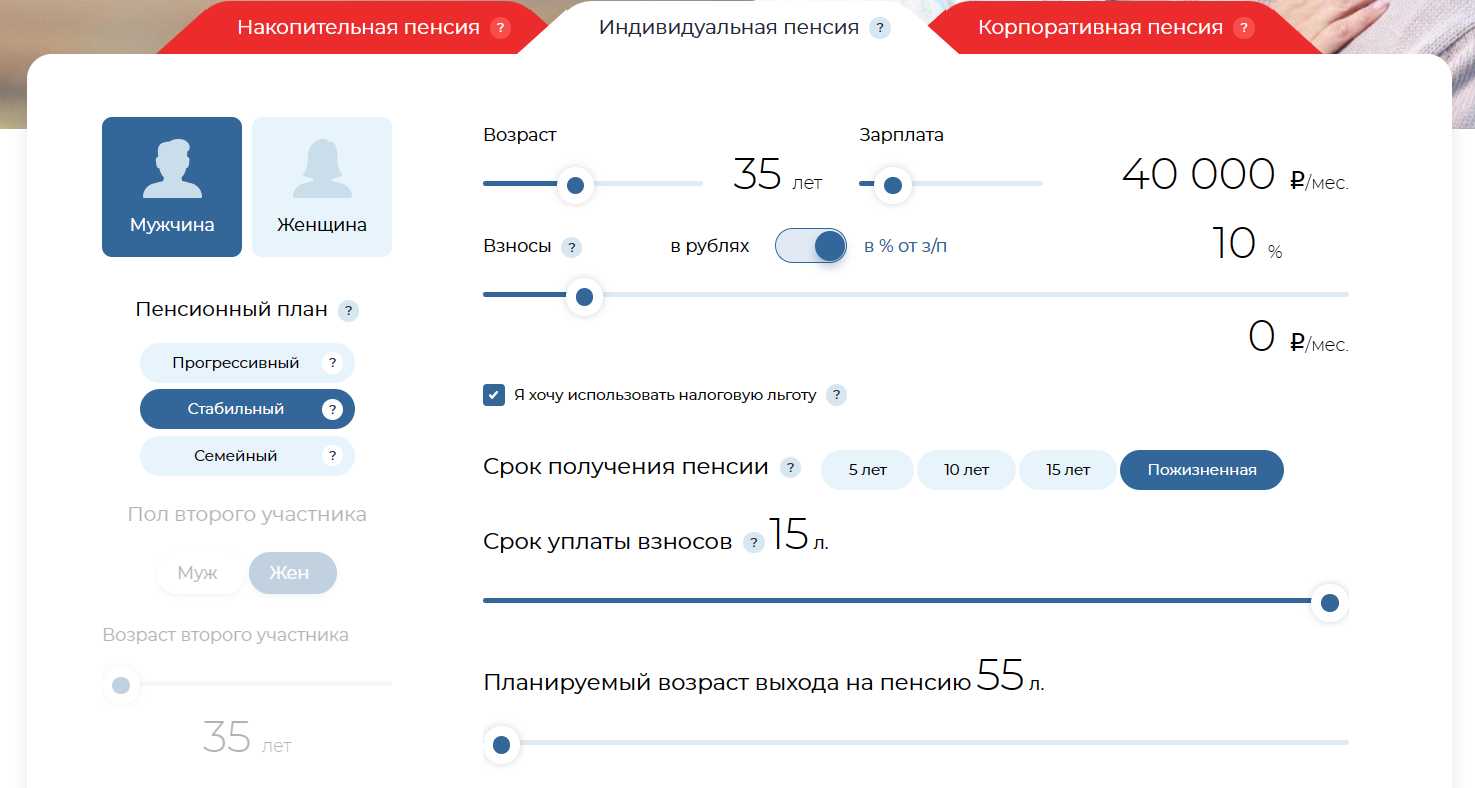

Сколько и как можно получить благодаря инвестициям в «Алмазную осень»? Чтобы подсчитать, на сайте компании есть специальный пенсионный калькулятор.

Рис. 4. Калькулятор пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

- откладывать мы будем 10% от зарплаты в 40 000 рублей, то есть 4000 рублей каждый месяц направляем в НПФ;

- срок получения пенсии выставим пожизненный: жить мы планируем долго;

- срок уплаты максимально возможный – 15 лет;

- срок выхода на пенсию минимально возможный – 55 лет;

- пенсионный план выберем «стабильный», так как он предусматривает широкие права наследования.

Что в итоге? По достижении 55 лет Алмазная осень каждый месяц будет платить нам всего 11 000 рублей. И это с учетом реинвестирования налогового вычета.

Рис. 5. Размер пенсии. Источник: Сайт АО «НПФ «Алмазная осень»

Не густо, и сам сайт на это намекает. Такой пенсии хватит только на продукты, коммуналку и дешевую одежду. Однако здесь хотя бы наши взносы вернутся гораздо быстрее, чем в ПФР: всего за 5 с небольшим лет. Это совсем не то же самое, что 28 лет в ПФР, не так ли?

Но есть важный нюанс: пенсия от ПФР регулярно индексируется на уровень инфляции, а вот от НПФ нет. Хорошо, если через 15 лет на эти 11 тысяч рублей можно будет хотя бы пару раз хорошо поесть.

Любопытно: в расчетах «Алмазной осени» используются не рекламная доходность в 9,44%, а скромные 3%.

Рис. 6. Доходность пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

Итак, НПФ можно рассматривать в качестве варианта накопления пенсии. Но не стоит рассчитывать на какие-то космические выплаты. За прошлый 2022 год самый успешный НПФ показал доходность 7,89% годовых, но это откровенно слабо, при желании можно найти вклад с сопоставимой доходностью. Причина таких результатов в высоких комиссиях: всего за 2022 год «Алмазная осень» показала доходность 10,18% годовых, но 2,29% забрала себе. То есть, почти четверть прибыли.

Фондовый рынок: акции и облигации

Может быть, лучше вообще купить акции и облигации? Что ж, почему бы и нет.

Поскольку пенсионные накопления – история ответственная, то выбирать следует максимально надежные финансовые инструменты. А это в основном облигации, желательно государственные, но можно и корпоративные от крупных компаний. Для небольшого разнообразия полезно добавить и немного дивидендных акций: например, тот же Сбер.

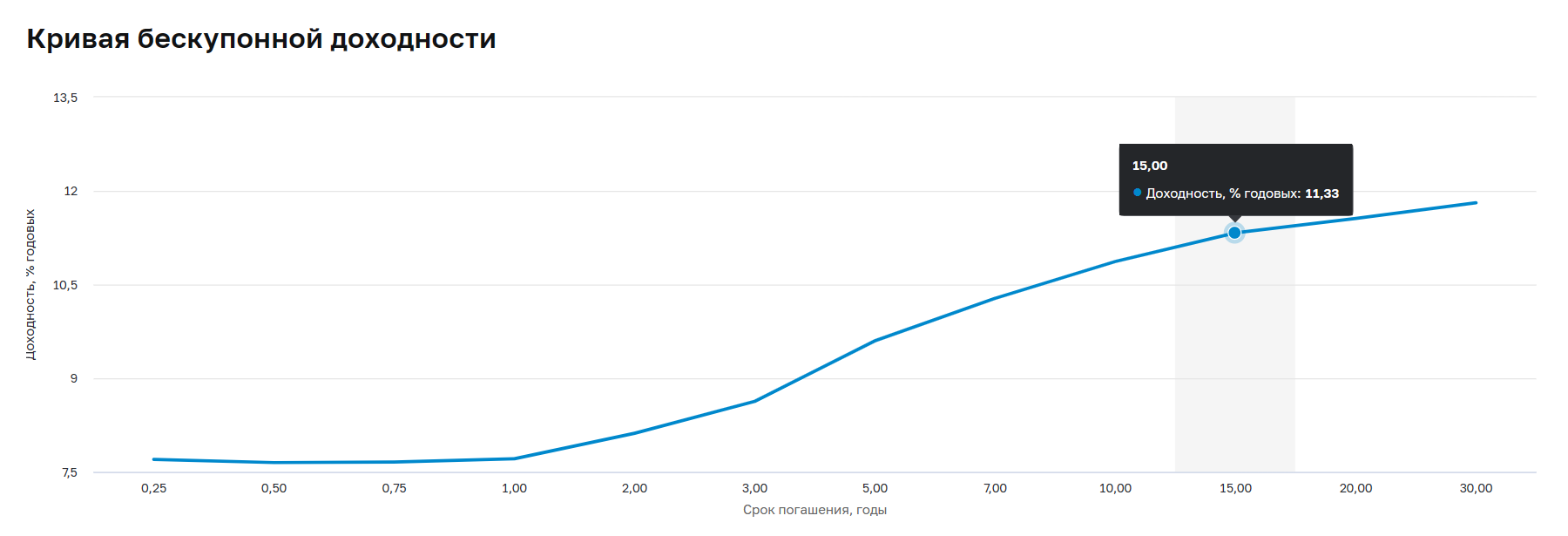

Итак, давайте для примера составим очень упрощенный портфель. В озьмем 80% «длинных» ОФЗ — скажем, лет на 15. Сейчас доходность по ним чуть выше 11%. Удивительно, кстати, как НПФ умудряются показывать доходность меньше, чем облигации.

Рис. 7. Доходность ОФЗ. Источник: официальный сайт ЦБ РФ

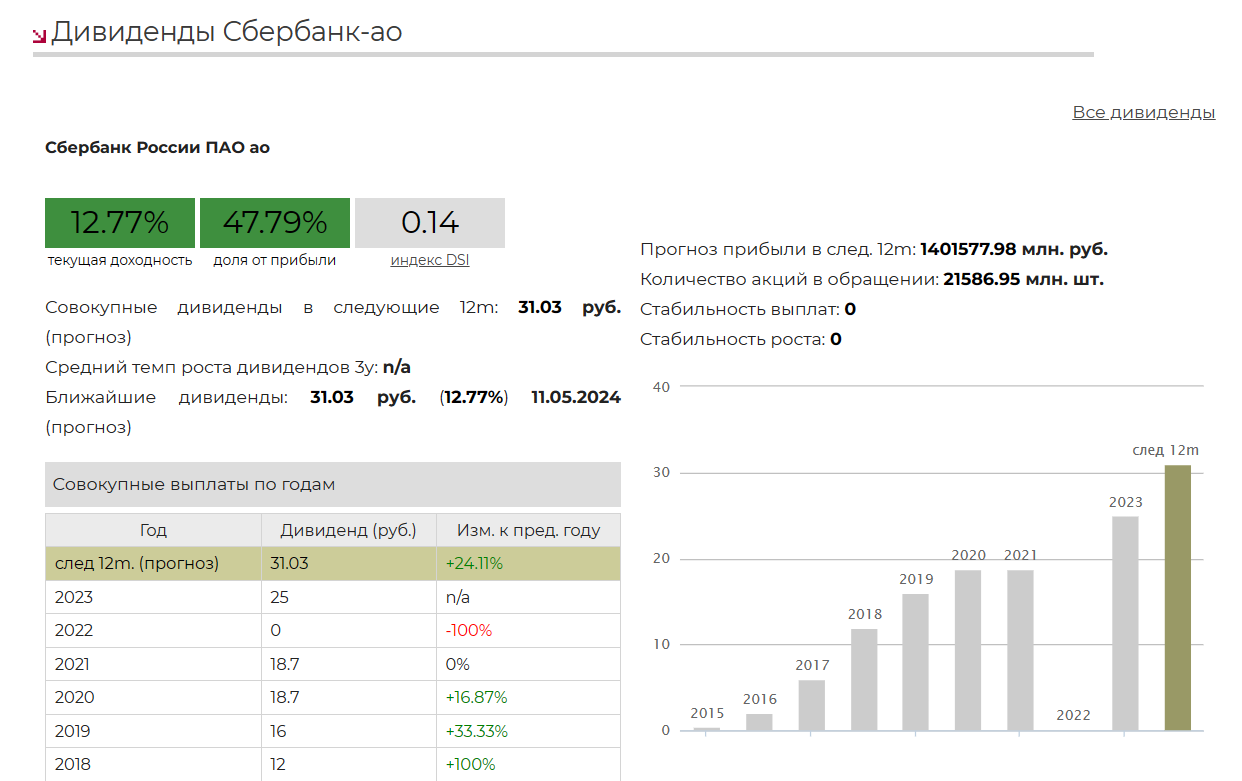

На оставшиеся 20% портфеля купим акции Сбера. В качестве ориентира дивдоходности установим 13%.

Рис. 8. Доходность Сбера. Источник: сайт “ДОХОДЪ”

Итого у нас получится примерно 11,5% годовых.

Откладывать будем также по 4000 рублей в месяц на протяжении 15 лет, прибыль реинвестируем. Получится почти 2 млн рублей — и это без учета роста стоимости ценных бумаг.

В итоге через 15 лет ежемесячная прибыль в виде купонов и дивидендов в среднем будет составлять почти 20 000 рублей. Вложения те же что и в НПФ, а результат в 2 раза лучше.

Но нужно, конечно, учитывать риски обвалов и рецессий на фондовом рынке. Также портфелем ценных бумаг нужно грамотно управлять, требуется регулярная ребалансировка. Так что это работа, а не просто «закинул и забыл».

Доходная недвижимость

Еще один неплохой вариант для пенсионных накоплений — недвижимость. Она дает стабильные и предсказуемые выплаты и гарантирует надежное сохранение капитала. Например, доходность от сдачи квартиры может составлять более 11% годовых в зависимости от города.

Рис. 9. Доходность недвижимости. Источник: РБК, данные «Мир квартир»

При этом для высокой доходности необязательно покупать дорогой объект. Скорее, зависимость даже обратная. Например, в Москве, по данным «Мира квартир», доходность от сдачи однушки 3,5%, сама она стоит 13,4 млн рублей. Итого в месяц будет получаться почти 40 000 рублей. А вот в Махачкале однушка стоит в 6 раз меньше, но приносит всего в раза меньше прибыли: почти 20 000 рублей в месяц.

Поэтому главное – правильно выбрать город и район.

Вывод

Итак, варианты для самостоятельного формирования пенсии у самозанятого есть. ПФР и НПФ не требуют активного участия, но и доходность там низкая. Фондовый рынок и недвижимость заставляют больше вовлекаться в процесс, но и доходность там заметно приятнее. Причем у вас на руках еще остается и сам капитал, а не только выплаты по нему.

Возможно, не стоит концентрироваться на одном варианте вложений: чем шире диверсификация, тем спокойнее спится.

Оцените материал:

(оценок: 49, среднее: 4.61 из 5)

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2023 году

Источник: investfuture.ru