Много всего написали, а самую большую проблему не упомянули. Когда юрлицо пытается перевести деньги само занятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Всего голосов 3: ↑2 и ↓1 +1

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Про проблему вы правильно написали. Плюсую. Действительно есть. Но всё же не 20%.

Конкретно по нам могу сказать, что проблемы нет. Мы вписываемся в лимиты установленные банком. Посмотрел тарифы нашего банка — 2-2.5% сверх лимита. Если кто просит 20%, то надо менять банк. 2% тоже много надо сказать.

Но всё равно меньше, чем налоги зарплатные.

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Все же 20% и больше. Если компании или ИП нужно было вывести деньги, а потом в конце месяца «по запарке» проплатили нескольким самозанятым, то можно случайно в лимиты в разы превысить и в зависимости от банка там от 5%, а у некоторых и реальны 20+%.

Самозанятость — подводные камни

И у этого бардака есть простое и правильное решение, которое в статье тоже почему-то не упомянуто.

Всего голосов 2: ↑1 и ↓1 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Всё же нет, если сходу гуглятся банки с тарифом фиксированным 2%. Или вы собрались выводить больше 1М? Тогда тут можно на блокировку счёт попасть и налоговую заинтересовать. И это совсем другая история про обнал. Речь же идёт в статье о нормальных самозанятых, у которых годовой оборот до 2.4М.

Какое правильное решение вы имеете в виду?

Всего голосов 2: ↑2 и ↓0 +2

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

мне одному показалось что вы говорите про разные вещи? itsoft говорит со стороны самозанятых, а Sap_ru говорит со стороны ЮЛ (которое может одновременно работать с армией самозанятых)

Всего голосов 1: ↑1 и ↓0 +1

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Нет, я со стороны ООО. Ну это крайний случай какой-то у него тогда. У нас доля самозанятых на фрилансе вряд ли 5% превышает от общего количества сотрудников.

Если он говорит про какую-то биржу фриланса, то да — это проблемно, и это похоже с точки зрения налоговой и банка на обнал.

А мы говорим про типовой бизнес, где всё же большая часть людей в штате.

При этом у меня есть статья про сравнение услуг Colocation, и там когда мы анализировали конкурентов, то у некоторых в штате было такое, что 1-4 человека всего. Такое налоговая очень не любит, да и для клиентов подозрительно выглядит.

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Самозанятый тоже должен это знать, чтобы не удивляться, почему с ним работать не хотят или скидку на оплату просят. И про возможность смешанного режима ИП-самозанятый, который решает всем проблемы.

Всероссийский ОНЛАЙН -форум Самозанятость 2020

Всего голосов 1: ↑1 и ↓0 +1

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Я не понимаю о чём вы вообще. Вы хотите, чтобы самозанятые предлагали своим заказчикам сменить банк? 🙂

Правильное решение:

1) Открывается ИП на УСН 6%. Выжидается неделя.

2) Пишется заявление в налоговую на переход на в категорию самозанятых. Выжидается неделя.

3) Открывается счёт в банке для ИП. Если банк удивляется что это ИП с режимом самозанятый, то в таком банке самозанятым открывать не надо — будут в любом случае приключения.

4) Профит! На выходе у нас самозанятый с полноценным расчётным счётом юрлица, печатью и прочими нештяками.

Из плюсов:

1) Никто не боится с вами работать — все видят только «обычного» ИП. Налогового режима «самозанятый» контрагенты не видят.

2) Можно работать с печатью.

3) Нет проблем с получением денег от юр.лиц.

4) Никто не запрещает открыть второй «обычный» счёт и получать туда средства от физлиц.

5) Контрагенты не парятся по поводу проверки статуса самозанятого.

Минусы:

1) Затраты на открытие полноценного расчётного счёта. Он дороже. Но есть всякие Тиньковы с Точками, где вообще бесплатно.

Для начинающих рекомендую Тинькофф, где всё это знают и само посоветуют.

Всего голосов 1: ↑1 и ↓0 +1

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Отличное решение, плюс вам в карму от меня.

Действительно это стоит в статью добавить.

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

И вишенка на торте, что потом платить с ИП обязательные взносы в фонды? Или где хлопать в ладоши?

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Предприниматели не платят страховые взносы за период использования режима самозанятости (п. 11 ст. 2 закона № 422-ФЗ)

Всего голосов 2: ↑2 и ↓0 +2

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Извиняюсь, я не местный, читаю и не верю своим глазам. За что банк при переводе может удержать 20%? Да хоть даже и 2%. Какие лимиты на переводы? С чего банк сует нос в дела фирмы и диктует какие-то свои правила как распоряжаться деньгами?

Всего голосов 2: ↑1 и ↓1 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Пройдитесь по тарифам банков. Это политика ЦБ. ЦБ РФ дрючит банки за переводы на счета юрлиц. Доходит до маразма, что ЗП не укладывается в эти лимиты.

Банки вынуждают всех на зарплатный проект переходить. Но в то же время ГосДума приняла закон об отмене зарплатного рабства. А банки всяческие рекламируют: «Отнеси заявление в бухгалтерию, получай ЗП на счёт в нашем банке и получи бонус».

В результате, мы стали не вписываться в зарплатный проект, так как часть сотрудников потребовали ЗП в свои банки. Но тут благо нам банк пошёл навстречу. Мы объяснили, что это зарплата, налоги вот видите все платятся. И нам лимит расширили.

Эти лимиты страхуют банки от обнала.

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Среди рисков скоро появится презумпция виновности юрлица за платеж «неблагонадежному» самозанятому. Как сейчас доначисляют исходящий НДС за того парня, так будут заставлять платить налог за того самозанятого, который сам его не заплатил.

Всего голосов 2: ↑2 и ↓0 +2

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Ну так всегда было. Одной рукой дают, другой отбирают. Повышают пенсии и тарифы.

Так устроено государство и не только Россия. В Словении повышают МРОТ каждый год. Уже 940 евро, но и за МРОТ тут же подрастают цены.

Но хочешь жить — умей вертеться. Пока есть возможности — надо пользоваться.

Всего голосов 2: ↑1 и ↓1 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Здесь другая аналогия уместней: ищут не там где потеряли, а где светло.

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Кто хотел оптимизировать налоги — давно сотрудничает с ИП на УСН, смысла переводить их на самозанятых особого нет. Поэтому непонятно откуда такой хайп на тему «ааа самозанятые сейчас все начнут притворно с ними работать».

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Кто бы это налоговикам и банкам ещё объяснил. Они рассуждают, что лучше перезакрутить гайки, чем недокрутить.

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Для ИП на УСН «Доходы» нагрузка в 6% фактически будет только при годовом доходе более 750 тыс. руб. (т.е. более 62,5 тыс. руб. в месяц). Именно при этой сумме 6% налог начинает «перекрывать» фиксированные страховые взносы ( в 2021 году — 40,8 тыс. руб. + 1% от дохода свыше 300 тыс руб.). При меньшем доходе взносы все равно придется платить практически в той же сумме, поэтому реальная налоговая нагрузка будет выше.

У самозанятых страховых взносов нет, и они платят 6% с выручки от юрлиц при любом годовом доходе, а пока не «наберут» 500 тыс. руб. дохода — ставка составляет всего 4%. Поэтому использовать самозанятых для оптимизации при невысоких зарплатах намного выгоднее.

К тому же и регистрировать самозанятость проще, чем ИП, и отчетности нет никакой, т.е. легче убедить сотрудников перейти на этот режим

Всего голосов 1: ↑1 и ↓0 +1

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

использовать самозанятых для оптимизации при невысоких зарплатах намного выгоднее.

В очень очень узких случаях, когда самозанятый получает копейки и получает сугубо зарплату, правда если он получает копейки, то и экономия на этом никакая.

Как Вы верно сказали: при зарплате больше 40 тысяч самозанятый уже платит 6% при этом 3/4 взносов пойдут в зачет.

Но есть важный нюанс — если фирма выносит «работника» в ИП или самозанятые, то обычно через него начинают немного «подналивать», благо что 4%, что 6% это копейки на фоне нынешних тарифов на обнал.

Поэтому на практике самозанятый/ИП крайне редко получает меньше 750 тысяч, а тогда смысла в самозанятом уже нет вообще никакого.

регистрировать самозанятость проще, чем ИП, и отчетности нет никакой

С одной стороны Вы правы.

С другой стороны регистрация ИП это отправка заявления по интернету, а отчетность это подача декларации один раз в год так же — не так что бы драма какая-то была в этом, работодатель зачастую сам это делает.

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Работаю уже почти 2 года как ИП на НПД (режим налогообложения для самозанятых).

С регистрацией проблем не было, приехал представитель банка, через него заполнил и передал все необходимые документы.

Плюсы по сравнению с простым физлицом в роли самозанятого:

1. открыл расчетный счет для ИП, юр лицам не нужно платить доп. комиссии за перевод физлицу

2. никаких доп. отчетностей, деклараций сдавать не нужно (помимо учета продаж в приложении для самозанятых)

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Открыл себе самозанятого оптимизировать часть доходов. Вопросы постоянно возникают, горячая линия, что была заявлена, давно перестала работать. А на горячей линии налоговой ответов не дают, всё через обращение на сайте. На днях пришёл налог за декабрь, хотя стояло в налогах всё по нулям, бонус не истратил, теперь давай плати.

Дословно на сайте налоговой: «Суммарный налоговый бонус в 2020 году уменьшает в полном объеме сумму начисленного налога, задолженности и пени до его полного использования». И как это понимать? Написал обращение, ответа так и нет.

По аренде жилья (сдаю квартиру) так и повис вопрос, снимает фирма сотруднику, отбили чек, потом они неделю думали, как его провести. Чек аннулировали, в итоге заплатил сам сотрудник, как частное лицо. Что-то они там сами придумают, как вернуть ему деньги.

С комплексными работами вообще глухо, насколько это законно. Пытался ещё в ноябре выяснить, ответа так и нет. К примеру, делаем сайт, есть дизайн и есть вёрстка. Один выполняет вёрстку, второй дизайн. Может ли заказчик оплатить отдельно самозанятому дизайнеру и отдельно самозанетому верстальщику.

Никто сказать не может, риск попасть на штраф.

Всего голосов 1: ↑1 и ↓0 +1

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Насколько я понял, там было два бонуса. Один действовал до какого-то числа (до нового года?) и, соответственно, если не потрачен до конца, то сгорел. Второй бессрочный, но опять же до какого-то числа он просто уменьшался на сумму налога, который надо было выплатить. А с какого-то числа он стал уменьшаться не на всю сумму налога, а на некоторый процент от неё, остаток надо теперь доплачивать деньгами (т.е. та же сумма бонуса как бы растянута на более длительный период времени).

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

Бонус действовал до 31 декабря 2020, у меня и сейчас стоит в приложении налог 0 рублей за декабрь. Но налог пришёл… вот жду ответа, если будет.

Вот ответ на сайте налоговой «Дополнительный налоговый вычет прибавляется к основному налоговому вычету и в течение 2020 года будет автоматически применяться для полной уплаты налога на профессиональный доход, а также задолженности и пени до его полного использования, начиная с июля месяца».

Комментарий пока не оценивали 0

Ответить Добавить в закладки Ещё

Показать предыдущий комментарий

«Коронавирусный» бонус в 2020 году действовал в отношении налога «подлежащего уплате с 01 июля по 31 декабря 2020 года» (п. 2.1 ст. 12 закона № 422-ФЗ). Налог, начисленный в декабре 2020 года, подлежит уплате в январе 2021 года, поэтому «коронавирусный» бонус на него уже не распространяется. Налоговики не разъяснили этот момент как следует, но по факту — платить за декабрь все равно надо, это соответствует норме закона.

Источник: habr.com

Французский клуб

«Подводные камни» самозанятости

Всем добрый день!

Давненько я тут не бывала..)) Домик жив, и это не может не радовать.

Предлагаю вот такую тему для обсуждения.

Самозанятость.

(очень актуально в ковидное время).

Есть ли у кого опыт в регистрации в качестве самозанятого?

Уж очень привлекательно все это выглядит.

Или «вход — рубль, выход — два»?

Обсудим?

22 Окт 2020, 16:54 Белая Акация

Я пока только слышала этот термин, но

в тему не вникала.

Себе в закладки отложила тему с названием что-то вроде «почему юр. лицам надо остерегаться сотрудничества с самозанятыми», но так и не прочитала, пока не приходилось получать предложений о сотрудничестве от самозанятых.

22 Окт 2020, 17:59 Белая Акация

Вот, нашла перечень рисков

1. Риск переквалификации договора

В законе о самозанятых четко прописан запрет на взаимодействие исполнителей, применяющих НПД, с юрлицам, с которые незадолго до этого (за 2 года) у данного физлица были трудовые отношения.

Кстати, если самозанятый ранее, до перехода на НПД, работал в организации по договору ГПХ, это не помешает ему сотрудничать с данным заказчиком и после регистрации в качестве самозанятого. Ведь запрет есть только на бывших работодателей, с которыми был заключен трудовой договор. Такое разъяснение дает ФНС на своем сайте.

2. Лимит дохода

Еще одна опасность при сотрудничестве с самозанятым — это неожиданное для заказчика прекращение статуса плательщика НПД у этого лица.

Произойти такой казус может в любой самый неподходящий момент по причине превышения лимита дохода.

Как известно, на НПД можно максимально зарабатывать 2, 4 млн. рублей в год. Даже сам налогоплательщик может прошляпить тот момент, когда его доход превысил планку. А как об этом опасном моменте узнать его заказчику?

3. Чек при безнале

Как известно, при получении денег от заказчика самозанятый должен сформировать чек в приложении «Мой налог» и отдать его заказчику. В чеке должны быть указаны наименование оказанных услуг и ИНН юрлица — заказчика услуг.

Этот чек для компании-заказчика будет служить основанием для принятия суммы сделки в расходы.

Если расчет с самозанятым происходит безналичным способом, то на формирование чека у него есть определенное время.

Чек должен быть сформирован и передан заказчику не позднее 9-го числа месяца следующего за налоговым периодом, в котором произведены расчеты.

Если по какой-то причине самозанятый этот чек не выбил, у компании будут проблемы с учетом расходов, ведь чек из «Моего налога» — это главный документ при сотрудничестве с самозанятыми.

(с)

Это вкратце. Соответственно, такие риски в некоторых сферах трудовой деятельности существенно осложняют взаимодействие с «юриками», а значит сужают клиентскую базу самозанятого. В частности, это касается перевозчиков.

Но если работник оказывает услуги частникам (сфера услуг, например), то тема таких рисков не актуальна

Источник: www.maybe.ru

Что такое самозанятость: плюсы и минусы, как оформить и когда платить налог

До 2018 года значительная часть граждан, обладающих хорошими трудовыми навыками (электрики, сантехники) и востребованными знаниями (репетитор, тренеры) не была охвачена налогообложением.

Не из гуманных соображений, а из-за неготовности ФНС к приему большого количества граждан с бумажными отчетами и нежеланием физических лиц тратить на отчетность время при невысоких доходах.

Приведение налоговых отчетов в цифровую форму и создание необходимых программ упростило взаимодействие граждан и фискальных органов.

Приобретение активным населением смартфонов с нужными приложениями фактически за каждым человеком закрепило налогового инспектора и бухгалтера. Эта обстановка позволила государству начать 10-летний эксперимент по сокращению скрытой от налогообложения зоны.

Кого называют самозанятым

В налоговом кодексе термина определяющего самозанятых граждан нет. До принятия закона НПД (налог на профессиональный доход) для части населения: тренеров, нянь, переводчиков и др., была установлена льгота, по которой они освобождались от налогов.

Для получения ее достаточно было легализоваться, подав заявление в ФНС. Такие налоговые каникулы были отменены в 2020 году.

Введенный в качестве эксперимента специальный налоговый режим в законе № 422-ФЗ от 27.11.2018 определил круг лиц, которые могут воспользоваться им. Они и стали называться самозанятыми гражданами.

Люди, желающие легализовать очень малый бизнес, небольшую подработку из обозначенного перечня на сайте ФНС могут добровольно перейти на такой режим.

Закон НПД предоставляет для лиц, работающих самостоятельно, не имеющих наемных работников и чей доход не превышает 2,4 млн рублей в год.

- Зарегистрироваться, как самозанятый в ФНС;

- Платить НДФЛ (13% с дохода);

- Продолжать рисковать, оставаясь в серой зоне.

Специальный режим для самозанятых вступил в силу 1 января 2019 года и вводился по районам, но с 1 июля 2020 года разрешен во всей стране.

При переходе на это налогообложение надо уточнить его принятие в местных ФНС и, если еще налог не введен, подождать или зарегистрироваться в другом субъекте (это возможно).

Особенности налога на профессиональный доход

На время эксперимента НПД вводит для лиц, прошедших регистрацию ставки в 4% с дохода, полученного от частных и 6% от ИП и юридических лиц.

Важно. До конца эксперимента в 2028 году, ставки обещают не пересматривать.

Существенно. Даже госслужащие могут получать доходы по этому закону, но только от сдачи в аренду своей жилплощади.

Лица, работающие по найму, могут совмещать основную работу и подработку. За подработку платит налог НПД налогоплательщик, а за основную работу отчитывается работодатель.

Отличия от ИП

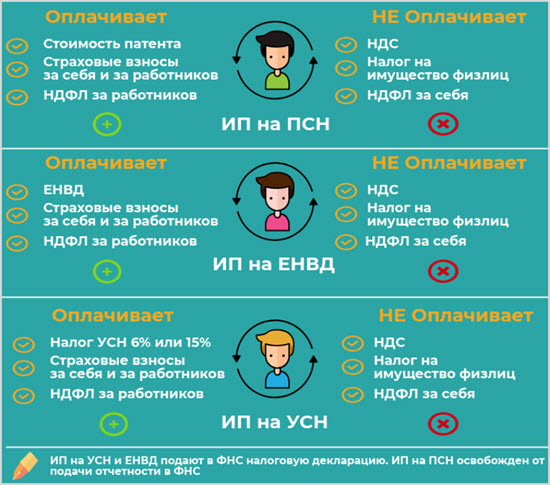

Закон НПД позволяет работать по обозначенной ставке частному лицу и предпринимателю, зарегистрированному как ИП, при условии отказа от других форм налогообложения.

О переходе на специальный режим он должен уведомить ФНС и в течении месяца получить подтверждение о регистрации новой формы платежей. После этого обязательства, ограничения и обслуживание ИП будут такие же как у физического самозанятого лица.

В случае, если переход не подтвердился, ИП платит налоги по старой схеме:

- Ежемесячные страховые взносы 40874 рублей +1% с превышения дохода в 300000 рублей;

- Обязательное использование кассового аппарата;

- Суммы ограничения по доходам при УСН 120 млн. рублей, патент – 60 млн. рублей, назначенные суммы при ОСН и ЕНВД.

Обязанность вести бухгалтерию и подавать отчетность остается как раньше, даже если нет наемных работников.

Как стать самозанятым

Привести свои дела в соответствии с законом НПД и пройти не сложную регистрацию в ФНС.

Требования

Оформление плательщиком НПД доступно гражданам ЕАЭС и РФ, выполняющими работы и услуги заказчикам из России, где специальный режим уже введен.

Из существенных требований – не использовать наемный труд, годовой доход не должен превышать 2,4 млн рублей, и форма расчетов денежная наличная и безналичная (бартерные сделки не участвуют в эксперименте).

Ряд сфер деятельности запрещен к переходу на этот режим в связи с трудностью автоматизации учета, как при добыче и реализации полезных ископаемых или возникающего конфликта интересов при работе нотариусом, адвокатом или оценщиком.

Недопустим этот режим для оказания услуг бывшему работодателю, уволенным сотрудником раньше двухлетнего срока. Перед подачей заявления на переход НПД нужно изучить перечень запрещённых услуг и работ на сайте ФНС или проконсультироваться.

Регистрация

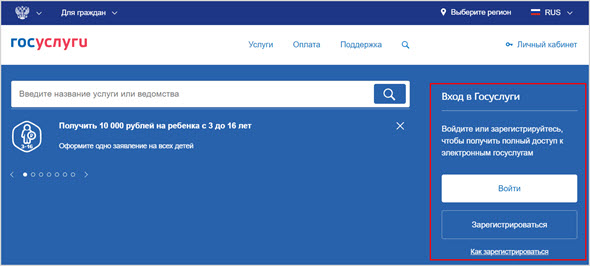

Процедура перехода на специальный режим максимально упрощена и не занимает много времени. Наиболее легко осуществима она на портале «Госуслуги», если частное лицо зарегистрировано на нем, других документов не потребуется.

Существуют еще три способа зарегистрировать переход на НПД:

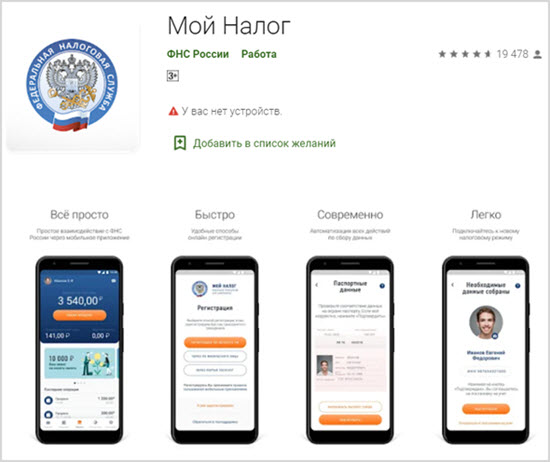

- Через мобильное или веб приложение «Мой налог». Для этого понадобиться паспорт и фото со своего смартфона;

- На сайте ФНС в личном кабинете для этого нужен ИНН.

- На сайтах уполномоченных ФНС банков.

Участие в эксперименте дело добровольное. После подачи заявки одним из способов, через несколько дней можно получить подтверждение от налоговой службы о статусе самозанятого или мотивированный отказ

Как рассчитать налог

Для работы по НПД без проблем, необходимо тщательно изучить приложение «Мой налог», аккуратно пробивать чеки на полученные суммы и отправлять заказчику.

Программа автоматически сосчитает сумму налога, учтет первоначальный налоговый вычет, возврат налогов за 2019 год, компенсацию за коронавирус, возврат налогов при отказе клиента от товара или услуги и сообщит на смартфон.

Сроки и способы уплаты налога

До 12 числа каждого месяца приложение на смартфоне сообщит сумму налога за предыдущий месяц. До 25 числа текущего месяца налог должен быть уплачен либо банковской картой, либо по квитанции или автоматически переводом по программе «Мой налог». За просрочку снимают пеню.

Если движения по доходам предыдущего месяца не было, налог не начисляется. Сумма налога менее 100 рублей будет учтена в следующем месяце.

Плюсы и минусы НПД

Появление НПД говорит о том, что государство созрело для вывода из тени значительной части активного населения и предлагает ему, пока в добровольном порядке, легализоваться и предоставляет массу соблазнов:

- Низкие ставки налога 4% с физических лиц и 6% с юридических в сочетании с различными мерами финансовой поддержки (налоговые вычеты, бонусы, отмена страховых взносов);

- Различные формы совмещения самозанятности и ИП, работы по найму и НПД;

- Максимальное упрощение бухгалтерии, общения с фискальными органами и клиентом через смартфон;

- Отчисления для ОМС включены в ставку налога и полис дает право на бесплатные медицинские услуги.

К минусам можно отнести:

- Ограничение по доходу в 2,4 млн рублей в год, по видам деятельности (на сайте ФНС), по найму работников (индивидуальная работа);

- После увольнения с работы по найму нельзя оказывать бывшему работодателю услуги в течении 2-х лет;

- Забота о пенсии личная проблема самозанятых лиц.

Предлагаемый баланс плюсов и минусов вполне приемлем для активной части населения.

Подводные камни налогового режима

Для плательщиков НПД, важно не превышать доход более 2,4 млн рублей в год. Если лимит превышен, за превышение срочно доплатить 13% или перейти на другое налогообложение, открыв ИП и платить по подходящей схеме.

Важно! Расходы налогоплательщика для выполнения работ в этом режиме налогообложения не учитываются вообще.