Заниматься бизнесом в России может любой дееспособный человек, за небольшим исключением. Обычно начинающие бизнесмены выбирают между ИП и ООО. В сельском хозяйстве пользуется популярностью еще один формат — КФХ (крестьянско-фермерское хозяйство).

Но как оказалось, эти организационно-правовые формы бизнеса не совсем подходят мелким предпринимателям, которые получают нестабильные доходы. В основном это те, кто оказывает бытовые услуги населению, занимается перевозками, продают продукцию собственного производства. Регистрироваться в ИФНС и перечислять налоги добровольно они не хотят, предпочитая изредка платить небольшие штрафы для физических лиц.

Правительство несколько лет пыталось создать механизм вывода таких трудоспособных граждан из тени, ведь их в России около 20 млн человек. Надо было предложить такой вариант легализации, который не требовал бы сложной регистрации и высоких платежей в бюджет. Не сразу, но такой механизм был создан.

Сначала самозанятые (так называют тех, кто работает на себя без регистрации в ИФНС и уплаты налогов) получили право вести легальную деятельность на территории четырех субъектов РФ. А в 2023 году налоговый режим действует на всей территории России. Количество самозанятых, зарегистрировавшихся в приложении «Мой налог», уже сравнялось с количеством ИП.

Самозанятый в чем опасность? Кто может стать? Какие плюсы и минусы!

Ближе всего статус самозанятого к статусу индивидуального предпринимателя. Если вы задумались о легализации своей доходной деятельности, узнайте, в чем разница между ИП и самозанятым, какие плюсы и минусы есть у каждого варианта.

Налоговый режим для самозанятых

Официально новый режим для самозанятых называется налогом на профессиональный доход. Причем перейти на него могут не только обычные физлица, но и те, кто уже открыл ИП. Организации работать в рамках НПД не могут.

Налоговые ставки нового режима очень низкие:

- 4%, если доходы получены от физических лиц;

- 6%, если клиентами самозанятого являются организации.

Для сравнения – обычная ставка налога, который платят физические лица со своих доходов, составляет 13%. Так облагается зарплата наемных работников, дивиденды учредителей ООО, выручка от продажи личного имущества и другие доходы.

Право применять НПД есть не у всех. Имеет значение вид деятельности и размер получаемого дохода. Перечислим основные особенности налога на профессиональный доход.

- Плательщик НПД не может нанимать работников по ТК РФ, однако вправе привлекать к своему бизнесу исполнителей по гражданско-правовым договорам.

- Самозанятый или индивидуальный предприниматель, который зарегистрировался как плательщики налога на профдоход, не вправе получать более 2,4 млн рублей дохода в год. Если допущено превышение по доходу, регистрация будет аннулирована.

- ИП или человек, который раньше занимался бизнесом неофициально, вправе только оказывать услуги, выполнять работы или продавать товары собственного изготовления. Торговать в опт или розницу в рамках НПД нельзя. А еще на новом режиме запрещена посредническая деятельность; сдача в аренду нежилой недвижимости; деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего; услуги по доставке товаров с приемом платежей в пользу других лиц (исключение — если продавец товаров выдает кассовый чек от своего имени).

- Самозанятые не применяют кассовый аппарат. Свои доходы они отражают в бесплатном приложении «Мой налог», там же формируется чек для клиента.

- Основное отличие ИП от самозанятых, которые не зарегистрированы в качестве предпринимателей, заключается в обязанности платить за себя страховые взносы. В 2023 году это сумма 45 842 рубля, одна часть которой (34 445 рублей) идет на формирование будущей пенсии, а вторая часть (8 766 рублей) – на обязательное медицинское страхование.

Сравнение ИП и самозанятого

Что лучше – быть самозанятым или ИП? Конечно, однозначного ответа на этот вопрос дать нельзя. Все зависит от того, насколько вы готовы выполнять ограничения налога на профдоход, которые мы перечислили. Кратко повторим, в чем разница между ИП, который не является плательщиком НПД, и самозанятым.

Самозанятость в 2023 году: главное. Кому подходит режим самозанятости? Как стать самозанятым в 2023?

| Не обязан платить страховые взносы на свое пенсионное страхование | Должен платить взносы на свое страхование (45 842 руб. в 2023), даже если нет дохода от бизнеса |

| Не применяет кассовый аппарат | В большинстве случаев обязан использовать ККТ |

| Не сдает отчетность | Сдает отчетность по своему режиму |

| Может работать только в рамках налога на профдоход | Может работать на разных системах налогообложения |

| Не может нанимать работников | Может быть работодателем по трудовому договору |

| Годовой доход ограничен суммой в 2,4 млн рублей | Ограничение годового дохода установлено только на некоторых режимах: 60 млн рублей на ПСН и 200 млн рублей на УСН. |

| Можно заниматься услугами, работами и продажей товаров своего изготовления | Доступны все виды деятельности, кроме некоторых лицензируемых |

Учитывая, что плательщиком налога на профессиональный доход может стать и самозанятый, и ИП, не стоит противопоставлять два этих статуса. Если вы уже зарегистрированы, как индивидуальный предприниматель, не обязательно закрывать ИП. Надо просто перейти на уплату НПД. А при желании вы сможете вернуться на другие спецрежимы для индивидуальных предпринимателей (УСН, ПСН, ЕСХН).

Если же вы выбираете вариант легализации — ИП или самозанятый – то надо оценить особенности своего бизнеса. Для нерегулярной деятельности с небольшими доходами вполне достаточно зарегистрироваться как самозанятый без открытия ИП. Кроме того, надо обязательно сделать расчет налогов для вашего конкретного случая. Результаты могут оказаться неожиданными.

Когда самозанятость выгодна

Специальный налоговый режим для самозанятых лиц действует в России с 2019 года. С середины 2020 года налог на профессиональный доход стал доступен на всей территории страны, и применять режим разрешено с 16 лет. Но всегда ли самозанятость выгодна сотрудникам и руководителям? Подробности в статье Open Academy.

Особенности НПД для исполнителей

Процесс регистрации для самозанятых лиц максимально упрощён — достаточно зарегистрироваться в приложении «Мой налог». Также для них предусмотрен минимум платежей. Самозанятые платят лишь определённый процент с дохода: 4 % при работе с физлицами либо 6 % при сотрудничестве с ЮЛ и ИП.

При отсутствии дохода налог платить не нужно. Вид деятельности можно изменить. В случае необходимости от статуса самозанятого легко отказаться в пару кликов.

Плюсы самозанятости, помимо вышеперечисленных:

- Неограниченное число клиентов. Можно одновременно работать с несколькими заказчиками.

- Отсутствие трудовых правоотношений. Не требуется соблюдать правила внутреннего трудового распорядка.

- Простота учёта. Не нужно вести бухгалтерию и сдавать налоговые декларации, учёт доходов ведётся в приложении, налог начисляется и уплачивается автоматически. Отсутствуют взносы в ПФР и ФОМС.

- Отсутствие онлайн-кассы. Чеки формируются в приложении, и нет необходимости в приобретении ККТ.

- Приём оплаты на дебетовую карту. Не нужно открывать специальный расчётный счёт, для приёма платежей можно использовать обычный счёт физического лица.

Заполните форму ниже. Это займет не более 2 минут

Консультация

Мы перезвоним в течение 30 минут и договоримся о встрече

Открытие счета

Подпишите документы и пользуйтесь счетом в день подачи заявки

Плата за подключение к Пакету услуг «Первый шаг» — 0 руб. Открытие и обслуживание первого счета в рублях РФ — 0 руб. Внутрибанковские переводы на счета юридических лиц и ИП — 0 руб. 3 (Три) платежа в другие банки на счета юридических лиц и ИП — 0 руб. К Пакету услуг «Первый шаг» могут быть подключены только новые клиенты, не имеющие открытых расчетных счетов в Банке «Открытие».

Обязательными условиями подключения и обслуживания в рамках Пакета услуг являются выпуск корпоративной карты и подключение к системе ДБО Банка. Обслуживание корпоративных карт «Бизнес карта»: первые 6 мес. — бесплатно, с момента совершения первой транзакции по карте, далее 149 руб. — ежемесячно. Категория карт может быть изменена. Услуги, не включенные в Пакет услуг, предоставляются в соответствии с условиями Сборника тарифов. Полные условия обслуживания, оформления и использования карт указаны в сборнике тарифов.

Из минусов НПД нужно отметить, что:

- Стаж работы по НПД не учитывают. Для формирования пенсионных накоплений самозанятому нужно самостоятельно оформить договор с ПФР. Однако разрешено совмещать самозанятость и деятельность по трудовому договору с сохранением стажа, если работодатели разные.

- Ограничения по сумме. Предельный доход самозанятого — 2,4 млн рублей в год. При превышении суммы самозанятость аннулируется. Потребуется уплатить налог 13 % с суммы свыше и подать декларацию 3-НДФЛ.

- Отсутствие трудовых льгот. Самозанятые лица не вправе претендовать на оплату больничного листа или отпускных. Для них не предусмотрен стандартный соцпакет.

- Запрет на найм сотрудников. Самозанятый может привлекать помощников по договорам ГПХ. Однако оформлять трудовые правоотношения с помощниками запрещено.

- Есть исключения по видам деятельности. В частности, самозанятые не могут выступать посредниками и не вправе перепродавать товары других производителей (полный перечень исключений — ст.4, ст.6 ФЗ № 422 от 27.11.2018).

Получается, что сотруднику самозанятость выгодна, если он продаёт результат собственного труда, его доход не превышает годового лимита и ему не требуются социальные льготы.

Нюансы самозанятости для заказчиков

Основное преимущество работы с самозанятыми лицами для руководителей бизнеса — экономия бюджета. Самозанятые самостоятельно оплачивают налоги. Кроме того, руководители не обязаны осуществлять выплаты, предусмотренные Трудовым кодексом РФ. В правоотношениях с самозанятым лицом руководитель бизнеса выступает заказчиком или клиентом, но не работодателем.

Весомый плюс — выполнение KPI. В договорах с самозанятыми лицами чётко обозначают работы, которые обязан осуществить исполнитель. То есть оплату осуществляют за реальный результат.

К минусам самозанятости для заказчиков можно отнести то, что самозанятые сотрудники ничем не привязаны к месту работу. Фактически, при появлении более выгодного предложения, они могут прекратить сотрудничество. Это значит, что руководитель должен уделить больше внимания мотивации и удержанию ценных сотрудников.

Ещё один момент, который должны учитывать руководители-заказчики — обязательное отсутствие признаков трудовых отношений в сотрудничестве с плательщиками НПД. Соответственно, нельзя обеспечивать самозанятым сотрудникам постоянное рабочее место, устанавливать рабочий график и т. д. В противном случае договор ГПХ могут переквалифицировать в трудовой, что чревато штрафами и доначислением налогов.

С самозанятыми лицами проще оформить отношения — достаточно заключить договор подряда или оказания услуг, договор-оферту либо договор поставки при продаже собственноручно произведённого товара. Однако нужно учесть в договоре некоторые нюансы:

- Подтвердить самозанятый статус исполнителя. Необходимо прописать в договоре реквизиты справки о постановке на учет в качестве плательщика НПД. Данный документ самозанятый самостоятельно формирует в приложении.

- Обозначить отсутствие НДС. Плательщик налога на профдоход не оплачивает НДС.

- Уточнить, что заказчик не оплачивает НДФЛ и страховые взносы. Самозанятый исполнитель освобождён от данных выплат по условиям режима.

- Указать обязанности исполнителя. А именно — предоставлять чек из приложения в оговорённый срок и оговоренным способом, уведомлять об утрате статуса самозанятого и компенсировать расходы клиента при несвоевременном уведомлении.

Важно! Заказчик не может работать с исполнителем по режиму НПД, если он сотрудничал с ним же по трудовому договору в течение двух последних лет. Некоторые компании переводят сотрудников на самозанятость, чтобы уменьшить выплаты за работников. Но выявление таких фактов потребует уплаты всех обязательных выплат.

Таким образом, сотрудничество с самозанятыми лицами выгодно для руководителей простотой оформления отношений, экономией средств и оплатой за конкретный результат. Но следует внимательно оформлять сотрудничество и предупреждать вероятность переквалификации гражданско-правовых отношений в трудовые.

Источник: academyopen.ru

Самозанятый, ИП или ООО, что лучше?

Давайте сначала разберемся кто есть кто и какая ответственность возникает в каждом варианте регистрации Вашей деятельности перед государством.

Сначала самозанятые

Где в России можно им стать?

С 2020 года список регионов в которых Вы можете стать самозанятым расширился, их теперь 23. Получается, что я веду деятельность в регионах: СПб, Москва и МО, Челябинск и Челябинская область. Могу стать самозанятым.

Любая деятельность подходит под самозанятых?

Нет. Только если Вы занимаетесь оказанием косметических услуг, фото или видеосъемкой на заказ, продаете продукт собственного производства, проводите мероприятия и праздники, оказываете юридические или бухгалтерские услуги, работаете удаленно на электронных площадках, сдаете квартиру независимо от срока, перевозите пассажиров или грузы, делаете ремонт помещений или проводите строительные работы.

Какие налоги и взносы придется платить?

НПД — это налог с дохода, варианта ставки всего 2: если Вам уплачивают физические лица, то с этого дохода — 4%, если ИП и ООО, то 6% с дохода от них. Страховые взносы если у Вас нет сотрудников за себя платить не нужно. Важные моменты и подводные камни: если у Вас есть сотрудники, то Вы не можете стать самозанятым.

Если Ваш доход меньше 200 000₽ в месяц или 2.4 млн руб. в год, то Вы можете стать самозанятым, если больше, то нет. Если Вы больше 2ух лет трудоустроены у одного работодателя, то Вы не сможете уволиться и платить 6%, а не 13%. Не могут стать самозанятыми адвокаты, нотариусы, госслужащие, вы перепродаете товары или услуги, получаете агентское вознаграждение.

Регистрация в качестве самозанятого бесплатная через госуслуги, личный кабинет налоговой или банк. Отчетности у самозанятых нет. Так же как и нет обязанности покупать онлайн кассу и эквайринг, чеки формируются в том же кабинете в приложении «Мой налог». Однако налог надо уплатить до 25 го числа следующего месяца за текущим. Налоговый вычет можно получить в сумме 10 000₽ и все.

Вроде бы все понятно и выгодно. Переходить на этот режим специальным уведомлением Налоговой не нужно, достаточно выбрать его в своем личном кабинете. Можно совмещать с работой по найму. НДФЛ 13% с заработной платы при этом никто не отменял.

Теперь ИП

Кто может стать ИП?

Любое дееспособное лицо, достигшее совершеннолетия на территории РФ. Иностранцы тоже могут быть ИП на территории РФ, если имеют даже временную прописку.

Как зарегистрировать ИП?

Процесс сложнее чем у самозанятых, нужен личный визит в налоговую с паспортом и заявлением о регистрации, а также заплатить 800 рублей госпошлину за регистрацию. Без личного визита могут зарегистрировать банки, причем бесплатно, без оплаты госпошлины при условии, что Вы откроете там расчетный счет. Кроме этого упростить регистрацию может МФЦ и портал госуслуг.

По видам деятельности есть ограничения?

При регистрации вы можете выбрать до 30 видов в заявлении, только определите основной и не включайте диаметрально противоположные, например: производство труб и розничная торговля напитков, — Налоговая этого не любит. Может отказать в регистрации.

Какие налоги и взносы платит ИП?

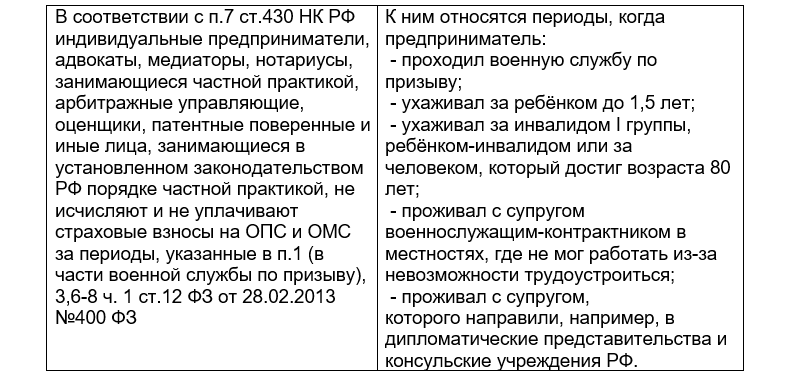

Если Вы ИП, то при регистрации сразу выберите, пожалуйста, нужный Вам режим налогообложения, от этого и будет зависеть, сколько налогов Вы будете платить. Правда у ИП есть обязательные платежи вне зависимости от дохода, это страховые взносы за себя. Сейчас эта цифра равна 40874 руб. в квартал. И она каждый год увеличивается. Хотя есть возможность их не платить, вот на этих основаниях:

Если в этом списке Вас нет, то придется платить. Причем 40874 это если доход до 300000 рублей в квартал, свыше — больше. О налогах с дохода ИП есть из чего выбрать. ИП может быть на патенте, УСН, ЕНВД до конца 2020 года или на основном режиме налогообложения. В зависимости от того что выбрать, столько и оплатите налогов.

Сколько платить на каком режиме налогообложения?

- На УСН 6% с дохода, который видит налоговая по расчетному счету и кассе. На УСН 15% с дохода за минусом подтвержденных расходов, минимум 1%.

- На ЕНВД -15% рассчитывается от арендованной площади, количества отработанных дней в торговой точке и так далее, там еще есть коэффициенты которые разные по каждому региону РФ.

- На патенте, сначала регистрируемся на сайте налоговой на определенный период в котором хотим вести деятельность в рамках этого режима, Патент рассчитывается в 6% от предполагаемого дохода в рамках региона РФ.

- На основном режиме налогообложения ИП платит 20% НДС за минусом подтвержденных с НДС покупок.

- ЕСХН, ещё один режим для ИП, его можно выбрать только если Вы — сельхозпроизводитель на 70% от общей выручки. Ставка 6%, а в некоторых регионах может быть от 0 до 6%.

Важный момент: в некоторых регионах есть пониженные ставки на упрощенных режимах кроме основного, их устанавливает регион по виду деятельности, который хочет развивать. Так в республике Башкортостан есть 2% производству по приоритетным направлениям, в Чечне действует ставка 1% на УСН.

По видам деятельности есть ограничения, чтобы применить упрощенный режим?

Да и не только по видам деятельности, но и по объему выручки и количеству сотрудников. Прежде чем выбрать режим, убедитесь исходя из своего основного вида деятельности, что он Вам подходит.

Кроме этих налогов ИП платит НДФЛ 13%, если Вы на основном режиме налогообложения, на упрощенных режимах — нет, но там есть исключения.

На каком режиме надо сдавать отчётность ИП и какую?

- На ЕНВД декларацию ежеквартально до 20 го числа за отчетным кварталом.

- На УСН авансировать можно ежеквартально, но обязательно сдавать отчет за год до 30 го апреля.

- На патенте отчетности нет

- На ЕСХН отчёт годовой др 31го марта следующего года.

- На основном режиме НДС ежеквартально до 20 го числа за кварталом. 3 НДФЛ раз в год, до 30 апреля за годом.

А может лучше ООО?

Общество с ограниченной ответственностью применяет все режимы налогообложения озвученные ранее. Разница лишь в форме собственности и ответственности за обязательства по деятельности, в том числе по налогам и долгам поставщикам. Ответственность само занятого, как и ИП за все обязательства платить средствами на картах, всех счетах и собственным имуществом. ООО отвечает по долгам в рамках уставного капитала, который вносит при регистрации. Так же как и привлечь директора к ответственности за нарушения законодательства по деятельности ООО органам намного сложнее.

Как зарегистрировать ООО?

Регистрация ООО сейчас стала много проще, чем раньше, причем например точка банк регистрирует ООО без оплаты госпошлины 4000 руб. Так же как и если Вы подаете документы через МФЦ электронно ее тоже платить не нужно. Не только точка банк, но и другие могут сделать за Вас пакет документов на регистрацию абсолютно бесплатно. Но подать нужно самим личным визитом и с оплатой госпошлины.

Как самостоятельно зарегистрировать ООО?

- Определите уникальное название соответственно Вашему виду деятельности.

- Определите состав учредителей: один или несколько.

- Выберите юр адрес, попросите у собственника гарантийное письмо с подтверждением предоставления

- Определите уставной капитал не менее 10000 рублей и чем будете его вносить: деньгами или имуществом.

- Подберите виды деятельности, которые будете указывать при регистрации, но не более 30 ти.

- Оформите документы на регистрацию: устав, решение/ протокол о создании, заявление о регистрации по форме Р11001, оплатите госпошлину 4000₽ и сохраните квитанцию.

- Если будете подавать лично то Ваши расходы на этом закончились, если из 2ух учредителей будет подавать один или представитель, то их подписи нужно заверить нотариусом и придется потратить еще 1500-2500 рублей.

- Юридический адрес тоже не бесплатно, а с ежемесячной арендной платой.

Зарегистрировали ООО и что дальше?

ООО может перейти на УСН, ЕНВД или патенте. Как и ИП уведомлением в налоговую сразу в течение месяца после регистрации. Все ставки налогов такие же.

Отчёты ООО какие сдает?

- На ЕНВД тоже что и ИП.

- На УСН тоже что и ИП.

- На патенте нет отчётов.

- На основном режиме налогообложения кроме НДС еще декларацию по налогу на прибыль ежеквартально до 28 числа за кварталом, декларации по налогу на имущество и транспорту до 01 февраля ежегодно, если они есть. Бухгалтерскую отчетность до 31.03 ежегодно.

- Кроме этого по сотрудникам и даже если их нет, то нулевой Расчет по страховым взносам ежеквартально до 31 числа за кварталом, СЗВ-М ежемесячно до 15 го следующего месяца, сзв-тд, если есть работники с электронными трудовыми и по ним были изменения: увольнения, перемещения также до 15 го числа, сзв-стаж ежегодно до конца февраля. Расчет по форме 4-ФСС каждый квартал до 25 го числа месяца за кварталом.

- Это общая отчётность по всем ООО.

Какие налоги платит ООО?

Те же, что и ИП на всех режимах налогообложения, а также обязательные взносы за сотрудников, если они есть в ФСС и ПФР. Все начисления по налогам с заработной платы составляют стандартно 45% от ФОТ

Важно: При продаже за наличку и через интернет сайты, терминалы ИП и ООО обязано установить онлайн кассу и эквайринг.

Ну и тем кто дочитал до конца терпеливо разбираясь в том,как и что зарегистрировать и куда потом отчитываться и сколько платить налогов, откровенный совет:

Сравнивая все варианты регистрации бизнеса, дешевле и быстрее зарегистрироваться самозанятым или ИП.

Сравнивая режим УСН для ИП и режим » самозанятый» выгоднее быть самозанятым, если Ваш вид деятельности туда подходит.

Сравнивая критерии: выгода, время, ответственность, налоги мой совет один: ООО на УСН 15%! Видов деятельности достаточно. Если работаешь с юр лицами, то нужно. Налог можно уменьшить на расход и заплатить минимальный — 1% в год, подтвердив расходы, кроме того есть льготные режимы в разных регионах, а если работать самозанятыми, то и за сотрудников налоги платить не надо (нет сотрудников — нет налогов и взносов за них).

Отчетности у ООО больше, но при совмещении режимов налогообложения, выбора правильной стратегии по налогам и грамотной бухгалтерии можно сократить их в разы. А выбор все равно за Вами кем быть перед государством, главное помнить принцип, что все режимы продуманы для сборов в казну и открывают картину Ваших доходов для налоговой. В моем понимании лучше заплатить человеку, используя его знания сократить расходы на бухгалтерию и налоги.

Количество показов: 2103

Теги данной публикации: ипооосамозанятые

Источник: xn--80abgj3a5ames.xn--p1ai