Может ли бухгалтер быть самозанятым? В некоторых ситуациях это возможно. Выгода очевидна: этот новый налоговый режим позволяет существенно сэкономить на налогах и физлицу, и компании, нанявшей его.

Кто такие самозанятые

Самозанятостью признается деятельность, которая позволяет применять специальный налоговый режим «Налог на профессиональный доход». Законодательно новый порядок налогообложения регулируется Федеральным законом №422-ФЗ от 27.11.2018. Применять его вправе физлица и ИП. Статус индивидуального предпринимателя получать не обязательно.

Новый спецрежим применяется в пилотном проекте и действует не на всей территории РФ. Полный список регионов, в которых функционирует пилотный проект, приведен в ст. 1 №422-ФЗ.

Поскольку этот налоговый режим новый, у работников и работодателей возникает много вопросов: может ли самозанятый быть одновременно наемным работником? Или надо обязательно прежде расторгнуть трудовой договор? И разрешается ли применять самозанятость работникам бухгалтерии?

Виды деятельности для самозанятости

Бухгалтерия — один из ключевых отделов любой компании, но и расходы, связанные с выплатами персоналу этого отдела, обычно высоки, поэтому руководители, стремясь оптимизировать затраты, задумываются, не вывести ли бухгалтеров за штат, предложив им зарегистрироваться в качестве самозанятых. Прямого запрета в Законе №422-ФЗ на это нет. Но есть ряд ограничений.

Перейти на уплату налога на профессиональный доход вправе физическое лицо или индивидуальный предприниматель, не имеющий наемных работников. Для этого необходимо пройти обязательную регистрацию.

Нельзя применять спецрежим, если:

- годовой доход превысил 2,4 млн руб.;

- у плательщика есть наемные работники;

- применяются иные спецрежимы;

- перепродаются товары или имущественные права;

- реализуются подакцизные или подлежащие обязательной маркировке товары;

- лицом осуществляется добыча полезных ископаемых;

- деятельность ведется в интересах другого лица по агентским договорам, договорам поручения и комиссии.

Бухгалтерия и самозанятость

Для ответа на вопрос, может ли главный бухгалтер быть самозанятым, обратимся к Закону о бухучете. В ст. 7 сказано, что руководитель возлагает ведение учета на главбуха, иное должностное лицо, заключает договор на оказание бухгалтерских услуг либо ведет учет сам. Главбух — это должностное лицо организации, штатный сотрудник.

Следовательно, прописывать в договоре на оказание услуг, что будут исполняться должностные обязанности главбуха, рискованно. Такой договор контролирующие органы переквалифицируют в трудовой. Необходимо заключить договор на оказание бухгалтерских услуг и точно прописать в нем их перечень.

Нередко бухгалтер ведет не одну, а несколько компаний. В этом случае, может ли самозанятый работать по трудовому договору и одновременно платить налог на профессиональный доход? Да, если трудовой договор заключен с одной организацией, а услуги в качестве самозанятого он оказывает другим компаниям.

Какие налоги уплачиваются

Налог уплачивается, исходя из суммы реализации товаров (работ, услуг). Бухгалтер как самозанятый при оказании услуг заплатит:

- 4% — физическим лицам;

- 6% — ИП и юридическим лицам.

О каждом поступлении денежных средств плательщик уведомляет ФНС через приложение «Мой налог», оператора или кредитную организацию. Сумма налога рассчитывается автоматически налоговым органом. О сумме к уплате приходит уведомление в приложении не позднее 12 числа следующего месяца. Перечисляют его не позднее 25 числа месяца, следующего за расчетным.

Какие налоговые платежи уплачивает вторая сторона? Как работать с самозанятым бухгалтером работодателю? Основной плюс в том, что компания, заключившая договор с таким исполнителем, освобождается от уплаты фискальных сборов с выплаченного вознаграждения.

У обеих сторон взаимоотношений на основе самозанятости возникает соблазн использовать его для снижения налогов. Но самозанятые и незаконная оптимизация — это очень рискованно. Контролирующие органы знают о таких попытках и тщательно проверяют такие договорные отношения. Если их признают прикрытием трудовых, то будут доначислены:

- работодателю: страховые взносы;

- работнику: НДФЛ.

Кроме того, работодатель заплатит штраф за нарушение трудового законодательства и за неисполнение обязанностей налогового агента по НДФЛ.

Плюсы и минусы самозанятости бухгалтера

Что выбрать: трудовой договор с главным бухгалтером или самозанятым? Рассмотрим плюсы и минусы самозанятости.

| Для работодателя: | |

| Не уплачиваются страховые взносы и НДФЛ в качестве налогового агента | При недостаточно грамотном составлении договора есть риск его переквалификации в трудовой |

| Нельзя заключать договор с самозанятым, если ранее с ним были трудовые отношения в течение последних двух лет | |

| Для признания вознаграждения в налоговых расходах требуется чек из приложения «Мой налог» | |

| Для бухгалтера: | |

| Низкая ставка по сравнению с НДФЛ (13%) | Нет выплат по больничным листам или отпускных |

| Не нужна регистрация в качестве ИП | Не идет стаж для пенсии |

| Автоматический расчет суммы платежа посредством приложения | Если вступить в добровольное пенсионное страхование, то преимущество ставки утрачивается |

Как самозанятому встать на учет

Чтобы стать плательщиком налога на профдоход, необходимо подать заявление и документы одним из следующих способов:

- через приложение «Мой налог» (дополнительно предоставляются паспортные данные и фотография);

- через личный кабинет налогоплательщика на сайте nalog.ru;

- через кредитную организацию.

ФНС уведомит о постановке на учет на электронную почту (если она известна) или почтой по месту жительства.

Для прекращения применения спецрежима подается заявление в налоговую инспекцию по месту жительства.

Источник: ppt.ru

Как в 1С показать расчеты с самозанятыми

С начала июля этого года специальный режим для самозанятых будет действовать по всей РФ.

Компании имеют возможность заключать соглашения с физическими лицами для приобретения товаров, услуг, рабочих ресурсов с учетом подоходного налога.

Расходы отображаются в чеке, который получает клиент от самозанятого.

Самозанятость в России с 01.07.2020

Согласно ФЗ №101 (от 01 апреля 2020), субъекты, зарегистрированные на территории России имеют право вводить режим налогообложения на специальную прибыль. Таким образом, региональное управление утверждает правовой документ, в соответствии с которым специрежим вводится для регионов, а самозанятость базируется на ФЗ №422 (от 27 ноября 2018).

Если предприятие либо ИП выступает в качестве плательщика дохода для самозанятого, не находящегося в статусе ИП, при этом доход облагается налогом, то следующего не предусмотрено:

- НДФЛ;

- страховые выплаты.

Если предприятие либо ИП выступают в роли покупателей товаров, услуг, рабочих ресурсов у самозанятого (вне зависимости от статуса ИП), то такие расходы подлежат внесению в базу подоходного налога. Обязательным требованием является наличие чека об оплате, который формируется через приложение Мой налог.

Чек выдается самозанятым при:

- наличной и безналичной электронной оплате (на момент совершения сделки);

- не позднее 9 числа следующего месяца, если речь идет о других формах безналичных расчетов.

1С: Бухгалтерия для отражения расчетов с самозанятыми

Пример: ООО Предприятие подписало с Петровым А. А. соглашение об аренде нежилой площади. Договор вступает в силу 1 сентября текущего года и подписан сроком на 7 месяцев. Стоимость аренды составляет 30 тысяч рублей. Оплата должна быть проведена до 5 числа месяца, который идет после истекшего месяца аренды. Средства переводятся на указанные банковские реквизиты Иванова П. И.

ООО Предприятие внесло оплату за сентябрь 4 числа следующего месяца. Медведев является самозанятым и, соответственно, формирует чек этим же числом через приложение Мой налог и отправляет его арендатору по электронной почте.

Для учета расходов Предприятия в программе 1С: Бухгалтерия, необходимо в интерфейсе сформировать новый шаблон (Справочник — Контрагенты).

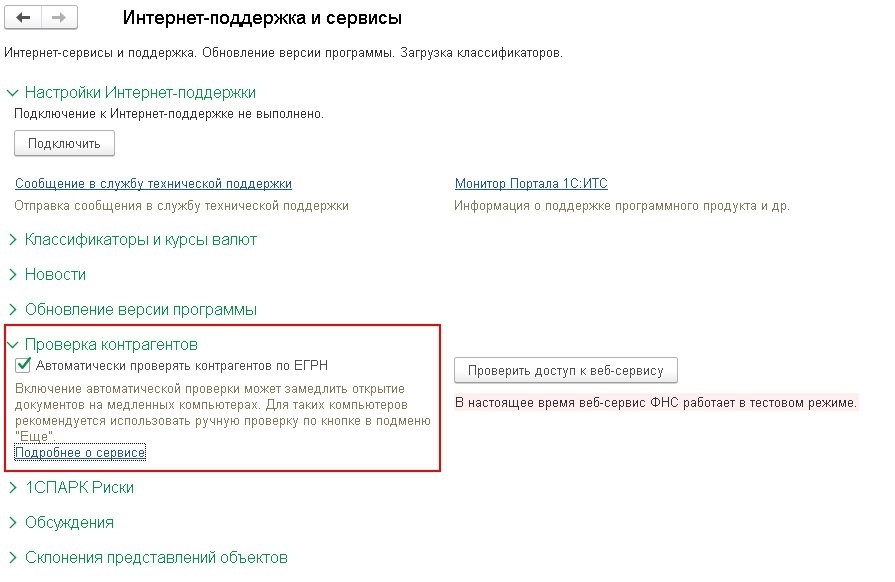

При внесении ИНН, программное обеспечение производит проверку с данными ФНС автоматически. Для запуска данной опции необходимо отметить флажком напротив опции Автоматическая сверка контрагентов по ЕГРН (раздел проверки контрагентов). Для этого нужно зайти в Администрирование, затем в Интернет-поддержку и сервисы. По результатам проверки программа отображает статус о наличии контрагента в базе данных.

Корреспонденция по плате за аренду (для отображения дохода физическому лицу) производится вручную через раздел Операции — Операции, введенные вручную. Далее нажимаем Создать, выбираем Операцию.

На основании данного действия, программа формирует корреспонденцию:

Дт. 26 кт 76.09 — 30 тысяч рублей (плата за сентябрь 2020)

Если средства переводятся на банковские реквизиты, то информация должна быть внесена в раздел Банк и касса — Платежные поручения. Также можно выбрать опцию Списание с расчетного счета.

При оплате наличными в кассе, пользователю нужно зайти в раздел Банк и касса — Кассовые документы, откуда выбрать Выдачу, затем сформировать документ Выдача наличных.

Источник: its-prim.ru

Платим самозанятому правильно: как юрлицу не попасть на штрафы

РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

Все больше компаний при привлечении новых сотрудников на некоторых участках работы обращаются к услугам самозанятых. Ведь за них не нужно платить страховые взносы и НДФЛ. Компания выдает только сумму, прописанную в договоре. Самозанятый сам платит налог — 6 % при оказании услуг юрлицу. Но есть нюансы.

Очевидной выгодой для компаний при сотрудничестве с самозанятыми стали снижение налогооблагаемой базы и уменьшение отчетной документации. С чего начать работу, какие правила следует соблюдать и как оплачивать услуги самозанятых, объясняют читателям Финтолка эксперты платформы Наниматель.

Договор — основание работы с самозанятым

Сотрудничество с самозанятым начинается с подписания договора гражданско-правового характера (ГПХ). Следует помнить, что если статус плательщика налога на профессиональную деятельность (НПД, так называется налоговый режим самозанятых) имеет бывший сотрудник, с момента увольнения которого не прошло двух лет, то договор компания заключить не может. Налоговая тщательно отслеживает подобные действия и в случае нарушения применит санкции.

Решив обратиться к услугам самозанятого, необходимо удостовериться, что гражданин зарегистрирован в качестве плательщика НПД, и обязательно указать в договоре его налоговый режим.

Источник: fintolk.pro