Статья 5 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» не связывает постановку налогоплательщика на учёт с его регистрацией по месту жительства. В связи с чем, Ваши удаленные сотрудники, в том числе из других областей, могут поставить себя на учёт в качестве налогоплательщиков. Однако, учитывая, что законодатель имел в виду, что деятельность должна иметь место именно в Москве, следует избегать указание в договорах на то, что работа осуществляется дистанционно в ином субъекте Российской Федерации. При этом сотрудники должны вначале поставить себя на учет в качестве самозанятых (указав в заявление в качестве региона деятельности Москву), а затем уже заключить с Вами договор.

Постановка на учет в налоговом органе в качестве налогоплательщиков граждан других государств — членов Евразийского экономического союза осуществляется налоговым органом на основании заявления о постановке на учет при использовании доступа к личному кабинету налогоплательщика, если иное не предусмотрено настоящей статьей (статья 5 № 422-ФЗ).

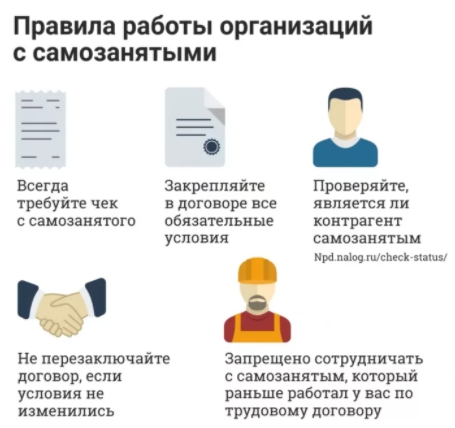

КАК ЗАЩИТИТЬ СЕБЯ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА САМОЗАНЯТОМУ

Более подробно об учете таких граждан разъяснено в информации ФНС России от 09.01.2019 года: «Стать самозанятым легко можно не только с российским паспортом.

В соответствии со ст. 5 Федерального закона N 422-ФЗ от 27.11.2018 граждане Евразийского экономического союза могут зарегистрироваться в России в качестве самозанятых. Помимо России в ЕАЭС входят Беларусь, Армения, Казахстан и Киргизия.

Для этого достаточно иметь ИНН и учетную запись в Личном кабинете налогоплательщика — физического лица. Пользователю необходимо скачать на телефон приложение «Мой налог» и зарегистрироваться в нем с помощью логина-пароля от Личного кабинета. Кроме того, доступна веб-версия кабинета для самозанятых.

Если у гражданина ЕАЭС нет ИНН, то в соответствии с принципом экстерриториальности ФНС России и п. 7 ст. 83 Налогового кодекса РФ получить его можно в любой инспекции, работающей с физлицами, в течение пяти рабочих дней. Для этого необходимо заявление и паспорт. После получения ИНН там же в инспекции можно получить логин-пароль от Личного кабинета. Это займет всего 15 минут.

После чего гражданин ЕАЭС может регистрироваться в качестве самозанятого — с помощью мобильного приложения или веб-версии кабинета».

Гражданско-правовыми договорами являются договор возмездного оказания услуг, договор подряда, агентский договор, договор поручения, договор комиссии.

Учитывая, что специальный налоговый режим не вправе применять лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров (подпункт 5 пункта 2 статьи № 422-ФЗ), приемлемым вариантом для большинства работодателей является договор подряда или договор возмездного оказания услуг.

Системность выплат, размер выплат определяются договором. Наиболее предпочтительно ставить размер выплат от объема выполненных работ, определяемом актом выполненных работ, которые подписываются сторонами ежемесячно. Ограничения по продолжительности взаимоотношений отсутствуют.

Переквалификация в трудовые отношения государственной инспекцией труда или судом.

Учитывая дистанционный характер работы, а так же самостоятельную постановку на учёт в качестве плательщиков налога на профессиональный налог, такой риск практически отсутствует, при условии, что Вами не будет допущено грубых ошибок.

В целях его минимизации рекомендуем выстраивать отношения именно как с исполнителем услуг, то есть не обращаться в электронной почте к ним, используя такие слова, как работник, работодатель, не предъявлять требования, не относящиеся к договору. Суть гражданско-правовых отношений в том, что для Вас не имеет значение процесс выполнения работы (например, режим рабочего дня), имеет значение только результат работ. По договору возмездного оказания услуг исполнитель сохраняет положение самостоятельного хозяйствующего субъекта, в то время как по трудовому договору работник принимает на себя обязанность выполнять работу по определенной трудовой функции (специальности, квалификации, должности), включается в состав персонала работодателя, подчиняется установленному режиму труда и работает под контролем и руководством работодателя; исполнитель по договору возмездного оказания услуг работает на свой риск, а лицо, работающее по трудовому договору, не несет риска, связанного с осуществлением своего труда. Что бы полностью свести данный риск к нулю, возможна регистрация сотрудников как ИП, при этом как плательщики налога на профессиональный доход, они будут освобождены от уплаты страховых взносов, в том числе фиксированных.

Может ли ООО работать с самозанятыми и как правильно оформить сотрудничество

Появление новых форм индивидуальной деятельности, которая подлежит регистрации в налоговой, существенно повышает и количество вопросов, связанных с ними. С октября 2020 года каждый гражданин РФ может зарегистрироваться в качестве самозанятого.

Эта категория налогоплательщиков может оказывать услуги как физическим, так и юридическим лицам. Несмотря на более высокие налоговые отчисления для самозанятого в этом случае, работать с предприятиями и организациями может быть на порядок выгоднее, поэтому многих людей перешедших на этот режим налогообложения, интересуют тонкости взаимоотношений с ООО.

Осведомленность в этом вопросе необходима для правильного оформления документов и оплаты государственных сборов, поэтому так важно разобраться как работать самозанятым с ООО.

- 1 Возможно ли сотрудничество

- 2 Плюсы и минусы работы

- 2.1 Для самозанятого

- 2.2 Для общества с ограниченной ответственностью

- 3.1 Договор

- 3.2 В каком случае договор может быть устным

Возможно ли сотрудничество

Граждане, которые выбрали для себя самозанятость или налог на профессиональный доход в качестве вида регистрации в налоговом органе, имеют право на предоставление услуг юридическим лицам.

Эта возможность была прописана еще в самом начале проекта, который стартовал в 2019 году. Каких-либо ограничений по регионам или иным критериям, в настоящее время, не предусмотрены. Только при наличии значительного дохода, который может быть получен от ООО (лимит 2,4 млн рублей) сотрудничество с юридическим лицом окажется невозможным.

Плюсы и минусы работы

Как и в любом виде деятельности самозанятость может иметь как плюсы, так и существенные недостатки. Минусы и положительные качества взаимоотношения юридических лиц с людьми, платящими профессиональный налог, могут присутствовать практически в любой сфере деятельности, которая может осуществляться по такому принципу.

Для самозанятого

Основным недостатком для самозанятого предоставлять услуги юридическим лицам заключается в повышении ставки процентных отчислений с 4 до 6 процентов. Эта разница может быть довольно ощутимой при больших размерах отчислений.