Самозанятый — это физическое лицо, самостоятельное уплачивающее налог на профессиональный доход от оказания личных услуг другим физическим или юридическим лицам вне трудовых отношений, а также от реализации продукции исключительно собственного производства.

✎ Главный отличительный признак самозанятого лица — это получение вознаграждения за свой труд непосредственно от заказчиков по гражданско-правовым договорам оказания услуг, выполнения работ, проката или аренды личного имущества, а не от работодателей по трудовым договорам.

Кто может зарегистрироваться самозанятым?

✎ На территории России зарегистрироваться самозанятыми в качестве плательщиков налога на профессиональный доход вправе граждане России, Армении, Белоруссии, Казахстана и Киргизии. Остальные иностранцы должны получать патент или оформлять рабочую визу и разрешение на работу.

Как зарегистрироваться самозанятым?

✐ В отличие от ИП, регистрация в качестве самозанятого лица осуществляется на бесплатной основе, без взимания государственной пошлины.

✎ Регистрация в качестве самозанятого лица — плательщика налога на проффессиональный доход — осуществляется удаленно по сети интернет:

- через портал госуслуг,

- в личном кабинете налогоплательщика физического лица на сайте ФНС России,

- на сайте «Мой налог» или с помощью одноименного мобильного приложения, доступного для скачивания и установке на смартфон,

- с помощью уполномоченных партнеров ФНС России.

✎ Самый удобный и интуитивно понятный вариант регистрации — на сайте «Мой налог» при наличии подтвержденной учетной записи на портале госуслуг. Регистрация при этом происходит моментально, без всяких лишних заморочек.

Расчет и уплата налога на самозанятых

✎ Налог на профессиональный доход (налог на самозанятых) уплачивается по итогам каждого месяца в следующем месяце до 25-го числа только в том случае, если была выручка от продаж.

✎ В случае, если за отчетный месяц продаж не было, то налог на профессиональный доход не уплачивается.

✎ Сумма налога на профессиональный доход самозанятого лица к уплате рассчитывается автоматически на основе данных, введенных самозанятым лицом при оформлении продаж в личном кабинете самозанятого лица на сайте «Мой налог» или его одноименном мобильном приложении.

✎ При этом доход, полученный от физических лиц, облагается по ставке 4%, а от ИП и организаций — по ставке 6%.

✎ Таким образом, налог на самозанятых зависит исключительно от наличия продаж у самозанятого лица в отчетный период (за календарный месяц).

✐ Уменьшение полученного дохода от продаж на понесенные расходы – не предусмотрено, но плательщикам налога на профессиональный доход предоставляется налоговый вычет.

Налоговый вычет для самозанятых

✎ Самозанятым лицам предоставляется налоговый вычет в размере 10’000 рублей для уменьшения налога на профессиональный доход к уплате.

✐ Но это не тот вычет, что позволяет вернуть НДФЛ. Налоговый вычет дают не каждый год, а один раз при начальной регистрации в качестве самозанятого. (Даже если сняться с учета, а потом опять встать, вычет не начнут считать заново — предоставят только остаток.)

✐ Предоставляется вычет, как и считается сам налог для самозанятых, автоматически. Поэтому нам не нужно самим следить за его превышением.

✐ Если нам поступила какая-то сумма от продаж, то налог с этой суммы будет уменьшаться на 1% с поступлений от физлиц и 2% с поступлений от ИП и организаций до тех пор, пока общая сумма вычета не достигнет 10’000 рублей.

Например, наша выручка за месяц составила 20 тысяч, из них 10 тысяч получено от физлиц и 10 тысяч от юрлиц.

Налог составит 1000 рублей ((10000 х 4%) + (10000 х 6%)),

а налоговый вычет 300 рублей ((10000 х 1%) + (10000 х 2%)).

Налог к уплате, таким образом, составит 700 рублей (1000 — 300) вместо 1000 рублей.

✐ В 2020 году к основному налоговому вычету предоставлен дополнительный (разовый) налоговый вычет в размере МРОТ (12’130 рублей), позволяющий уменьшить сумму налога, подлежащую уплате с 01.07.2020 года по 31.12.2020 года.

✐ Дополнительный налоговый вычет прибавляется к основному налоговому вычету. В течение 2020 года весь налоговый вычет будет автоматически применяться для полной уплаты налога на профессиональный доход, а также задолженности и пени.

✐ Неиспользованная в 2020 году часть дополнительного налогового вычета в 2021 году будет аннулирована.

✐ Самозанятые, которые впервые встали на учет после 01.06.2020, также могут воспользоваться повышенным вычетом, то есть в 2020 году вычет максимум составит 23 130 рублей.

✐ Если у самозанятого имеет задолженность по уплате налога на профессиональный доход, то налоговая инспекция сначала зачтет вычет в счет их погашения, а оставшаяся часть вычета пойдет в уменьшение налога к уплате.

Отчетность самозанятых

✐ От самозанятых не требуется представления налоговой декларации по налогу на профессиональный доход, все доходы сразу учитываются в личном кабинете самозанятого лица на сайте «Мой налог» в онлайновом режиме по мере оформления продаж и, как следствие, налог к уплате рассчитывается автоматически с учетом налоговых вычетов.

Обременяются ли самозанятые страховыми взносами в фиксированном размере?

✎ Самозанятым лицам не нужно не только предоставлять налоговую отчетность, но и уплачивать обременительные страховые взносы на свое обязательное пенсионное страхование в фиксированном размере.

✐ Уплата страховых взносов на обязательное пенсионное страхование самозанятого лица не производится.

✎ Но из суммы уже уплаченного налога 1,5% средств автоматически пойдут на обязательное медицинское страхование самозанятого лица.

Как самозанятым оформить продажу и расчеты с заказчиками? Нужна ли самозанятому лицу онлайновая касса?

✐ Расчеты самозанятых лиц с заказчиками по оказанным услугам оформляются чеками, которые формируются в личном кабинете самозанятого лица на сайте «Мой налог» или в его одноименном мобильном приложении. Также оформить продажи можно на сайтах уполномоченных партнеров ФНС России с синхронизацией в личном кабинете самозанятого лица.

✐ Приобретать, устанавливать и регистрировать онлайновую кассу для самозанятого лица не нужно, действующее законодательство не распространяет на самозанятых лиц такого требования.

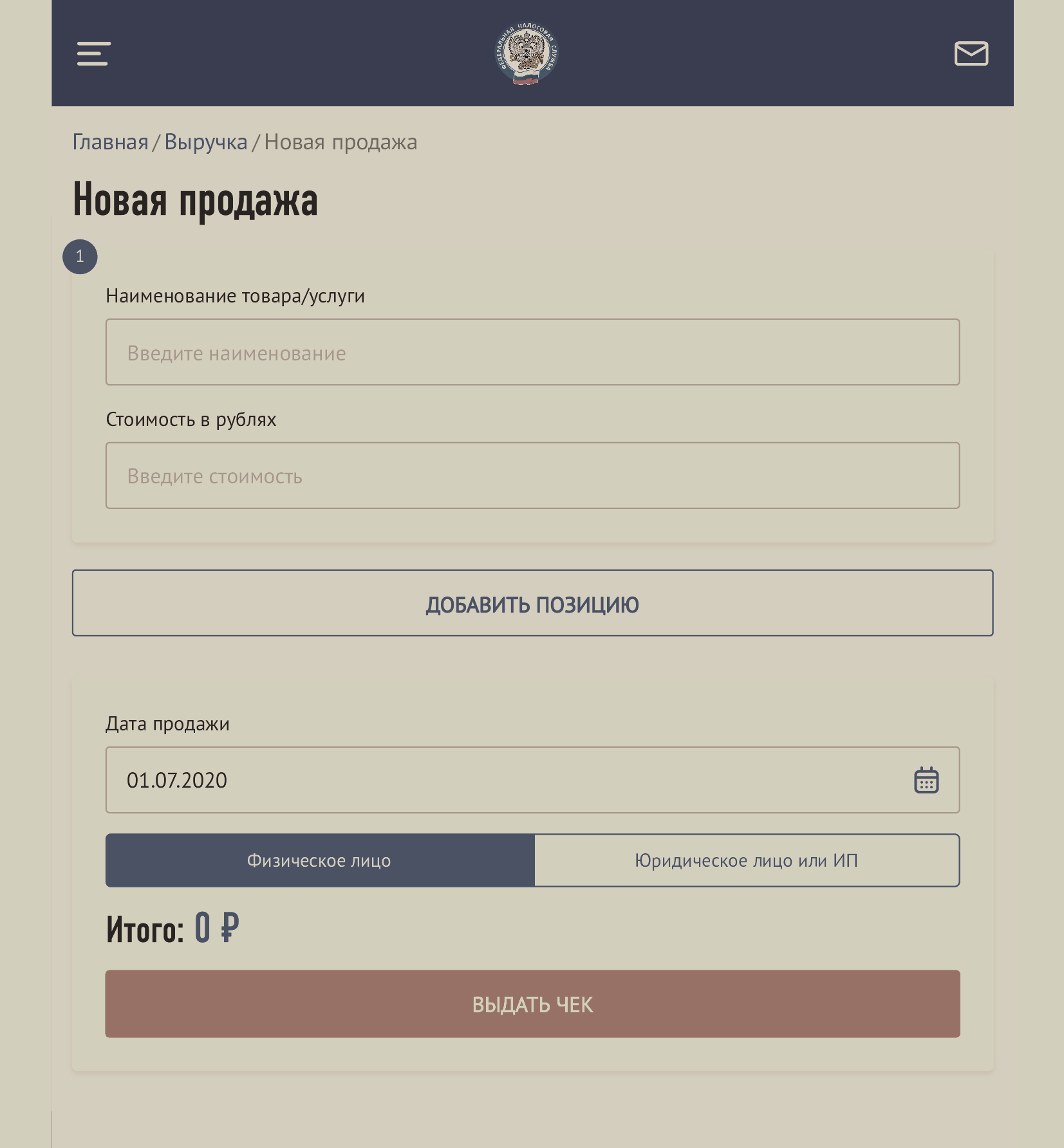

✐ Формирование чеков в личном кабинете самозанятого лица на сайте «Мой налог» или его одноименном мобильном приложении не представляет абсолютно никакой сложности.

✐ Для это нам нужно лишь указать наименование услуги или товара собственного изготовления, его стоимость, при необходимости скорректировать дату продажи (по умолчению указана текущая) и выбрать статус заказчика («Физическое лицо» или «Юридическое лицо и ИП»).

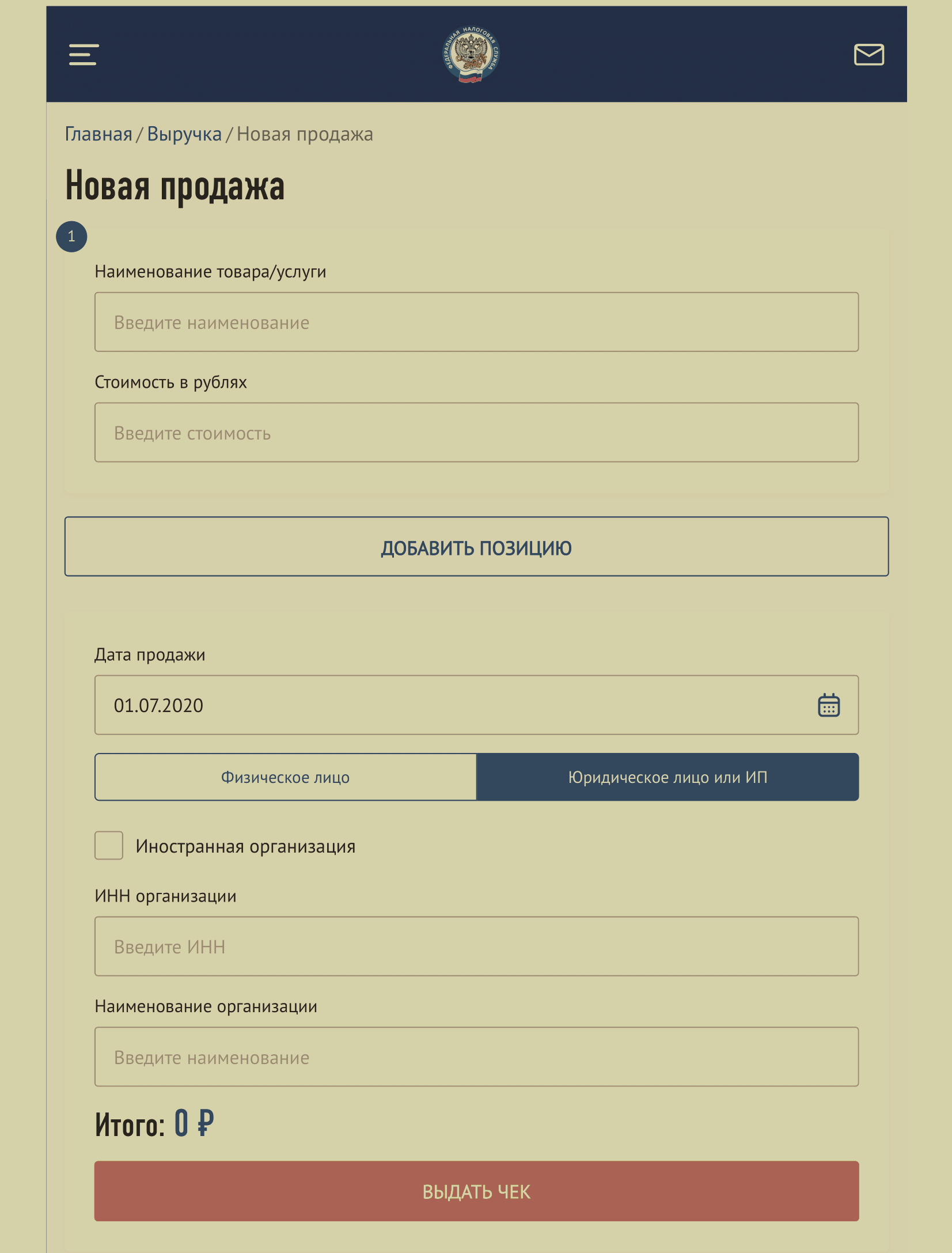

✐ Если мы выбрали статус заказчика как «Юридическое лицо или ИП», то дополнительно нам нужно указать наименование организации или ФИО ИП и ИНН.

✐ Если в спецификации продажи у нас не одна позиция, а две и более, то нажав на кнопку «Добавить позицию» можно увеличить количество строк в чеке. Итоговая сумма в чеке посчитается автоматически.

Веб-форма оформления продажи для физического лица

Веб-форма оформления продажи для ИП или юридического лица

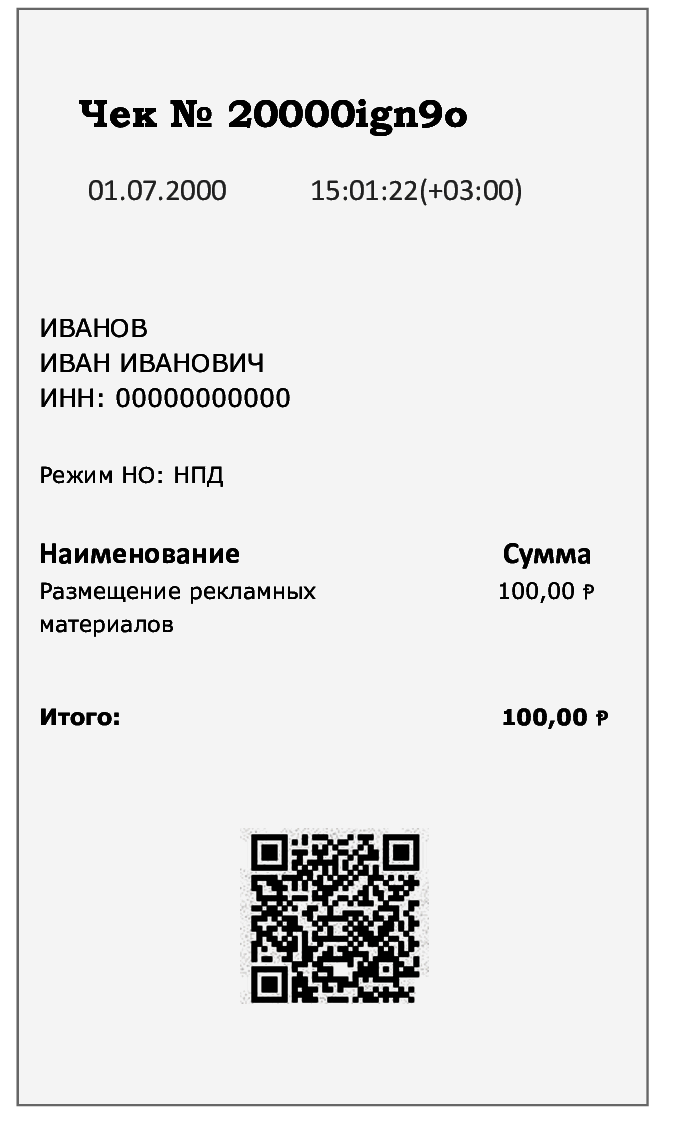

✐ По завершении заполнения веб-формы новой продажи — нажимаем кнопку «Выдать чек», на экран выводится печатная форма чека, которую можно сохранить на локальном компьютере или скопировать и отправить постоянной ссылкой.

Образец чека с тестовыми данными:

✐ Оформленную продажу можно отменить по основаниям возврата средств или как ошибочно оформленную.

✐ Зафиксированная продажа с выданным чеком является одновременно фискальной операцией учета наших доходов в целях уплаты налога на профессиональный доход.

✐ Чек, сформированный самозанятым лицом в личном кабинете на сайте «Мой налог» или в его одноименном мобильном приложении является аналогом кассового чека, документально подтверждающим факт получения оплаты за оказанные услуги.

Какие установлены для самозанятого способы передачи чека заказчику?

✐ Чек выдается заказчику в день день получения средств оплаты. При этом чек может быть передан заказчику одним из трех способов:

- распечатан и вручен заказчику,

- выслан на электронный адрес заказчика услуги в случае предоставления заказчиком такого адреса,

- предоставлен для считывания по QR-коду чека с мобильного телефона самозанятого с помощью телефона заказчика.

Какие услуги можно и нельзя оказывать в качестве самозанятого?

✐ Перечень услуг, доступный для оказания населению и субъектам экономической деятельности самозанятыми лицами, является открытым, поскольку законодательно запрещены лишь отдельные виды деятельности. А это значит то, что не запрещено — разрешено.

✎ Самозанятые лица не вправе торговать покупными товарами для перепродажи, в том числе подакцизными товарами, заниматься добычей и реализацией полезных ископаемых, а также осуществлять деятельность по гражданско-правовым договорам комиссии, поручения и агентским договорам.

✐ Наиболее востребованными могут оказаться следующие услуги самозанятого лица:

- Предоставление услуг по временному проживанию,

- Предоставление услуг по временному хранению вещей, багажа,

- Услуги сдачи в аренду или напрокат личного имущества,

- Услуги ведения домашнего хозяйства,

- Услуги гувернантки, няни, сиделки,

- Услуги повара, кондитера,

- Услуги по уборке помещений,

- Услуги дворника,

- Услуги сторожа, вахтера,

- Услуги грузчика, носильщика,

- Услуги диетолога, логопеда, психолога,

- Услуги косметолога, маникюр, педикюр, тату, пирсинг, эпиляция,

- Услуги парикмахера, стилиста,

- Услуги массажиста,

- Услуги репетитора,

- Услуги спортивного тренера,

- Услуги по благоустройству территории и ландшафтному дизайну,

- Услуги садовода, цветовода, флориста,

- Услуги газонокосильщика,

- Услуги землекопа,

- Услуги бухгалтера, налогового консультанта,

- Услуги риелтора,

- Услуги юриста,

- Услуги художника, декоратора,

- Услуги фотографа, видео и звукооператора,

- Услуги оцифровки, полиграфии,

- Услуги водителя по перевозке грузов или пассажиров,

- Услуги курьера, экспедитора,

- Услуги автоэвакуатора и буксировщика,

- Услуги автомойщика,

- Услуги ремонта легковых и грузовых автомобилей,

- Услуги охотника, рыболова,

- Услуги по уходу за животными,

- Услуги кинолога,

- Услуги дрессировщика зверей,

- Услуги по вакцинации животных,

- Услуги передержки животных,

- Услуги кузнеца,

- Услуги столяра, плотника,

- Услуги сантехника, электрика,

- Услуги по ремонту и отделке помещений, штукатура, маляра,

- Услуги по ремонту бытовой техники, электроники, домашней утвари,

- Услуги по приему и сдаче лома,

- Услуги проектировщика,

- Услуги сборщика, комплектовщика,

- Услуги гида, экскурсовода,

- Услуги переводчика,

- Услуги держателя платных туалетов,

- Услуги артистические ведущего, шоумена, тамады, певца, чтеца-декламатора, музыканта,

- Услуги модельера,

- Услуги по ремонту одежды и обуви, пошиву одежды, выбору тканей, кройке, шитью,

- Услуги химчистки вещей,

- Услуги маркетолога,

- Услуги по проведению опросов общественного мнения,

- Услуги копирайтера,

- Услуги программиста,

- Услуги веб-мастера, верстки и веб-дизайна,

- Услуги анализа и обработки данных,

- Услуги кустарно-ремесленного изготовления изделий,

- Услуги выращивания растений,

- и любые другие услуги, кроме запрещенных.

Возможно ли совмещение оказания услуг в качестве самозанятого с основной работой по трудовому договору?

✎ Совмещение самозанятости с основной работой по трудовому договору не только допускается, но и приветствуется, так как государство заинтересовано в монетизации нашего досуга, что позволяет пополнять региональные бюджеты за счет налога на профессиональный доход.

✎ При этом налогом на профессиональный доход облагаются только доходы, полученные от заказчиков, а не от работодателя, то есть заработная плата по месту работы налогом на профессиональный доход не облагается. (Заработная плата по месту работы облагается налогом на доходы физических лиц, который удерживает с работника и перечисляет в бюджет работодатель.)

✎ Следовательно, самозанятость человека может быть полной или частичной, совмещаемой с основной работой.

Какие доходы самозанятого не облагаются налогом на профессиональный доход?

✐ Не признаются объектом налогообложения по налогу на профессиональный доход следующие виды доходов:

- получаемые в рамках трудовых отношений (зарплата, премии);

- от продажи собственного недвижимого имущества (дом, квартира) и транспортных средств;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- от уступки (переуступки) прав требований;

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности;

- в натуральной форме.

Условия и ограничения, связанные с применением налогового режима налога на профессиональный доход

✐ Кроме ограничений по видам экономической деятельности и запрету на использование труда наемных работников по трудовым договорам, право на применение налогового режима по налогу на профессиональный доход утрачивается при превышении дохода в течение календарного года на сумму 2’400’000 рублей.

✐ Как только мы привысим этот лимит, личный кабинет самозанятого на сайте «Мой налог» и одноименное мобильное приложение перестанут принимать информацию о новых платежах.

✐ После отмены режима НПД нам придется платить налоги другим способом. Но в новом году мы снова сможем зарегистрироваться в качестве самозанятого лица и сможем снова применять налоговый режим НПД.

✐ В большинстве случаев при утрате права на налоговый режим НПД нам придется платить стандартный налог на доходы физических лиц (НДФЛ), который составляет 13%.

✐ Уплачивать НДФЛ придется нам самим в случае оказания услуг физлицам, не зарегистрированным в качестве ИП, а в случае если заказчик — ИП или организация, то законом на него возложена обязанность по удержанию и перечислению НДФЛ.

✐ По итогам года нам придется представить в налоговый орган еще и налоговоую декларацию по форме 3-НДФЛ.

Подтверждение статуса самозанятого и полученных доходов

✐ Факт регистрации в качестве самозанятого подтверждает Справка о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход (по форме КНД 1122035).

✐ Доход самозанятого лица подтверждает Справка о состоянии расчетов (доходах) по налогу на профессиональный доход (по форме КНД 1122036).

✐ Обе справки можно сформировать в личном кабинете самозанятого на сайте «Мой налог» или в одноименном мобильном приложении и скачать в файле универсального формата pdf. При этом файл справок будет подписан усиленной квалифицированной электронной подписью ФНС России.

Образец изображения электронной подписи в файле pdf:

✐ Файлы справки можно отправлять по электронной почте любым заинтересованным лицам.

Если остались вопросы или что-то непонятно,

Вы можете попробовать найти нужную информацию, воспользовавшись поисковой строкой:

Текущее информирование малого и микробизнеса

Обзоры предложений

для людей и для бизнеса

от малого и микробизнеса

Публикации на этом сайте составляются на основе обзора открытых (общедоступных) источников информации с целью расширения способов удовлетворения потребностей человека в получении специализированной информации, знаний и профессиональных компетенций в сфере бухгалтерского учета и права.

vrn-buh .ru — сайт для предпринимателей и самозанятых

Источник: vrn-buh.ru