Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Может ли самозанятый арендовать помещение». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Самое частое нарушение собственников коммерческих площадей — это неуплата налогов. Обычно за это устанавливается штраф в размере 20% от неуплаченной суммы налога, уточнил Денис Зайцев, руководитель налоговой практики юридической фирмы BMS Law Firm. Он пояснил, что также начисляются пени в размере 1/300 от ставки рефинансирования (хотя это и не мера ответственности, а мера обеспечения надлежащего исполнения обязательства). По прошествии определенного количества времени ставка становится 1/150, что жестче обычного кредитования.

Чем могут заниматься самозанятые в 2023 году

НПД разрешён только для некоторых видов деятельности:

- оказание услуг;

- выполнение работ;

- реализация товаров своего изготовления.

Перепродавать закупленные готовые товары нельзя, поэтому НПД не подходит для розничной или оптовой торговли. Регулируют деятельность плательщиков налога на профдоход два закона: № 422-ФЗ и № 425-ФЗ, оба от 27.11.2018 года. В этих законах указаны дополнительные ограничения по видам деятельности. Так, запрещены:

- реализация подакцизных и маркированных товаров;

- добыча и реализация полезных ископаемых;

- деятельность посредников, медиаторов, нотариусов, адвокатов, арбитражных управляющих, оценщиков;

- сдача в аренду нежилых помещений;

- продажа транспорта и недвижимости.

Кроме того, существует установленный лимит доходов — не более 2,4 млн рублей. Если он превышен, надо регистрировать предпринимательскую деятельность в форме ИП или ООО.

Могут ли самозанятые снять помещение в аренду?

Пользователи Jump.Finance часто задают нам этот вопрос. Все зависит от того, чем вы занимаетесь. Более того в каждой сфере есть свои нюансы. Разберем небольшой пример: Алексей по специальности преподаватель английского языка. Он не работает в школе, а занимается репетиторством на дому и получает с этого доход, как самозанятый.

А вот если он захочет арендовать помещение, чтобы проводить занятия с учениками до 18 лет, то для этого ему будет нужно получить разрешение от СЭС и Роспотребнадзора. Но эти ведомства сотрудничают только с организациями, поэтому Алексей сможет получить разрешение, только если оформит ИП (и будет нести ответственность, в соответствии с новым статусом). Однако он вполне может снять небольшой офис, чтобы проводить занятия с лицами старше 18 лет — на это специальное разрешение не нужно.

Для аренды помещения необходимо понимать, что именно вы будете там делать. Если вам нужно помещение чтобы самому производить товары или работать как в офисе, то никаких проблем не возникнет. Вы самостоятельно работаете и несете персональную ответственность за себя и свои действия.

А вот если вы оказываете услуги для других людей, то помещение должно соответствовать определенным стандартам безопасности. Особенно это касается тех помещений, в которых находятся дети — к ним требования еще строже. Необходимо пройти проверку в СЭС, МЧС, Роспотребнадзоре, но об этом ниже.

Закон, регулирующий аренду нежилого помещения лицом в статусе самозанятого

Все нормы, регламентирующие деятельность самозанятых отражены в ФЗ-422 от 27.11.2018. Для самозанятых нет никаких ограничений для аренды помещения под свои цели, главное не осуществлять деятельность, которая запрещена плательщикам НПД.

Также это подтверждается 421 статьей Гражданского Кодекса Российской Федерации — любые дееспособные граждане вправе заключить договор как с организациями, так и с другими лицами. А 651 статья ГК РФ не содержит запрета самозанятым подписывать договор аренды нежилого помещения. Таким образом, все, кто по закону обязаны платить НПД, вправе это сделать. Причем это может быть нежилой объект, предназначенный для получения дополнительной прибыли – через оказание в этих условиях конкретных услуг (работа самозанятого). Ограничения отсутствуют, если договор аренды не нарушает ФЗ-422.

А если сдать в доверительное управление?

Бывает так, что собственник не может или не хочет заниматься всеми вопросами сдачи квартиры в аренду. Он может быть занят на основной работе или проживать в другом городе. Для таких собственников тоже есть вариант – доверительное управление недвижимостью.

Занимаются этим специальные компании по доверительному управлению (это обычно подразделения агентств недвижимости). Компании предлагают собственникам получать стабильный ежемесячный доход за переданную в управление квартиру.

Больше всего таких компаний работает в Москве и крупных городах, где есть развитый рынок аренды жилой недвижимости. Компании предлагают клиентам широкий спектр услуг, но в данном случае больше всего интересно «полное» управление – когда хозяин не вмешивается в процесс и только получает свою часть дохода.

Компании по доверительному управлению работают по разным направлениям – кто-то ориентируется на долгосрочную аренду, а кто-то – на посуточную. Во втором случае доход выше, что позволяет зарабатывать на операции всем сторонам.

Тарифы на управление недвижимостью составляют ориентировочно 20% от «генерируемых» жильем потоков денег – это наиболее часто встречающаяся величина. Некоторые компании устанавливают тарифы от 5 до 50% – во втором случае собственник жилья будет застрахован от всех возможных проблем с недвижимостью (компания даже будет вести отчетность ИП за него).

В данном случае суть рассматриваемой проблемы не меняется – собственник так же получает деньги от сдачи квартиры в аренду, только договор заключается не с конкретным арендатором, а с компанией по доверительному управлению.

Как самозанятому сдавать квартиру

Самозанятый может сдавать жильё в аренду с момента постановки на учёт в налоговую службу через приложение «Мой налог» или банковский кабинет клиента.

При регистрации в качестве самозанятого вам потребуются только ваши личные документы. Никаких документов на квартиру (в том числе доверенность) предоставлять не нужно.

Как зарегистрироваться самозанятым — подробная инструкция здесь.

Главное условие возможности самозанятого сдавать квартиру в аренду – нахождение недвижимости в регионе, где проводится эксперимент по самозанятости. В противном случае, владелец может сдавать жильё только как физлицо, но не как самозанятый.

Можно ли сдавать не свою квартиру?

В связи с тем, что самозанятость – новое явление, порой у людей возникают интересные вопросы на тему прав самозанятых лиц. Один из них – могут ли самозанятые сдавать не свою квартиру (а мамы, брата, соседа и т.п.).

С точки зрения закона, самозанятый может получать доход исключительно от услуг, которые он оказывает или товара, который производит. То есть, предоставление жилья в обмен на деньги – это как раз-таки услуга, которую он оказывает сам. Поэтому, даже если жилье не принадлежит самозанятому на праве собственности, он может получать доход, как арендодатель.

Правда, в случае сдачи чужого жилья, самозанятому потребуется наличие дополнительного документа – доверенности на право управления данной недвижимостью.

Этот документ в дальнейшем убережет самозанятого арендодателя от претензий со сторону налоговой. Заверять у нотариуса ее не нужно, достаточно просто составить документ, указав в нем:

- паспортные данные доверителя и получателя доверенности;

- место положения жилья;

- право на управление имуществом (недвижимостью, в том числе предоставление ее в пользование третьим лицам – обязательно прописать!).

Ограничения по виду деятельности

В законе № 422-ФЗ приведен перечень тех видов деятельности, которыми нельзя заниматься и применять в отношении них НПД. Можно сделать вывод, что любой иной деятельностью, которая не указана в законе № 422-ФЗ, заниматься с применением НПД можно. Рассмотрим, может ли самозанятый сдавать в аренду квартиру, допустима ли сдача самозанятым в аренду нежилого помещения, а также сдача самозанятым в аренду автомобиля.

Подпункт 3 п. 2 ст. 6 закона № 422-ФЗ не относит к объектам налогообложения при применении НПД доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений).

Таким образом, о сдаче в аренду самозанятыми можно сказать следующее:

- сдача в аренду нежилого помещения самозанятым недопустима;

- сдача квартиры в аренду — это самозанятые граждане могут делать, равно как и сдавать в аренду автомобиль.

Пример заключения договора

Разумеется, договор заключается в письменном виде на бумаге. Вначале необходимо полностью указать реквизиты обеих сторон. В договоре указывается все то, что сдается в аренду с подробным перечислением. Необходимо указать, на какой срок нежилое помещение сдается в аренду. Важным моментом является размер арендной платы.

Важно! Бесплатно пользоваться помещением на основании договора аренды нельзя.

Для этого существует договор безвозмездного пользования. Если в договоре аренды не будет указана величина арендной платы, юристы такой договор признают ничтожным. Прописываются в договоре и иные условия, например, проведение текущего ремонта, необходимость осуществления коммунальных платежей, иные моменты.

Обязательно отражаются условия, по которым договор расторгается досрочно. Например, несвоевременная оплата за аренду в соответствии со ст. 619 ГК РФ может служить основанием для досрочного расторжения договора.

Естественно, после составления договора его следует подписать обеими сторонами.

В конце следует отметить, что государство заинтересовано в том, чтобы в казну поступало как можно больше налоговых отчислений, поэтому в отношении добропорядочных и честных граждан могут применяться различные послабления и уступки. Но, тем не менее, минимальную сумму налога необходимо оплатить в нужные сроки для урегулирования вопросов с налоговой инспекцией.

Сколько платит налог самозанятый со сдачи квартиры?

На 2022 год правила таковы:

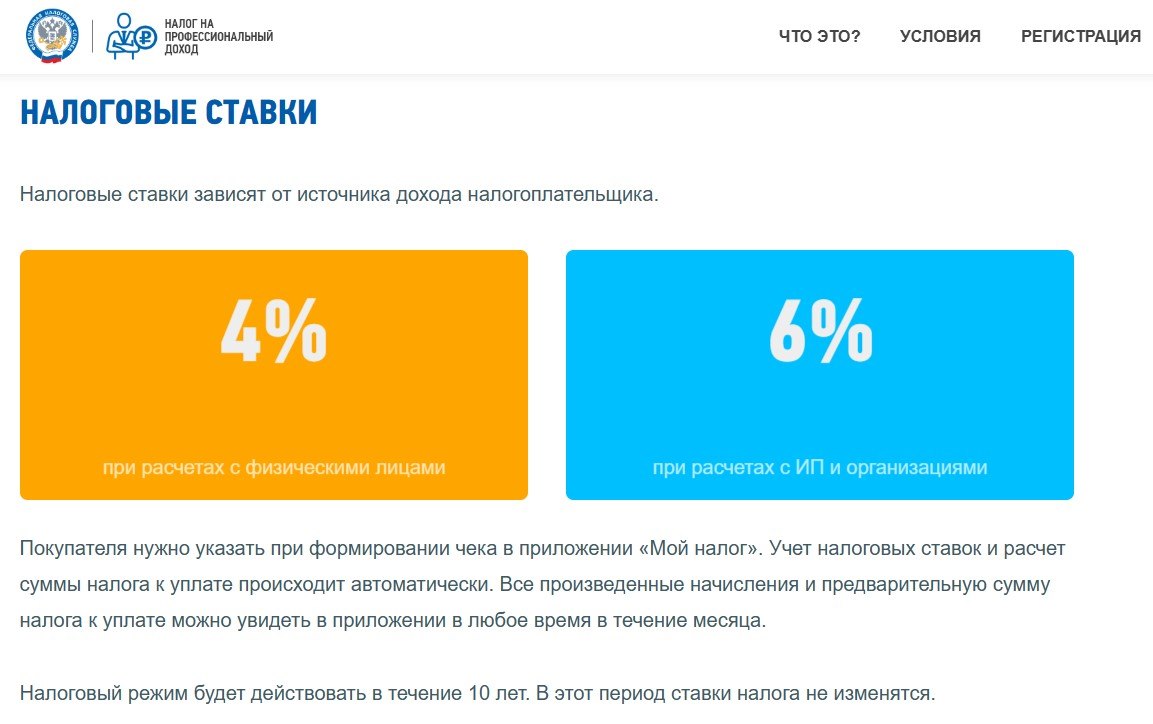

- при сдаче квартиры ФЗ – 4%;

- при сдаче квартиры юридическому лицу – 6%;

- государство предоставляет вычет 10000 рублей для уменьшения налоговой ставки.

Доход самозанятого от аренды можно рассчитать по-разному:

- арендодатель получает от жильцов только аренду, а коммунальные услуги он оплачивает сам. Так налог считается только от аренды;

- арендодатель получает от жильцов и арендную плату, и деньги на оплату коммунальных услуг. Деньги, потраченные на оплату услуг по счетчику (вода и свет), не считаются доходом. А с оплаты ЖКУ, ОДН, тепла налог считается;

- залог или страховой депозит налогом не облагается, если полностью возвращается жильцам. Если часть средств арендодатель удерживает, например, за восполнение ущерба, то на эту сумму налог будет начисляться. В этом случае, если арендаторы испортили мебель или испачкали стены, арендодатель может не возвращать депозит;

- переменные расходы доходом не считаются, поэтому если арендатор портит ремонт в квартире или имущество, выплаченный им арендодателю штраф налогом облагаться не будет (если это не депозит). Но обычно все эти нюансы должны быть прописаны в договоре для безопасности обеих сторон.

Что будет, если не пройти регистрацию в качестве ИП?

Если человек нарушает статьи закона и начинает осуществлять предпринимательскую деятельность без регистрации, в его отношении будет начато судебное производство. Гражданин может быть привлечен к административной или уголовной ответственности.

В его отношении может быть применено одно из следующих наказаний:

- денежное взыскание 500-2000 руб (статья 14.1 КоАП РФ);

- денежное взыскание до 300000 руб (статья 171 УК РФ);

- привлечение к обязательным работам продолжительностью 480 часов (статья 171 УК РФ);

- арест на срок до полугода (статья 171 УК РФ);

- штраф в размере дохода за 2 года (статья 171 УК РФ).

Зачем быть самозанятым, чтобы сдавать жилье в аренду

Это выгодно, легально и практично. Как самозанятый, вы:

- работаете легально, не боитесь налоговой и штрафов;

- можете заключать договоры с юрлицами, например, с клининговой компанией;

- не обязаны платить страховые взносы на пенсионное и медицинское страхование;

- можете работать без кассового аппарата, при этом чеки нужно формировать прямо в приложении «Мой налог»;

- не обязаны вести строгую отчетность перед налоговой: никаких деклараций и отчетов сдавать не надо;

- можете подать в суд на жильцов, если они, например, сломали технику, не заплатили за аренду или не выполнили другие условия договора.

Областные Советы депутатов или по их поручению местные Советы депутатов базового территориального уровня и Минский городской Совет депутатов имеют право увеличивать (уменьшать) ставки налога на недвижимость отдельным категориям плательщиков (пункт 2 статьи 230 НК).

Чтобы узнать, установлен или не установлен к ставке уменьшающий коэффициент, нужно изучить решение местного Совета депутатов по месту нахождения офисного здания (пункты 2 и 4 статьи 230 НК).

Согласно части 1 пункта 3 статьи 232 НК (в ред. 2021 года) исчисление налога по ставкам, увеличенным (уменьшенным) в соответствии с решением местных Советов депутатов, производится с 1 января года, следующего за годом, в котором соответствующее решение принято. Указанная норма продолжает действовать в 2022 году с учетом следующего уточнения: исчисление налога на недвижимость по ставкам, уменьшенным решениями местных Советов депутатов, будет производиться с 1 января года, в котором такие решения приняты, если это прямо предусмотрено в них (часть 2 пункта 3 статьи 232 НК).

Быстро и бесплатно подать объявление о Вашей недвижимости можно на нашем сайте. После регистрации, дополнительно, можно задать вопрос специалисту в комментарии к этой статье. Как это сделать, можно узнать здесь.

Примеры деятельности на “Мой налог”: бухгалтер, бухгалтерия, консультирование, риэлтор, страховые услуги, услуги курьера, финансовые услуги

Многие специалисты, работающие в финансовой отрасли, могут тоже стать самозанятыми. Например, все больше бухгалтеров отказываются от штатной работы в пользу фриланс-сотрудничества с разными организациями, самостоятельно выбирая клиентов. Самозанятость невозможна при условиях, приведенных в начале статьи, и если деятельность бухгалтера похожа на трудовые отношения. То есть ежедневную работу с утра до вечера, премирование и ответственность за нарушение корпоративных правил.

Более понятные и простые правила уплаты налогов стали и для риэлторов, работавших ранее как ИП. Но стоит отметить, что самозанятый агент по недвижимости может заниматься не всем. Нельзя работать в интересах других лиц (ИП или ООО), работая по поручительским, комиссионным и агентским договорам, нельзя сотрудничать с бывшим работодателем в течение двух лет после расторжения трудового договора, а еще — учитывать доход от сдачи в аренду нежилой и коммерческой недвижимости.

Похожие записи:

- Сколько по времени из организма выветривается пиво?

- Молодой специалист: особенности трудовых отношений

- Кто должен платить кредит умершего

Источник: opecaplus.ru

Как сдавать квартиру в статусе самозанятого: правила, ограничения и налоговые ставки

Самозанятыми называют плательщиков налога на профессиональный доход (НПД). Регистрация в качестве самозанятого дает возможность законно получать доход от разных видов деятельности, уплачивая сравнительно небольшие налоги. При этом просто вести учет и определять сумму налога, которую нужно уплатить. Среди разрешенных видов деятельности самозанятых — сдача недвижимости в аренду.

Рассказываем, как самозанятому можно сдавать квартиру, что учитывать при определении дохода и почему ему можно предоставлять в аренду только жилую недвижимость.

Особенности самозанятости

Самозанятые – это плательщики налога на профессиональный доход. Такое понятие начало применяться с 2019 года, когда в четырех субъектах РФ ввели эксперимент по использованию нового налогового режима.

Одно из важных ограничений для плательщиков НПД — максимально возможная сумма заработка. Годовой доход не может быть больше 2,4 млн рублей. При этом максимальная сумма дохода за месяц не ограничивается — это могут быть разные суммы, которые в совокупности за год не превышают 2,4 млн рублей.

Среди видов деятельности, которые могут вести самозанятые, есть такие:

- продажа товара, произведенного самостоятельно;

- проведение фото- и видеосъемок;

- ведение бухгалтерии;

- оказание юридических консультаций;

- перевозка грузов и пассажиров;

- предоставление недвижимости в аренду.

Самозанятыми могут становиться ИП или физлица при соблюдении ряда условий, обозначенных на официальном сайте ФНС. Например, это отсутствие наемных работников или работодателя, с которым заключен трудовой договор.

Что есть кроме самозанятости

До того, как появилась возможность зарегистрироваться в качестве самозанятого, законно сдавали квартиру двумя способами, которые можно использовать и в настоящее время. Первый — в качестве физлица. Сумма налога для физлиц составляет 13% от полученного дохода. Второй способ — в качестве ИП. Став ИП, можно выбрать такие системы налогообложения:

- упрощенная. Находясь на ней, можно уплачивать 6% от полученного дохода. Еще можно уплачивать 15% от дохода, определяемого за вычетом затрат, которые ИП понес при ведении деятельности;

- патентная. Находясь на ней, налогоплательщик перечисляет 6% от планируемого дохода.

Кроме уплаты налога ИП должны перечислять страховые взносы. Их размер фиксированный, но может меняться. Согласно налоговых изменений на 2023 год ИП в месяц должны перечислять 45 842 рубля. Дополнительная особенность ведения деятельности в качестве ИП – необходимость подачи налоговой декларации и сдачи отчетности.

Размер налога для самозанятых

Сумма налога зависит от статуса арендатора:

- если это физлицо, то нужно уплачивать 4% от дохода;

- если это юрлицо, нужно уплачивать 6% от дохода. К таким случаям можно отнести предоставление квартиры в аренду компании, которая снимает недвижимость для размещения своих сотрудников.

Как зарегистрироваться и сдавать недвижимость

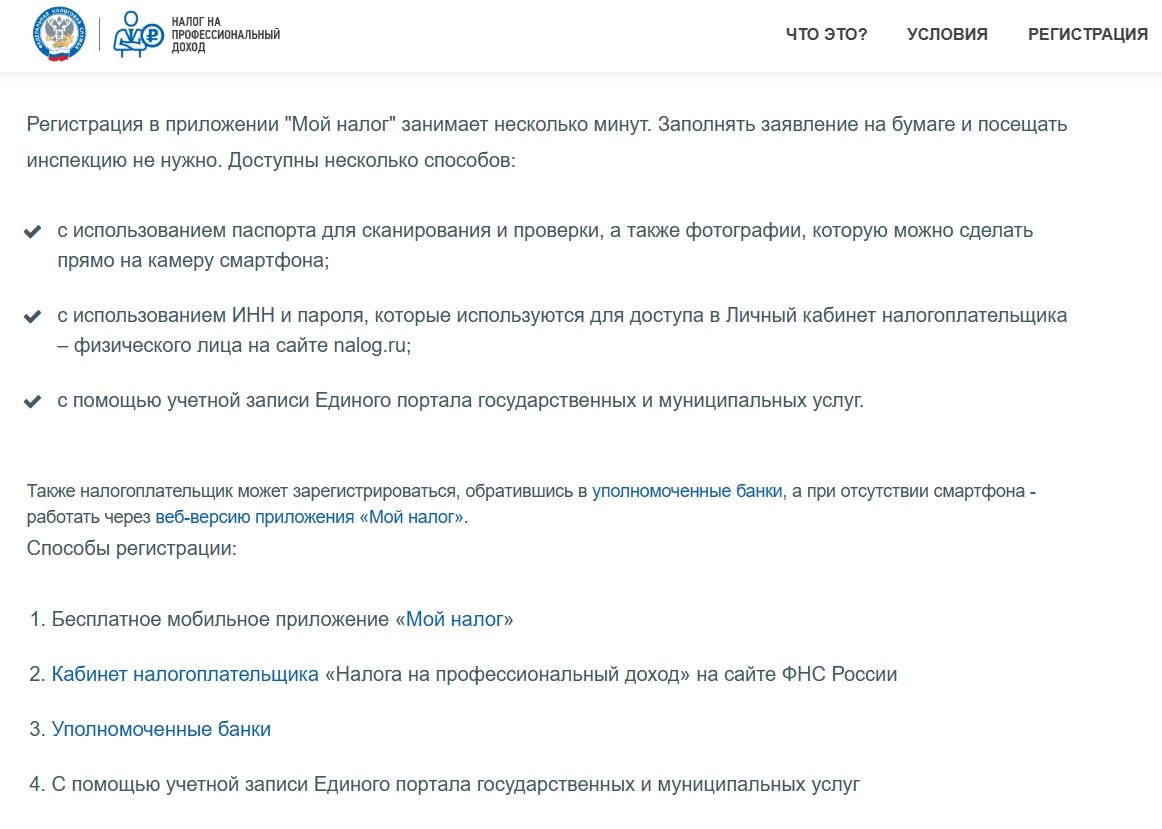

Один из способов регистрации — скачать приложение «Мой налог» и направить в нем заявление. Тем, кто до этого вел деятельность в качестве ИП, нужно сообщить о своем новом статусе в ФНС.

После сдачи квартиры в аренду и получения денег от арендатора сведения о принятой сумме нужно занести в приложение. Приложение формирует чек, который надо отправить арендатору. Можно ввести в приложении адрес электронной почты квартиросъемщика и чек отправится автоматически.

Дополнительно сообщать о сумме принятой от арендатора оплаты больше никуда не нужно — сведения о доходе из приложения поступают в ФНС. Также автоматически рассчитывается сумма налога, которую нужно уплатить. Дополнительно при внесении данных нужно указать ИНН арендатора, от которого получены средства. С учетом этого определяется статус контрагента и рассчитывается сумма налога — 4 или 6% от введенной суммы.

Бывает, что налогоплательщик ввел те ту сумму или ошибочно указал неверные данные. Для этого в приложении есть специальная кнопка, которой можно аннулировать информацию. Также предусмотрены ситуации, в которой платеж был возвращен контрагенту. Самозанятому потребуется отправить в приложении сообщение о том, что платеж вернули.

Налог нужно перечислять ежемесячно. До 12 числа месяца, который следует за месяцем получения дохода, определяется сумма налога. Переводить средства нужно до 25 числа месяца, следующего за месяцем получения дохода. Чтобы не забыть уплатить налог, можно настроить списание денег автоматически — с указанного счета самозанятого. За несоблюдение сроков могут оштрафовать.

Если с учетом полученного дохода сумма рассчитанного налога будет меньше 100 рублей, его прибавят к налогу, который нужно уплачивать в следующем месяце.

Нюансы сдачи квартиры плательщиками НПД

Что делать, если официально трудоустроен

Работа по трудовому договору не мешает получению дохода в качестве самозанятого. Например, можно работать офис-менеджером по трудовому договору, уплачивая со своей зарплаты налог на доход в размере 13%. А параллельно — оформиться в качестве самозанятого и сдавать квартиру, уплачивая 4% от арендной платы физлица.

Можно ли вернуть налоговый вычет

Тех, что становится самозанятым, часто интересует возможность получения налогового вычета. Для самозанятых предусмотрен налоговый вычет, но это не тот, за счет которого можно вернуть часть средств, потраченных на лечение, покупку недвижимости, выплату ипотечного кредита.

Налоговый вычет для плательщиков НПД — это возможность вернуть часть средств, уплачиваемых в качестве налога. Вычет фиксированный и одинаков для всех плательщиков НПД — он составляет 10 тыс. рублей. Вычет предоставляется сразу после регистрации самозанятого. Используя его, налогоплательщик некоторое время уплачивает меньшую сумму налога.

При получении дохода от физического лица — 3% от дохода, а при сдаче недвижимости компании — 4%. Такая ставка действует до тех пор, пока не израсходуются все 10 тыс. рублей.

Плательщик НПД может одновременно быть и плательщиком подоходного налога, например, совмещая самозанятость с работой по трудовому договору. Исходя из уплаченной в бюджет суммы подоходного налога ему могут вернуть налоговый вычет. Его уже можно будет использовать для возврата средств, потраченных на покупку дома или квартиры, выплату ипотеки.

Как учитывать непотраченный страховой депозит

Арендодатель может брать с арендатора определенную сумму средств — депозит, которым он страхует себя от утери имущества. Эта сумма в процессе сдачи жилья находится у собственника и используется в случаях, оговоренных с арендатором. Например, если по вине арендатора сломается бытовая техника, разобьется зеркало в шкафу. Средства, которые арендодатель взял в качестве депозита, доходом не считаются и налогом не облагаются.

Как быть с деньгами за коммунальные услуги

По разъяснению Минфина оплата коммунальных услуг по счетчику не признается доходом арендодателя. Но если израсходованные электричество, газ и прочие ресурсы оплачиваются без счетчика, полученная от арендатора сумма считается доходом и с нее нужно платить налог.

Что не так с арендой нежилой недвижимости

По действующим правилам для того, чтобы быть плательщиком НПД, нужно сдавать в аренду только жилую недвижимость. Например, квартиру, которая относится к жилому фонду, жилой дом. Причем самозанятым можно сдавать посуточно или в длительную аренду недвижимость:

- собственную — ту, на которую зарегистрировано право собственности;

- чужую, которую самозанятый сам арендует у другого человека. Такую недвижимость самозанятый сдает в субаренду. При сдаче недвижимости в субаренду важно, чтобы собственник недвижимости был уведомлен о том, что арендатор сдает квартиру другому человеку. Чтобы избежать взаимных претензий, лучше указать это в договоре аренды.

Сдавать нежилую недвижимость и быть плательщиком НПД нельзя – это можно делать в других статусах, например, в качестве физлица или ИП. Например, если есть квартира, которая выведена из жилого фонда и сдается арендатору для ведения коммерческой деятельности, то уплачивать налоги в качестве самозанятого не получится.

Может ли самозанятый сдавать в аренду апартаменты

Согласно нормам ЖК РФ апартаменты не считаются жилым помещением. Они определены как номера высшей категории в зданиях, которые относятся к коммерческой недвижимости, например, дома отдыха, гостиницы. Поэтому сдавать их в аренду можно, но не в качестве самозанятого.

Если нормы, указанные в ЖК РФ в отношении апартаментов, изменятся и они будут считаться жилым помещением, с этого момента можно будет сдавать их в аренду и уплачивать НПД.

Сдача квартиры в аренду в качестве самозанятого — главные преимущества и недостатки

Обобщая информацию о сдаче недвижимости в аренду плательщиками ПНД, можно выделить такие недостатки:

- доходы нужно вносить в приложение самостоятельно. Если забыть это сделать, могут оштрафовать за несвоевременное предоставление данных и несвоевременную уплату налогов;

- деятельность плательщиков НПД не может учитываться при определении трудового стажа;

- не идут отчисления в страховой фонд, которые используются для компенсации временной нетрудоспособности или формирования пенсии;

- нельзя вернуть налоговый вычет, который возвращают плательщикам НДФЛ.

К положительным моментам самозанятости можно отнести следующее:

- установлена невысокая налоговая ставка, например, по сравнению с 13% от суммы дохода, которые пришлось бы выплачивать при сдаче квартиры в аренду в качестве физлица;

- очень просто зарегистрироваться и вести учет;

- нет обязательства уплачивать страховые взносы, но при необходимости это можно делать в добровольном порядке;

- при регистрации предоставляется вычет в размере 10 тыс рублей;

- при необходимости можно отказаться от самозанятости – достаточно направить уведомление. Уже на следующий день после того, как заявление будет направлено, налоговая долждна снять с учета.

Источник: www.mirkvartir.ru

НПД для апартаментов

Готовятся законодательные изменения, позволяющие применять налог на профессиональный доход также и при сдаче в аренду нежилой недвижимости

Как известно, в 2019 году в России появился новый налоговый режим для самозанятых граждан. Он получил название «налог на профессиональный доход», и был адресован микробизнесу – тем людям, которые вели своё очень небольшое дело. И поскольку доходы этого бизнеса были очень невелики, то до появления нового налогового режима его представители предпочитали оставаться в тени.

Потому что у них не было ресурсов для найма бухгалтера, а легализация даже на самом простом налоговом режиме в то время (так называемая УСН – упрощённая система налогообложения) предполагала периодическую подготовку и сдачу отчётности. И вот появился налог на профессиональный доход (НПД).

Поначалу он был встречен с осторожностью, но понемногу люди начали переходить на этот режим. Потому что он, действительно, был гораздо проще в применении, чем упрощённая система налогообложения. Одно из очень важных преимуществ этого налогового режима состоит в том, что им удобно пользоваться при сдаче своей квартиры в аренду.

Это очень крупный рынок в масштабах страны, и государство уже очень давно пыталось вывести его из тени. Налог на профессиональный доход во многом позволил это сделать. Зарегистрироваться самозанятым можно в пару клиентов в специальном приложении. И затем платить всего лишь 4% с доходов от сдачи в аренду своей недвижимости физическому лицу.

В результате многие арендодатели жилой недвижимости стали самозанятыми, чтобы обелить свои доходы, и не иметь в будущем проблем с налоговой инспекцией. Но у этого налогового режима есть одно очень существенное ограничение.

Согласно пункта 2 статьи 6 Федерального закона № 422 от 27 ноября 2018 года, для целей этого закона не признаются объектом налогообложения доходы от передачи имущественных прав на недвижимое имущество, за исключением аренды (найма) жилых помещений. Тем самым нынешняя версия НПД не позволяет применять этот налоговый режим арендодателям, которые сдают в аренду нежилую недвижимость.

Во-первых, это касается владельцев апартаментов. По закону апартаменты не являются жилым помещением. И вряд ли в будущем они станут жильём, потому что не так давно Правительство РФ отвергло инициативу застройщиков приравнять апартаменты к жилой недвижимости. Между тем, апартаментов в России достаточно много. И часть из них владельцы сдают в аренду.

Более того, желающим создать небольшой арендный бизнес на основе жилой недвижимости выгоднее покупать апартаменты для сдачи в аренду. Потому что стоимость «квадрата» в апартаментах ниже, чем стоимость квадратного метра в полноценной квартире. А значит, инвестиции в апартаменты можно будет вернуть быстрее, чем вложения в квартиры.

Но закон исключает использование НПД при сдаче апартаментов в аренду. Уводя тем самым в тень многие сделки по сдаче в аренду подобного жилья. Вторая категория арендаторов, по которой больно бьёт нынешняя редакция закона, – это мелкий гостиничный и туристический бизнес. Ведь он тоже сдаёт в аренду постояльцам помещения, которые зачастую не имеют статуса жилья.

Тем самым этот бизнес также не имеет права на использование НПД. В результате владельцы мотелей и мини-гостиниц также уходят в тень, в результате чего государство недополучает налоги. На эту проблему обратила внимание общественная организация малого и среднего бизнеса «Опора России».

В рамках состоявшегося Восточного экономического форума на Госсовете по теме развития туризма в Российской Федерации руководитель «Опоры России» Александр Калинин обратился к Президенту России Владимиру Путину с просьбой позволить самозанятым сдавать апартаменты, используя при этом налоговый режим НПД, а также легализовать за счёт применения этого налогового режима теневой сектор туризма. Господин Путин согласился с этим предложением и поручил отметить его в перечне поручений по результатам состоявшейся встречи. Возможно, на этом основании в Федеральный закон № 422 вскоре будут внесены изменения, позволяющие применять НПД также и при сдаче в аренду нежилой недвижимости.

Источник: zsrf.ru