Отражение расчётов с самозанятыми часто вызывает вопросы у бухгалтеров, так как, с одной стороны — это физлицо, с другой — подрядчик, по которому не нужно платить налоги и взносы. Пакет документов от самозанятого также отличается от того, который бухгалтер получает от других типов контрагентов: юрлиц, физлиц и ИП. Рассмотрим нюансы бухгалтерского учёта таких операций в этой статье.

Документы по самозанятым для бухгалтерского учёта

Бухгалтеру нужно убедиться, что компания получила от самозанятого все необходимые документы по осуществлённой операции.

Прежде всего, мы настоятельно рекомендуем иметь договор . Он должен быть заключён письменно. Договор понадобится и при оплате — самозанятые не предоставляют счёт, поэтому в платёжное поручение нужно будет вписывать данные договора. Банк также может попросить договор. Ему нужно убедиться, что платёж отправляется именно плательщику НПД и поэтому вы не перечисляете одновременно НДФЛ и соцвзносы.

Какие услуги может оказывать самозанятый?

Также для учёта вам понадобятся:

- Чек . Это обязательный документ. Без него вы не сможете уменьшить налогооблагаемую прибыль на суммы расходов по самозанятым, даже если у вас есть все остальные документы. Если выплат контрагенту было несколько, чек нужен на каждую .

- Акт приёмки выполненных работ или оказанных услуг . На основании этих документов вы сделаете проводки на суммы расходов или оприходования материальных ценностей.

- Справка о статусе плательщика НПД. Обычно её запрашивают перед заключением договора, а при постоянном сотрудничестве — дополнительно каждую выплату. Она подтверждает, что вы работаете с самозанятым, а не с физлицом, и не должны начислять НДФЛ и страховые взносы по выплатам.

Проверить статус контрагента можно самостоятельно на сайте ФНС по ИНН физлица. Если вы работаете через Qugo, делать это не понадобится — наш сервис мониторит статус автоматически перед каждой выплатой.

Отражение в бухгалтерских программах

Распространенная ошибка бухгалтеров — операции с самозанятыми проводятся в 1С или других бухгалтерских программах как с сотрудниками по трудовому договору. Это неправильно, так как самозанятый, хоть и является физлицом, но работает с вами по договору ГПХ, а не по трудовому.

Также такое ошибочное проведение может быть чревато переквалификацией договора ГПХ в трудовой договор при проверке ФНС.

Для отражения расчётов с физлицами-плательщиками НПД необходимо использовать те же документы, что и при работе с другими контрагентами по аналогичным сделкам:

- платёжные поручения — при безналичной оплате;

- расходные кассовые ордера — в случае расчета с самозанятыми наличными средствами;

- поступление — на суммы закупленных у плательщика НПД товаров, полученных услуг, и тому подобные.

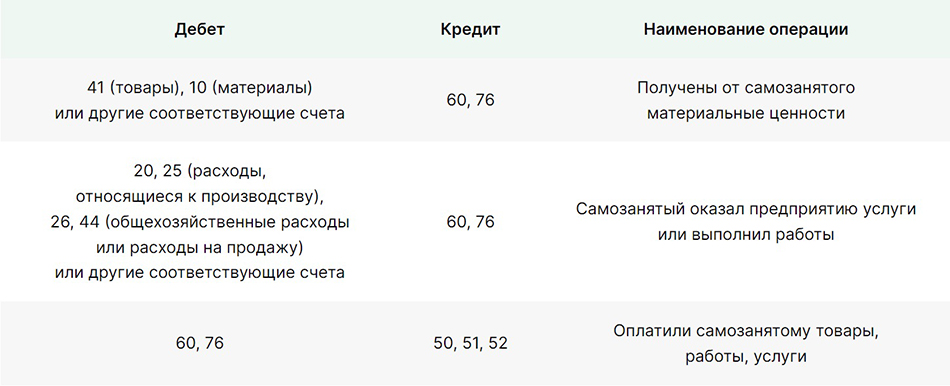

Проводки по расчётам с самозанятым

Оформление операций по самозанятым проводится так же, как и с прочими контрагентами. Небольшие отличия будут только в том случае, если вы ведёте работу с плательщиками НПД через специальные сервисы, например, Qugo.

БЬЮТИ МАСТЕР- ИП ИЛИ САМОЗАНЯТЫЙ ФИЗЛИЦО?

Операции с самозанятыми лицами в бухгалтерском учёте проводятся по счёту 60 (по расчётам за товары, материальные ценности, различные работы и услуги) или счёту 76 — по другим видам услуг, например, арендных.

Начисление взносов в фонд несчастных случаев, если оно предусмотрено договором, проводится в обычном порядке.

Отражение операций без использования посреднических сервисов

Отражение расчётов с самозанятым при работе через платформу Qugo

В этом случае операции проводят по счёту 76, к которому открывают субсчет «Расчёты с посредником», так как Qugo в данном случае выступает посредником между вами и самозанятым.

Итог

Повторим ещё раз, как бухгалтеру вести учет операций с самозанятыми:

- проверить наличие договора;

- проверить наличие всех необходимых документов — договоров, справок, чеков, актов, накладных;

- при отражении расчётов с самозанятыми в учёте руководствоваться теми же правилами бухгалтерского и налогового учёта расходов, что и по другим контрагентам-юрлицам и ИП;

- если оплата контрагенту проходит через платформу-посредника по работе с плательщиками НПД, использовать счёт 76.

Источник: qugo.ru

На каких условиях бухгалтер может быть самозанятым

Кабмин утвердил Положение о порядке осуществления деятельности в качестве самозанятого лица. Как это может быть полезно бухгалтерам, налоговым консультантам и аудиторам, по просьбе buxgalter.uz рассказала Гульнора ЭРГАШЕВА:

– Из перечня видов деятельности (работ, услуг), которыми могут заниматься самозанятые лица, следует, что специалисты в области бухгалтерского учета, налогового консультирования и аудита на условиях самозанятости могут заниматься только онлайн-консультированием (онлайн-тренинги, консультации в области финансов, вебинары).

При этом самозанятый гражданин не наделен полномочиями налоговых консультантов и аудиторов и не обязан выполнять требования, которые закон предъявляет к представителям этих профессий.

Регистрация в качестве самозанятого:

- удобна в ситуациях, когда человек по каким-то обстоятельствам не может полноценно заниматься профессиональной деятельностью. Но при этом его знания и навыки востребованы, он может, консультируя, решать какие-то задачи клиента;

- позволяет работать легально, не прерывая трудовой стаж.

Как это работает и чем отличается от ИП?

1. Уведомительный порядок регистрации. Уведомление можно отправить через мобильное приложение Soliq или персональный кабинет налогоплательщика на my.soliq.uz .

2. Не нужно регистрироваться в качестве индивидуального предпринимателя.

3. Самозанятые платят только социальный налог (не платят НДФЛ) . В 2020 году независимо от фактически отработанного времени платеж составлял не менее 50% БРВ . Можно оплатить через мобильные приложения или персональный кабинет налогоплательщика.

4. Не нужно вести бухгалтерский учет, подавать декларацию о доходах.

5. Если самозанятость приостанавливается, об этом нужно уведомить ГНИ через приложение Soliq или персональный кабинет.

Самозанятые лица:

Имеют право

Не имеют права

- привлекаться для выполнения работ / услуг (юрлицами – по договору ГПХ, физлицами – на основе устного договора)

- работать по трудовому договору

- использовать для расчетов платежные терминалы, ККМ, банковские пластиковые карты, открывать счета в коммерческих банках

- использовать труд наемных работников

- принимать от физических и юридических лиц – нерезидентов из-за рубежа оплату за оказанные услуги в инвалюте на банковский счет в Узбекистане – без обязательства вносить информацию в ЕЭИСВО

- оказывать услуги иностранным физическим и юридическим лицам без заключения контракта – путем принятия публичного предложения о соглашении (оферты), обмена электронными сообщениями или выставления счетов-фактур (инвойс), в том числе – в электронном виде

Подготовил Олег ГАЕВОЙ

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Источник: buxgalter.uz

Каким образом ИП может начать работать с самозанятыми — часть 2

Действуют ли какие-то лимиты при расчете наличными с самозанятыми

Нет, если самозанятый не имеет одновременно статуса ИП.

Лимит расчетов наличными 100 тыс. руб. в расчетах с обычными физическими лицами соблюдать не требуется (пункт 1 указания ЦБ № 5348-У от 09.12.2019 года, письмо УФНС по Москве № 20-21/093682 от 10.06.2020 года).

Если вы ведете с самозанятыми расчеты наличными, проверяйте у них отсутствие регистрации ИП или соблюдайте лимит. Так же, как при расчетах с юридическими лицами или другими предпринимателями.

Самозанятый арендует у ИП офис, требуется ли при получении оплаты использовать ККТ

Обязанность по применению онлайн-касс зависит от того, зарегистрирован самозанятый гражданин как ИП или нет, а также от способа оплаты.

Если ИП получает оплату от самозанятого, который не является дополнительно предпринимателем, чек необходимо пробить, как при поступлении денег от других физических лиц.

Причем не важно, как он с вами расплатился – наличкой или перевел деньги с карты на ваш расчетный счет либо на банковскую карту.

Если самозанятый является ИП и перечисляет деньги платежным поручением со своего расчетного счета, то пробивать чек не следует, если расчеты были наличными, то чек оформить придется (пункт 1 статья 1.2, пункт 9 статья 2 Закона № 54-ФЗ от 22.05.2003 года, письмо ФНС № АБ-3-20/5322 от 20.07.2020 года).

Допускается ли оплата самозанятому в валюте на электронный кошелек

На территории России расчеты между резидентами в валюте иностранного государства запрещены (пункт 1 статьи 140 ГК РФ).

Однако расчеты в иностранной валюте на территории РФ допускаются с лицами, являющимися нерезидентами, но и с ними вести расчеты через электронный кошелек в валюте тоже не получится.

Нерезиденты в России вправе получать денежные средства только на счета в уполномоченных банках (статья 13 ФЗ № 173-ФЗ от 10.12.2003 года). Поэтому при получении нерезидентом денег на электронный кошелек будет нарушаться законодательство.

В тоже время договор с самозанятым к валютным сделкам не относится и под валютный контроль не попадает (статья 19 ФЗ № 173-ФЗ от 10.12.2003 года).

Какие закрывающие документы предоставляет самозанятый

Основной документ, который нужно получить от плательщика НПД – это чек из приложения «Мой налог». В нем обязательно проверьте наличие наименования того, что вам продал самозанятый или какую услугу оказал, а также свой ИНН.

Акт выполненных работ документ необязательный, но его лучше предусмотреть договором, это защитит ваши интересы в спорных ситуациях.

Чек самозанятый предоставит вам на бумаге или в электронном виде, отправив его:

- на электронную почту;

- как смс-сообщение на сотовый телефон;

- еще один вариант — считывание QR-кода на чеке мобильным устройством или ПК.

Для подтверждения налоговых расходов чек следует распечатать, хранить следует как бумажные, так и электронные чеки.

Если с самозанятым расчеты производятся наличными, то чек он должен предоставить непосредственно в день оплаты. При безналичных расчетах, чек отправляется не позднее 9-го числа следующего месяца (часть 2 статьи 14 Закона № 422-ФЗ).

Генеральный директор «Самитов Консалтинг»

Самитов Марат

Если у тебя остались вопросы – пиши их в онлайн чат или наш WhatsApp

«Самитов Консалтинг»

Заказать звонок

Пн-вс: 09:00-18:00

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Ваш телефон

Ваш телефон

Ваш телефон

Заказать звонок

Получить книгу бесплатно

Спасибо что дочитали до конца

Если у вас есть вопросы по аудиту и восстановлению вашей бухгалтерии

Оставьте вашу заявку и наши специалисты с вами свяжутся.

Но это еще не все.

В ПОДАРОК вы получите книгу «Марата Самитова» — Бусидо бизнеса,

которая поможет вам взглянуть на бюрократические процессы вашего дела новыми глазами.

Меню

Казань, ул. Спартаковская д. 2, офис 321-323.

Пн-вс: 09:00-18:00

Источник: samitov.ru