Преимущества СБП:

- Снижение расходов на комиссию по сравнению с классическим эквайрингом.

- Деньги поступают на расчетный счет организации в течение 15 секунд с момента выполнения платежа.

- Снижение затрат на эквайринговый терминал.

- Для субъектов МСП действует программа компенсации расходов за пользование СБП.

Порядок компенсации расходов по СБП:

- Индивидуальные предприниматели и компании, которые включены в реестр малого и среднего бизнеса будут получать компенсацию комиссии по СБП до 31 декабря 2022 года.

- Банки сами передают в Минэкономразвития информацию об уплаченных комиссиях.

- В течение 20 рабочих дней министерство проверяет данные и перечисляет в банки субсидию на компенсации.

- В течение 5 дней банки перечисляют деньги предпринимателям на их расчетные счета.

Как работает оплата через СБП в 1С УНФ:

- Покупатель, у которого есть мобильное приложение банка с поддержкой СБП, сообщает кассиру о желании оплатить покупку таким способом.

- При оформлении продажи в программе 1С УНФ создается QR-код на оплату чека.

- QR-код выводится на экран или распечатывается на кассовой ленте для покупателя.

- Покупатель сканирует QR-код через мобильное приложение своего банка и производит оплату.

- Деньги зачисляются на счет продавца, в программу 1С:УНФ поступает уведомление об оплате.

- Пробивается фискальный чек.

С чего начать подключение к СБП?

Для начала работы с Системой быстрых платежей необходимо заключить договор с банком.

Прием платежей по QR коду. Подключаем Систему Быстрых Платежей для бизнеса. Экономия на эквайринге

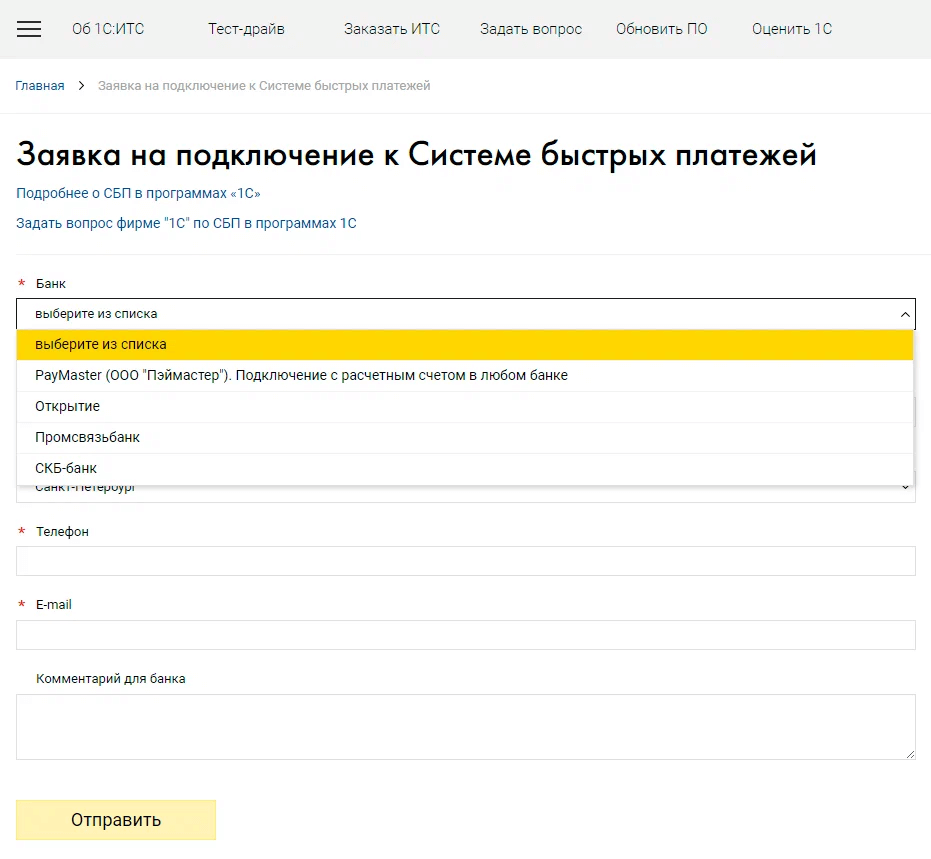

Отправить заявку на подключение в банк можно в личном кабинете 1С ИТС.

По состоянию на 30.08.2022 СБП в 1С работает с тремя банками и платежным агрегатором PayMaster – партнером которого является Банк «Русский Стандарт».

После подписания и проверки необходимых документов банк предоставит вам учетные данные для подключения СБП в 1С.

Настройки 1С УНФ для работы СБП

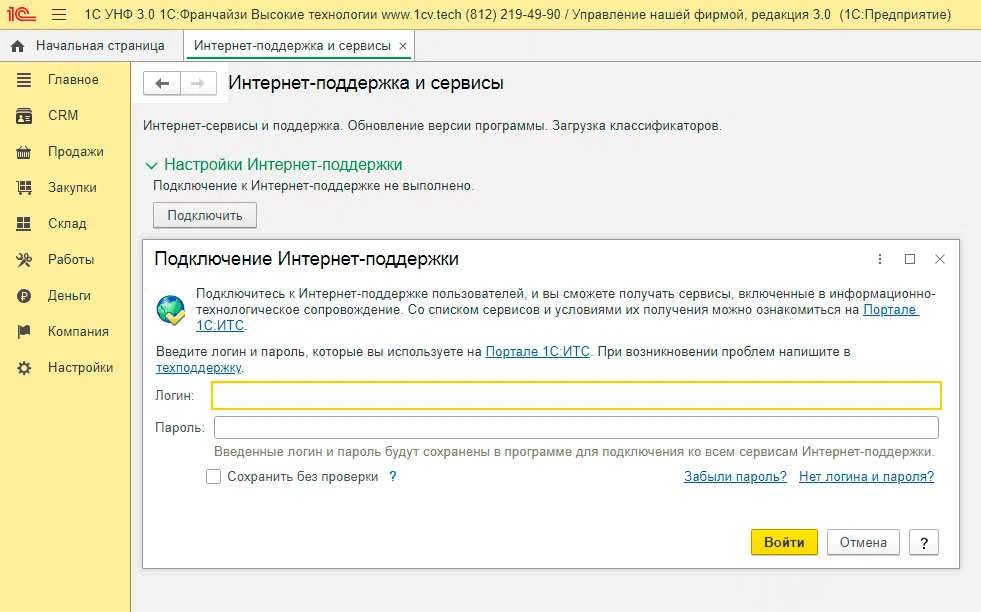

Подключение к СБП производится только при подключенной интернет-поддержке 1С. Проверить подключение можно в разделе: Настройки → Администрирование → Интернет-поддержка и сервисы → Настройки Интернет-поддержки:

Если у вас не подключена интернет поддержка, введите логин и пароль от портала 1С:ИТС и нажмите подключить.

Если интернет-поддержка подключена, то переходим к следующему этапу.

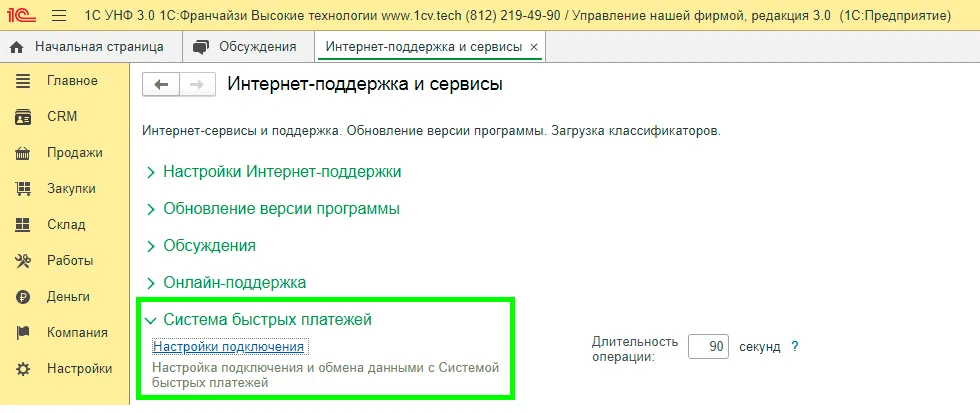

В разделе нижней части раздела Настройки Интернет-поддержки разворачиваем блок настроек Система быстрых платежей и нажимаем на ссылку Настройки подключения:

СБП для бизнеса | Как работает оплата по QR

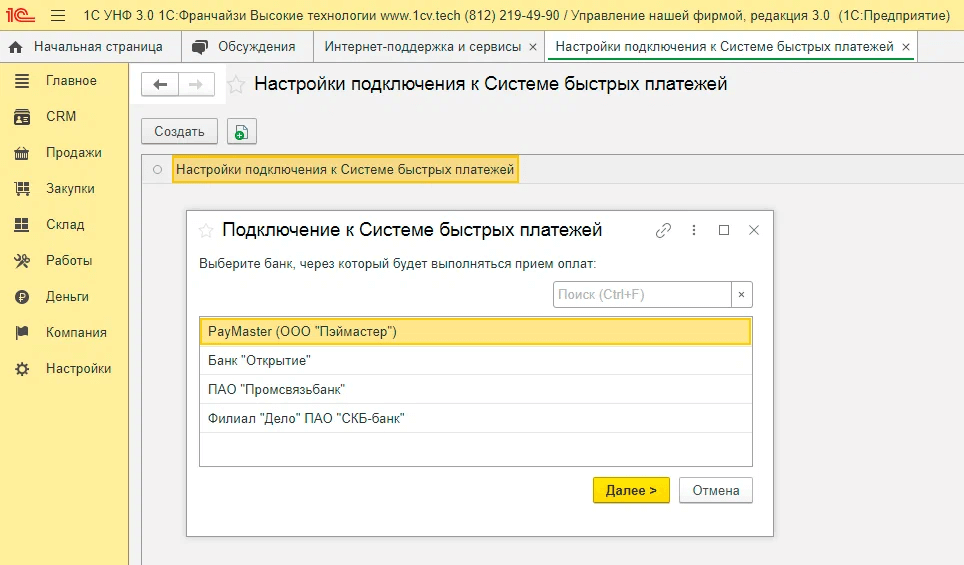

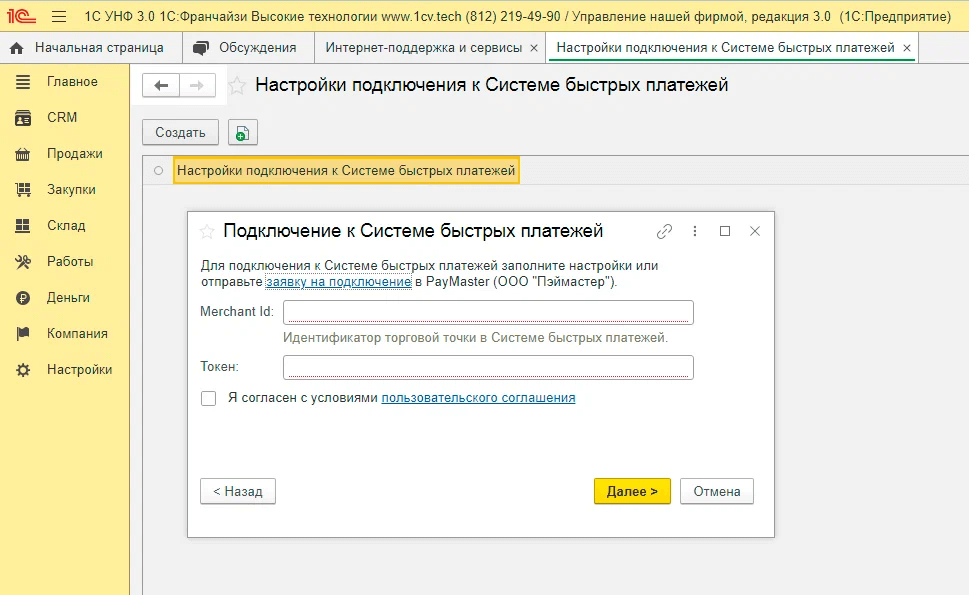

В появившемся окне Настройки подключения к Системе быстрых платежей запускаем помощника подключения СБП нажатием кнопки Создать и для перехода к следующему шагу нажимаем Далее.

Выбираем банк, с к которым заключили договор на работу по СБП:

Полученные от банка параметры указываем в полях: Merchant id, Логин и Пароль или Merchant id и Токен (в зависимости от выбранного банка) и после подтверждения согласия с условиями пользовательского соглашения переходим нажимаем кнопку Далее для перехода к следующему шагу:

Выбираем банк, с к которым заключили договор на работу по СБП:

Полученные от банка параметры указываем в полях: Merchant id, Логин и Пароль или Merchant id и Токен (в зависимости от выбранного банка) и после подтверждения согласия с условиями пользовательского соглашения переходим нажимаем кнопку Далее для перехода к следующему шагу:

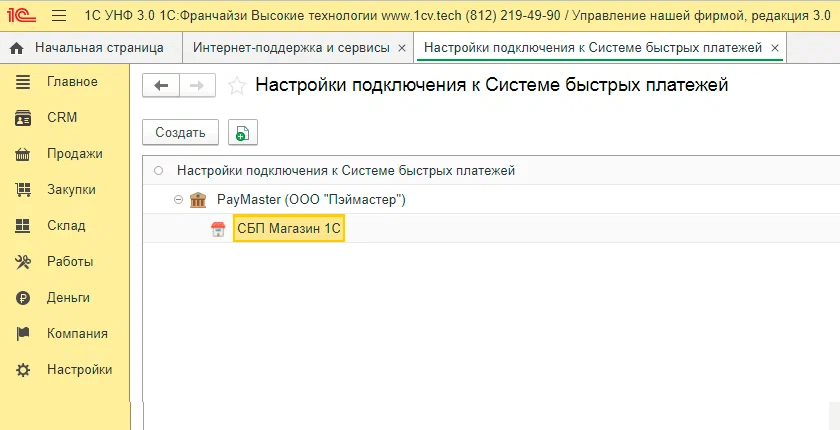

Далее указываем к какой организации (если у вас несколько организаций или ИП в 1С:УНФ) и какому торговому объекту будет привязана настройка приема оплаты. Указанные значения будут использоваться при подборе торговой точки и для определения параметров подключения к СБП в момент оплаты.

Создаем новый способ оплаты, заполняем реквизиты банка и банковский счет. Эти реквизиты необходимы для загрузки подтверждения оплаты из клиент-банка. Наименование способа оплаты будет отображаться в поле Эквайринговый терминал в документах оплаты по СБП.

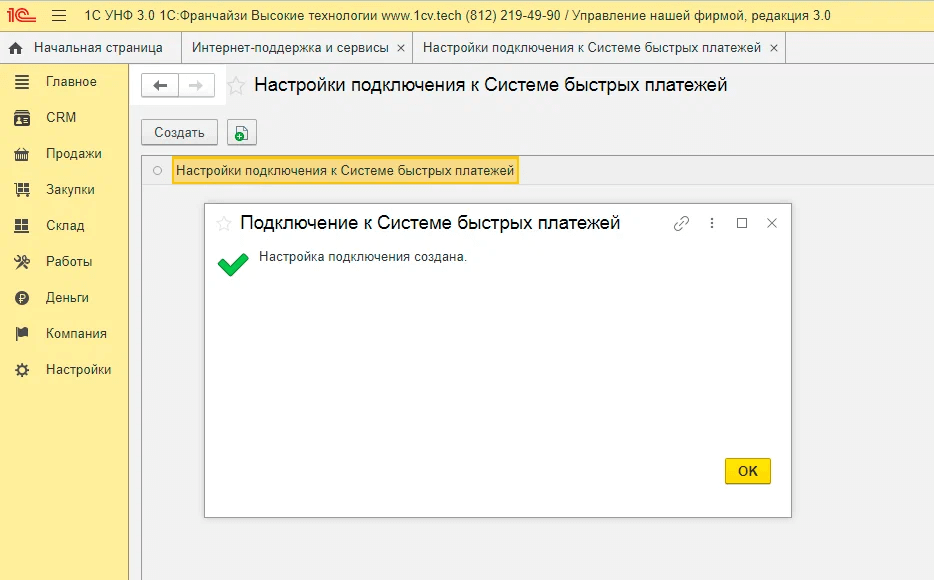

По завершении нажимаем Записать и закрыть и Далее.

Настройка подключения к Системе быстрых платежей создана!

Обратите внимание

Если у вас несколько подразделений и вы планируете принимать оплату с использованием СБП в розничной торговле, в том числе в РМК с пробитием чека, то необходимо сделать настройку СБП с организационно-структурной единицей с типом Розничный склад.

Если вы планируете использовать СБП в документах Заказ покупателя, Счет или Расходная накладная, необходимо сделать настройку СБП с организационно-структурной единицей с типом Подразделение.

При использовании СБП для приема оплаты одновременно в розничной и оптовой торговле, необходимо создать две соответствующие настройки.

Поздравляем! Процесс настройки завершен, ваша 1С:УНФ готова к принятию платежей с помощью СБП.

Источник: 1cv.tech

Что такое таблички СБП и как через них принимать оплату от клиентов

Многие клиенты используют для покупок только телефоны, поэтому всё больше компаний и предпринимателей подключают инструменты, которые помогают оплачивать товары и услуги через смартфон. Одно из таких средств — таблички СБП. Они помогают не терять часть выручки, если у посетителей нет с собой наличных или банковских карт.

Рассказываем, как проводить оплату с помощью табличек и каким компаниям они подойдут.

Что такое таблички СБП

Всё больше бизнесов подключают Систему быстрых платежей — СБП. Этот сервис позволяет принимать оплату за товары и услуги по ссылке или через QR-код.

Обычно процесс покупки выглядит так: продавец печатает код или выводит его на экране кассы или терминала, а клиент сканирует изображение с помощью телефона и подтверждает платёж в приложении банка.

Теперь можно принимать безналичную оплату ещё быстрее — с помощью таблички СБП. Это карточка с напечатанным QR-кодом и вшитой NFC-меткой. NFC-технология позволяет бесконтактно обмениваться данными через телефон. Это возможно, если в смартфоне есть специальный чип, который находится на задней панели.

Телефоном с NFC-меткой можно быстро оплачивать покупки и считывать информацию со специальных меток — например, с таблички СБП. Для этого покупателю нужно приложить к ней свой смартфон с активированной NFC-функцией, и на экране сразу откроется нужная страница.

Как проводить платежи через таблички СБП

Табличку СБП достаточно разместить в прикассовой зоне, и можно принимать деньги от покупателей. До изготовления таблички продавец формирует ссылку СБП, которая зашивается в виде графического QR-кода и NFC-метки. А дальше у покупателя есть два варианта оплаты.

Отсканировать QR-код. Клиент наводит камеру смартфона на изображение и автоматически переходит на страницу оплаты в своём банковском приложении. Остаётся только подтвердить платёж и при необходимости указать сумму.

QR-код легко считывается с помощью камеры телефона

Приложить телефон к NFC-метке. Этот способ доступен только тем покупателям, смартфон которых поддерживает функцию NFC. Клиент прикладывает устройство к значку бесконтактной оплаты, автоматически попадает в банковское приложение или сервис СБПэй и подтверждает покупку.

Чтобы покупатель мог расплатиться через платёжную табличку, его банк должен быть участником СБП и поддерживать в мобильном приложении оплату по QR-кодам. Посетителю нужно подключить сервис СБП в настройках интернет-банка.

Какие есть преимущества у оплаты через платёжные таблички

Оплата при отсутствии карты. Чтобы купить товар или услугу, клиенту нужен только телефон. Даже если он забудет банковскую карту дома, то всегда сможет расплатиться по QR-коду или NFC-метке с помощью таблички СБП.

Два варианта оплаты. Покупатель может приложить свой телефон к NFC-метке или считать смартфоном QR-код с таблички СБП. Ещё у посетителя есть возможность рассчитаться через приложение любого банка, который подключён к СБП и в котором у покупателя открыт счёт.

Клиенты могут быстро оплачивать покупки через таблички СБП и не создавать очередей в торговом зале — бизнес успевает обслужить больше посетителей

Мгновенное зачисление оплаты. Продавцу не надо ждать несколько дней, чтобы банк перевёл деньги на его счёт. Они поступают, как только покупатель подтверждает платёж в своём приложении. Можно сразу пустить эти средства в оборот, чтобы закупить сырьё или выдать зарплату сотрудникам.

Экономия на тарифах. Бизнес платит только комиссию за эквайринг. Ставка зависит от вида деятельности, а не от оборота. Максимальная сумма покупки — один миллион рублей. Например, узнать тарифы СБП и стоимость таблички СБП в УБРиР можно на сайте.

Кому подходит оплата через таблички СБП

Платёжные таблички удобно использовать малому бизнесу. Локальные кофейни, продуктовые магазины и другие небольшие предприятия могут подключать этот инструмент как дополнение к POS-терминалу, если он не работает с СБП. Покупатели смогут расплачиваться не только картой, но и через QR-код и NFC-метку.

Когда компании и предприниматели принимают платежи через таблички СБП, оплата приходит на счёт мгновенно. Поэтому риск, что появятся кассовые разрывы, ниже.

Подключить оплату через СБП и заказать таблички СБП можно в УБРиР. Подайте заявку на сайте, чтобы принимать платежи удобным способом.

Источник: www.ubrr.ru

СБП — Система быстрых платежей

Система быстрых платежей полностью изменила рынок переводов денежных средств в России. Она в разы увеличила скорость перечислений, снизила комиссии и становится существенно выгоднее гражданам, чем имеющиеся механизмы. Аналогов СБП не существует, ведь она впервые в России ввела возможность межбанковской оплаты по единственному реквизиту – номеру телефона.

Зачем нужна Система быстрых платежей

СБП решает важные задачи, которые ставит перед собой Центробанк:

- повышает конкуренцию на рынке банковских услуг и заставляет банки лучше приспосабливаться под нужды россиян;

- снижает расходы граждан на платежи;

- благодаря своей низкой комиссии заставляет банки снизить цены на переводы для граждан;

- снижает финансовую нагрузку на бизнес благодаря удешевлению безналичного расчета.

При этом для отдельного россиянина система удобна и проста в использовании. Не нужно вводить длинные реквизиты или использовать сложные для понимания приложения. Проходить многоступенчатую идентификацию тоже не нужно. Вся информация об отправителе и получателе уже есть в банке-участнике СБП.

Хотя систему быстрых платежей можно использовать и для внутрибанковских переводов, актуальнее всего она станет для снижения комиссии при отправке денег получателю в другой банк.

Как работает СБП

Перевод через СБП идет через платежный терминал Национальной системы платежных карт (НСПК). Это означает, что использовать корреспондентские счета банков нет необходимости, за счет чего сокращается время на перевод.

Кстати, НСПК разработала и внедрила платежную систему МИР.

Как подключить СБП

Главное, чтобы ваш банк был участником системы быстрых платежей. Если он уже подключился, то писать дополнительные заявления или покупать специальные приложения для мгновенных переводов не нужно. Достаточно найти в мобильном приложении или в личном кабинете на сайте своего банка опцию «Система быстрых платежей» и принять условия ее использования.

Бесплатная консультация юриста

Москва и московская область (Ежедневно 9-21 ч)

Онлайн-чат (круглосуточно)

Ответ в течение 15 минут

Ничего скачивать не требуется, СБП уже встроена в мобильное приложение вашего банка.

Приложение СБП

Ни Центробанк, ни НСПК не разрабатывали отдельного приложения для системы быстрых платежей, чтобы сэкономить место на устройстве пользователя.

Остерегайтесь мошенников и проверяйте надежность разработчиков для быстрых переводов денег!

Вместо этого возможность внедрили в уже имеющиеся приложения всех банков-участников системы.

Запустив приложение, найдите в настройках раздел «Система быстрых платежей». Например, в Сбербанке Онлайн она размещена в разделе с соглашениями и договорами. Далее следуйте подсказкам программы.

Как пользоваться СБП

Пользоваться СБП несложно, алгоритм действий состоит из следующих частей:

- Проверить, подключен ли банк получателя и отправителя к системе быстрых платежей.

- Включить соответствующую опцию в мобильном приложении.

- Внести в поле получателя его номер телефона.

- Если у человека несколько счетов привязаны к одному номеру, система предложит выбрать подходящий.

- Ввести сумму и отправить перевод.

Перевести деньги можно как в другой банк, так и в свой собственный – в том числе, между своими счетами. Ориентируйтесь на комиссию, ведь переводы между банками обычно требуют серьезных затрат, чего нельзя сказать о внутрибанковских платежах.

Банки-участники системы быстрых платежей

Сегодня к СБП подключилось большинство крупнейших кредитных учреждений страны, всего более 120 банков. Среди тех, кто имеет наибольшее количество клиентов физических и юридических лиц:

- Абсолют Банк;

- Авангард;

- Ак Барс Банк;

- Альфа Банк;

- Дом.РФ;

- Зенит;

- Русский Стандарт;

- ВТБ;

- Газпромбанк;

- Почта Банк;

- Промсвязьбанк;

- Райффайзенбанк;

- Россельхозбанк;

- Сбербанк.

ЦБ планирует обязать подключиться к Системе все банки страны.

Банк-участник системы быстрых платежей автоматически предоставляет своим клиентам возможность переводить деньги через этот сервис. Взимать какую-то плату за подключение клиента к СБП со стороны банка незаконно.

СБП для физических лиц

В первую очередь система разрабатывалась для физических лиц, которым она экономит и время, и деньги. Удобнее всего использовать ее для межбанковских переводов, ведь сегодня это одна из самых дорогих опций, предлагаемых российскими банками.

Деньги переводятся в режиме реального времени, необходимо знать только номер телефона контрагента. Если оплата производится на счет торгового предприятия или совершается платеж за государственные услуги или услуги ЖКХ, с помощью мобильного устройства нужно будет считать QR-код платежа и средства будут перечислены мгновенно.

Если сумма переводов в месяц не превышает 100 000 рублей от одного отправителя, комиссия с него не взимается. В случае, если лимит превышен, то с перевода будет сниматься до 0,5%. Максимально возможная сумма комиссии – 1500 рублей. Банк может установить свою комиссию, но не больше уже обозначенных 0,5%. Это в любом случае выгоднее имеющихся сейчас банковских переводов.

В каждом банковском приложении кредитного учреждения, подключенного к СБП, есть опция перевести деньги с карты или счета на номер телефона. Они автоматически будут зачислены на привязанную к нему карту.

СБП для юридических лиц

Для бизнеса Система быстрых платежей так же доступна в качестве средства приема оплаты за товары и услуги. Она выгодна, комиссии составляют не более 0,7%. В сравнении с услугами эквайринга при использовании СБП снизится размер комиссии за банковское обслуживание. Не требуется установка терминала, через 15 секунд после того, как покупатель считает код, средства окажутся на расчетном счете компании.

Для организации платежа есть ряд способов:

- заказать у обслуживающего банка многоразовый QR-код в виде наклеек, снабдить им товар – для мини-предприятий без кассовых аппаратов;

- предоставлять код на терминале ККМ – для магазинов;

- использовать мгновенный счет для операций Интернет-торговли и Подписки для разовых или многократных списаний в пользу бизнеса – эти механизмы только разрабатываются.

В целом система быстрых платежей помогает экономить не только отдельным физическим лицам, но и бизнесу. Особенно это актуально для малых предприятий, индивидуальных торговых точек или исполнителей, персонально предоставляющих свои услуги.

Лимит перевода через Систему быстрых платежей

Как такового лимита перевода через Систему быстрых платежей для физических лиц не установлено. Сумма в 100 000 ограничивает лимит переводов без взимания комиссии, при ее превышении за месяц придется платить небольшую комиссию. Для предприятий и организаций торгового сектора при получении платежей лимита как такового не существует.

За один раз можно перевести не больше 600 тысяч рублей. Это общероссийское правило.

Также в Системе быстрых платежей не существует лимита перевода в сутки. Можно совершать любое количество трансакций на любые суммы. При этом банки могут устанавливать свои внутренние лимиты на операции.

Комиссия в СБП

С мая 2020 года Центробанк обязал банки не требовать комиссии с клиентов за переводы сумм в пределах до 100 000 рублей в месяц. Если общая сумма переводов ограничение превысила, то с каждого следующего будет взиматься комиссия. Банки вправе сами устанавливать ее размер, при условии, что он не превысит 0,5% от суммы перевода. Если платеж осуществляется на крупную сумму, максимальный тариф не должен превышать 1500 рублей.

Как быстро приходят деньги

Граждане могут быть уверены, что деньги будут переведены мгновенно, не нужно ждать обработки платежа, терминал платежной системы обслуживает все трансакции в режиме реального времени. Предприятие или торговая точка, в пользу которой осуществлен перевод в Системе быстрых платежей, получит его в течение 15 секунд с момента считывания покупателем кода.

Плюсы и минусы системы

Плюсы СБП очевидны для граждан – низкие комиссии, возможность мгновенно переводить небольшие суммы. Для торговых предприятий снизится стоимость эквайринга, а для небольших торговых точек, которым невыгодна оплата по картам из-за высоких тарифов, и они предпочитают наличные деньги, она станет дополнительным удобством.

Минусы выявились недавно – хакеры нашли способ похищать средства со счетов граждан, пользуясь уязвимостями в системе безопасности мобильных приложений банков, подменяя номер своего счета номером счета другого клиента. Эти проблемы пока найдены у одного банка и их обещают устранить.

В заключение

Если банк платежной или кредитной карты гражданина уже подключен к системе быстрых платежей как у отправителя средств, так и у получателя, можно уже сейчас начинать пользоваться сервисом – ничего дополнительно подключать не надо. Потребуется только найти в мобильном приложении или Интернет-банке требуемую опцию. Если у получателя средств счет в банке, еще не вошедшем в Систему, совершить перевод не получится.

Источник: renovar.ru