Налоговый учет по НДС – система учета операций, облагаемых и не облагаемых НДС, с целью исчисления НДС. Правовой основой налогового учета по НДС являются:

Налоговый кодекс РФ;

Письмо МНС РФ от 21.05.2001 № ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость».

1. Первичные документы:

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном НК РФ.

Счета-фактуры выставляются продавцами покупателям в течение 5 дней с момента отгрузки товара (выполнения работ, оказания услуг).

2. Налоговые регистры:

Предполагается двойной учет первичных документов налогового учета по НДС (счетов-фактур). Первоначально счета-фактуры учитываются в журналах полученных и выставленных счетов фактур соответственно. Роль этих документов заключается в регистрации первичных документов налогового учета (счетов-фактур).

Учет в журналах полученных и выставленных счетов-фактур не влияет на расчет сумм НДС. Далее зарегистрированные в журналах счета-фактуры попадают в книги покупок и книги продаж соответственно. В книге покупок или книге продаж происходит регистрация не только счета-фактуры как документа налогового учета, но и той суммы НДС, которая содержится в счете-фактуре. Итоговые суммы по книге покупок и книге продаж являются основой для расчета сумм НДС в каждом конкретном налоговом периоде.

Как правильно выписать ЭСФ в 2023 году ? Кто обязан выставлять электронные счёт фактуры!

3. Налоговая декларация:

На этом уровне налогового учета на основании данных книги покупок и книги продаж составляется налоговая декларация по НДС. В ней обобщается информация из налоговых регистров и рассчитывается налоговая база по НДС, а также сумма НДС к уплате или возмещению за конкретный налоговый период.

В соответствии с п.1 ст.169 НК РФ счет-фактура является документом, служащим основанием для принятия к вычету или возмещению из бюджета сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав(включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени). Требования к этому документу установлены НК РФ, и их несоблюдение повлечет отказ в вычете или возмещении НДС, уплаченного контрагенту (п.2 ст.169 НК РФ).

Счета-фактуры выставляются покупателю по каждой операции по реализации товаров (работ, услуг), в том числе по операциям по реализации, не облагаемым НДС, в течение 5-ти дней считая со дня отгрузки товара (выполнения работ, оказания услуг) – п.3 ст.168 НК РФ.

Счет-фактура выставляется в следующих случаях:

- при реализации товаров (работ, услуг), облагаемых НДС. НДС в этом случае выделяется в счете-фактуре отдельной строкой;

- при реализации товаров (работ, услуг), операции по реализации которых в соответствии со ст.149 НК РФ не подлежат налогообложению (освобождаются от налогообложения);

- при реализации товаров (работ, услуг) лицом, освобожденным от обязанностей налогоплательщика в соответствии со ст.145 НК РФ.

Во втором и третьем случаях счета-фактуры выставляются без выделения соответствующих сумм налога (п.5 ст.168 и п.3 ст.169 НК РФ). При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». Если указанные лица выставят покупателю счет-фактуру с выделенной суммой НДС, то будут обязаны перечислить эту сумму в бюджет, при этом они не будут иметь права на вычет (п.5 ст.173 НК РФ). Лицу, получившему такой счет-фактуру, налоговые органы также откажут в праве на вычет

Следует учесть, что счета-фактуры выписываются также и при отсутствии реализации (пп.1 п.3 ст.169 НК РФ) в случаях получения средств в виде:

1. финансовой помощи;

2. на пополнение фондов специального назначения;

3. процентов по векселям;

4. процентов по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Банка России;

5. страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых признается объектом налогообложения в соответствии со ст.146 НК РФ;

6. в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров(работ, услуг).

Кроме этого счета-фактуры выписываются в следующих случаях:

- при выполнении строительно-монтажных работ для собственного потребления;

- при передаче товаров (выполнении работ, оказания услуг) для собственных нужд;

- при безвозмездной передаче товаров (выполнении работ, оказании услуг);

- при выполнении обязанностей налогового агента.

Не выписывают счета-фактуры:

1. организации и индивидуальные предприниматели, не являющиеся налогоплательщиками;

2. организации и индивидуальные предприниматели розничной торговли и общественного питания при реализации товаров за наличный расчет, а также другие организации и индивидуальные предприниматели, выполняющие работы и оказывающие платные услуги непосредственно населению, при выдаче покупателю кассового чека или иного документа установленной формы – согласно п.7 ст.168 НК РФ;

3. организации-налогоплательщики по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг) – согласно п.4 ст.169 НК РФ;

4. банки (по операциям, не подлежащим обложению НДС в соответствии со ст.149 НК РФ) – согласно п.4 ст.169 НК РФ;

5. страховые организации (по операциям, не подлежащим обложению НДС в соответствии со ст.149 НК РФ) – согласно п.4 ст.169 НК РФ;

6. негосударственные пенсионные фонды (по операциям, не подлежащим обложению НДС в соответствии со ст.149 НК РФ) – согласно п.4 ст.169 НК РФ.

Срок выставления счета-фактуры

По общему правилу, прописанному в п.3 ст.168 НК РФ, счет-фактура выставляется не позднее 5-ти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Необходимо иметь в виду, что составление счетов-фактур и их регистрация в книге продаж должны производиться в том налоговом периоде, в котором состоялась реализация в соответствии с принятой организацией учетной политикой для целей налогообложения.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Счет-фактура на аванс 2023: сроки, порядок оформления и особенности

Оформление счета-фактуры — важный этап в бухгалтерских операциях между поставщиком и покупателем. Счет-фактура на аванс — один из видов счета-фактуры, который выписывается при получении аванса по будущей продаже товара или услуги.

Для правильного заполнения счета-фактуры необходимо знать коды операций, реквизиты бланка, регистрацию в книгах учета и другие важные детали.

Ошибки в заполнении счета-фактуры могут привести к возврату товара или расторжению сделки, поэтому следует уделить особое внимание правильному оформлению счета-фактуры на аванс.

В статье вы найдете образец заполнения счета-фактуры на аванс, порядок регистрации и учета аванса, а также особенности, когда следует выписывать счет-фактуру на аванс в учете операций с НДС.

Получение аванса при покупке товара или услуги требует особого вида счетов-фактур и регистрации в книгах учета необлагаемых операций. В статье также будет рассмотрен вопрос о том, как правильно заполнять книги учета авансов и какие виды операций с авансами необходимы для корректной регистрации в учете.

Счет-фактура на аванс 2023: порядок оформления и сроки

Счет-фактура на аванс – это документ, который выписывается поставщиком покупателю при получении аванса за будущие покупки. Для правильного заполнения счета-фактуры необходимо знать правила регистрации облагаемых и необлагаемых операций.

Поставщиком следует заполнить счет-фактуру в соответствии с образцом бланка и указать все необходимые реквизиты, включая коды видов продаж и операций, а также налоговые коды. Когда покупателю возвратят аванс, следует оформить расторжение сделки.

Счет-фактура на аванс должен быть выписан в течение 5 рабочих дней с момента получения аванса. Покупатель обязан учесть все полученные счета-фактуры в книгах учета при покупках. Кроме того, необходимо проверить правильность заполнения и отсутствие ошибок в документе. В случае обнаружения ошибок или отсутствия счета-фактуры, покупатель вправе потребовать выписать новый документ в течение 3 рабочих дней.

В случае, когда аванс возвращается покупателю, необходимо заполнить счет-фактуру на возврат аванса без учета НДС. Этот документ также должен быть зарегистрирован в книге учета при покупках.

Таким образом, правильное оформление счет-фактуры на аванс является важным фактором для учета операций с авансами. Поставщикам необходимо следовать правилам и соблюдать указанные сроки, а покупателям – внимательно проверять правильность заполнения документов и осуществлять учет в соответствии с требованиями законодательства.

Советуем прочитать: Как рассчитать подоходный налог: простой справочник

Краткий обзор счета-фактуры на аванс

Счет-фактура на аванс – это документ, который выписывается поставщиком при получении аванса от покупателя. Он подтверждает факт получения аванса и содержит информацию о предстоящих покупках или сделках.

Оформление счета-фактуры на аванс регулируется правилами заполнения, которые должен соблюдать поставщик. Для этого необходимо использовать специальный бланк, содержащий все необходимые реквизиты.

В книгах учета должны быть указаны коды видов операций – авансов и продаж, а также возвратов аванса покупателю. Ошибки в заполнении счета-фактуры на аванс могут привести к расторжению сделки.

При заполнении счета-фактуры на аванс следует учитывать все облагаемые и необлагаемые налоги, включая НДС. Это позволяет покупателю получать налоговые вычеты и сокращать налоговую нагрузку.

Поставщик обязан выписать счет-фактуру на аванс покупателю не позднее чем на следующий день после получения аванса. В случае возврата аванса покупателю, поставщик должен выписать соответствующий документ и передать его покупателю в день возврата.

Образец заполнения счета-фактуры на аванс и подробные правила его оформления содержатся в специальной книге учета. Эта книга должна быть в наличии у поставщика и использоваться им при выписывании документов.

Таким образом, счет-фактура на аванс – это важный документ для учета авансов и продаж в бухгалтерии каждого предприятия. Его корректное заполнение и своевременная выдача покупателю являются основными условиями успешной сделки.

Сроки предоставления счет-фактуры на аванс

Поставщик должен выставить счет-фактуру на аванс покупателю не позднее даты поступления аванса или предоплаты. Если сделки с авансами по разным видам продукции, нужно выставить счет-фактуру на каждый аванс отдельно.

Следует учитывать правила заполнения счета-фактуры на аванс, чтобы избежать ошибок при оформлении. Поставщик обязан заполнить все реквизиты бланка счета-фактуры согласно форме образца.

В счете-фактуре на аванс необходимо указать сумму налога на добавленную стоимость (НДС), облагаемой и необлагаемой операции, коды товаров и услуг, а также реквизиты поставщика и покупателя.

Для возврата аванса, необходимо выписать корректировочный счет-фактуру на аванс. Также при расторжении сделок на аванс необходимо оформлять корректировочную счет-фактуру на аванс.

Регистрация книги счета-фактур на аванс ведется покупателем в порядке, аналогичном регистрации книжной продажи. В книгах учета операций указываются все сделки с авансами по облагаемым и необлагаемым продажам.

Сроки предоставления счета-фактуры на аванс устанавливаются договором между покупателем и поставщиком. Однако, чаще всего, счет-фактура на аванс выписывается сразу же после получения аванса и не позднее предоставления продукции или услуги.

- Поставщику необходимо следить за правильностью заполнения счета-фактуры на аванс, чтобы избежать последствий;

- Покупателю необходимо вовремя зарегистрировать книгу счета-фактур на аванс, чтобы избежать нарушений законодательства;

- Счет-фактура на аванс выписывается в случае получения аванса от покупателя на товары или услуги.

Советуем прочитать: Ст. 328 УК РФ: Комментарии и изменения 2022-2023 года

Особенности оформления счета-фактуры на аванс

При оформлении счета-фактуры на аванс есть несколько правил, которые следует соблюдать. Прежде всего, необходимо заполнить все поля бланка счета-фактуры в соответствии с правилами, установленными для облагаемых и необлагаемых операций. Коды видов покупок и продаж и реквизиты поставщика и покупателя должны быть указаны корректно.

Важно учитывать сумму аванса и составлять счет-фактуру на соответствующую сумму. В случае возврата аванса также следует оформить возвратный документ.

При заполнении счета-фактуры на аванс следует учитывать, что он обязательно должен быть учтен в книгах операций как доход поставщика, а расчет с покупателем должен быть проведен в соответствии с договором.

В случае расторжения сделки аванс должен быть возвращен покупателю в соответствии с условиями договора и оформлен соответствующий документ.

Для правильной регистрации счета-фактуры на аванс необходимо знать, как и когда он выписывается, какие правила оформления документов должны соблюдаться, и какие реквизиты должны присутствовать в документе. Примеры счетов-фактур на аванс могут быть использованы при их заполнении.

- Счет-фактура на аванс должен содержать следующие реквизиты: наименование поставщика и покупателя, ИНН, коды видов продукции или услуг, сумму аванса, дату выставления документа, наименование и количество товаров/услуг, цену за единицу, итоговую сумму.

- Счет-фактура на аванс должен быть оформлен на специальном бланке и заполнен покупателем.

Важным моментом является включение авансов в регистрационные книги оборота НДС. В книге покупок следует указывать факт получения аванса, а в книге продаж — факт его отгрузки. Это позволит правильно учесть авансы в калькуляциях налогов и уплатить НДС в соответствии с действующим законодательством.

Таким образом, оформление счета-фактуры на аванс требует тщательного и аккуратного заполнения документа в соответствии с правилами и рекомендациями, установленными для данного типа операции.

Советуем прочитать: Мой налог для самозанятых: бесплатное мобильное приложение на Андроид на русском языке

Какие документы нужны для оформления счета-фактуры на аванс?

Для оформления счета-фактуры на аванс потребуются следующие документы:

- Договор купли-продажи или иной договор, который заключается между поставщиком и покупателем;

- Акт выполненных работ или оказанных услуг, если речь идет о предоплате за работы или услуги;

- Копия платежного поручения или иного документа, подтверждающего перечисление аванса на расчетный счет поставщика.

При заполнении счета-фактуры на аванс необходимо проверить правильность заполнения реквизитов, кодов товаров и операций, а также наличие всех необходимых подписей поставщика и покупателя.

Если произошли ошибки при заполнении счета-фактуры, ее можно скорректировать с помощью дополнительного документа — исправительной счет-фактуры.

Обращаем внимание, что при расторжении сделки покупателем, аванс должен быть возвращен в полном объеме. При этом важно учесть правила учета в книгах поставщика и покупателя.

Интересное:

- Калькулятор фиксированных взносов ИП за 2022 год: расчет стоимости уплаты взносов

- Как написать устав для ООО в 2023 году: требования ФНС и примеры написания устава

- Повышение пособия по уходу за инвалидом 1 группы в 2023 году: оплата и компенсация

- Поверка счетчиков воды в Санкт-Петербурге: новые правила и ответы на волнующие вопросы

- Как снять деньги со счета умершего по доверенности: подробная инструкция

- Образовательный кредит в Сбербанке – новости 2022 года: получайте под 3%, главное – учитесь!

Источник: immunotvet.ru

Когда по закону выписывается счет-фактура в 2023 году

Наличие счета-фактуры обусловлено надобностью доказательства права на налоговый вычет. При продажах товаров и услуг НДС начисляется через создание этого документа.

Когда закон обязует выставлять счет-фактуру в 2023 году? Предназначение счета-фактуры определяет налоговое право.

Посредством документа подтверждается возможность применения налогового вычета. Но в некоторых ситуациях выставлять такой счет не обязательно.

Но должно соблюсти определенные формальности. Когда в 2023 году законом предписано формирование счета-фактуры?

Основные моменты

Счет-фактура выступает основанием для получения вычета по НДС при приобретении товаров либо получении услуг.

На территории РФ выставление счетов-фактур считается непреложным для субъектов, выступающих плательщиками по налогу на добавленную стоимость.

Юридически обосновывается данная норма в ст.169 НК РФ. Законодательно этот документ становится основанием для постановки на учет материальных ценностей.

Вместе с тем использование этой формы выходит за пределы, учрежденные нормативом.

Счет-фактура применяется налоговыми агентами и иными участниками хозяйственных отношений. Правилами бухучета счет причисляется к формам основной отчетности по НДС.

В 2020-2017 году к использованию подлежит форма, принятая Постановлением Правительства №1137 от 26.12.2011, при учете видоизменений от 2014 года.

Разрешенной считается как традиционная форма документа, так и его электронный вариант. Относительно содержания счета-фактуры требования довольно жесткие.

Действительным считается документ с указанием полных сведений об участниках сделки, объекте сделки, его стоимости и прочих реквизитов обязательного характера.

Неукоснительно в документе выделяется косвенный налог и отображается используемая ставка.

При невыполнении данного условия возможны доначисления либо отказ в возврате оплаченных излишне средств.

Счет-фактура относится к числу обоснований декларации по НДС. Сохранять такую документацию надлежит в архиве организации.

Определения

Счет-фактура являет собой специальный бланк, в каком отражаются названия отпускаемых объектов, их количество и стоимость, данные сторон, используемая валюта.

При заполнении обозначается общая стоимостная сумма. Если продавец выступает плательщиком НДС, то выделяется величина этого налога.

Также отображается, кто осуществил отгрузку товара, и кто его принял. В целом использование счета-фактуры при поставке или приобретении товаров считается непременным.

Но допускается заключение договора с организацией с указанием условия работы без счетов-фактур. В этой ситуации наличие такого документа обязательным не признается.

Счет-фактура подтверждает действительность отгрузки товарных ценностей или предоставления услуг и их точную стоимость.

Когда выдается счет фактура до оплаты или после? Документ предъявляется продавцом покупателю после того как последний окончательно примет товары или услуги.

Подписывает счет руководитель организации и главбух или уполномоченные лица с указанием необходимых реквизитов.

В ст.169 НК выделяется три вида счетов-фактур:

| Выставляемый при фактической реализации | Неофициальное название такого счета звучит как «отгрузочный» |

| Предъявляемый по факту получения предоплаты | Практически такой счет считается «авансовым» |

| Направляемый при изменении данных в целях уточнения данных | Этот счет выступает «корректировочным» |

Назначение документа

Предназначение документа заключено в учете НДС. Этот счет оформляется по учрежденному образцу продавцом, если на него возложена обязанность выплаты НДС в бюджет.

Для покупателя форма счета-фактуры выступает аргументом для принятия к вычету налоговых сумм.

Рассматривая назначение счета-фактуры можно выделить две основополагающих цели:

- фиксация факта передачи товара или исполнения услуги;

- подтверждение суммы уплаченного НДС для его дальнейшего зачета.

В Налоговом Кодексе зафиксированы непременные реквизиты счета:

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

Законодательная база

По закону счет-фактура признается основным документом по НДС. Все аспекты относительно оформления счета приведены в ст.169 НК РФ.

Покупателю, являющемуся плательщиком налога на добавленную стоимость, необходимо получить от продавца данный счет для получения права налогового вычета.

В то же время наличие такого документа не становится доказательством факта передачи товара или предоставления услуги.

Для подобной цели применимы товарная накладная либо приемопередаточный акт.

Счет-фактура документацией первичного вида не считается, так как в нем отсутствуют все обязательные признаки, отображенные в ФЗ №402 «О бухучете» и НК РФ.

Подобная точка зрения наличествует и в Письме Минфина РФ №03-03-06/1/392 от 25.06.2007.

С октября 2014 года возможность не предъявлять счета неплательщикам по НДС обрели налогоплательщики по ОСНО. Для чего надобно заранее оформить надлежащую договоренность письменно.

Оформляя первичную документацию, продавец выделяет сумму НДС, как и покупатель при оформлении платежного поручения.

При реализации населению товаров/услуг так же складывается ситуация, когда счет фактура не выставляется. Такое положение приведено в п.7 ст.168 НК.

Неплательщикам по НДС формировать данные счета надлежит, когда они:

- становятся налоговыми агентами;

- исполняют роль посредников.

Неплательщик налога сдает в подобных обстоятельствах декларацию по НДС и сам выплачивает налоговую сумму в бюджет.

Субъекты, избавленные от выплаты НДС по причинам, перечисленным в ст.145 НК, предъявляют счет без выделения налоговой суммы. На документе делается отметка «Без НДС» (п.5 ст.168 НК).

Учитывать нужно и такой нюанс – при оформлении надлежащего двухстороннего соглашения особами, не платящими НДС или высвобожденными от его выплаты, счета-фактуры не формируются.

Но некоторые налогоплательщики, выбравшие УСН с режимом «доходы за минусом расходов», вправе проставлять НДС в затраты (пп.8 п.1 ст.346.16 НК).

И без наличия счета-фактуры, при подписании соглашения о его не использовании, возможны сложности при оформлении книги учета расходов и доходов.

Но данный нюанс Минфином вовремя разъяснен. Как документальная база при внесении сведений в строчку расходов может употребляться иной документ с выделением суммового значения НДС.

Когда выставляется счет-фактура

Для предъявления счета-фактуры учрежден предопределенный срок. Но законодательство при нарушении учрежденных сроков по передаче счета не предусматривает ответственности.

Изложено это в Письме Минфина РФ №03-07-11/41 от 17.02.2009. По ст.120 НК РФ организация может штрафоваться только за полное отсутствие должных счетов-фактур.

Но при нарушении по срокам на переходе налоговых периодов, в отношении субъекта могут употребляться штрафы.

К примеру, счет-фактура выставлен должен быть по окончании налогового периода, а на практике предъявлен в начале последующего.

В этой ситуации признается факт отсутствия документа. Бланк счет-фактуры можно скачать здесь.

Штраф за отсутствие счета-фактуры может достигать десяти тысяч рублей, а при нарушениях в нескольких налоговых периодах – до тридцати тысяч рублей.

Как заполняется унифицированная форма Т-2 личной карточки работника в ворде смотрите в статье: форма Т-2 личная карточка работника.

Нужен ли первичный медицинский осмотр при приеме на работу, читайте здесь.

При уменьшении налоговой базы по НДС из-за отсутствия счетов-фактур штраф равен двадцать процентов от суммы невыплаченного налога, но не меньше сорока тысяч рублей.

Порядок заполнения

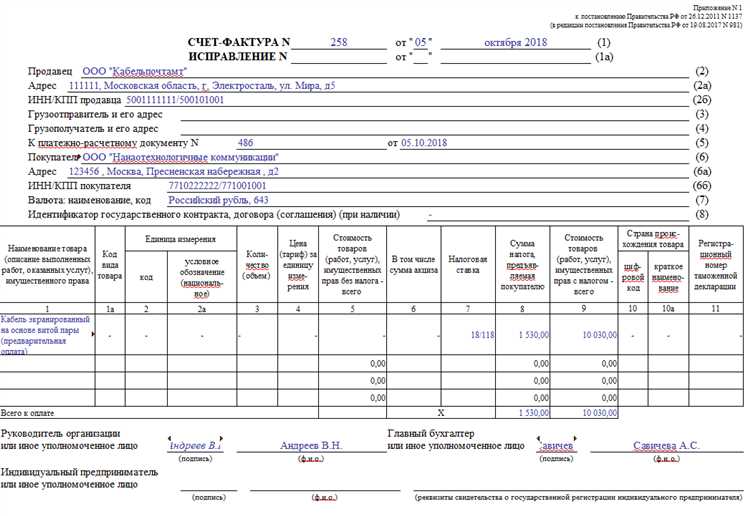

Поля в счете-фактуре на 2020 год оформляются так:

| «Счет-фактура №» | Пишется номер документа. По вновь принятым нормам отдельным подразделениям дозволяется дополнить основной документальный номер собственным значением посредством разделительной черты |

| «От» | Указывается дата создания счета |

| «Исправления» | При начальном заполнении проставляется прочерк |

| «На авансовый платеж» | Пишется «нет», когда счет предъявляется по факту реальной отгрузки товаров или исполнения услуг |

| «Валюта документа» | Название применяемой в расчетах валюты и ее цифровая кодировка согласно Общероссийскому валютному классификатору |

| «К расчетно-платежному документу» | Реквизиты платежных документов, по каким приняты денежные средства на момент создания счета на проплату указанных в нем объектов |

| «Информация о продавце» | В отношении организации указываются название, ИНН, КПП, фамилии руководителя и главбуха. Для ИП отображаются фамилия предпринимателя, место жительства, ИНН, данные свидетельства о госрегистрации |

| «Грузоотправитель» | Пишется «Он же», если таковым выступает продавец |

| «Информация о покупателе» | Название покупателя, адрес, ИНН, КПП |

| «Грузополучатель» | «Он же», если покупатель одновременно и получатель |

Раздел по «НДС» предполагает выбор вариации расчетов:

| «в сумме» | При этом отображается цена с включением НДС, в таблице в столбике «Цена за единицу» |

| «сверху» | Пишется стоимость без НДС |

| «не учитывать» | Стоимость без НДС |

В графе «Ставка НДС» пишется применяемая ставка или значение «Без НДС».

В наличествующей таблице заполняются такие поля:

| «№ ГТД» | Номер государственной таможенной декларации относительно иностранных товаров |

| «Наименование» | Название предмета сделки |

| «Единица измерения» | Ставится кодировка согласно ОКЕИ |

| «Количество» | Прописывается количественность в используемых измерительных единицах |

| «Цена за единицу» | Пишется стоимость единицы с НДС или без, зависимо от того, что указано в «Расчет НДС» |

| «Сумма» | Стоимость общего количества товаров или услуг |

| «Страна» | Указывается код и короткое название, когда страна происхождения товара не Россия |

Стоимостные значения отображаются в отображенной валюте. Причем можно суммы не округлять.

Создается счет-фактура в двух экземплярах – для покупателя и продавца. Документ для покупателя заверяет руководитель и главный бухгалтер. В качестве образца документа счет-фактура 2020 года.

Покупателю

Счет-фактура должна выставляться для покупателя не позже чем спустя пять дней:

- с даты передачи предоплаты в счет будущей поставки;

- с даты фактической отгрузки или принятия исполненных услуг.

Такой срок определен в п.3 ст.168 НК РФ. Отсчет пятидневного срока происходит с последующего дня после выгрузки товара или исполнения услуг либо приобретения предоплаты.

Когда день конечный этого срока выпадает на нерабочий день, то моментом истечения периода признается следующий за ним рабочий день.

Так определено в ст.6.1 НК. Причем выставляться счет-фактура может и прямо в день выгрузки.

На услуги

Не всегда покупатель вносит аванс за предстоящую поставку товаров, предпочитая рассчитаться после фактической отгрузки.

Можно ли выставлять счет-фактуру до фактического оказания услуг, к примеру, сразу после подписания договора?

Нет, в отношении услуг счет может выставляться только после действительного оказания оных.

Но если услуги оказаны и при этом авансовые платежи не осуществлялись, то счет выставляется в течение пяти дней с момента принятия оказанных услуг.

То есть с момента подписания приемопередаточного акта или иного подобного документа.

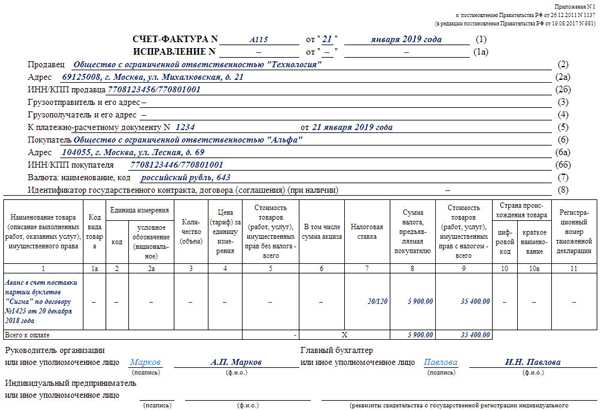

Авансовая

Иногда покупатель заранее оплачивает грядущую поставку. Когда же выставляется счет, сразу или когда товарная накладная уже получена приобретателем?

В п.3 ст.168 НК указывается на необходимость предъявления счета-фактуры при передаче частичной или полной предоплаты.

По п.12 ст.171 НК покупатель, располагающий авансовым счетом-фактурой, может применить его так же, как и при обладании документом отгрузочного типа, воспользовавшись законным правом на вычет по НДС.

То есть обладает авансовый счет-фактура такой же правовой силой, как и отгрузочный документ.

Заполняется документ по стандартной схеме, но с указанием реквизитов платежных документов, по каким получен авансовый платеж. Как образец счет-фактура на аванс.

Если оплаты нет

В ситуации с реализацией товарных ценностей счет-фактура может передаваться до времени действительной поставки даже при отсутствии авансовой предоплаты.

Срок по предъявлению счетов для поставщика особой значимости не представляет.

Тем более что наказания за нарушенные сроки не существует, если только счета-фактуры выставлены в рамках соответствующего налогового периода.

Видео: накладная и сч/ф на основ

Для покупателя счет-фактура становится основой для использования вычета по НДС. Исполнению данного условия не мешает досрочное получение счета.

По ст.171, ст.172, ст.168 НК не возникает противоречий от предъявления счета-фактуры до составления приемопередаточного акта.

То есть досрочное предъявление счета не может становиться причиной отказа в употреблении налогового вычета.

Корректировочный СФ

Счет-фактура корректировочного вида был принят как правовая категория ФЗ №245 от 19.07.2011. Для него определена особая форма в Приложении №2 к Постановлению №1137.

Необходимость в применении корректировочного документа возникает, когда в периоде меж поставкой и проплатой появляются видоизменения в размере НДС вследствие понижения или повышения стоимости товара, с целью уточнения соответствующих данных.

Пошаговая инструкция увольнения сотрудника с образцами документов узнайте из статьи: пошаговая инструкция увольнения сотрудника.

Как выглядит справка о судимости при приеме на работу в образовательные учреждения, читайте здесь.

Про изменение условий трудового договора по инициативе работодателя по зарплате, смотрите здесь.

Для корректировки первичной величины и оформляется исправленный счет-фактура, заполняемый подобно типовой форме документа.

В случае надобности устранения неточных данных оформляется обычное исправление, а не корректировочный СФ.

При наличии ничтожных ошибок, какие не мешают идентификации сторон и определению суммы НДС, ничего выправлять и корректировать не требуется.

Все счета-фактуры, принятые и переданные, надобно фиксировать в специальном журнале. Новая форма журнала ратифицирована в октябре 2014 года.

С 2015 года лица, занимающиеся посреднической деятельностью, должны дублировать такие журналы в электронном формате.

- Автомобильное право

- Документы

- ДТП, ГИБДД, ПДД

- Купля-продажа

- Страховка

- Технические устройства

- Договорное право

- Аренда

- Дарение

- Купля-продажа

- Миграционное право

- Оформление документов

- Банкроство

- ООО

- Регистрация

- Финансы

- Земельный

- Налог на имущество

- НДФЛ

- Система налогообложения

- Транспортный

- Документы

- Жилищное право

- ЖКХ

- Земельное право

- Ипотека

- Купля-продажа

- Приватизация

- Алименты

- Детский сад

- Заключение и расторжение брака

- Материнский капитал

- Усыновление, опека и попечительство

- Выплаты на ребенка

- Детские пособия

- Пенсии и пособия

- Выплаты

- Договора

- Документальное оформление

- Расчеты

- Трудоустройство

- Увольнение

Источник: jurist-protect.ru