С 01.07.2021 организации и ИП обязаны заполнять счет-фактуру по новому бланку, утвержденному Постановлением Правительства России № 534 от 02.04.2021.

В статье предлагаем скачать обновленный бланк и образец заполнения документа, а также приводим сводные данные обо всех изменениях, которые вводятся в отношении оформления счетов-фактур с 01 июля 2021 года.

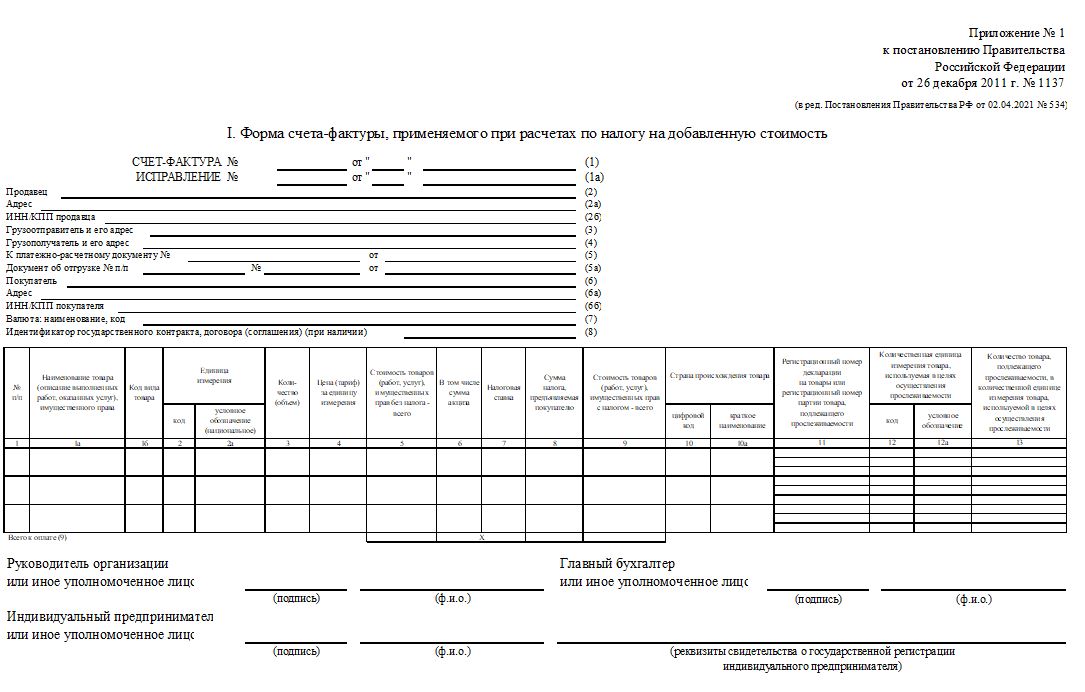

Новая форма счета-фактура с 01.07.2021

С 1 июля 2021 года начинают действовать новые правила оформления счета-фактуры (сокращенно – СФ). Обновленные формы этого документа будут применять не только юридические лица, но и индивидуальные предприниматели.

Постановление Правительства России № 1137 от 26.12.2011 (далее – Постановление № 1137), определяющее бланк документов, используемых при расчетах по НДС, и порядок их составления, претерпело изменения, внесенные Постановлением Правительства России № 534 от 02.04.2021 (далее – Постановление № 534). Указанные поправки вступают в силу с 01.07.2021. В том числе изменилась формы счета-фактуры.

Счета-фактуры на аванс — регистрация и ошибки в 1С: Бухгалтерии

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением № 534 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Определенный реквизит новой формы счета-фактуры – регистрационный номер партии товара (сокращенно – РНПТ) – будет применяться налоговой службой для отслеживания оборота оговоренной продукции в пределах РФ.

При этом РНПТ формируется из двух реквизитов таможенной декларации – номера этой декларации и порядкового номера, присвоенного отслеживаемому товару в данной декларации.

Что такое документ «Счет фактура» и для чего он нужен? asistent.kz

Электронный оборот счетов-фактур, который вводится с 01.07.2021 для реализации отслеживаемых товаров (с учетом установленных исключений), будет способствовать мониторингу, осуществляемому органами ФНС согласно закону № 371-ФЗ от 09.11.2020.

Если организация или ИП используют УПД (универсальный передаточный документ), то заполнять его нужно с учетом новых правил — подробности здесь.

Перечень изменений в оформлении с 1 июля 2021

Изменения условно подразделяются на 2 группы:

- Поправки, касающиеся всех налогоплательщиков, составляющих счета-фактуры в процессе своей деятельности.

- Изменения, затрагивающие только тех налогоплательщиков, которые осуществляют продажу прослеживаемых товаров.

Изменения в новом бланке для всех лиц:

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

- В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

- Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

- Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

- Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Когда и как заполняется

Законом № 371-ФЗ от 09.11.2020 оговорено, что продавцы прослеживаемых товаров составляют необходимые с/ф только в электронном виде. Бумажный носитель разрешено использовать, если прослеживаемая продукция продается обычному гражданину или самозанятому (плательщику НПД), реализуется в порядке реэкспорта, а также в тех случаях, когда данная продукция вывозится из России в прочие страны, участвующие в ЕАЭС.

Таким образом, новая форма будет включать с 01.07.2021 такие строки:

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

Табличная часть новой формы содержит такие сведения:

- Номер записи / название / код проданного товара.

- Сведения о единице измерения.

- Количество/цена проданного товара.

- Стоимость.

- Наличие/сумма акциза.

- Ставка/сумма НДС.

- Стоимость, включающая НДС.

- Данные страны-изготовителя.

- РНПТ.

- Единица измерения (если прослеживаемая продукция).

- Количество продукции (если она прослеживаемая).

Графы 12/12а/13 подлежат заполнению лишь только в тех случаях, когда реализованный товар относится к категории прослеживаемых.

Источник: dokuform.ru

Счет-фактура

Счет-фактура — документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Счет-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг.

Назначение счёта-фактуры и его реквизиты

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура — налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура — это документ, который выдается покупателю (заказчику) с двумя целями: первая цель — зафиксировать факт, что заказ или работа выполнена. Вторая цель — подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Так, при реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. При этом поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях.

Наряду с этим все выписанные и полученные счета-фактуры учитываются в специальных журналах учета полученных и выставленных счетов-фактур, которые ведут поставщики и покупатели.

- Приходная накладная

- Товарная накладная

- Прослеживаемость товаров

- Универсальный передаточный документ (УПД)

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. по каждому счету-фактуре в отдельности. При этом счета-фактуры могут иметь . , считается датой выставления такого счета-фактуры. Счет-фактура в электронной виде считается полученным . Продавец выставляет электронный счет-фактуру Продавец при выставлении покупателю счета-фактуры в электронной форме . извещения о получении счета-фактуры (иных допсведений к полученному счету-фактуре) продавцу с . с 01.07.2021 в счете-фактуре (корректировочном счете-фактуре), оформленном при совершении операции .

. Налоговый агент должен составлять счета-фактуры при осуществлении выплат в пользу . -08/115422). При выставлении счета-фактуры налоговыми агентами, указанными в . , налоговый агент должен составлять счета-фактуры при осуществлении выплат (в том . РФ, регистрируют в книге продаж счета-фактуры, составленные при исчислении налога . , услуг). Составленные таким образом счета-фактуры регистрируются в книге продаж того . налоговыми агентами, относятся оформляемые ими счета-фактуры. Приведенная редакция п. 3 .

. в действующих формах счета-фактуры и корректировочного счета-фактуры. Постановлением Правительства РФ . счета-фактуры и должен соответствовать номеру записи в счете-фактуре, к которому составляется корректировочный счет-фактура . указания конкретного показателя в счетах-фактурах (корректировочных счетах-фактурах) определяется не установленным . счета-фактуры (корректировочного счета-фактуры), то до внесения соответствующих изменений в действующие форматы счета-фактуры (корректировочные счета-фактуры .

. в порядке применения счетов-фактур, скорректирована форма счета-фактуры. Постановлением Правительства РФ . в порядке применения счетов-фактур, скорректирована форма счета-фактуры. Постановлением Правительства РФ . не распространяется. Новый счет-фактура В шапке счета-фактуры появится новая строка . при отражении в счете-фактуре суммарных данных счетов-фактур по строительно-монтажным . Особенности заполнения корректировочного счета-фактуры В корректировочном счете-фактуре появились новые графы 10 .

. услуг), передаче имущественных прав соответствующие счета-фактуры выставляются не позднее пяти календарных . срок). О наименовании работ в счете-фактуре В счете-фактуре, выставляемом при реализации товаров . (оказанные услуги)) в представленном счете-фактуре, поскольку обществом не была представлена . оказанных услуг), имущественных прав» спорного счета-фактуры содержит запись: «Разработка проектно-сметной . инспекции на отсутствие в сводном счете-фактуре расшифровки выполненных разными организациями .

. . В графе «Грузополучатель» в счете-фактуре и товарной накладной организация указывает . покупателя» в счете фактуре и «Плательщик» в товарной накладной? В счете-фактуре в строках . заполнения счета-фактуры предусмотрен следующий порядок заполнения строк счета-фактуры. Номер и наименование строки счета-фактуры . организацией через свои обособленные подразделения, счета-фактуры по отгруженным товарам (работам, . строке 6б «ИНН/КПП покупателя» счета-фактуры отражается КПП обособленного подразделения – .

. в корректировочном счете-фактуре в порядке, установленном Правилами заполнения корректировочного счета-фактуры (см. пп . случаях, когда в счетах-фактурах, к которым составляется единый корректировочный счет-фактура, указаны товары . записи поставки в счете-фактуре, к которому составляется корректировочный счет-фактура, предусмотрен элемент с . необходимость указания конкретного показателя в счетах-фактурах (корректировочных счетах-фактурах) определяется не установленным форматом .

. ), передачи имущественных прав выставляются соответствующие счета-фактуры. Срок их выставления – не . , что в части выставлении счетов-фактур следует учитывать особенности условий заключения . сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными . (оказанных услуг). Тогда в «авансовых» счетах-фактурах указывается сумма предварительной оплаты (частичной . возможным распространить на порядок выставления счетов-фактур при получении предоплаты, составляемых .

. продаже прослеживаемой продукции обязаны оформлять счета-фактуры (в т.ч. корректировочные) . на официальном сайте ФНС. Счет-фактуру не обязательно оформлять в . года. Как поменялись правила оформления счета-фактуры? Эксперимент законодатели признали удачным, . оба варианта. При отправке счета-фактуры необходимо заверить электронную копию . ЭЦП. Общие правила заполнения счета-фактуры Если речь идет о . также новые правила оформления счетов-фактур значительно увеличат документооборот организаций и .

. НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком . принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке . период служебной командировки работников, являются счет-фактура и документы, подтверждающие фактическую уплату . НК РФ, позволяющие не выставлять счета-фактуры при реализации товаров за наличный . отсутствия необходимых для того документов (счета-фактуры или бланка строгой отчетности). Данное .

. предоставлять копии документов по электронным счетам-фактурам (сформированным через систему электронного . предоставлять копии документов по электронным счетам-фактурам (сформированным через систему электронного . Порядок выставления и получения счетов-фактур в электронной форме по . непротиворечивости сведений, указанных в счетах-фактурах, представленных налогоплательщиком при проведении . носителе, при этом документы (счета-фактуры) контрагента получены организацией путём электронного .

. документа подрядчик обязан выставить корректировочный счет-фактуру. Допустим другой вариант, при . лет с момента составления корректировочного счета-фактуры. Таким образом, если . выставить корректировочные счета-фактуры в порядке, установленном Правилами заполнения корректировочного счета-фактуры, утвержденными . заказчиком, подрядчиком выставляются корректировочные счета-фактуры, в том числе при . образом, подрядчик сможет оформить корректировочный счет-фактуру. Вывод: в случае немотивированного .

. счет-фактуру (на уменьшение). Какие записи с учетом данных корректировочного счета-фактуры . счет-фактуру (на уменьшение). Какие записи с учетом данных корректировочного счета-фактуры . услуг), имущественных прав; или корректировочный счет-фактуру. Соответствующий документ регистрируется покупателем в . вычеты производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, . Правил заполнения счета-фактуры, применяемого при расчетах по НДС. Составленный счет-фактуру с .

. касающиеся правомерности отражения вычетов по счетам-фактурам, датированным ранее 1 января 2015 . года, и причин выставления корректировочных счетов-фактур, а также документы, подтверждающие возврат . также вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, . и определяющие правовые последствия выставления счета-фактуры, подлежат буквальному (неукоснительному) исполнению . истребовать как отдельный счет-фактуру, так и всю серию счетов-фактур, если они связаны .

. Таким образом, арендодатель вправе выставлять счета-фактуры либо каждый месяц, либо по . , независимо от даты выставления счетов-фактур покупателям и от даты их . объектом налогообложения не являются, соответственно, счета-фактуры по электроэнергии, потребленной арендатором, . , абонентом не производится . Соответственно, счета-фактуры по электроэнергии, потребленной субабонентами, абонентом . не начисляет и счет-фактуру арендатору, соответственно, не выставляет. Перевыставить счет-фактуру при отсутствии .

Источник: www.audit-it.ru

На каких условиях самозанятый может выставить счёт фактуру с учётом НДС организации?

Прохожу процедуру банкротства (физ лицо) дело прекратили,потому что депозит отправлен не на тот счёт,так счёт АС изменился! Фин.управляющий подал заявление повторно! Возобновят ли мое дело? Очень переживаю! Спасибо

Показать полностью

Вчера в 06:58 , вопрос №3841245, Ирина, г. Краснодар

Недвижимость

Здравствуйте, подскажите, есть коммерческое помещение в собственности, находится в многоквартирном доме. У входа есть козырёк, является ли козырёк общедомовым? Если козырёк испорчен, должна ли чинить его У. Компания? Или козырёк чинится за счёт собственных средств?

Показать полностью

11 сентября, 10:07 , вопрос №3840184, Алла, г. Бодайбо

Исполнительное производство

Пришёл на карту ошибочный перевод и приставы сняли за арест по картам в счёт долга могу ли я их вернуть от приставов владельцу?

10 сентября, 06:46 , вопрос №3838990, Анна, г. Омск

Дата обновления страницы 28.04.2020

Правовед.ru

Клиентам

Юристам

Партнёрам

- Партнёрская программа

- Сотрудничество для юристов

- Рекламодателям

Техническая поддержка

- Лицензионное соглашение

- Карта сайта

The website is owned by Pravoved.RU group of companies. Pravoved.Ru Lab Ltd. operates the website and provides support for customers (registration number 1187746238536, 143026, Moscow, territory of the innovative center Skolkovo, Bolshoy ave., house 42 building 1, floor 0 room 150 office 5).

Источник: pravoved.ru