Каждому человеку знакомы слова расчетный и лицевой счет. Однако не каждый знаем, что означает каждый из этих терминов, и для чего они предназначены. Больше всего с самими депозитами сталкиваются частные предприниматели, организации и предприятия. Они регистрируют иногда по несколько и тех и других счетов. Рассмотрим подробнее, в чем разница между двумя этими понятиями, и для каких целей они предназначены.

Что такое Расчетный счет

Расчетный банковский счет – это банковский реквизит, который предназначен для проведения различных финансовых операций. Именно с помощью таких счетов проводятся разнообразные безналичные операции с максимальной выгодой. Именно расчетные счета обеспечивают оперативное и надежное перемещение денежных средств.

Основные назначения расчетных банковских счетов:

- Хранение всех средств компании или организации;

- Принимают различные платежи и переводы;

- Позволять производить из средств, которые хранятся на счете платежи и отправлять переводы;

- Позволяет проводить любые доступные финансовые операции, связанные с ведением хозяйственной деятельности и покрытием прочих непредвиденных расходов;

- С их помощью можно оплачивать налоговые сборы.

Расчетный счет и лицевой счет банкав основном отличаются друг от друга тем, что первый не используется для хранения, накопления и приумножения капитала.

Это связано с тем, что на денежные средства на таких счетах не начисляются проценты.

Такими реквизитами сотрудники компаний и организаций не пользуются в личных целях, так как собственные средства могут смешиваться с денежным оборотом организации.

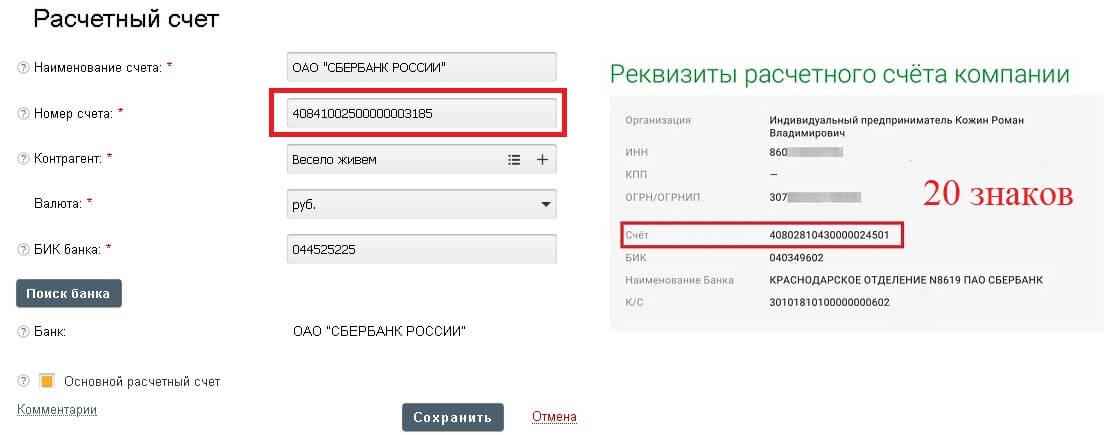

Расчетный счет представляет собой 20-тизначный набор цифр.

Процесс регистрации расчетного счета производится строго в соответствии с действующим законодательством.

В некоторых ситуациях для обналичивания такого счета сотрудники банка требуют объяснительную записку, в которой владелец счета должен указать причину, по которой ему требуется та или иная сумма.

Расчетный счет и лицевой счет карты регистрируются на индивидуальных предпринимателей при наличии следующего набора документов:

- Документ, удостоверяющий личность;

- Документы, подтверждающие регистрацию в качестве предпринимателя, постановки на учет в налоговом ведомстве.

Для юридических лиц перечень документов несколько шире:

- Документы, удостоверяющие личность руководителя, его заместителя, главного бухгалтера и всех, кто работает с финансами;

- Документальное доказательство полномочий управляющего;

- Нормативные бумаги;

- Доказательство регистрации в качестве юридического лица.

Что такое Лицевой счет

Лицевым счетом называется своего рода аккаунт, которым присваивается всем, кто заключает договор с финансовым учреждением на оказание подобных услуг. Он может содержать от 14 до 20 цифровых символов (может и 11). Чаще всего используются простыми гражданами, некоторыми предпринимателями и организациями.

Расчетный и лицевой счет — это одно и то же или между ними есть разница

Лицевые счета очень удобно использовать для проведения сделок на особо крупные денежные суммы, например, продажа недвижимого имущества.

Для открытия лицевого счета также необходимо обратиться в банк, однако открыть его несколько проще, и документов потребуется меньше. Такой тип счета никогда не используется для ведения бизнеса. Его назначение в перемещении денежных средств при проведении сделок на крупные суммы или хранение и приумножение капитала.

Термин лицевой счет имеет довольно широкое значение, под ним стоит понимать:

- Лицевые счета оформляют на работников для начисления заработной платы;

- Данный вид счета может быть оформлен до востребования для разового или многократного использования с целью получения безналичных средств;

- Лицевой счет оформляют специалисты налоговой службы для оплаты налоговых сборов;

- Лицевой счет открывают для физических лиц мобильные операторы.

Лицевые счета могут регистрировать не только физические, но и юридические лица. Однако использовать их для расчета или получения переводов от контрагентов нежелательно, так как это может послужить поводом для проверки со стороны государственных контролирующих органов.

Отличие Расчетного счета от Лицевого

Несмотря на то, что понятие лицевого и расчетного счетов кажется идентичным по значению, они имеют существенные различия.

| Открывается в основном физическим лицам | Регистрируется в основном на индивидуальных предпринимателей, юридических лиц, компаний и организаций |

| Не используется для расчета между контрагентами и получения переводов | Используется в качестве инструмента при ведении коммерческой деятельности |

| Оптимально использовать для сделок на крупные денежные суммы | Иногда может играть роль лицевого счета |

| Может решать множество задач – оплата налоговых сборов, услуг связи, и т.д. | Можно открыть только в финансовой организации в отличие от лицевого (может открываться страховыми компаниями, налоговыми органами, и т.д.) |

| Позволяет получать и отправлять денежные средства партнерам по бизнесу, и т.д. |

Что общее в счетах

Многие не знают: лицевой и расчетный счет одно и тоже? — Это совершенно разные по своему значению счета.

Помимо различий между этими понятиями, у них есть множество общих черт:

- И тот, и другой вид счета может открываться в финансовом учреждении;

- Для открытия и того и другого вида счета физическим лицам требуется аналогичный комплект бумаг;

- Лицевой счет считается составной частью расчетного (составляет чаще всего 14 цифр из 20);

- И тот, и другой вид счета используется для переводов денежных средств, и в некоторых случаях для их хранения.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов. С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством.

Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета.

Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее).

Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Источник: proscheta.ru

Является ли счет физ. Лица расчетным счетом?

При переводе валюты со счета ИП на свой счет физического лица в банке начали требовать заполнение СВО.

Аргументируют они это тем, что счет физ. лица не является расчетным счетом и поэтому он не подпадает под действие п. 2.4. Инструкция Банка России от 4 июня 2012 г. N 138-И:

» при списании резидентом иностранной валюты со своего расчетного счета в иностранной валюте и ее зачислении на свой расчетный счет в иностранной валюте, на свой счет по депозиту в иностранной валюте, открытые в одном уполномоченном банке, при списании иностранной валюты со своего счета по депозиту, зачислении иностранной валюты на свой счет по депозиту в иностранной валюте, при внесении (снятии) наличной иностранной валюты на свой расчетный счет (со своего расчетного счета) в иностранной валюте;»

Правы ли они с таким толкованием?

Показать полностью

04 мая 2016, 11:45 , Илья, г. Омск

Ответы юристов

Максим Лобанов

Юрист, г. Москва

Общаться в чате

Здравствуйте уважаемый Илья!

счет физ. лица не является расчетным счетом

Сотрудники Банка правы в данном случае, поскольку договор банковского счета, который подписывается с физ.лицом не предполагает что физ.лицо будет применять его в предпринимательской деятельности.

Банковский счета физ.лицом должен использоваться для личных нужд, не для предпринимательской деятельности.

И поэтому применяется пункт 2.1. Инструкции Банка России от 4 июня 2012 г. N 138-И

2.1. Резидент при осуществлении операций, связанных с зачислением иностранной валюты на транзитный валютный счет или со списанием иностранной валюты с расчетного счета в иностранной валюте, представляет в уполномоченный банк (филиал уполномоченного банка) (далее — уполномоченный банк, за исключением прямого указания на филиал уполномоченного банка) одновременно следующие документы:

- справку о валютных операциях;

- документы, связанные с проведением валютных операций, указанных в справке о валютных операциях.

04 мая 2016, 11:49

Юлия Павлюк

Адвокат, г. Калуга

Общаться в чате

Как следует из Инструкции Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»:

2.3. Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы.

04 мая 2016, 11:50

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

Правы ли они с таким толкованием?

Илья

Да, все верно, они правы ссылаясь на указанное обоснование. Счет физ. лица действительно не является расчетным, расчетный счет открывается именно у самого Индивидуального предпринимателя.

Поэтому СВО необходимо заполнить в любом случае.

С Уважением.

Васильев Дмитрий.

04 мая 2016, 11:50

Марина Болтунова

Юрист, г. Москва

Общаться в чате

Здравствуйте. Действительно депозитный счет физического лица не является расчетным счетом.

Инструкция Банка России от 30.05.2014 N 153-И

«Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

(Зарегистрировано в Минюсте России 19.06.2014 N 32813)

Глава 2. Виды счетов

2.1. Банки открывают в валюте Российской Федерации и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам).

2.2. Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

2.3. Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы.

Но вот зачем Вас заставляют заполнять СВО непонятно.

2.4. Справка о валютных операциях не заполняется резидентом и не представляется в уполномоченный банк в следующих случаях:

при списании резидентом иностранной валюты со своего расчетного счета в иностранной валюте и ее зачислении на свой расчетный счет в иностранной валюте, на свой счет по депозиту в иностранной валюте, открытые в одном уполномоченном банке, при списании иностранной валюты со своего счета по депозиту, зачислении иностранной валюты на свой счет по депозиту в иностранной валюте, при внесении (снятии) наличной иностранной валюты на свой расчетный счет (со своего расчетного счета) в иностранной валюте;

Может быть у Вас счета в разных банках.

Источник: pravoved.ru

Чем отличается счет ип от физического лица в цифрах

Многие банки, открывая для физлиц лицевые счета, запрещают применять их для отправки платежей юрлицам или получения денежных средств от них. Либо сильно ограничивают подобные активности. В свою очередь, расчетный счет — открытый ИП или юрлицом — функционально может соответствовать признакам лицевого и использоваться, таким образом, для оплаты каких-либо товаров, услуг или, например, для размещения денежных средств в формате «до востребования».

Подключенность к ДБО, по мнению некоторых экономистов, стоит рассматривать как один из главных признаков отнесения счета, открытого для физлица, к категории расчетных. Клиент банка, используя соответствующую систему, может в любой момент перевести денежные средства на нужный счет, депозит или снять их — как если бы он был предпринимателем и рассчитывался с контрагентами.

Чем отличаются расчетный счет ИП и счет физлица

Многие индивидуальные предприниматели на упрощенке работают без расчетного счета, если покупают и продают товары за наличные. Но в этом случае они не могут принимать оплату в иностранной валюте и оплату картами от клиентов.

По закону ИП не могут использовать счета физического лица для ведения предпринимательской деятельности. При этом законодательно ИП может работать без расчётного счёта. И хотя никаких штрафов за нецелевое использование текущего счета нет, банк может заподозрить вас в отмывании нелегальных доходов, отказать в обслуживании и даже заблокировать счет. Личные средства и доходы от бизнеса обязательно нужно разделять.

Фролов и партнеры

5. Собственность, как система экономических отношений в различных сферах жизни, предполагает деление на различные типы и формы собственности, и от этого деления зависит гармония соблюдения в современном обществе социальных и экономических законов. Основные типы собственности:

Многие не могут разобраться в организационно-правовой принадлежности ИП: это физическое или юридическое лицо? Ответ на данный вопрос обозначен в ст. 23 ГК РФ, согласно которой любой гражданин имеет право заниматься трудовой деятельностью в качестве ИП без образования юридического лица.

Расчетный и текущий счет: в чем разница между ними и как их отличить но номерам

Из статьи вы узнаете, чем отличается расчетный счет от текущего. Разберемся, какой из них предназначен для ведения бизнеса, а какой можно использовать только для личных покупок. Рассмотрим, как определить текущий и расчетный счет по их номерам.

Оба счета могут быть привязаны к банковской карте. Это позволит использовать их для совершения личных покупок. Таким образом, т/с и р/с предназначены для безналичной формы расчета физическими и юридическими лицами, соответственно. В чем же тогда их различия?

Чем отличается лицевой счет от расчетного счета физического лица

Юридическое лицо — предприятие, организация, созданная физическим лицом и зарегистрированная государственными органами. Оно может быть в различной организационно-правовой форме (ООО, ОАО, АО, ПАО, НКО и т.д.), быть некоммерческими или коммерческими, обладать имуществом, вести хозяйственную или коммерческую деятельность, распоряжаться обособленной собственностью, которая у них на балансе. Они вправе заключать договоры, совершать сделки, участвовать в судебных заседаниях в качестве истцов или ответчиков. Права и обязанности юридических лиц закреплены в их уставах и в ГК РФ.

Основная особенность расчетных счетов – это их строго определенное назначение. Счета данного вида открываются не каждому клиенту, а только организациям, индивидуальным предпринимателям. Цель открытия и использования расчетного счета в кредитной организации – осуществление повседневных расчетов с клиентами, контрагентами при осуществлении предпринимательской деятельности.

Одинаковый ли ИНН у индивидуального предпринимателя и физического лица и сколько знаков он содержит

ИНН физическому лицу присваивается единожды за всю жизнь. Никакие факторы не влияют на его изменение: даже при переезде человек получает обновлённое свидетельство с прежним номером. Постановка на учёт в налоговой инспекции по новому месту жительства производится на основании данных с предыдущего места регистрации.

Уникальный код присваивается налогоплательщикам для учёта и контроля. Идентификационный номер должна иметь каждая экономическая единица, платежи которой поступают в федеральный бюджет. Появление понятия относится к 1993 году, когда получение ИНН стало обязательным для всех организаций. Чуть позднее, в 1997 году, к компаниям присоединились все ИП.

В 2022 году с введением нового НК РФ – главного свода налоговых законов, собственную значимую последовательность цифр получили все физические лица. На данный момент ИНН проник во все сферы жизни и деятельности людей. Он не только упрощает систему отчётности перед налоговыми органами, для чего был придуман изначально, но и применяется как ключ, скрывающий все персональные данные человека.

Это интересно: За какие периоды будет браться расчет при сокращении после декрета

Чем отличается счет ип от физического лица в цифрах

Тут смешение понятей. Ему на карточный счет физлица перечислялись деньги от юрлиц. Именно это не понравилось банку. А то, что он со своего карточного счета снимает деньги — это его личное дело и ни по каким расходам отчитываться не надо. Надо было сказать, что деньги снимал на личную хизнь.

Ситуация другая, когда на пластиковый счет клиента заходят его же деньги со счета ИП в другом банке. Поневоле задумываешься: «А че человеку там то не дают распоряжаться честно заработанными деньгами? Липовая деятельность, что ли? Без уплаты паршивых 6% или ваще никчемной суммы по ЕНВД? Придется запрашивать доки. «

Чем расчетный счет отличается от лицевого

- Обслуживание лицевых счетов более дешевое;

- Порой на лицевом счете отсутствует ограничение по лимиту движения денежных средств в течение суток, ровно как и нет ограничения по остатку на балансе, который в любой момент можно свести к нулю, что чрезвычайно интересно представителям бизнеса.

Кстати говоря, поскольку закон не дает права банкам отслеживать финансовые потоки на лицевых счетах, то представители финансовых структур идут другим путем. Когда составляется договор с юридическим лицом или ИП на открытие лицевого счета, в нем четко прописываются порядок и правила использования л/с. В случаях их нарушения банк снимает с себя всякую ответственность и в случае чего, наказание автоматически понесет держатель счета.

В чем разница между физическим лицом и ИП

Еще одно отличие: правоспособность гражданина прекращается лишь с его смертью. На право заниматься предпринимательской деятельностью может быть наложен временный запрет. Предпринимательство запрещено, к примеру, для чиновников или депутатов.

Какие-то бизнес-проекты словно созданы для удовлетворения амбиций физических лиц. Они не требуют весомых вложений, а значит защищены от банкротства. Они мобильны и совместимы с другими занятиями, не имеют возрастных ограничений и, наконец, не требуют регистрации предпринимательства.

Использование счета физического лица для расчетов по предпринимательской деятельности

В том случае, если из платежного поручения не следует, что выплата произведена в пользу индивидуального предпринимателя, у налоговиков появляются основания квалифицировать ее как выплату в пользу физлица. Для российских организаций и ИП это несет в себе риски, во-первых, признания их налоговыми агентами по НДФЛ в отношении перечисленного коммерсанту дохода, а, во-вторых, доначисления им страховых взносов в ПФР и ФОМС с него.

Обратите внимание! Банк может и обойти запрет на контроль направлений использования клиентом денежных средств. Такую возможность предоставляют ему положения Закона от 7 августа 2022 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Отнеся платежи, нарушающие режим счета, в разряд подозрительных, они вправе их приостановить и запросить по ним договор и прочие документы, из которых станет очевиден предпринимательский характер платежа. Коммерсанту повезет в том случае, если банк ограничится предупреждением о режиме счета. Ведь он также может расценить несоблюдение такового как существенное нарушение договора и потребовать закрыть счет (подп. 1 п. 2 ст. 450 ГК).

Чем лицевой счет отличается от расчетного

Исчерпывающий перечень видов счетов, которые могут открываться отечественными банками, определен Центральным Банком РФ в специальной инструкции. Лицевой счет открывается с единственной целью – учесть все операции, совершаемые конкретным лицом или клиентом кредитной организации.

Следовательно, главным отличием лицевого и расчетного счетов является их целевое назначение. Если лицевые счета открываются исключительно в учетных целях, то расчетные создаются для финансового обеспечения повседневной предпринимательской или иной деятельности. Также различается состав лиц, которые могут открывать и использовать данные виды счетов.

Чем расчетный счет отличается от лицевого

Это понятие охватывает широкую область применения. Оно используется при учете всех финансовых операций юридического или физического лица. Такие счета открывают не только кредитные организации, но и налоговые органы, пенсионные фонды, управляющие компании ЖКХ, инвестиционные компании и т.д. Это документы аналитического учета.

- Инструкция Банка России №163-И, действующая и в 2022 году, запрещает его использование для бизнеса или частной практики. Банк вправе отказаться от проведения операций, если усмотрит, что денежные поступления связаны с предпринимательской деятельностью.

- При получении крупных сумм денег его владелец должен быть готовым к тому, что банк поинтересуется источником финансирования. Это происходит в рамках законов о противодействии терроризму и отмыванию денег.

- Партнеры по бизнесу могут отказаться от перечисления предпринимателю денег на него, потому что в таком случае оплата за товар или услугу признается доходом физлица и подлежит налогообложению в размере 13% суммы.

- Финансовые отношения ИП с контрагентами подтверждаются договорами. Если деньги отправят ИП на этот счет, возникнут проблемы с налоговыми органами, так как сделку трудно будет обосновать.

- Налоговые органы будут пытаться взыскать налог не только с перечисленных на него для ИП средств по предпринимательской деятельности, но и с личных денег.

Это интересно: Постановление онорме тишины вмногоквартирных домах саратовской области

Об использовании счёта физического лица в предпринимательской деятельности

Разговаривая с предпринимателями, я все больше убеждаюсь в том, что, проводя расчёты, многие надеются на банковскую тайну в отношении проводимых платежей. Но, как показывает практика, банковская тайна постепенно перестает быть тайной. Вся информация о движении денег по вашему счёту в любой момент может быть раскрыта по запросу государственного органа.

И хотя использование личного счёта в предпринимательских целях прямо не запрещено законодательством, лучше избегать проведения платежей через личный банковский счёт. Во всяком случае надо быть готовыми к тому, что рано или поздно придётся давать пояснения по перемещениям денежных средств.

Чем отличается счет ип от физического лица в цифрах

Это интересно: Можно ли сдать часть квартиры без согласия других собственников

В случае, когда перевод денежных средств осуществляется кредитной организацией без открытия банковских счетов посредством приема наличных денежных средств, распоряжения плательщика — физического лица и зачисления денежных средств на банковский счет получателя средств (п. 1.4 Положения N 383-П) получатель средств (организация или индивидуальный предприниматель, реализующие товары, выполняющие работы, оказывающие услуги) не осуществляет приема денежных средств с использованием наличных средств платежа.

Не происходит в таком случае и приема денежных средств с использованием электронных средств платежа, поскольку при внесении наличных в кассу банка непосредственно покупатель (клиент) и продавец не взаимодействуют, а информационно-коммуникационные технологии, электронные носители информации, в том числе платежные карты, а также иные технические устройства, обеспечивающие возможность их дистанционного взаимодействия, не применяются.

Таким образом, в случае, когда согласно выставленному счету физическое лицо производит оплату за реализованные товары и оказанные услуги через кассу банка, у продавца (исполнителя) не возникает обязанности по применению ККТ.

Чем отличается счет ип от физического лица в цифрах

Сначала разберемся, чем отличается личный счет от расчетного. Обратимся к нормативным актам в банковской сфере.

Личный счет — это текущий счет физического лица, в том числе предпринимателя, который открывается в банке и используется им посредством сберегательной книжки или пластиковой карты. Согласно положению ЦБ РФ от 1 апреля 2022 г. N 222-П, текущим счетом физлица является банковский счет, который открывается на основании договора банковского счета и предусматривает совершение расчетных операций, не связанных с предпринимательской деятельностью.

В инструкции ЦБ РФ от 14 сентября 2022 г. N 28-И говорится, что текущие счета открываются физлицами для расчетных операций, не связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются юридическим лицам, а также ИП или физлицам, занимающимся частной практикой. Названные лица используют расчетные счета для расчетов, связанных с коммерческой деятельностью. Таким образом, изначально личный счет не предназначен для бизнеса. В то же время запрета и каких-либо санкций за использование личного счета в деятельности законодательством не предусмотрено.

Кроме того, при осуществлении безналичных расчетов по текущим счетам допускается применение существующих форм безналичных расчетов, то есть платежными поручениями, чеками, инкассо (п. 1.1.2. Положения N 222-П).

В положении ЦБ РФ от 24 декабря 2022 г. N 266-П указано, что клиент — физическое лицо может с банковской карты не только снимать средства и оплачивать товары, но и осуществлять иные операции, в отношении которых законодательством не установлен запрет. Как вы понимаете, запрета на перечисление денег партнеру в оплату за поставку или оказанные услуги нет. Лимит, ограничивающий перечисление средств по одной сделке, установлен лишь для наличных расчетов. Безналичные перечисления могут осуществляться в любых суммах. Таким образом, фактически запретов и штрафов для использования личного счета нет.

Несмотря на сказанное, воспользоваться личным счетом разрешают не все банки. В статье 848 Гражданского кодекса сказано, что банк обязан совершать для клиента операции, предусмотренные законом для счетов данного вида, в соответствии с установленными банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если в договоре банковского счета не предусмотрено иное.

Инструкция N 28-И, которая разграничивает текущие и расчетные счета, предназначается именно для банков. Таким образом, банк вправе отказаться исполнять поручение физлица на перечисление средств с текущего счета. Тем более, если очевидно, что операция связана с предпринимательской деятельностью.

Учреждение может сослаться на нарушение режима текущего счета физического лица, установленного Центробанком России, если в договоре банковского счета не указана возможность использования данного счета в целях предпринимательства. Переубедить их удастся вряд ли. Тогда коммерсанту остается либо искать иной банк, который согласится перечислять суммы, либо открывать расчетный счет. Кстати, некоторые банки при переводе денег с лицевого счета требуют в назначении платежа указывать: «перевод не связан с осуществлением предпринимательской деятельности». Другие учреждения вводят запрет в договоре, включая в него пункт, запрещающий применять личный счет в предпринимательской деятельности.

Источник: lawcapital.ru