Хотя счет на оплату не относится к общеобязательной бухгалтерской документации и в общем к бухучету, он считается важным документом, подтверждающим порядок расчета между контрагентами.

Главное предназначение счета – уведомление о точной сумме платежа и необходимости её уплатить. Выставляется счет только продавцом, оплачивается – покупателем или его доверенными лицом.

Как это ни странно, но типовая форма счета не утверждена на законодательном уровне. Только лишь благодаря многолетней предпринимательской практике установились примерные требования к его содержанию. Так, счет на оплату должен содержать в себе номер и дату его выдачи, актуальные данные о продавце (в частности, банковские реквизиты), ведомости о покупателе, указание на предмет покупки, в том числе и описание его стоимости с учетом НДС, а также общую сумму к уплате и срок, на протяжении которого клиент может перечислять денежные средства.

Может ли покупатель оплатить покупку без получения счета от продавца? Конечно, может. В таком случае есть несколько оснований для перечисления денег – ими может быть договор с продавцом, товарная накладная или акт от него, и даже простое указание в графе «назначение платежа» наименования товара или заказанной услуги. Всех этих оснований будет вполне достаточно для получения правового статуса покупателя. Однако, если по каким-то причинам такие договорные отношения приведут в судебную инстанцию, лучше иметь на руках реальные документы на оплату – счет, ТТН или, договор.

Не путайте понятия «счет на оплату», «счет-фактура» и «счет-договор»

Счет-договор – выполняет ту же миссию, что и стандартный счет на оплату, но, при этом, имеет более расширенный «функционал». В счету-договоре прописываются не только реквизиты договора, но и условия по доставке, срок перечисления денег, процедуры возврата или обмена приобретенной продукции, а также все, что продавец посчитает нужным указать дополнительно. Как правило, такой счет полностью заменяет собой договор в тех случаях, если его сумма является незначительной. Покупатель, оплативший сумму, указанную в счету-договоре, считается согласившимся со всеми условиями, указанными в документе.

Счет-фактура подтверждает только факт поставки продукции (оказания услуг или работ), а также дополнительно указывает на НДС в сумме предмета договора. Счет-фактура используется всеми субъектами хозяйственной деятельности (ИП и ООО), работающими на общей системе налогообложения. Выдается такой счет в общем пакете документов с товарной накладной или актом приема-передачи выполненных работ.

Отличие между счетами на предоплату и постоплату

Основное различие – только в сроках платежа. В договоре может быть указана сумма авансового платежа, внести которую нужно сразу же после егоподписания. В таком случае, продавец выставляет счет на предоплату, а оставшаяся сумма выставляется в счете на постоплату уже по факту получения товаров и подписания ТТН покупателем.

Также есть более упрощенный способ – выставляется один общий счет на всю сумму, а покупатель оплачиваем его частями.

АКТ ВЫПОЛНЕННЫХ РАБОТ и УСЛУГ

Полезный реестр: журнал счетов

Оформлять любые счета проще-простого с бухгалтерией «Энтерфин», ведь любые формы документации, необходимой в ведении предпринимательской деятельности, каждый пользователь площадки может найти в разделе «ДОКИ» в личном кабинете.

Более того, онлайн-сервис предлагает формировать счета на оплату в автоматическом режиме. Чтобы на практике проверить, как легко работать в нашей системе – просто зарегистрируйтесь на сайте и попробуйте поработать в бесплатной демоверсии интернет-бухгалтерии.

Источник: enterfin.ru

Акт выполенных работ ИП образец бланк

Акт выполненных работ — документ, который резюмирует, что работа сделана качественно и в обговариваемый срок. Исполнитель сдает работу заказчику, а тот принимает ее или нет.

Разбираемый акт представляет собой соглашение двух сторон, которое подписывают заказчик и исполнитель.

Зачастую, акт выполненных работ идет в качестве приложения к договору подряда, и подтверждает исполнение обязанности подрядчика по договору.

По факту, акт утверждает, что заказчик принял работу исполнителя, сделанную в срок.

Форма этого документа

Акт выполненных работ может быть составлен на компьютере или написан от руки.

По сути, разбираемый документ может быть выполнен в свободной форме, поскольку законодателем не разработана форма этого акта. Исключение составляют строительно –монтажные работы, для них обязательна форма КС-2.

Однако для того, чтобы ИП не столкнулся со сложностями при уплате налогов нужно оформить этот акт, учитывая некоторые положения.

В частности:

- название акта, дата его составления;

- сведения о сторонах;

Разбираемый акт должен быть в 2-х экземплярах, по одному для каждой из сторон (заказчика и исполнителя).

Для ИП не существует каких-либо иных норм и правил по виду и содержанию актов выполненных работ, они составляют его в общем порядке.

Важно уточнить, что ИП на УСН не являются плательщиками НДС. Этот факт надо зафиксировать в акте.

Значение акта

Если по каким-то причинам заказчик не доволен результатом работы исполнителя, он вправе не подписывать этот акт до устранения всех недостатков.

В свою очередь акт выполненных работ служит защитой для исполнителя от необоснованных претензий заказчика.

Например, если исполнитель не проследил за подписанием акта выполненных работ, хотя работа выполнена в соответствии с заданием и в срок. Потом недобросовестный заказчик может попытаться забрать деньги, уплаченные по договору, заявив в суде, что заказ не исполнен. Поскольку юридически будет считаться, что исполнитель и заказчик не подписали акт выполненных работ, то есть работа не принята заказчиком.

Акт выполненных работ для ИП на ОСНО также нужен для расчета налога на прибыль, поскольку заказчик вправе включить их в расходы, вычитаемые для определения размера прибыли ИП. Поэтому так важно оформить рассматриваемый документ с учетом норм налогового законодательства, то есть прописать все реквизиты сторон, дату составления акта, список работ и цену договора.

Ниже расположен типовой бланк и образец акта выполенных работ ИП вариант которого можно скачать бесплатно.

Источник: uristhome.ru

акт выполненных работ и счет на оплату одной датой или нет

Акт выполненных работ и счет на оплату одной датой или нет

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Может ли счет на оплату быть выписан позднее, чем подписаны акты на выполненные работы или товарная накладная?

Рассмотрев вопрос, мы пришли к следующему выводу:

Счет на оплату может быть выписан позднее, чем подписаны акты на выполненные работы или товарная накладная, если иное не предусмотрено условиями договора или контракта.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Счет, счет-фактура и акт выполненных работ

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Обратите внимание, что с 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в документ, читайте здесь.

Скачать новый бланк счета-фактуры можно, кликнув по картинке ниже:

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

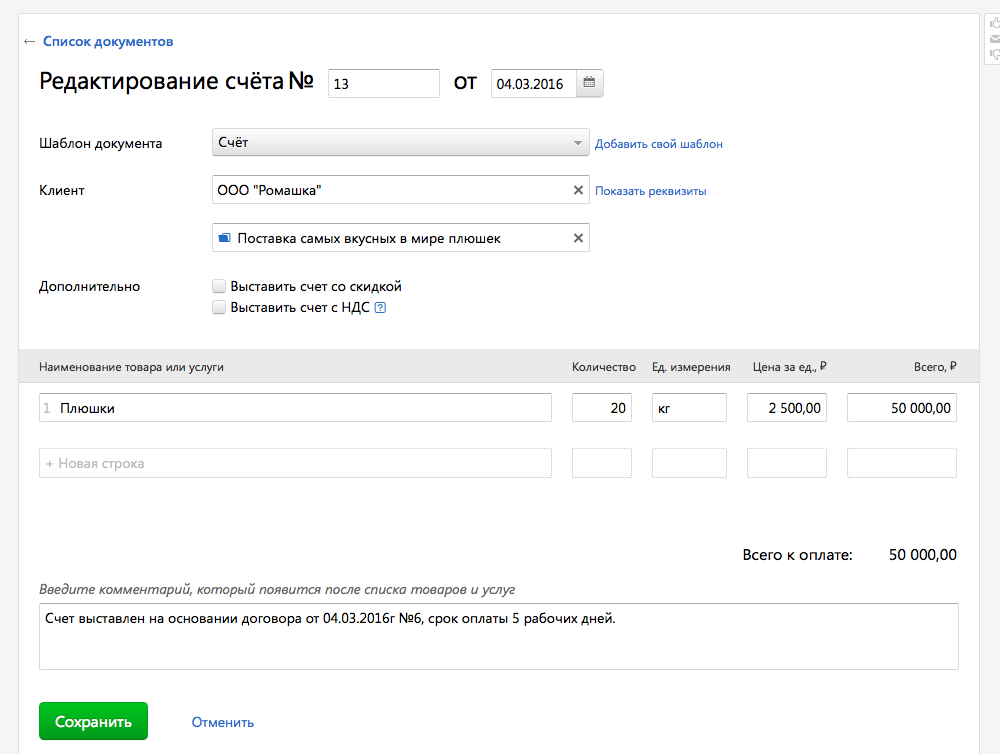

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

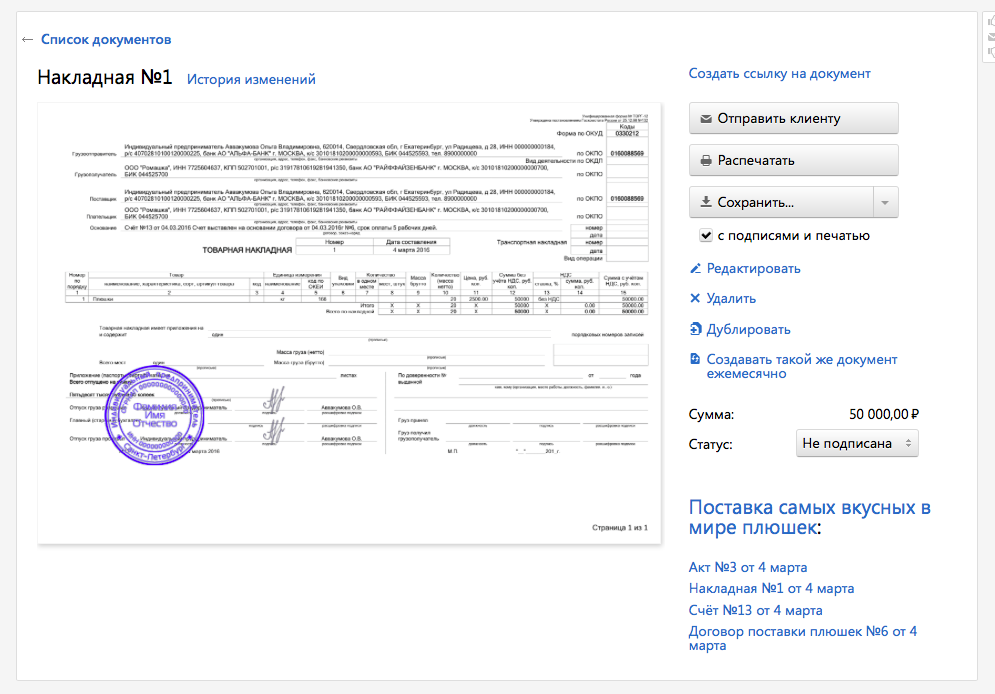

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

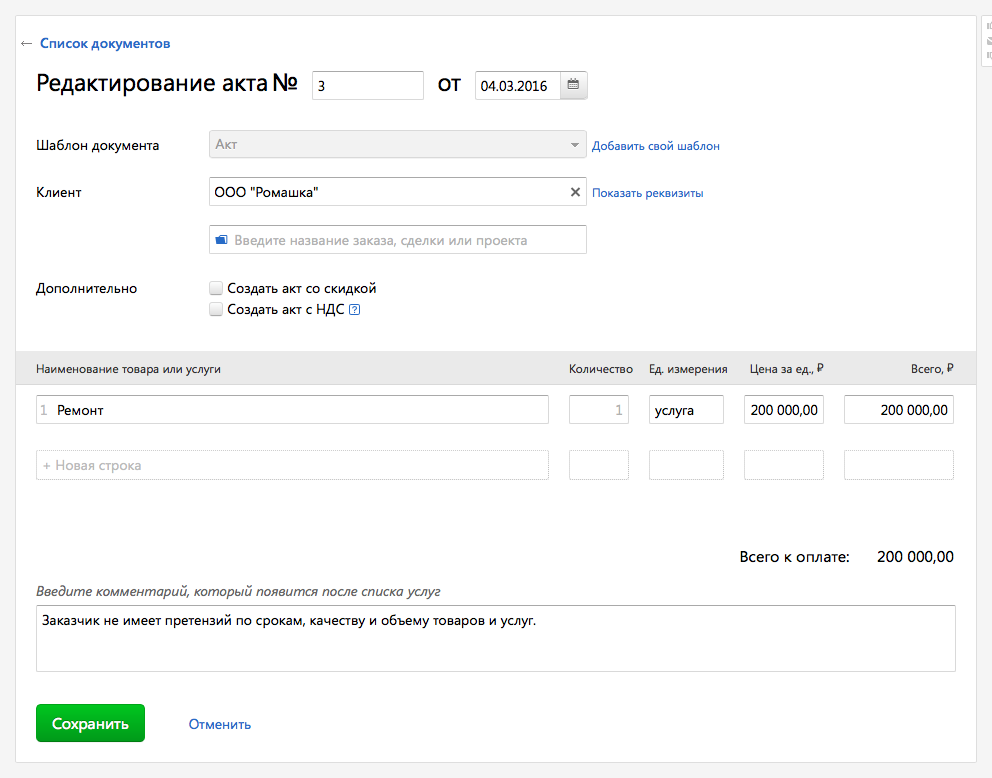

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

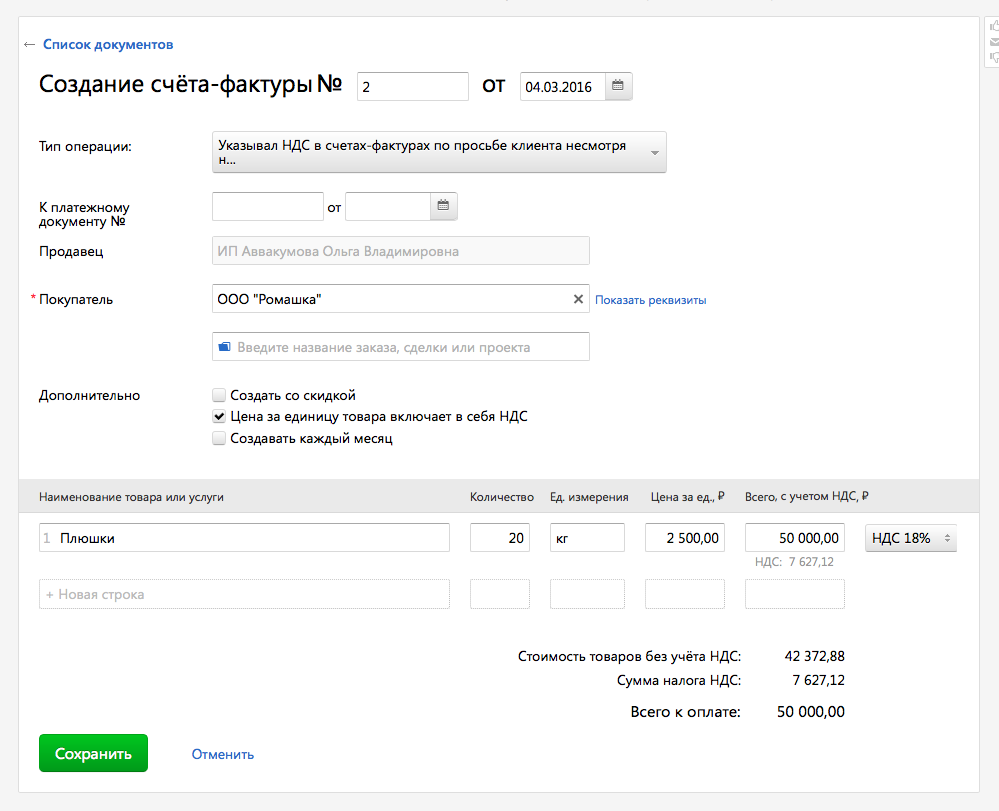

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

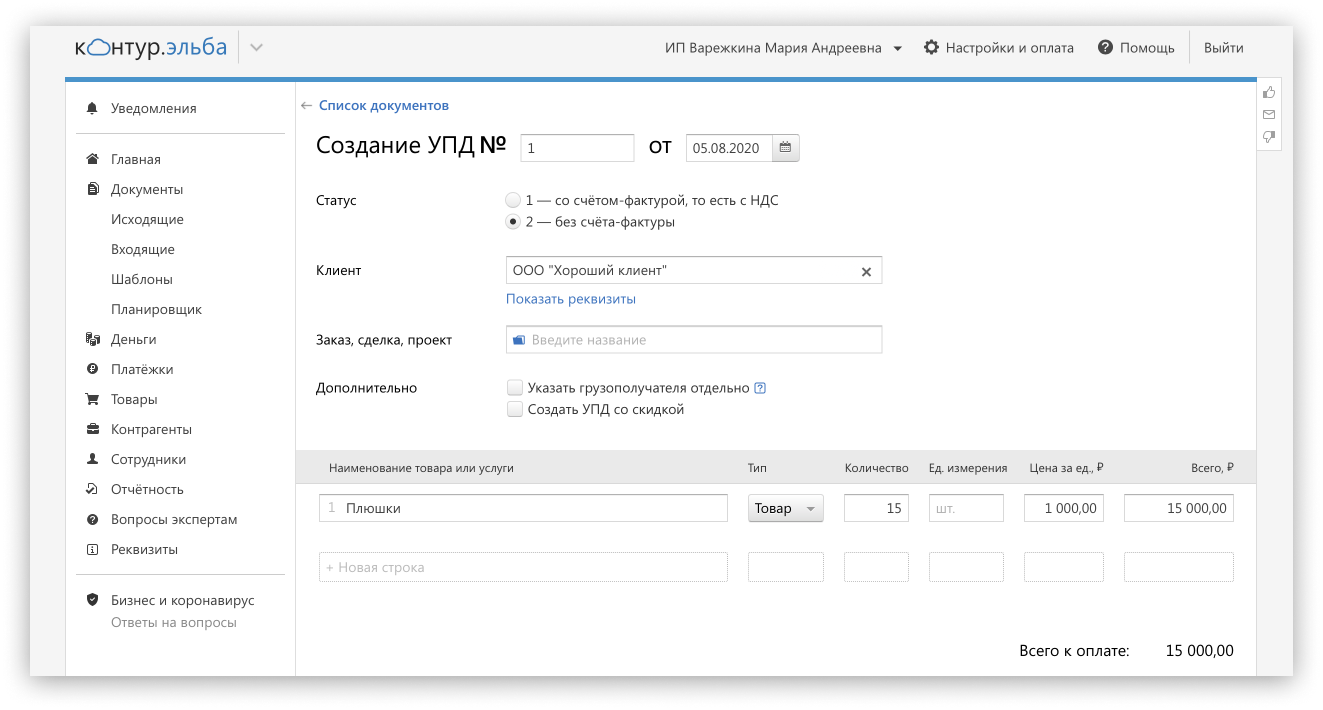

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Акт выполненных работ и счет на оплату одной датой или нет

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-заказчик вправе признавать расходы (как в бухгалтерском учете, так и в целях налогообложения прибыли) в том месяце, в котором услуги были фактически оказаны, независимо от даты фактического поступления акта и от даты проставления электронной подписи под полученным актом.

Вычет НДС организация вправе предъявить в том периоде, когда фактически получены УПД или счет-фактура по системе электронного документооборота (при выполнении иных условий, необходимых для принятия НДС к вычету).

Обоснование вывода:

Бухгалтерский учет

Налог на прибыль

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Акт выполненных работ и счет на оплату одной датой или нет

Рассмотрев вопрос, мы пришли к следующему выводу:

Требования к оформлению, подписанию актов оказанных услуг законодательством не установлены. Оформление заказчиком приемки услуг, подписание соответствующих актов датами фактического их получения закону не противоречит. В течение пяти рабочих дней с даты подписания таких актов заказчик должен направлять их для размещения в реестр контрактов.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Исполнение контракта по Закону N 44-ФЗ. Приемка товаров, результатов работ, услуг;

— Вопрос: Обязан ли заказчик с 1 июля 2019 года прикреплять каждый акт (товарную накладную и прочее), в том числе по контрактам с ежемесячной оплатой (по техобслуживанию систем вентиляции, например), и направлять в ЕИС вместе с заключением эксперта в соответствии с п. 10 ч. 2 статьи 103 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»? Необходимо ли направление для включения в реестр контрактов периодически (ежемесячно) составляемых актов и документов о приемке оказанных услуг? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чашина Татьяна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————-

*(1) Смотрите подробнее об этом в ответе на Вопрос: Возможность оформления первичного документа ранее даты оказания услуг (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.).

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник: ideibiznes.ru