В Хабаровском крае около 38 тысяч человек относятся к так называемому«самозанятому населению». Решая работать сами на себя, они несут личную ответственность и за свою будущую пенсию. Что необходимо знать таким самостоятельным труженикам, чтобы обеспечить себе стабильную жизнь в старости? Об этом рассказала начальник управления организации назначения и выплаты пенсий Отделения Пенсионного фонда РФ по Хабаровскому краю Елена АНДРУСЕНКО.

– Елена Эдуардовна, кого относят к самозанятым гражданам?

– Самозанятое население – это индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, не являющиеся индивидуальными предпринимателями.

– Как же самозанятые вписываются в систему обязательного пенсионного страхования?

– Эти граждане одновременно являются для себя и работодателями, и работниками. Поэтому у них индивидуальные ответственность и обязанность уплачивать страховые взносы в Пенсионный фонд, чтобы самим формировать свою будущую пенсию.

Считается ли самозанятый пенсионер работающим?

– Насколько пенсия самозанятых граждан в среднем отличается от пенсии наемных работников и почему?

– Как правило, у наемных работников пенсии выше, чем у самозанятых. Это происходит потому, что среднегодовой платеж в Пенсионный фонд за наемного работника в крае составляет 92,8 тыс. руб., а за самозанятое население – 44 тыс. руб. в год. Отсюда и разница в размерах пенсий.

Наемные работники получают заработную плату ежемесячно, и каждый месяц с фонда оплаты труда за каждого из них работодатель начисляет и уплачивает страховые взносы в ПФР. Ведь из страховых взносов формируются пенсионные баллы, из которых потом и рассчитывается страховая пенсия. Чем больше накопится у работника пенсионных баллов, тем больше будет и пенсия.

Если по обязательному пенсионному страхованию за самозанятых граждан поступает в два раза меньше страховых взносов, то и пенсия у них соответственно меньше. Это страховые принципы обязательного пенсионного страхования. Правда, в крае нет пенсионеров с доходом меньше величины прожиточного минимума пенсионера, установленного в регионе, потому что до этой величины доплачивается к пенсии вместе со всеми мерами социальной поддержки социальная региональная доплата.

– Если, занимаясь самостоятельной трудовой деятельностью, гражданин нигде не регистрируется, т. е. работает нелегально, и соответственно не делает отчисления в Пенсионный фонд, будет ли он иметь право на пенсию?

– Если нет регистрации, то нет и отчислений в Пенсионный фонд, значит, и пенсия не формируется. Поэтому при назначении страховой пенсии по старости эти периоды трудовой деятельности не будут учтены.

Гражданин вообще не будет иметь право на страховую пенсию при достижении пенсионного возраста, установленного законодательством, если у него не будет выработан необходимый страховой стаж 15 лет (с 2024 г.) и не заработаны минимальные 30 пенсионных баллов (с 2025 г.). В 2017 году необходимо иметь не менее 11,4 балла.

При заработной плате в 1 МРОТ (минимальный размер оплаты труда, в 2017 году – 7800руб.) в год формируется только 1 балл, поэтому, чтобы набрать необходимый минимум в 30 баллов, при такой заработной плате придется трудиться 30 лет.

В 2017 году максимальные годовые 8,26 баллов можно сформировать при заработной плате, достигающей предельную сумму, с которой уплачиваются страховые взносы, в 2017 году она составляет 876 тыс. рублей.

Но вообще без пенсии никто не останется. При отсутствии необходимых для страховой пенсии параметров, гражданам через 5 лет после наступления пенсионного возраста (женщинам в 60 лет, мужчинам – в 65) будет назначена социальная пенсия.

– Как гражданам самим оценить свои пенсионные права, сколько уже их заработано, и можно ли самим рассчитать размер будущей пенсии?

– Если самозанятые граждане работают легально, т. е. они официально зарегистрированы и платят за себя страховые взносы, их пенсионные права фиксируются на индивидуальных лицевых счетах в ПФР. О том, что уже сформировано, можно узнать в Личном кабинете гражданина на сайте ПФР или с помощью мобильного приложения ПФР. Здесь можно увидеть все платежи в Пенсионный фонд, сколько уже накопилось стажа и баллов. Из них можно рассчитать размер своей будущей пенсии с помощью пенсионного калькулятора.

Если же предприниматель не зарегистрирован, его лицевой счет не пополняется. Это также можно увидеть в Личном кабинете на сайте ПФР.

– Есть ли способы существенно увеличить размер будущей пенсии, если время длительного страхового стажа уже упущено?

– В современном пенсионном законодательстве стажем считаются те периоды трудовой деятельности, когда уплачиваются страховые взносы. Можно восполнить потери стажа, если отсрочить назначение пенсии. Таким образом, можно будет, уплачивая страховые взносы в ПФР, дополнительно увеличить размер страховой пенсии по старости за счет премиальных коэффициентов. Например, если 5 лет после возникновения права на пенсию не обращаться за ее назначением, пенсия увеличится на 40 процентов.

Кроме этого, законодательство предусматривает ряд ситуаций, когда необходимый страховой стаж можно «купить». Например, один гражданин за другого может уплатить в ПФР страховые взносы. К примеру, супруг является работающим, а его супруга – домохозяйка. В таком случае супруг может производить уплату страховых взносов за свою супругу-домохозяйку.

Но приобретенного таким образом стажа, «купленного», должно быть не более половины требуемого. Если, к примеру, в этом году для назначения страховой пенсии требуется стаж 8 лет, то «купить» можно не более 4 лет. А еще 4 года человек, за которого уплатил взносы другой гражданин, должен заработать сам. Для того чтобы уплачивать взносы за другого человека, необходимо прийти в органы Пенсионного фонда и подать соответствующее заявление, чтобы его зарегистрировали как уплачивающего взносы за кого-то.

– В каком размере уплачиваются такие взносы?

– Как правило, в размере фиксированного платежа, как для индивидуальных предпринимателей. Он определяется исходя из минимального размера оплаты труда. В текущем году он составляет 7 800 рублей в месяц.

– А сам для себя гражданин может «купить» недостающий стаж?

– Может. Сами за себя в основном уплачивают страховые взносы в Пенсионный фонд России самозанятые индивидуальные предприниматели, а также сами могут производить платежи страховых взносов граждане, на которых не распространяется обязательное пенсионное страхование, т.е. неработающие.

Кроме того, самозанятый индивидуальный предприниматель может в рамках обязательного пенсионного страхования дополнительно формировать накопительную пенсию. Для этого можно заключить с ПФР договор о добровольном вступлении в правоотношения по формированию своей накопительной пенсии и производить дополнительную уплату страховых взносов на свою будущую пенсию. Плюс к этому можно участвовать в добровольных пенсионных программах, которые предлагают негосударственные пенсионные фонды. Главное, быть в правовом поле, не допускать легкомысленного отношения к своему будущему и использовать предложенные законодательством механизмы для формирования своей пенсии.

ОТДЕЛЕНИЕ ПФР ПО ХАБАРОВСКОМУ КРАЮ

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 10 (180) дата выхода от 20.10.2017.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

Подписывайтесь на информационные рассылки «КонсультантПлюс», чтобы оперативно получать важные новости законодательства и разъяснения ведомств.

Источник: consultantkhv.ru

Может ли пенсионер быть самозанятым и о каких нюансах нужно знать

Многие люди, уходя на пенсию, продолжают официально работать, поскольку на одну пенсию прожить очень сложно. Некоторые пенсионеры не могут работать в полной мере и начинают подрабатывать, выполняя какие-либо работы или услуги.

Такие граждане могут стать самозанятами пенсионерами и оплачивать налог со своих доходов. Но при этом пенсионерам, оформившим самозанятость, необходимо знать, будут ли они в дальнейшем пользоваться различными льготами, получать пособия и положена ли им индексация пенсии.

- 1 Возможно ли на пенсии оформить самозанятость

- 2 Что нужно знать пожилым людям

- 3 Влияет ли статус и доход от деятельности на размер пенсии

- 4 Индексируют ли пенсионные выплаты

- 5 Доступны льготы и компенсации или нет

- 6 Учет чеков, если льготы зависят от дохода

Возможно ли на пенсии оформить самозанятость

В конце 2018 года в России был принят новый закон, предусматривающий установление нового специального налогового режима – налога на профессиональный доход. Данный нормативный акт предусматривает, что любое физическое лицо или индивидуальный предприниматель могут стать налогоплательщиками и оплачивать налог на профессиональный доход. Для этого необходимо оформить самозанятость в налоговых органах.

В законе предусмотрены случаи, при которых невозможно оформление самозанятости. К примеру, государственные и муниципальные служащие не смогут стать самозанятыми. Поскольку пенсионеры в качестве недопустимых налогоплательщиков в законе не упомянуты, они могут официально стать самозанятыми. При этом наличие иных доходов у лица пенсионного возраста не влияет на получение ежемесячной пенсии.

Важно! Закон действует во всех регионах страны. То есть любой желающий пенсионер может зарегистрировать себя в качестве налогоплательщика. При этом гражданам пенсионного возраста, решившим оформить самозанятость, нужно знать некоторые аспекты, при которых статус самозанятого будет считаться невозможным.

Что нужно знать пожилым людям

Граждане, получающие пенсию и зарегистрированные в качестве самозанятых, должны попадать под определенные требования законодательства, а также учесть плюсы и минусы статуса:

- Можно заниматься лишь той деятельностью, которая не входит в список запрещенных для оформления самозанятости. К примеру, самозанятые не могут заниматься перепродажей товаров, не могут заниматься добычей полезных ископаемых, не могут осуществлять реализацию подакцизных товаров.

- Нельзя нанимать наемных рабочих. Самозанятость предполагает, что налогоплательщик оказывает услуги или выполняет работы в одиночку.

- Годовой доход от деятельности не может превышать 2,4 миллиона рублей. При превышении доходов, налоговый статус будет автоматически снят и пенсионеру придется оформлять регистрацию в качестве ИП, а также оплачивать в пользу государства более высокие налоги.

- Доходы, получаемые в рамках трудовых отношений, не подпадают под объекты специального налогообложения.

Чтобы законно оформить самозанятость, пенсионеру следует установить специальное приложение «Мой налог». Данный сервис устанавливается бесплатно и им можно пользоваться в любое время. При этом приложение можно установить, как на компьютер, так и на телефон. При работе с клиентами самозанятый обязан самостоятельно формировать чеки через приложение «Мой налог» и направлять их клиентам.

Самозанятые пенсионеры, как и другие налогоплательщики, обязаны в обязательном порядке и своевременно оплачивать налог на профессиональные доходы. Размер налоговой ставки зависит от того, кому именно оказывал услугу гражданин: физическому лицу или организации. Если услуги были оказаны гражданам, то налоговая ставка будет составлять всего 4%. Если в качестве клиентов выступали ИП и организации, то налоговая ставка будет чуть выше – 6%.

Таким образом, пенсионер может оформить самозанятость и стать налогоплательщиком. При этом можно выполнять любые работы и услуги, не запрещенные законом. Как показывает практика, самозанятость могут оформлять репетиторы, уборщики, люди, осуществляющие присмотр и уход за детьми, а также пожилыми лицами.

Важно! Также можно оказывать различные консультации, писать статьи, заниматься редактированием текстов, выращивать и продавать сельскохозяйственную продукцию и многое другое.

Влияет ли статус и доход от деятельности на размер пенсии

Получатели пенсии, решившие оформить самозанятость, беспокоятся о том, будет ли им выплачиваться пенсия и не станет ли она меньше. Оформление самозанятости не подразумевает прекращение пенсионных выплат. То есть пенсия будет оплачиваться в том же порядке и размере, что и прежде.

С правовой точки зрения, самозанятый пенсионер, является работающим, поскольку выполняет определенные действия, направленные на извлечение прибыли и выгоды. Однако, с налоговой точки зрения, самозанятые граждане не подпадают под категорию трудящихся. Это объясняется тем, что лица, оформившие самозанятость, не оплачивают взносы в Пенсионный фонд, то есть им не начисляется страховой стаж.

Однако, если самозанятый пенсионер решится добровольно оплачивать взносы в Пенсионный фонд, чтобы повысить свой страховой стаж, чтобы размер пенсии в будущем стал больше, такой гражданин будет считаться трудоустроенным. Размер пенсии у такого гражданина не станет меньше, но может пропасть индексация и право на региональную надбавку к пенсионной выплате.

Индексируют ли пенсионные выплаты

В соответствии с российским законодательством, пенсии подлежат ежегодной индексации в зависимости от уровня инфляции. В соответствии с правовыми нормами, индексация положена нетрудоустроенным пенсионерам. То есть, если получатель пенсии официально трудоустроен или зарегистрирован в качестве предпринимателя, то его размер пенсии останется без изменений, поскольку индексация выплат не полагается.

Пенсионеры, оформившие самозанятость, освобождаются от уплаты обязательных страховых и пенсионных взносов. Таким образом, если самозанятый нигде не работает и получает пенсию, ему положена индексация.

Каким самозанятым пенсионерам индексация к пенсии не положена:

- официально трудоустроенным;

- зарегистрированным в качестве ИП и применяющим несколько налоговых режимов: налог на профессиональный доход и упрощенку;

- лицам, которые добровольно вносят страховые взносы со своего дохода.

Справка! В 2021 году страховые пенсии были проиндексированы на 6,3%. Индексация пенсий касается только нетрудоустроенных получателей пенсии. В 2022 году также ожидается небольшое повышение пенсий за счет индексации.

Доступны льготы и компенсации или нет

Помимо индексации пенсий, государство оказывает пенсионерам всяческую материальную поддержку в виде различных надбавок, пособий, компенсаций, субсидий и других преференций. Зарегистрированные в качестве самозанятых пенсионеров продолжат получать некоторые компенсации и пользоваться льготами, но только в том случае, если предоставление льготы не зависит от дохода гражданина.

Список выплат и льгот, которые полагаются самозанятым пенсионерам и не зависят от их доходов:

- Единая денежная выплата для ветеранов войны и труда.

- Освобождение от уплаты налога на имущество, а также земельного и транспортного налога.

- Пенсионеры, проживающие в районах Крайнего Севера, могут рассчитывать на бесплатный проезд к месту отдыха и обратно.

- Бесплатное посещение музеев и выставок или скидка на покупку билетов.

- В некоторых регионах доступен бесплатный проезд в общественном городском транспорте.

- Ветераны войны, труда, а также инвалиды могут рассчитывать на медицинские преференции: бесплатное обследование, бесплатное протезирование, бесплатное или со скидкой приобретение рецептурных лекарств.

В некоторых регионах действуют и другие льготы, положенные пенсионерам. Региональные льготы могут выражаться в покупке товаров первой необходимости со скидкой, оплата стационарного телефона, обеспечение дровами и другое.

Учет чеков, если льготы зависят от дохода

Некоторые выплаты и преференции предоставляются исходя из суммы среднемесячного дохода, то есть выделяются только малоимущим семьям. В таких случаях, самозанятым пенсионерам нужно учитывать свои доходы. К примеру, субсидию на оплату коммунальных услуг могут получить только граждане, имеющие невысокий доход.

То же самое касается и региональных надбавок к пенсиям. Их начисляют только лицам пенсионного возраста, у которых доходы не превышают одного прожиточного минимума. При этом при оформлении различных надбавок, субсидий и компенсаций, сотрудники органов соцзащиты обязаны истребовать у гражданина документы, подтверждающие доход.

В таких случаях самозанятые получатели пенсии обязаны предоставить в органы соцзащиты не только справки о размере пенсии, но и все чеки, подтверждающие доходность. Если выяснится, что доходы пенсионера превышают установленный прожиточный минимум, в надбавках и субсидиях будет отказано.

Поэтому при оформлении статуса самозанятого важно учесть все моменты. Конечно, в любой момент можно отказаться от статуса самозанятого. Но тогда незаконное получение прибыли и неоплата налогов может обернуться в различные санкции.

Получатели пенсии могут в любой момент оформить статус самозанятости. Для этого нужно установить специальное приложение «Мой налог» и зарегистрироваться в нем. Статус самозанятого предполагает, что граждане будут получать доходы со своей деятельности и своевременно оплачивать налоги.

Что еще нужно учесть пенсионерам при оформлении самозанятости:

Самозанятые пенсионеры считаются нетрудоустроенными и потому могут не беспокоиться о том, что их размер пенсии станет меньше или что она не будет проиндексирована. Важно понимать, что некоторые выплаты и надбавки зависят от дохода получателей. Если доходы от самозанятости будут выше прожиточного минимума, выплата субсидий и надбавок будет прекращена.

Может быть полезно:

- Что нужно знать о налоговом вычете в 10 000 рублей для самозанятых

- Какие услуги предоставляет ВТБ для самозанятых лиц

- Как взять кредит самозанятому гражданину

- Границы лимита доходов для самозанятых граждан в 2020 году

- Оформление личного кабинета самозанятого на сайте налоговой

- Какие льготы положены самозанятым

Источник: nalog-info.com

Пенсия не положена! Что делать самозанятым в старости?

Самозанятых россиян сегодня хватает, а потому и пенсия для них — интересная для многих тема. Давайте разберемся, мог ут ли самозанятые вообще претендовать на государственную пенсию, стоит ли ее оформлять и какие есть альтернативы?

Смотрите полную версию на YouTube

Напомним, как вообще работают самозанятые. Для них есть специальный налоговый режим – НПД (налог на профессиональный налог). Это 4%, если работать с физлицами, 6% – с юрлицами. Зарегистрироваться в качестве самозанятого можно онлайн, формировать чеки тоже несложно, не требуется самостоятельно предоставлять декларации и платить страховые взносы в ПФР. Все бы хорошо, но в таком случае и рассчитывать на пенсионное страхование не стоит.

А на что тогда жить в старости? Или так и работать до конца жизни? Некоторые варианты ПФР всё же может предложить.

1. Самостоятельные взносы, за счет которых покупаются пенсионные коэффициенты и стаж

Тут тоже можно все сделать онлайн через приложение «Мой налог». Один коэффициент стоит примерно 42 800 рублей, в 2023 году можно купить не более 8,134 коэффициентов.

Но вот стоит ли оно того? При назначении пенсии количество коэффициентов умножается на 123,77. В итоге, чтобы «выйти в ноль» за покупку одного коэффициента, нужно получать пенсию аж 28 лет. Получается как-то совсем невыгодно.

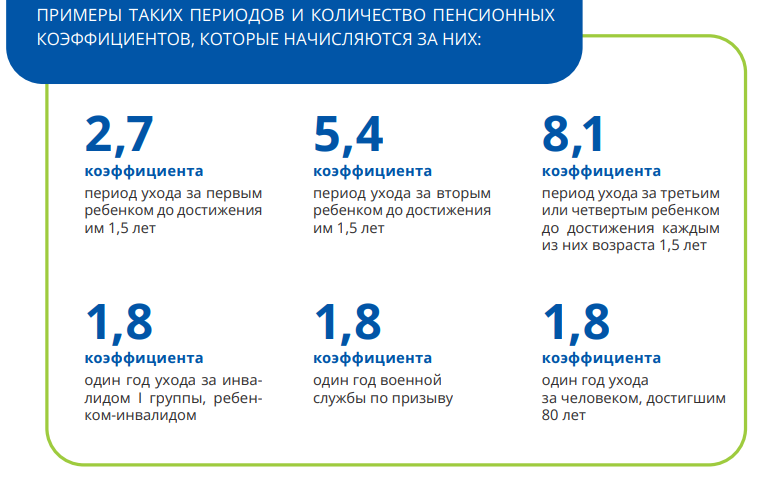

2. Основания, благодаря которым можно получить пенсионные коэффициенты

Получить коэффициенты можно и бесплатно, если есть основания. Причем это доступно не только для самозанятых, но и для безработных, которые не делают отчислений в пенсионный фонд. А вот если вы делаете отчисления, то уже не получится.

Итак, тут у нас коэффициенты за социально значимую деятельность. За нее, кстати, можно получать деньги и пока вы осуществляете эту деятельность. Например, уход за человеком, достигшим 80 лет, предполагает ежемесячную выплату 1200 рублей, и они будут приходить подопечному вместе с пенсией.

Рис. 1. Дополнительные пенсионные коэффициенты. Источник: презентация ПФР

Однако ПФР – далеко не единственный вариант получения денег в старости и не самый привлекательный. Есть и другие варианты, которые позволяют выйти на пенсию даже раньше установленного государством возраста.

НПФ ( негосударственные пенсионные фонды)

Работа НПФ регулируется ЦБ. Проверить, состоит ли ваш НПФ в реестре регулятора, можно на официальном сайте ЦБ.

Вложиться в НПФ может любой желающий: нужно просто заключить договор и делать регулярные взносы. У каждого НПФ много пенсионных программ с разными условиями. Программы отличаются размером минимальных взносов, продолжительностью пенсионных выплат, их периодичностью и другими критериями.

Для наглядности рассмотрим на примере НПФ, который за прошлый год показал самую лучшую доходность — «Алмазная осень». Чистая доходность за вычетом вознаграждения НПФ за год составляет 7,89%.

В «Алмазной осени» любой гражданин РФ может оформить индивидуальную пенсию.

Рис. 2. Индивидуальная пенсия. Источник: Сайт АО «НПФ «Алмазная осень»

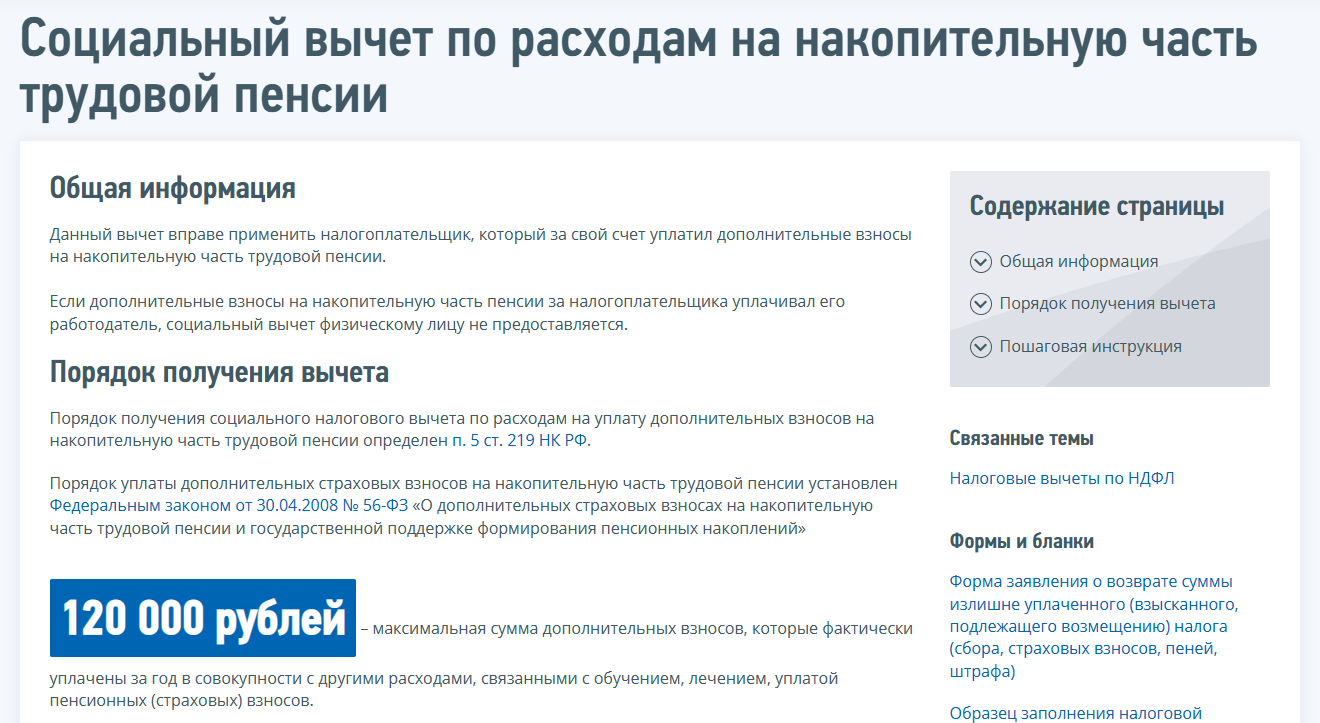

Кстати, за взносы в НПФ можно получить еще и налоговый вычет, за год можно вернуть до 15 600 рублей. Это же относится и к дополнительным взносам в ПФР.

Рис. 3. Налоговый вычет. Источник: Официальный сайт Федеральной налоговой службы

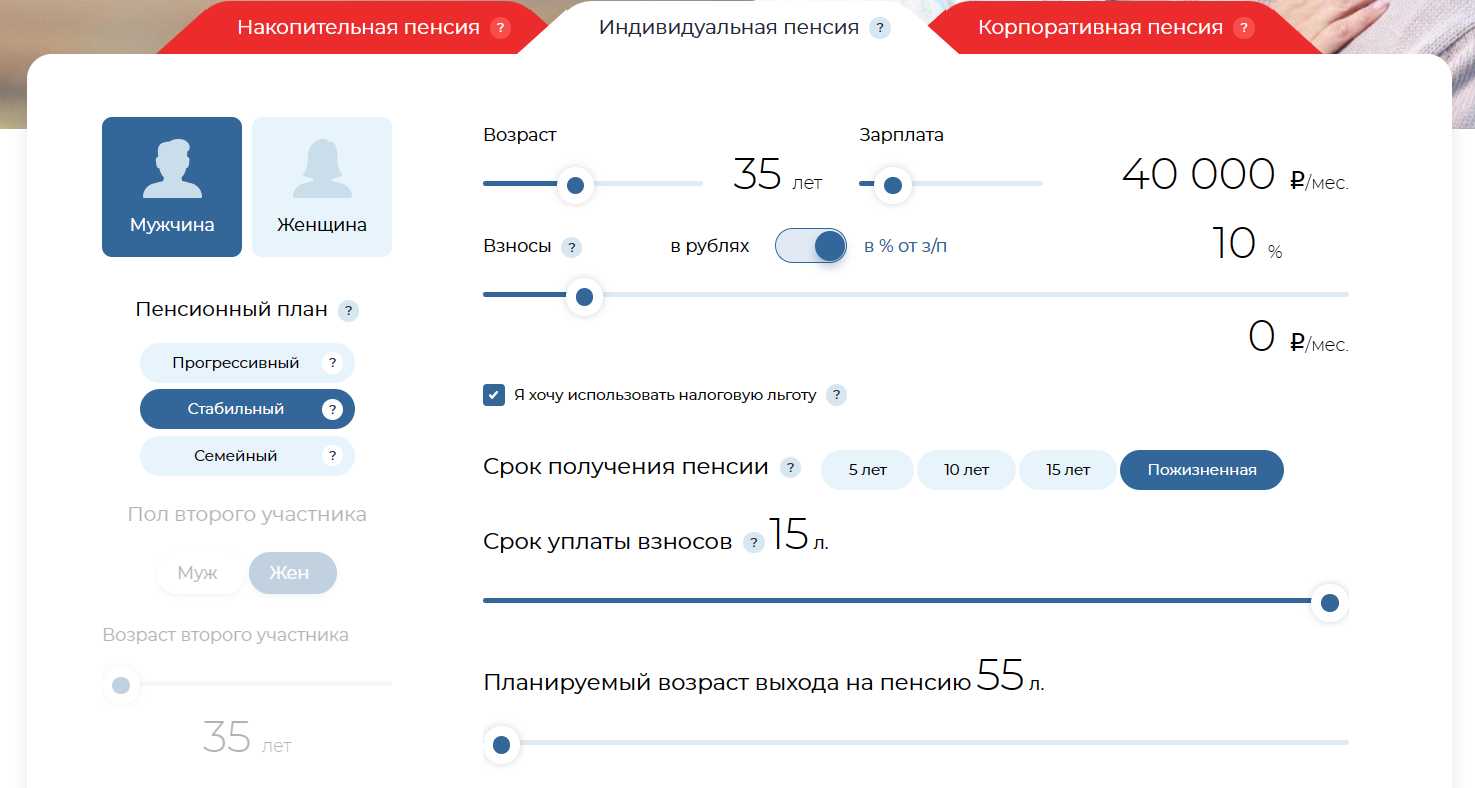

Сколько и как можно получить благодаря инвестициям в «Алмазную осень»? Чтобы подсчитать, на сайте компании есть специальный пенсионный калькулятор.

Рис. 4. Калькулятор пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

- откладывать мы будем 10% от зарплаты в 40 000 рублей, то есть 4000 рублей каждый месяц направляем в НПФ;

- срок получения пенсии выставим пожизненный: жить мы планируем долго;

- срок уплаты максимально возможный – 15 лет;

- срок выхода на пенсию минимально возможный – 55 лет;

- пенсионный план выберем «стабильный», так как он предусматривает широкие права наследования.

Что в итоге? По достижении 55 лет Алмазная осень каждый месяц будет платить нам всего 11 000 рублей. И это с учетом реинвестирования налогового вычета.

Рис. 5. Размер пенсии. Источник: Сайт АО «НПФ «Алмазная осень»

Не густо, и сам сайт на это намекает. Такой пенсии хватит только на продукты, коммуналку и дешевую одежду. Однако здесь хотя бы наши взносы вернутся гораздо быстрее, чем в ПФР: всего за 5 с небольшим лет. Это совсем не то же самое, что 28 лет в ПФР, не так ли?

Но есть важный нюанс: пенсия от ПФР регулярно индексируется на уровень инфляции, а вот от НПФ нет. Хорошо, если через 15 лет на эти 11 тысяч рублей можно будет хотя бы пару раз хорошо поесть.

Любопытно: в расчетах «Алмазной осени» используются не рекламная доходность в 9,44%, а скромные 3%.

Рис. 6. Доходность пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

Итак, НПФ можно рассматривать в качестве варианта накопления пенсии. Но не стоит рассчитывать на какие-то космические выплаты. За прошлый 2022 год самый успешный НПФ показал доходность 7,89% годовых, но это откровенно слабо, при желании можно найти вклад с сопоставимой доходностью. Причина таких результатов в высоких комиссиях: всего за 2022 год «Алмазная осень» показала доходность 10,18% годовых, но 2,29% забрала себе. То есть, почти четверть прибыли.

Фондовый рынок: акции и облигации

Может быть, лучше вообще купить акции и облигации? Что ж, почему бы и нет.

Поскольку пенсионные накопления – история ответственная, то выбирать следует максимально надежные финансовые инструменты. А это в основном облигации, желательно государственные, но можно и корпоративные от крупных компаний. Для небольшого разнообразия полезно добавить и немного дивидендных акций: например, тот же Сбер.

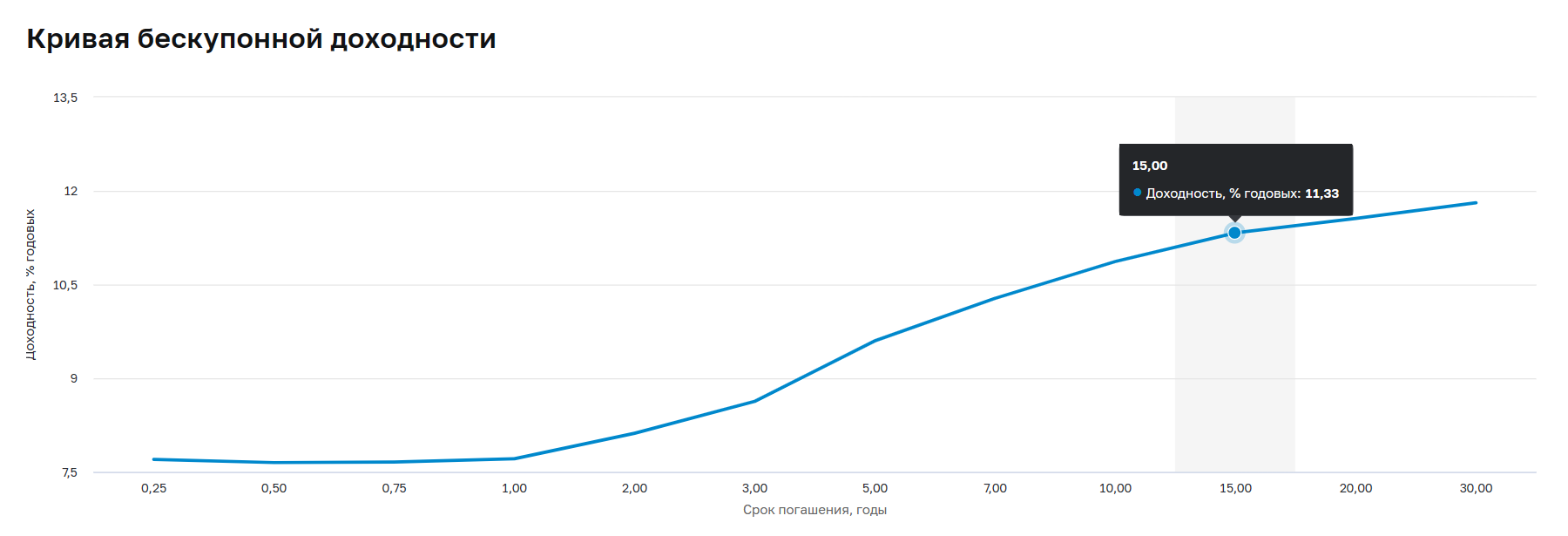

Итак, давайте для примера составим очень упрощенный портфель. В озьмем 80% «длинных» ОФЗ — скажем, лет на 15. Сейчас доходность по ним чуть выше 11%. Удивительно, кстати, как НПФ умудряются показывать доходность меньше, чем облигации.

Рис. 7. Доходность ОФЗ. Источник: официальный сайт ЦБ РФ

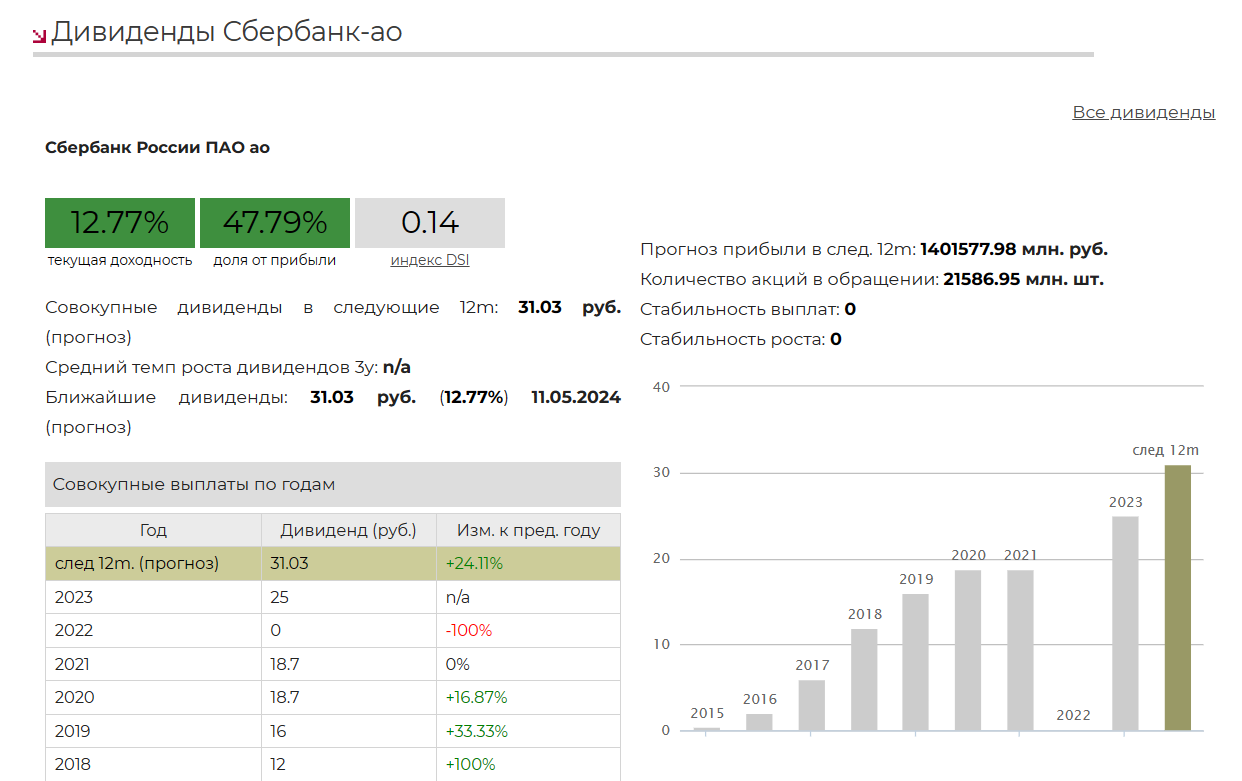

На оставшиеся 20% портфеля купим акции Сбера. В качестве ориентира дивдоходности установим 13%.

Рис. 8. Доходность Сбера. Источник: сайт “ДОХОДЪ”

Итого у нас получится примерно 11,5% годовых.

Откладывать будем также по 4000 рублей в месяц на протяжении 15 лет, прибыль реинвестируем. Получится почти 2 млн рублей — и это без учета роста стоимости ценных бумаг.

В итоге через 15 лет ежемесячная прибыль в виде купонов и дивидендов в среднем будет составлять почти 20 000 рублей. Вложения те же что и в НПФ, а результат в 2 раза лучше.

Но нужно, конечно, учитывать риски обвалов и рецессий на фондовом рынке. Также портфелем ценных бумаг нужно грамотно управлять, требуется регулярная ребалансировка. Так что это работа, а не просто «закинул и забыл».

Доходная недвижимость

Еще один неплохой вариант для пенсионных накоплений — недвижимость. Она дает стабильные и предсказуемые выплаты и гарантирует надежное сохранение капитала. Например, доходность от сдачи квартиры может составлять более 11% годовых в зависимости от города.

Рис. 9. Доходность недвижимости. Источник: РБК, данные «Мир квартир»

При этом для высокой доходности необязательно покупать дорогой объект. Скорее, зависимость даже обратная. Например, в Москве, по данным «Мира квартир», доходность от сдачи однушки 3,5%, сама она стоит 13,4 млн рублей. Итого в месяц будет получаться почти 40 000 рублей. А вот в Махачкале однушка стоит в 6 раз меньше, но приносит всего в раза меньше прибыли: почти 20 000 рублей в месяц.

Поэтому главное – правильно выбрать город и район.

Вывод

Итак, варианты для самостоятельного формирования пенсии у самозанятого есть. ПФР и НПФ не требуют активного участия, но и доходность там низкая. Фондовый рынок и недвижимость заставляют больше вовлекаться в процесс, но и доходность там заметно приятнее. Причем у вас на руках еще остается и сам капитал, а не только выплаты по нему.

Возможно, не стоит концентрироваться на одном варианте вложений: чем шире диверсификация, тем спокойнее спится.

Оцените материал:

(оценок: 49, среднее: 4.61 из 5)

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2023 году

Источник: investfuture.ru