доход для плательщиков страховых взносов, применяющих упрощенную систему налогообложения, учитывается в соответствии со статьей 346.15 Налогового кодекса. Статья 346.15 Налогового кодекса предусматривает, что при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 настоящего Кодекса, то есть без учета понесенных налогоплательщиком расходов. Ссылаясь на названные нормы, суды указали, что положениями статьи 14 Закона № 212-ФЗ подлежащие уплате страховые взносы поставлены в зависимость от размера дохода индивидуального предпринимателя и не связаны с порядком определения индивидуальным предпринимателем налоговой базы по УСН. На основании изложенного, суды пришли к выводу о правомерности определения пенсионным фондом расчетной базы для исчисления страховых взносов исходя из полученных предпринимателем доходов за спорный период без учета произведенных предпринимателем расходов, предусмотренных статьей 346.16 Налогового кодекса, и отказали предпринимателю в удовлетворении его заявления. Обжалуя указанные судебные акты в Верховный Суд Российской Федерации, предприниматель ссылается на существенное нарушение судами норм материального права, повлиявшее на исход дела.

ДОПВЗНОСЫ ИП НА УСН ДОХОДЫ МИНУС РАСХОДЫ | СТРАХОВЫЕ ВЗНОСЫ ИП 1% С ДОХОДА СВЫШЕ 300 ТЫСЯЧ ДО 1 ИЮЛЯ

взносов и пеней. При этом предприниматель ссылался на то, что размер страховых взносов неправомерно исчислен пенсионным фондом исходя из суммы доходов, полученных от предпринимательской деятельности за спорный период, без учета произведенных расходов, связанных с извлечением доходов. Рассматривая настоящий спор, суды установили, что в спорный период на основании пункта 2 части 1 статьи 5 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ) предприниматель являлся плательщиком страховых взносов, применяющим упрощенную систему налогообложения (далее – УСН), как индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам. В соответствии с частью 1 статьи 14 Закона № 212-ФЗ плательщики страховых взносов , указанные в пункте 2 части 1 статьи 5 настоящего Федерального закона, уплачивают соответствующие страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированных размерах, определяемых

находят подтверждения в материалах дела. При изучении доводов кассационной жалобы и принятых судебных актов не установлено оснований, по которым жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации. Как усматривается из судебных актов, предприниматель в 2017 году применял упрощенную систему налогообложения (далее – УСН) с объектом «доходы, уменьшенные на величину расходов» и 26.03.2018 представил в инспекцию налоговую декларацию по УСН за 2017 год с указанием 41 072 394 рублей дохода и 37 820 269 рублей расхода. Также предпринимателем исчислен страховой взнос в фиксированном размере 23 400 рублей и страховой взнос в размере 1 процента от суммы дохода, превышающего 300 000 рублей, рассчитанного с разницы между полученными в 2017 году доходами и произведенными расходами в размере 29 521 рубля 25 копеек (41 072 394 — 37 820 269) — 300 000) * 1%). Инспекцией произведен перерасчет суммы страховых взносов без учета

Федерации по Томской области (далее по тексту – ОПФР по Томской области, третье лицо). В обоснование заявленного требования заявитель со ссылкой на положения Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в пенсионный фонд Российской федерации, Фонд социального страхования Российской федерации, Федеральный фонд обязательного медицинского страхования» и Постановление Конституционного Суда Российской Федерации от 30.11.2016 № 27-П указал, что в 2015 году ИП Данилов Е.И. применял упрощенную систему налогообложения «доходы, уменьшенные на величину расходов» (УСН), страховые взносы подлежат исчислению исходя из суммы дохода, уменьшенного на величину расходов. В представленном письменном отзыве на заявление заинтересованное лицо возражало против удовлетворения требований, мотивируя со ссылкой на решение Верховного суда Российской федерации от 08.06.2018 №АКПИ18-273, письмо Министерства финансов Российской федерации от 12.02.2018 №03-15-07/8369, положения налогового законодательства, тем, что оснований для перерасчета сумм страховых взносов за 2015 год с учетом расходов не имеется, поскольку это не предусмотрено ст. 346.16 НК РФ; возложение обязанности на Управление

базой признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Судами первой и апелляционной инстанций установлено и сторонами не оспаривается, что предприниматель Кулакова С.Н. в 2017 году применяла УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов», а также систему налогообложения в виде ЕНВД для отдельных видов деятельности. Согласно данным налоговых деклараций по УСН и ЕНВД общая сумма дохода плательщика страховых взносов за 2017 год составила 8 599 636 руб., сумма фактически произведенных расходов – 8 354 298 руб. Учитывая, что вышеперечисленные показатели налоговой отчетности в 2017 году страхователем фактически получен доход в сумме 245 338 руб. (8 599 636 руб. – 8 354 298 руб.), то есть менее 300 000 руб. Судами также установлено, что предпринимателем Кулаковой С.Н. уплачены страховые взносы в общей сумме 109 541, 36 руб. Исчисление страховых взносов в указанных размерах произведено исходя

надлежащим образом извещен о времени и месте судебного заседания, однако своих представителей в судебное заседание не направил, поэтому кассационная жалоба рассмотрена в их отсутствие. Законность обжалуемых судебных актов проверена в кассационном порядке.

Как установлено судами и следует из материалов дела, в 2017 году предприниматель применял УСН с объектом обложения доходы, уменьшенные на величину расходов. В налоговой декларации по единому налогу УСН за 2017 год предпринимателем отражен полученный доход за налоговый период в сумме 17 341 519 руб., произведенные расходы в сумме 16 973 361 руб. Предприниматель самостоятельно в соответствии со статьей 430 НК РФ исчислил страховые взносы на обязательное пенсионное страхование за 2017 год исходя из полученного годового дохода за минусом расходов, уплатив 23 400 руб. страховых взносов на обязательное пенсионное страхование в фиксированном размере и 681 руб. 58 коп. страховых взносов на обязательное пенсионное страхование в фиксированном размере с дохода свыше 300 000 руб. Налоговый орган произвел перерасчет страховых

1 по Астраханской области от 06.07.2018 № 87732 об уплате страховых взносов на обязательное пенсионное страхование. Инспекция в апелляционной жалобе указывает, что требование № 87732 об уплате налога, сбора, страховых взносов, пени соответствует нормам действующего законодательства, указывая на то, что порядок определения доходов по УСН установлен ст. 346.15 НК РФ, в связи с чем, основания для уменьшения доходов на величину расходов налогоплательщику применяющему УСН не имеется, поскольку это не предусмотрено статьей 346.15 НК РФ. Вместе с тем, вопреки позиции заявителя жалобы, как уже указано выше при расчете страховых взносов доход индивидуального предпринимателя, применяющего УСН, подлежит уменьшению на величину фактически произведенных им и документально подтвержденных расходов, непосредственно связанных с извлечением дохода, в соответствии с установленными НК РФ правилами учета таких расходов для целей исчисления и уплаты налога по УСН (исходя из положений статей 346.15 и 346.16 НК РФ). Доводы заявителя жалобы о том, что правовая позиция Конституционного Суда Российской Федерации,

взносов на обязательное пенсионное страхование взята ею из налоговой декларации по УСН за 2014 год. Согласно налоговой декларации за 2014 год ее доходы составили 6291426 рублей, а расходы составили 5871426 рублей. Налоговая база по УСН равна 420000 рублей (6291426 — 5871426).

Дополнительный взнос в ПФР, подлежавший уплате за этот период, превышающий фиксированный размер, предусмотренный пунктом 2 части 1.1 статьи 14 Закона о страховых взносах, должен был составлять 1200 руб. ((420000 — 300000) х1%). Однако ею дополнительный взнос в ПФР сверх указанной суммы по итогам 2014 года переплачен. Переплата составила 58 414,09 рублей (59614,09 — 1200), а также 300,17 рублей (сумма переплаты) и сумма пеней 4770,61 рублей, 1617,53 рублей и 7,28 рублей. Итого сумма переплаты составила 65 109,68 рублей: 58414,09+300,17=58714,26 — страховые взносы на обязательное пенсионное страхование; 4770,61+1617,53+7,28=6395,42 — пени за несвоевременную уплату страховых взносов на обязательное пенсионное страхование. Следовательно, страховые взносы в обозначенных суммах, а также пени за их

страхованию за соответствующий расчетный период для индивидуальных предпринимателей на УСН, как производящих, так и не производящих выплаты и иные вознаграждения физическим лицам, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период. Расходы, предусмотренные статьей 346.16 Налогового кодекса, в этом случае не учитываются. При этом, положения подпункта 1 пункта 1 и подпункта 3 пункта 9 статьи 430 НК РФ об определении размера страховых взносов на обязательное пенсионное страхование для индивидуального предпринимателя на УСН исходя из его дохода, не увязываются с определением таким индивидуальным предпринимателем выбранного им объекта налогообложения при применении УСН в соответствии со статьей 346.14 НК РФ. Вычет сумм расходов при определении размера страховых взносов на обязательное пенсионное страхование за соответствующий расчетный период предусмотрен только в отношении тех индивидуальных предпринимателей, которые уплачивают налог на доходы физических лиц (далее — НДФЛ). Аналогичные разъяснения содержатся в письме Минфина России от 12.02.2018 № 03-15-07/8369, доведенному до

в -Дата- истцом получен доход 329 090 руб. по ЕНВД, 1 477 825 руб. по УСН, понесены расход УСН 844 222 руб.; в -Дата- истцом получен доход 7 097 424 руб. по ЕНВД, 10 335 873 руб. доход по УСН, понесены расходы 9 260 058 руб. по УСН. В соответствии со ст. 14 Федерального закона от -Дата- N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (утратил силу с -Дата- в связи с принятием Федерального закона от 03.07.2016 N 250-ФЗ): Плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 настоящего Федерального закона, уплачивают соответствующие страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированных размерах, определяемых в соответствии с частями 1.1 и 1.2 настоящей статьи (п.1); Размер страхового взноса по обязательному пенсионному страхованию определяется в следующем порядке, если иное не предусмотрено настоящей

уплате, была определена ответчиком без учета расходов (187200 руб.). Соответственно, помимо внесенных 70 954, 64 руб. со счета была списана сумма в размере 116 245,36 руб. Страховые взносы за 2017 год, взысканные по решению налогового органа от 23.07.2018 г. № 22261 в сумме 116339,90 руб. (в том числе пени в размере 94,54 руб.) исчислены без учета расходов, связанных с осуществлением предпринимательской деятельности и отраженных в налоговых декларациях по УСН. С учетом увеличения исковых требований просит обязать Межрайонную Инспекцию Федеральной налоговой службы № 5 по Хабаровскому краю возвратить Артемовой И.Д. сумму излишне уплаченных страховых взносов в размере 116245 рублей 36 копеек, пени в размере 94 рубля 54 копейки, распределить судебные расходы, признать незаконным начисление задолженности по страховым взносам за 2018 год в сумме 187693,59 руб. В судебном заседании истец Артемова И.Д. заявленные требования уточнила, просила признать незаконным действия Межрайонной ИФНС Росии №5 по Хабаровскому краю по выставлению ей задолженности по уплате

чем, довод налогового органа о том, что к рассматриваемому спору не полежит применению правовая позиция Конституционного Суда Российской Федерации, изложенная в постановлении от ДД.ММ.ГГ №-П, подлежит отклонению. Так, материалами данного дела подтверждается, что предпринимателем ФИО3 за 2017 год получен доход в размере 34 100 000 рублей, расходы понесены на сумму 34 030 613 рублей. Следовательно, доход, учитываемый для определения размера страховых взносов, подлежащих уплате предпринимателем, применяющим УСН, за 2017 год составил 69 387 рублей, что не превышает и значительно меньше 300 тысяч рублей. В силу пункта 2 статьи 432 НК РФ, плательщиками, указанными в подпункте 2 пункта 1 статьи 419 НК РФ, страховые взносы за расчетный период уплачиваются не позднее 31 декабря текущего календарного года; страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются не позднее 1 июля года, следующего за истекшим расчетным периодом. Указанная сумма страховых взносов уплачена ФИО3 ДД.ММ.ГГ по чеку —

Источник: nalogcodex.ru

Новый порядок расчетов страховых взносов для ИП на УСН «Доходы минус расходы»

Верховный суд разрешил предпринимателям на УСН «Доходы минус расходы» считать 1% страховых взносов не дохода, а с разницы между доходами и расходами. В Контур.Эльбе пересчитаны взносы за 2017 год, чтобы вы сэкономили.

Как было раньше

Страховые взносы ИП состоят из фиксированной части и 1% от доходов свыше 300 тысяч рублей. Раньше 1% считали с доходов и не учитывали расходы, даже если ИП был на УСН «Доходы минус расходы».

Например, у Ильи 6 миллионов доходов и 4 миллиона расходов. Взносы нужно посчитать с 6 миллионов. (6 000 000 — 300 000) x 1% = 57 000 рублей.

Если бы Илья считал взносы с разницы между доходами и расходами, то сэкономил бы 40 тысяч: (2 000 000 — 300 000) x 1% = 17 000 рублей.

Что изменилось

В апреле этого года Верховный суд разрешил считать 1% взносов с разницы между доходами и расходами. Он ссылался на прошлогоднее решение Конституционного суда, который использовал аналогичный подход к ИП на общей системе налогообложения.

ПФР и Минтруд поддержали решение Верховного суда.

Налоговая ещё не сказала своего мнения, но вы уже можете считать взносы по новой схеме. Даже если возникнут споры, суды занимают сторону предпринимателей.

Как пересчитать взносы за 2017 год

Весь 2017 год Эльба считала взносы по старой схеме — только с доходов. До недавнего времени разработчики и методические специалисты не были до конца уверены, что решение Верховного суда поддержат контролирующие органы, и не хотели, чтобы вы рисковали. Но в конце ноября Верховный суд ещё раз повторил своё мнение, и разработчики изменили расчёт в сервисе.

Если ваш доход в 2017 году превысил 300 тысяч рублей, вы заплатили 1% взносов с доходов и не учли расходы. По новому расчёту вы заплатите меньше. Эльба автоматически пересчитала взносы и определила размер вашей переплаты.

Что делать с переплатой за 2017 год

- Учесть её в счёт будущих платежей. Это произойдёт автоматически, ничего делать не нужно. Переплата по взносам перейдёт на следующий год, и вы сможете заплатить меньше на эту сумму.

- Вернуть переплату. Для этого подайте заявление в налоговую. В день возврата переплаты учтите эту сумму в доходах.

Что если у налоговой возникнут вопросы

Писем налоговой о новом порядке расчёта пока нет. Поэтому есть вероятность, что у неё возникнут вопросы о сумме взносов. Это случится не раньше, чем вы сдадите отчёт по УСН за 2017 год, потому что только из него налоговая узнает о ваших доходах, расходах и размере взносов.

Методологи Эльбы приготовили шаблон ответа на вопросы налоговой. Используйте его, если вас попросят пояснить расчёт взносов.

Что делать со взносами за прошлые годы

Вы можете вернуть переплату по взносам за 2014, 2015 и 2016 годы, но её нужно посчитать самостоятельно.

Обратитесь в местное отделение Пенсионного фонда за перерасчётом взносов и возвратом переплаты (образец заявления о возврате переплаты из ПФР). ПФР не должен возражать, потому что поддержал новый порядок расчёта в письме.

Возможно, у вас попросят отчёты по налогам за прошлые годы. На отчётах должна быть отметка налоговой об их получении. Если вы отчитывались в электронном виде через Эльбу, скачайте отчёт и сходите в налоговую, чтобы поставить отметку.

Источник: pro126.ru

Хорошая новость: Верховный Суд разрешил ИП на УСН «доходы минус расходы» учитывать расходы при расчете взносов на ОПС. Но нужно еще дождаться пояснений со стороны МинФина

Уже много раз на моем блоге поднималась тема о том, имеет ли право ИП на УСН “Доходы минус расходы” учитывать расходы при расчете 1% взноса на пенсионное страхование при доходе более, чем 300 000 рублей в год.

И почти каждый год МинФин публиковал информационные письма, в которых давал однозначный ответ, что нельзя так делать…

Но вот пару дней получил интересный комментарий от читательницы блога, которая сообщила, что она добилась такой возможности:

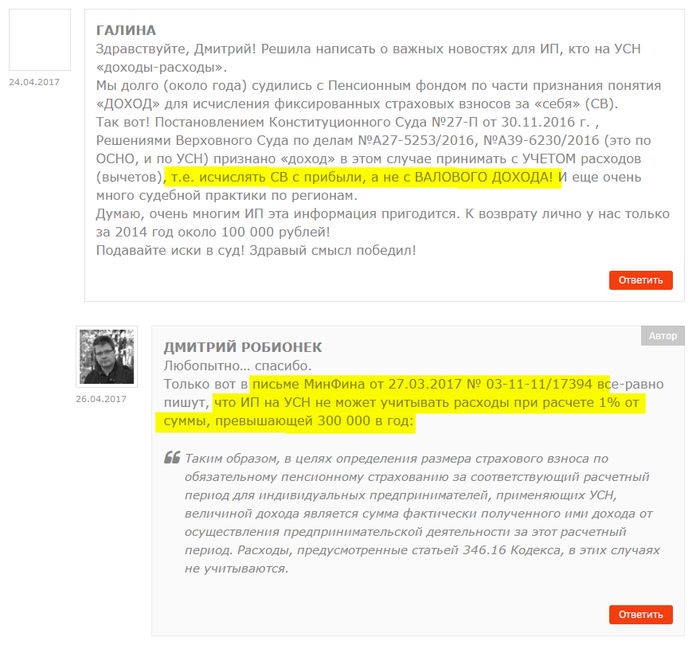

Здравствуйте, Дмитрий! Решила написать о важных новостях для ИП, кто на УСН «доходы-расходы».

Мы долго (около года) судились с Пенсионным фондом по части признания понятия «ДОХОД» для исчисления фиксированных страховых взносов за «себя» (СВ).

Так вот! Постановлением Конституционного Суда №27-П от 30.11.2016 г. , Решениями Верховного Суда по делам №А27-5253/2016, №А39-6230/2016 (это по ОСНО, и по УСН) признано «доход» в этом случае принимать с УЧЕТОМ расходов (вычетов), т.е. исчислять СВ с прибыли, а не с ВАЛОВОГО ДОХОДА! И еще очень много судебной практики по регионам.

Думаю, очень многим ИП эта информация пригодится. К возврату лично у нас только за 2014 год около 100 000 рублей!

Подавайте иски в суд! Здравый смысл победил!

Мне стало интересно, так как буквально накануне было письмо МинФина от 27.03.2017 № 03-11-11/17394, в котором сообщается противоположная позиция, которая приведена в цитате ниже:

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период для индивидуальных предпринимателей, применяющих УСН, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период. Расходы, предусмотренные статьей 346.16 Кодекса, в этих случаях не учитываются.

Источник

Я не поленился =) и нашел это постановление Верховного Суда РФ, с которым можете ознакомиться вот здесь:

Можете почитать, там все подробно расписано.

Но ИП на УСН “Доходы минус расходы” будет интересовать один абзац:

Таким образом, налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения уменьшают полученные доходы, исчисленные в соответствии со статьей 346.15 Налогового кодекса на предусмотренные статьей 346.16 названного Кодекса расходы.

Поскольку принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, Судебная коллегия полагает, что изложенная Конституционным Судом Российской Федерации в постановлении от 30.11.2016 № 27-П правовая позиция подлежит применению и в рассматриваемой ситуации.

Отмечу, что в данном постановлении идет отсылка к другому решению Конституционного Суда, в котором разрешили ИП на ОСН без сотрудников учитывать документально подтвержденные расходы при расчете 1% от суммы, превышающей 300 000 рублей в год, о чем писал вот здесь:

Что дальше-то?

Очевидно, что далее последуют разъяснения со стороны МинФина и ФНС по данному решению Верховного Суда РФ. Но, подозреваю, что случится это не сразу, а через пару месяцев, когда пройдут все этапы согласования.

- Например, первые разъяснения про ИП на ОСН в аналогичной истории в прошлом году последовали только в начале этого года. Поэтому, сейчас лучше не делать резких движений =) при расчете страховых взносов, так как официальной позиции со стороны ФНС или ПФР по этому решению пока нет. Мало того, в письме МинФина, о котором я упоминал выше, говорится что нельзя учитывать расходы при расчете 1% от суммы, превышающей 300 000 рублей. То есть, пока нет разъяснений со стороны ФНС и ПФР, нельзя учитывать расходы при расчете 1%, так как это непременно повлечет проблемы и вопросы со стороны ФНС.

- Также не совсем понятно то, относится ли данное решение и для ИП на УСН “доходы минус расходы”с сотрудниками? Ведь аналогичное решение КС в прошлом году относилось только для ИП на ОСН без сотрудников.

Следите за новостями!

P.S. Про ИП на УСН “доходы” в этом постановлении ничего не говорится. Да и сомневаюсь, что им разрешат учитывать расходы, так как сама система налогообложения не подразумевает учет расходов.

Советую прочитать:

- Будут ли штрафовать тех, кто не успел перейти на онлайн-кассы после 1-го июля 2017 года?

- Обратите внимание: “старые” ККМ будут сниматься с учета в ФНС после 1-го июля 2017 года в одностороннем порядке

- Еще один очень интересный законопроект про отмену онлайн-касс для ИП на ЕНВД или ПСН (+ судьба предыдущей инициативы)

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

14 комментариев к “Хорошая новость: Верховный Суд разрешил ИП на УСН «доходы минус расходы» учитывать расходы при расчете взносов на ОПС. Но нужно еще дождаться пояснений со стороны МинФина”

главное для всех ИП что это сигнал к пенсионке что она должна сверяться с налоговой о полученных доходах и расходах. однако программы. пенсионки под это не делались надо изменять им программы расчетов. и все пересчитывать за последние три года

вот это шухер.

Дмитрий Робионек

Погодите радоваться) … пока нет никакой реакции со стороны ФНС и ПФР. Если сейчас начать учитывать расходы при расчете 1%, то это непременно вызовет вопросы.

Мало того, в статье упоминал письмо, где даны противоположные рекомендации.

Раз есть прецедент и постановление суда, то это означает факт того, что должно распространяться на всех! Разве нет? К тому же, не совсем понятны эти налоги. Мы и так платим в налоговую 1% по УСН (если доходы равны расходам), так еще и такую же сумму в ПФР (теперь ФНС), что вообще не поддается моей логике. 2 раза одинаковый налог на одно и тоже, по сути.

Дмитрий Робионек

Ярослав, недавно эта история получила продолжение. Минфин настаивает, что нельзя учитывать расходы при расчете 1% допвзноса на пенсионное страхование:

https://dmitry-robionek.ru/fiksirovannye-vznosy/minfin-protiv-ucheta-rashodov-pri-raschete-strahovyh-vznosov-dlja-ip-na-usn.html

Здравствуйте, Дмитрий, значит по сути я (ИП на УСНО 15%) могу потребовать от ПФР вернуть переплату по взносу 1% за 2014-2015 годы?

Здравствуйте, Дмитрий. Можно немного ясности? Не совсем понятно распространяется это решение КС РФ на всех ИП, что на УСН «доходы минус расходы» или только на одиночек? Если у меня в штате 19 сотрудников и я плачу за них налоги во все фонды, то я, по-сути, выпадаю из категории тех, кому разрешено учитывать расходы при определении дохода? Или я неверно трактую позицию?

Буду признательна за ответ. И еще, разве у нас ИПшники являются плательщиками налога НДФЛ за себя?

Дмитрий Робионек

Лиана, это решение касается конкретного ИП, а не вообще всех ИП на УСН «доходы минус расходы» А ФНС по прежнему требует считать взносы по старым правилам (было письмо из ФНС) https://dmitry-robionek.ru/fiksirovannye-vznosy/minfin-protiv-ucheta-rashodov-pri-raschete-strahovyh-vznosov-dlja-ip-na-usn.html

Арбитражный суд будет придерживаться позиции Верховного Суда, а не инструкций и разъяснений ФНС.

«Не производящих выплаты» означает — «уплачивающих страховые взносы за себя» независимо от наличия работников.

Уплата 1 процентного взноса не зависит и не может зависеть от наличия работников.

Таким образом любой ИП (в т.ч. и работодатель) уплачивает 1% с чистого дохода (Усн — доход минус расходы, и НДФЛ)

Добрый вечер!

Хочу обратиться в ПФР на возврат излишне уплаченных страховых взносов (у меня УСН 15% плачу только за себя рабочих нет), с 2014 по 2016!

Вопрос:

1) Можно ли написать заявление в ПФР в свободной форме, ссылаясь на постановление конституционного суда № 27 от 30.11.2016, или же есть утвержденные формы? (а то могут затянуть а потом скажут извините 2014 уже не учтем нужно было успевать до конца года)))

2) Данные о доходах, ПФР получает из ФНС после камеральных проверок, т.е. какие им цифры налоговая дала на то они 1% и лепят свыше 300 000 дохода. Так вот изначально куда стоит обратиться с заявлением, в налоговую на корректировку доходов ссылаясь на все тоже постановление № 27 верховного суда или сразу в ПФР, а они уже в свою очередь делают запрос?

Буду признателен за разъяснения!

ИП УСН 15% (доходы-расходы) 15.12.2017 подала 2 заявления о пересчете 1% суммы дохода, превышающие 300т.руб., за минусом расходов в ПФР (заявление написано в свободной форме).

1 заявление о пересчете за 2016 год — ВЕРНУЛИ переплату 29.12.2017г.

2 заявление о пересчете 2014 и 2015 год — НЕ вернули. Сослались на то, что правовая позиция Постановления Конституционного Суда РФ от 30.11.2016 № 27-П подлежит учету со дня официального опубликования, т.е. с 02.12.2016. Таким образом, написали, обязательства за 2014 и 2015 г., сформированные в размере 1% от дохода свыше 300т.руб. без учета расходов и оплаченные Вами в полном объеме, (до 02.12.2016г.), перерасчету подлежат только на основании судебного решения.

Надо подавать в суд. Может у кого есть такая практика, подскажите, как писать заявление, какие документы прикладывать? И вообще куда «бежать»?

Добрый день! Екатерина, у вас ИП УСН 15% (доходы-расходы) без работников? Могут ли ИП на УСН 15% (доходы-расходы) с работниками вернуть переплату?

Спасибо !

Источник: dmitry-robionek.ru