В случае если Вы давно занимаетесь бизнесом и у Вас за это время были работники (то есть Вы состоите на учете в ФСС как работодатель), то Вам обязательно нужно написать заявление и снятся с учета как работодатель. Пока Вы будете состоять на учете как работодатель Вам придется сдавать ежегодную отчетность, так что не тяните и пишите заявление, чтобы избавится от этой проблемы.

Я конечно рекомендую всем предпринимателям не выпускать из виду данный момент и отчетность производить вовремя, если все же случилось так что Вы не успели сдать отчет, то на Вас будет наложен штраф. Размер штрафа скорее всего будет 1000 руб. (за квартал). Во всяком случае я именно так и был оштрафован.

Отчетность ИП на УСН без работников в 2022-2022 году

УСН для индивидуальных предпринимателей на сегодняшний день — один из наиболее оптимальных налоговых режимов. Упрощенная система налогообложения во многом облегчает жизнь ИП в сфере ведения деятельности. Применение этого режима в большинстве случаев позволяет существенно снизить налоговую и административную нагрузку.

ИП и отчетность в ФСС

Поэтому Правительство выступило с предложением установить размер фиксированных взносов таким образом чтобы, годовая сумма взносов обеспечивала предпринимателю минимум 1 балл индивидуального пенсионного коэффициента. После принятия соответствующего закона фиксированная часть страховых пенсионных взносов на 2022 год составила 26 545 рублей в год (т.е. была рассчитана, исходя из суммы 8 508 рублей в месяц), на медицинское страхование размер взносов составил 5 840 рублей.

ФСС ИП без работников

При добровольном вступлении в ряды страхователей индивидуальному предпринимателю необходимо сдавать отчетность по форме 4а-ФСС. Отчет ИП в ФСС должен сдавать ежегодно, не позже 15 января, следующего за отчетным годом. Подача отчетности может происходить как при личном визите, так и путем отправки бумаг заказным письмом с описью.

- Заявление по форме № 108н.

- Ксерокопию документа, удостоверяющего личность.

- Ксерокопию ИНН.

- Ксерокопию свидетельства о постановке на учет в качестве ИП.

- Ксерокопию лицензии или удостоверения, подтверждающего законность деятельности (требуется для нотариусов, адвокатов).

Налоги для ИП в 2022 году: упрощенка без работников

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Для расчета платежей по УСН не нужно искать информацию по дополнительным коэффициентам или размеру потенциального дохода, как это делают ИП на ЕНВД и ПСН. Также не нужно каждый месяц или квартал сдавать отчетность в ИФНС. Добавим к этому довольно высокие лимиты по доходу и численности сотрудников и получим ответ, почему упрощенка так популярна среди предпринимателей в последнее время.

Когда ИП платит взносы в ФСС

Рекомендуем прочесть: Работающие Инвалиды 3 Группы В Рк Перечисляются 10 Процентов В Пенсионный Фонд

Отчетность ИП на ОСНО в 2022 году

Начиная свою деятельность, ИП находится на общей системе налогообложения, если он не заявил о своем желании перейти на упрощенный вариант. Если в процессе работы индивидуальный предприниматель выбрал упрощенную систему, то для перехода на ОСНО достаточно обратиться в налоговую инспекцию.

Разбираясь, какие отчеты сдает ИП на общей системе налогообложения в 2022 году, бизнесмены лично убеждаются в преимуществах выбранной системы. В отличие от УСН, на ЕНВД не накладывается ограничений, что снижает уровень бюрократической волокиты. Чтобы своевременно подавать информацию в налоговые органы, предприниматель должен знать сроки, виды отчетов, случаи, когда нужно сдать тот или иной документ.

Отчетность по страховым взносам ИП без работников в 2022 году

В случае если в ходе ведения деятельности ИП нанял работника по договору порядка на определенный срок, то в период действия договора предприниматель обязан подавать в ПФР отчет СВЗ-М. Подача отчета производится в территориальный орган ПФР по месту регистрации ИП ежемесячно в срок до 15-го числа месяца, следующего за отчетным.

В 2022 году вступили в силу законодательные нормы, согласно которых изменен порядок расчета страховых взносов для ИП за себя. В статье разберем, коснулись ли изменения в законодательстве порядка подачи отчетов в ПФР, а также выясним, какая предусмотрена отчетность по страховым взносам ИП без работников в 2022 году.

Особенности УСН 6 процентов в 2022 году для ИП без работников и с работниками

Рассмотрим, какую отчетность сдают ИП на УСН 6 процентов в 2022 году с работниками и без, какие обязательные платежи им следует перечислить в бюджет. Статья содержит полезные сервисы и справочники, которые помогут своевременно отчитаться и заплатить налоги.

- За 9 месяцев года, предшествующего началу применения УСН, численность нанятого персонала не должна превышать 100 человек. В расчет включают среднесписочную численность, среднюю численность внешних совместителей и граждан, с которыми ИП заключал договоры ГПХ на выполнение работ и оказание услуг.

- Лимит остаточной стоимости основных средств — не более 150 000 000 рублей. Для целей перехода на УСН ИП вправе его не придерживаться. Но после перехода он обязан его соблюдать. В противном случае предприниматель обязан уйти с “упрощенки” с начала квартала, в котором возникло превышение.

- Лимит дохода за 9 месяцев года, предшествующего началу применения УСН, в 112 500 000 рублей. Для целей перехода на УСН ИП вправе его не придерживаться. Но после перехода он обязан соблюдать лимит в размере 150 000 000 рублей. В противном случае ИП обязан уйти с “упрощенки” с начала квартала, в котором возникло превышение.

- Представить в налоговую инспекцию уведомление о переходе на УСН. Документ нужно подать не позднее 31 декабря года, предшествующего году начала применения спецрежима. Непредставление документа означает отсутствие у предпринимателя права на “упрощенку”. ИФНС в ходе проверки может доначислить налоги в соответствии с используемым ранее режимом налогообложения.

Рекомендуем прочесть: Пособия для матерей одиночек в 2022 году в москве

Фиксированный платёж в Пенсионный фонд в 2022 году для ИП

Однако Верховным Судом РФ были признаны для использующих «упрощёнку» ИП «доходы минус расходы» уменьшающие взносы на себя суммы – теперь предприниматели вправе начислять 1%-ный взнос, производя уменьшение суммы дохода на величину затрат. То есть формула теперь такова:

- Уход за ребёнком (любого из родителей) до 1,5 лет.

- Прохождение срочной военной службы.

- Периоды ухода за категориями граждан: ребёнком-инвалидом до 18 лет, инвалидом 1 группы, гражданином 80-ти лет и старше. Уход считается таковым, если официально оформлен в Пенсионном фонде.

- ИП является супругом (супругой) военнослужащего, временно находится по месту службы и не может вести трудовую деятельность.

- Временное проживание за границей с супругом (супругой), служащим в какой-либо международной организации (полный перечень утверждён Правительством).

- Период приостановки адвокатской деятельности.

Налоги и отчетность ИП без работников в 2022 году: что и когда сдавать примеры расчета

- Б – базовая доходность одного месяца за единицу физического показателя;

- ФП – физический показатель, используемый для целей предпринимательства (это может быть площадь торговой точки, количество магазинов и т. д.);

- к1 – коэффициент, устанавливаемый на ежегодной основе Правительством;

- к2 – понижающий коэффициент, регистрируемый раз в год местными органами власти (варьируется от 0,005 до 1).

Пример. За первые 6 месяцев деятельности доход составил 380 000 рублей. Расходы за этот период подтверждены на сумму в 200 000 рублей. Доход за 2022 год составил 625 000 рублей, а затраты – 392 000 рублей. Сумма налога за первое полугодие: (380 000 — 200 000)*6% = 10 800 рублей.

Её необходимо оплатить до 25 июля 2022 года. Годовой налог, который необходимо доплатить до 2 апреля 2022 года: 625 000 — 392 000)*6% — 10 800 = 3180 рублей.

Страховые взносы ИП за работников в 2022 году

Также остается в 2022 году и дополнительный взнос в ПФР 1% при превышении годового дохода 300 000 рублей. Этот взнос не может быть более 212 360 рублей в 2022 году и не может быть более 234 832 рублей в 2022 году. Причем в эту сумму входит не только 1% от превышения дохода в 300 000 рублей, но и уплаченный размер фиксированных страховых взносов.

Рекомендуем прочесть: Птс В Банке Пристав Не Реализует Авто

Страховые взносы ИП за работников в 2022 году на все виды обязательного страхования (пенсионное, медицинское, травматизм, нетрудоспособность, материнство) ИП необходимо оплачивать не позднее 15-го числа (следующего месяца). Не забудьте, если последний день уплаты взносов выпадает на выходной (праздник), то окончательный срок уплаты взносов переносится на самый ближайший рабочий день.

Какие отчеты сдает, налоги платит ИП

Страховые взносы ип на патенте в 2022 году за работников

- Доходами физлиц или наемных работников.Выплачивают 13% от зарплаты каждого сотрудника.

- Человеческим языком о налогах и бухучете! Индивидуальных предпринимателей, организующих свою деятельность на территории России, в 2022 году ждут изменения. Новшества касаются организации и ведения бизнеса: контрольно-кассового оборудования, которое применяют в работе, а также налогов и взносов.За несоблюдение законодательства предпринимателям грозят штрафы. Поэтому важно ознакомиться с новшествами — и начать выполнять требования как можно раньше. Календарь налогов и взносов для ип на 2022 год Какие налоги нужно платить в 2022 году ИП на патенте с работниками Для ИП на ПСН в 2022 году действуют пониженные ставки отчислений за работников.

Условия платежа сбербанк-онлайн nalog.ru Порядок платежа Вход в онлайн-сервис, выбор получателя, заполнение реквизитов, смс-подтверждение платежа Платежная карта должна принадлежать лицу, на которое оформлено ИП Вход на сайт, формирование платежного поручения с выбором реквизитов, выбор способа оплаты и кредитной организации Недостатки Необходимо иметь квитанцию и собственноручного заполнить реквизиты либо осуществлять поиск по просроченным налогам Оплата производится только собственных платежей через онлайн-банк учреждений, клиентами которых выступает плательщик Преимущества Возможность получения печатного документа об оплате Отсутствует вероятность ошибки в платежных реквизитах Приложение 8 к раздела 1 для лиц на патенте Санкции ИП при нарушении порядка уплаты взносов Санкции при пропуске срока платежа страховых взносов ИП состоят в начислении пени за каждый день просрочки.

08 Фев 2019 juristsib 722

Поделитесь записью

- Похожие записи

Источник: sibyurist.ru

Сдача раздела 2 ЕФС-1 за 1 квартал 2023 (вместо 4-ФСС)

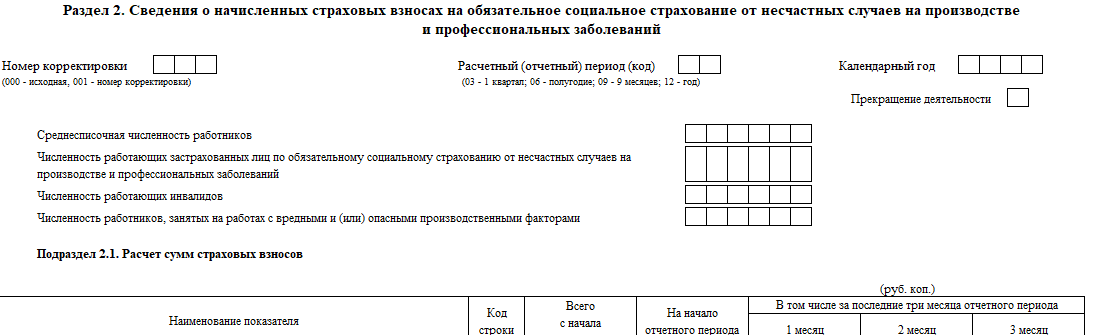

С отчётных периодов 2023 года полностью отмена форма 4-ФСС, которую ранее сдавали по взносам на травматизм. В связи с этим страхователи (работодатели) должны ежеквартально сдавать в Социальный фонд России (СФР) раздел 2 отчета ЕФС-1 по страховым взносам вместо 4-ФСС. За 1 квартал 2023 года поможет отчитаться эта статья.

Новое воплощение 4-ФСС

С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму отчёта ЕФС-1 (далее – Постановление 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений. В том числе раздел 2 о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. То есть по взносам на травматизм.

Срок сдачи раздела 2 ЕФС-1

Последний раз 4-ФСС нужно было подать за 2022 год (4 кв.). А раздел 2 необходимо впервые представить в СФР за 1 квартал 2023 года – не позднее 25.04.2023. Это вторник, поэтому никаких переносов нет.

Кто сдаёт

В разделе 2 ЕФС-1 по аналогии с 4-ФСС отражают сведения о начисленных за 1 квартал 2023 года страховых взносах на травматизм.

Так, раздел 2 за 1 кв. 2023 должны заполнить и сдать в СФР:

- страхователи – юрилица любой организационно-правовой формы, в т. ч. инофирмы, ведущие свою деятельность на территории РФ и нанимающие граждан России;

- физлица, нанимающие лиц, подлежащих обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний в соответствии с п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний” (далее – Закон № 125-ФЗ).

То есть, кто раньше сдавал 4-ФСС, тот и сдаёт ежеквартально раздел 2 ЕФС-1.

Организации и ИП на АУСН не сдают раздел 2 ЕФС-1.

В общем случае страхованию от несчастных случаев на производстве и профзаболеваний подлежат физлица, работающие:

- по трудовому договору;

- по гражданско-правовому договору, предмет которого выполнение работ/оказание услуг, если в соответствии с договором заказчик обязан уплачивать взносы на травматизм;

- по договору авторского заказа, если договором предусмотрена уплата взносов на травматизм.

Это граждане РФ, иностранцы и лица без гражданства. Иное может быть предусмотрено федеральными законами или международными договорами.

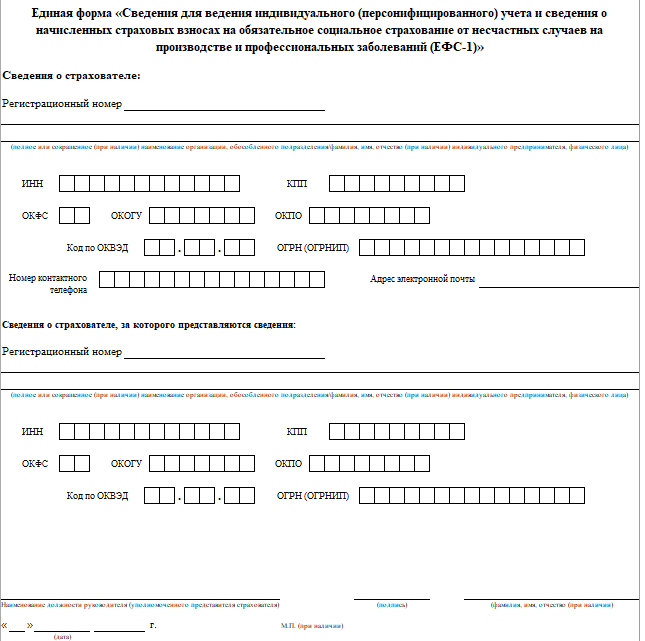

Титульный лист

В отчёт обязательно включают титульный лист.

Отметим, что необходимо указывать регистрационный номер, который был присвоен страхователю в СФР. Если организация/ИП зарегистрированы до 2023 года, то это номер, присвоенный Пенсионным фондом.

Коды ОКФС, ОКОГУ, ОКПО и ОКВЭД можно брать из уведомления Росстата.

Заполнение вводных полей раздела 2

ПОЛЕ

КАК ЗАПОЛНИТЬ

Что включать в раздел 2

Так, разд. 2.1.1 предназначен для организаций, выделивших подразделения в самостоятельные классификационные единицы – СКЕ. А раздел 2.2 – для временно направляющих своих работников по договору о предоставлении труда персонала другому работодателю.

Детальный порядок и правила заполнения каждого из них мы рассмотрели на нашем сайте в отдельных статьях:

Спецоценку и медосмотр, проведенные в 2023 году, не отражайте.

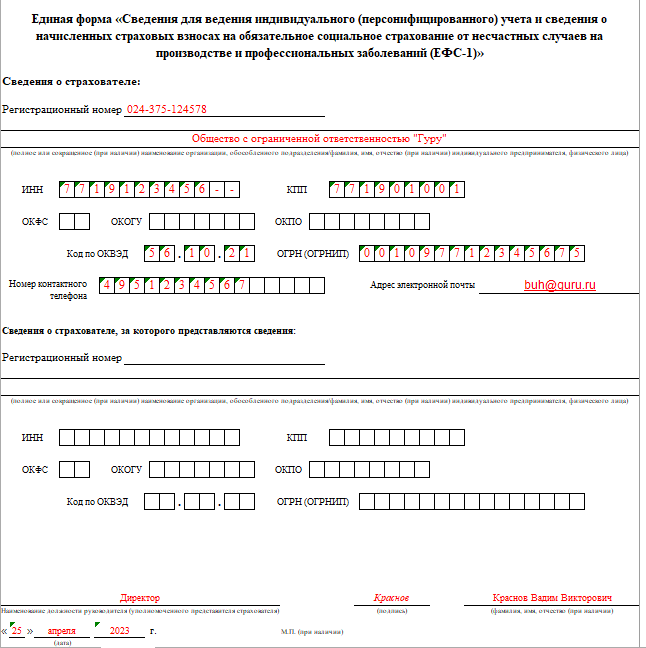

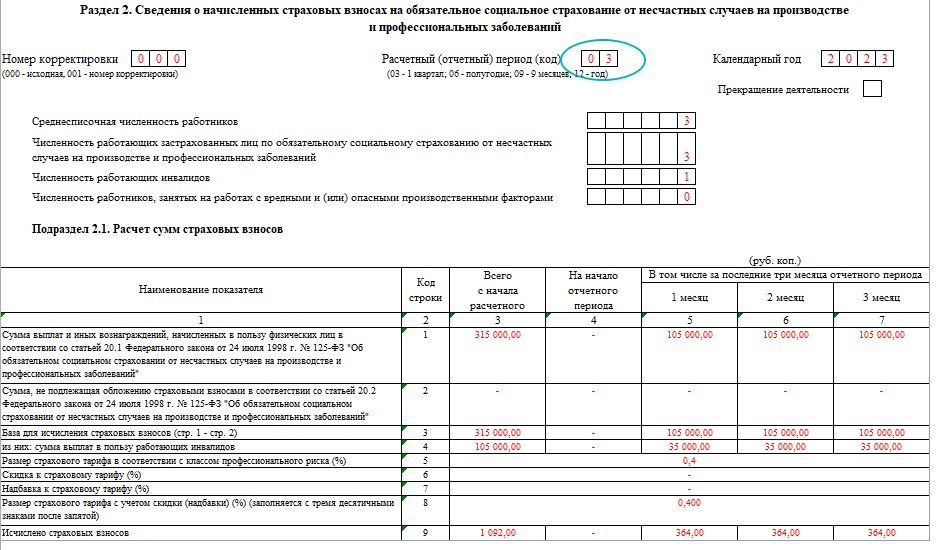

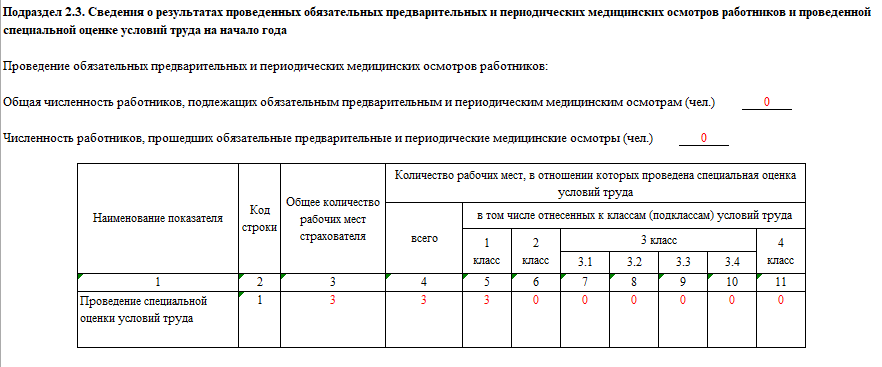

Пример заполнения разд. 2 ЕФС-1 за 1 кв. 2023

Допустим, ООО «Гуру» зарегистрировано в Москве (ИФНС № 19) и занимается общепитом. В фирме работают 3 человека, включая руководителя, с которыми заключены трудовые договоры. Один из работников – инвалид III группы. Все граждане РФ. В течение 1 квартала 2023 г. их численность не менялась.

За 1 квартал 2023 работникам начислены выплаты, облагаемые взносами на травматизм:

- за январь – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным работникам;

- за февраль – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным;

- за март – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным.

Иные выплаты в 1 квартале 2023 ООО не начисляло.

Организация применяет тариф по взносам в размере 0,4%. Скидки и надбавки не установлены.

В отношении выплат работнику-инвалиду организация применяет тариф 0,24%.

Спецоценка условий труда была в 2020 г., и рабочие места с вредными и/или опасными условиями труда по ее результатам не выявлены.

В 1 квартале 2023 в организации не было несчастных случаев на производстве.

За 1 квартал 2023 организация в части страховых взносов на травматизм заполняет разд. 2 формы ЕФС-1 – его подразд. 2.1 и 2.3 + титульник.

Показателей для заполнения подразделов 2.1.1 и 2.2 нет, поэтому заполнять и подавать эти таблицы в Соцфонд не нужно.

Далее показан образец заполнения раздела 2 ЕФС-1 за 2 кв. 2023 для этой ситуации.

В подразд. 2.1 вносят показатели, аналогичные показателям таблицы 1 формы 4-ФСС. С 2023 г. добавили только графу 4 “На начало отчетного периода”.

В подразделах 2.1.1, 2.2 и 2.3 указывают ту же информацию, что в таблицы 1.1, 2 и 4 отчета 4-ФСС.

Способ сдачи

ЕФС-1 можно подать в электронном либо бумажном виде. Во втором случае – непосредственно в отделение СФР по месту нахождения организации/ИП или по почте.

Но если численность работающих, включая по договорам ГПХ, превышает 10 человек, отчёт сдают только в электронном виде.

Чем заполнять

Бумажный бланк ЕФС-1 заполняют чернилами, шариковой ручкой печатными буквами или при помощи вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом чернила должны быть черного, фиолетового или синего цвета.

Запрещено исправлять ошибки с помощью корректирующего или иного аналогичного средства.

Подписание и заверение

Форму ЕФС-1 за 1 квартал 2023 на бумажном носителе подписывает руководитель или уполномоченный представитель страхователя. Также её заверяют печатью организации.

Электронный отчет ЕФС-1 подписывают усиленной квалифицированной электронной подписью.

Нулевой разд. 2 ЕФС-1

Если за 1 квартал 2023 не было начислений работникам, сдайте его в СФР с нулевыми показателями.

Если ошибки и недочёты в разделе 2

СИТУАЦИЯ

РЕШЕНИЕ

- неотражение или неполноту отражения сведений;

- ошибки, занижающие суммы взносов к уплате.

Источник: buhguru.com

Подтверждение основного вида деятельности (ответы на часто задаваемые вопросы)

От экономических субъектов требуется ежегодное подтверждение основного вида деятельности. Это нужно для назначения тарифа по страховым взносам на травматизм, уплачиваемым в ФСС.

Подтвердить в 2022 году нужно в срок не позднее 15 апреля. Для этого сдайте в ФСС заявление, справку-подтверждение и копию пояснений к балансу за прошлый год.

На практике возникает ряд вопросов. Эксперт «Что делать Консалт» даёт подробные ответы.

Нужно ли ИП подтверждать основной вид деятельности ИП?

Нет. Как отмечено в п. 10 Правил отнесения видов экономической деятельности к классу профессионального риска, утверждённых Постановлением Правительства РФ от 01.12.2005 № 713, основной вид экономической деятельности страхователя ‒ физического лица, нанимающего лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, соответствует основному виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей. При этом ежегодного подтверждения страхователем основного вида деятельности не требуется.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс.

Какой состав подтверждающих документов сдают субъекты малого предпринимательства?

Такие организации сдают только самое заявление и справку-подтверждение (основание: подп. «в» п. 3 Порядка, утверждённого Приказом № 55).

Какие будут последствия при нарушении срока сдачи документов?

Если в установленный срок организация не представит заявление и иные документы, подтверждающие основной вид экономической деятельности, территориальный орган ФСС РФ отнесёт её к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска в соответствии с кодами по ОКВЭД, указанными в отношении неё в ЕГРЮЛ (п. 13 Правил, утверждённых Постановлением Правительства РФ от 01.12.2005 № 713, пп. 3, 5 Порядка, утверждённого Приказом № 55, п. 60 Административного регламента, утверждённого Приказом ФСС РФ от 25.04.2019 № 230).

Однако если до того, как организации будет направлено уведомление о размере страховых взносов, она успеет подать заявление и другие необходимые документы, то территориальный орган ФСС РФ должен установить тариф исходя из основного вида деятельности, определённого на основании этих документов (см. Определение Верховного Суда РФ от 11.09.2018 № 309-КГ18-7926).

Если организация не подтвердит основной вид деятельности подразделения, то она в целом относится к виду деятельности, который является её основным видом экономической деятельности (п. 12 Правил, утверждённых Постановлением Правительства РФ от 01.12.2005 № 713, п. 10 Порядка, утверждённого Приказом № 55, п. 60 Административного регламента, утверждённого Приказом ФСС РФ от 25.04.2019 № 230).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Можно ли оспорить установление повышенного тарифа взносов на травматизм в случае нарушения срока подачи документов?

Да, подобная судебная практика имеется.

Например, как отмечено в Постановлении АС Московского округа от 30.07.2021 по делу № А40-153133/2020:

— взносы должны иметь экономическое основание и не могут быть произвольными;

— право фонда устанавливать повышенный тариф взносов не санкция для страхователя, а мера, которая гарантирует права работников;

— это право фонда можно опровергнуть, а значит, страхователь может подтвердить вид деятельности и после того, как фонд установил тариф.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Нужно ли организации подтверждать основной вид деятельности, если в 2021 году не было выручки?

Если организация создана до 2021 года, то да. В этом случае в справке-подтверждении основного вида экономической деятельности придётся отразить нулевую выручку.

А вот вновь созданной организации, которая не осуществляла свою деятельность в предыдущем году, подтверждать основной вид деятельности в первый год не нужно (п. 6 Порядка, утверждённого Приказом Минздравсоцразвития России от 31.01.2006 № 55). Сведения о размере тарифа на первый год территориальный орган ФСС РФ сообщит организации по факту её регистрации в этом территориальном органе, направив ей соответствующее уведомление (подп. 1 п. 1, п. 2 ст. 6 Закона № 125-ФЗ).

Вопрос

При заполнении справки для подтверждения основного вида деятельности нужно ориентироваться на данные бухгалтерского или налогового учёта?

Ответ

По данным бухучёта. При заполнении справки-подтверждения выручку, независимо от режима налогообложения, следует указывать по данным бухучёта, без НДС.

Такой порядок следует из анализа п. 9 Правил, утверждённых Постановлением Правительства РФ от 01.12.2005 № 713, п. 9 Приложения 2 к Порядку, утверждённому Приказом № 55, п. 2 указанного Порядка, п. 3 ПБУ 9/99.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru