Часто так случается, что в начале деятельности, после регистрации ООО или ИП, в течение нескольких отчетных периодов не получается начать свой бизнес. В результате чего расходы есть, а доходов нет. Или нет никаких хозяйственных операций.

И тут возникает вопрос: «Надо ли отчитываться при отсутствии деятельности в налоговые органы, в Пенсионный фонд?» Ответ однозначный – обязаны отчитаться в соответствующие сроки, представив нулевые декларации или расчеты, чтобы не получить штраф. Это касается всех налогоплательщиков и организаций, и ИП, на какой бы системе налогообложения они не находились. Сам факт отсутствия деятельности нарушением не является. А вот за непредставление (несвоевременное представление) нулевых деклараций предусмотрены штрафы в размере 1000 руб.

Кто сдает нулевую декларацию по УСН

Нулевую декларацию по УСН должны сдавать ООО и ИП по форме КНД-1152017. Она предполагает наличие нулевой книги учета доходов и расходов. Расходы, отраженные в КУДиР, вы можете показать в декларации по УСН с объектом (Доходы минус расходы) и затем перенести их на следующий период. КУДиР в налоговой инспекции не регистрируется.

Ежемесячные авансовые платежи по налогу на прибыль I Ершикова М.Л.

Нулевая декларация подается, если в течение отчетного года деятельность была, но не было дохода или по вновь зарегистрированной организации или ИП, финансово-хозяйственная деятельность у которых, не велась.

Особенности заполнения декларации по УСН

Первая страница декларации не вызывает никакой сложности при заполнении. В ней указываются ИНН и КПП (ИП указывают только ИНН). Далее ставится номер корректировки — «0», налоговый период – «34», отчетный год – указывается год подачи декларации, код налогового органа ставится – 4 первые цифры ИНН. Указывается ФИО ИП или наименование организации.

В графе «ОКВЭД» указываются данные Росстата. В конце страницы указывается ФИО директора, дата, подпись и печать (при ее наличии).

На странице 2 декларации почти во всех строках ставится прочерк, за исключением следующих строк:

- 001 — прописывают «1» или «2» (зависит от объекта налогообложения).

- 010 — указывают код ОКТМО.

- 020 —сумма авансового платежа, не позднее 25 апреля

- 080 — данные соотносят со строкой 020.

На странице 3 декларации ставятся прочерки во всех строках кроме стр.201, где указывается ставка налога (6 или 15 в зависимости от региона).

ИНН и КПП указывается на каждой странице декларации.

Сроки сдачи нулевой декларации УСН

Cдается один раз в год. Срок сдачи для ООО до 31 марта, для — ИП до 30 апреля.

Нулевая декларация по ЕНВД

Никакого образца нулевой декларации ЕНВД не существует, так как законодательством не предусмотрено сдавать такие декларации. Если нет деятельности, подпадающей под ЕНВД, тогда налогоплательщик снимается с учета как плательщик ЕНВД. Для этого надо заполнить заявление по форме ЕНВД-3 для ООО или ЕНВД-4 для ИП. Но при этом у него есть право перейти со следующего месяца на УСН.

Алгоритм составления декларации по налогу на прибыль

Кто сдает единую (упрощенную) нулевую налоговую декларацию

Организации и ИП, находящиеся на ОСНО, обязаны сдавать единую (упрощенную) налоговую декларацию по форме КНД-1151085 за тот квартал, в котором по кассе и по расчетному счету не было движений, а также не было земли и транспорта и других объектов налогообложения. Данный факт отслеживается налоговыми органами. По всем налогоплательщикам, сдавшим такую декларацию, налоговый орган запрашивает в банках движение по расчетным счетам.

Особенности заполнения единой (упрощенной) налоговой деклараци

Страница 1 декларации.

В ней указываются ИНН и КПП (ИП указывают только ИНН). Далее ставится вид документа — «1»- первичный, отчетный год – указывается год подачи декларации, код налогового органа ставится – 4 первые цифры ИНН. Указывается ФИО ИП или наименование организации. Коды ОКТМО указываются для каждого региона свои. В графе «ОКВЭД» указываются данные Росстата.

В конце страницы указывается ФИО директора, дата , подпись и печать (при ее наличии).

Далее заполняется таблица, в которую включаются все нулевые налоги:

В первой графе указываются налоги: НДС, налог на прибыль, налог на имущество. НДФЛ сюда не включается. Во второй графе указывается глава НК РФ, в третьей — налоговый (отчетный период) и в четвертой — номер квартала.

Организации вместе с единой (упрощенной) декларацией сдают бухгалтерскую отчетность: баланс и отчет о прибылях и убытках.

Обозначения:

Налоговый отчетный период: 3 – для квартала, 0 – для года.

Налоговый период по налогу — календарный год, с отчетными периодами: квартал, полугодие и девять месяцев, то налоговый (отчетный) период отражается — за квартал — 3; — полугодие — 6; — 9 месяцев — 9; — год – 0.

Страница 2 – предназначена для физических лиц без ИНН.

Сроки сдачи единой (упрощенной) нулевой налоговой декларации

Сдается ежеквартально в сроки:

- 1 квартал — до 20.04,

- 2 квартал — до 20.07,

- 3 квартал — до 20.10,

- 4 квартал — до 20.01.

Если появится хоть одна операция по кассе, расчетному счету или появятся объекты налогообложения (земля, транспорт и т.д.), то отчитываться придется по каждому налогу в отдельности.

Кто сдает нулевую декларацию по НДС

Организации и ИП находящиеся на ОСНО обязаны сдавать нулевые декларации по форме КНД-1151001 при отсутствии объектов налогообложения и вычетов по НДС. Начиная с 2015 года нулевую декларацию нужно сдавать электронным способом.

Особенности заполнения нулевой декларации по НДС

В декларации заполняются только стр.1 и стр.2.

В ней указываются ИНН и КПП для организации, ИП указывают только ИНН.

Код по месту постановки – 400,

Код налогового периода: 1 квартал -21, 2 квартал – 22, 3 квартал – 23, 4 квартал – 24.

Коды ОКТМО у каждого региона свои, КБК по НДС- единый по России.

Сроки сдачи нулевой декларации по НДС

Сдается ежеквартально в сроки:

- 1 квартал — до 20.04,

- 2 квартал — до 20.07,

- 3 квартал — до 20.10,

- 4 квартал — до 20.01.

Кто сдает нулевую декларацию по налогу на прибыль

Организации на ОСНО, имеющие движение по счетам, при отсутствии облагаемого дохода и расхода, сдают нулевые декларации по налогу на прибыль по форме КНД 1151006.

Особенности заполнения нулевой декларации по налогу на прибыль

В декларации заполняются только Титульный лист, стр.2,3 Раздел 1 (1.1, 1.2) и Лист 02.

Если налогоплательщик не исчисляет ежемесячные авансовые платежи налога на прибыль, то Подраздел 1.2 Раздела 1 (стр.3) не представляется.

Обозначения:

Коды по месту нахождения (учета):

- 213 – по месту учета крупнейшего налогоплательщика;

- 214 – по месту нахождения российской организации;

- 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- 245 – по месту постановки на учет в налоговом органе иностранной организации;

- 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Коды ОКТМО для каждого региона свои, КБК Налога на прибыль у всех одинаковый.

Коды при реорганизации, ликвидации:

- «1» — для преобразования;

- «2» — для слияния;

- «3» — для разделения;

- «4» — для присоединения;

- «5» или прочерк — для разделения с одновременным присоединением.

Сроки сдачи нулевой декларации по налогу на прибыль

- 1 квартал — до 28.04

- 2 квартал – до 28.07

- 3 квартал – до 28.10

- 4 квартал – до 28.03.

Коды налоговых периодов (нарастающим итогом):

- 21 — 1 квартал,

- 31 — Полугодие,

- 33 — 9 месяцев,

- 34 — Год.

- 50 — При ликвидации

Кто сдает нулевую декларацию 3-НДФЛ

ИП, находящиеся на общем режиме, обязаны сдавать Декларацию 3-НДФЛ по форме КНД-1151020 при наличии движения по счетам, но при отсутствии облагаемого дохода и расхода.

Особенности заполнения нулевой декларации 3-НДФЛ

В декларации заполняется только стр.1 и стр.2, все остальные разделы и листы (раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1) остаются пустыми.

Обозначения.

Коды категории налогоплательщика:

- 720 — ИП;

- 730 — нотариус;

- 740 — адвокат;

- 760 — иное физическое лицо;

- 770 — ИП глава крестьянского (фермерского) хозяйства.

Код страны: Код 643 — Россия.

Код вида документа: Код 21 — паспорт.

Налоговый период (код): 34 (при ликвидации-50).

Сроки сдачи нулевой декларации 3-НДФЛ

Декларация сдается 1 раз в год, до 30 апреля, года следующего за отчетным. При снятии с учета ИП декларация сдается за неполный год.

У ИП есть обязанность одновременно с 3-НДФЛ сдать в налоговый орган 4-НДФЛ, где указывается сумма предполагаемого дохода на год. Если в текущем периоде не подтвердится ожидаемый доход более чем на 50%, то сдается новая декларация 4-НДФЛ.

Кто сдает нулевую бухгалтерскую отчетность

Организации, находящиеся на ОСНО, обязаны сдавать нулевой баланс и нулевой отчет о прибылях и убытках по форме КНД-0710099.

Особенности заполнения нулевого баланса

Абсолютно пустым баланс не бывает, поскольку в момент создания ООО формирует уставный капитал. Например, уставный капитал ООО равен 15000 руб. Тогда в зависимости от способа формирования уставного фонда, баланс будет выглядеть следующим образом.

- Уставный фонд сформирован материалами: В активе баланса по стр. 1210 (Запасы) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15. - Уставный фонд сформирован денежными средствами:

В активе баланса по стр. 1250 (Денежные средства) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15.

ИНН и КПП проставляются на всех страницах. На титульном листе указывается код ОКПО (вид деятельности), форма собственности (по ОКФС), организационно-правовая форма (по ОКОПФ). Единица измерения: тыс. руб. (код по ОКЕИ 384). Все остальные строки баланса ставятся с прочерком, за исключением выше указанных строк, относящихся к уставному капиталу.

Сроки сдачи нулевого баланса

Нулевой баланс сдается ежеквартально в сроки:

- 1 квартал — до 30.04

- 2 квартал — до 30.07

- 3 квартал — до 30.10

- 4 квартал (годовой) — до 30.03.

Как уже было отмечено ранее, полностью пустым баланс быть не может. За несвоевременное представление баланса предусмотрен штраф в размере 200 руб.

Особенности заполнения нулевого отчета о прибылях и убытках

ИНН и КПП проставляются на всех страницах. На титульном листе указывается код ОКПО (вид деятельности), форма собственности (по ОКФС), организационно-правовая форма (по ОКОПФ). Единица измерения: тыс. руб. (код по ОКЕИ 384). Все строки в отчете указываются с прочерками.

Сроки сдачи нулевого отчета о прибылях и убытках

Нулевой отчет сдается ежеквартально в сроки:

- 1 кв. — до 30.04

- 2 кв. — до 30.07

- 3 кв. — до 30.10

- 4 кв. (годовой) — до 30.03.

За несвоевременное представление нулевого отчета о прибылях и убытках предусмотрен штраф в размере 200 руб.

Нулевая декларация 2-НДФЛ

Никакого образца нулевой декларации 2-НДФЛ не существует, так как законодательством не предусмотрено сдавать такие декларации.

А вот сообщить причину неначисления и невыплаты заработной платы налоговые органы требуют. Письмо составляется в произвольной форме на имя начальника инспекции в 2-х экз. Текст, примерно такой: «В связи с отсутствием портфеля заказов и проведением подготовительных работ по организации бизнеса, хозяйственные операции не проводились, заработная плата не начислялась, движение по расчетному счету отсутствует. Планируется начать деятельность со следующего года».

Налоговый орган, получив такое письмо, будет считать вашу организацию действующей и не будет принимать меры по принудительной ликвидации вашей фирмы.

Отчетность во внебюджетные фонды

Если ИП не осуществляет деятельности, не имеет работников, все равно он должен платить фиксированные взносы в Пенсионный фонд за себя. При этом отчет в ПРФ сдавать не нужно.

В отличии от ИП директор в организации является работником и за него надо отчитываться даже при условии неначисления зарплаты. То есть, нужно сдавать нулевую отчетность РСВ-1, 4-ФСС.

Нулевая отчетность по налогу на имущество организаций, по водному, земельному, транспортному и т.д.

Если у организации нет в собственности облагаемого имущества, она не признается плательщиком налога на имущество организаций и не обязана сдавать нулевую декларацию по налогу на имущество.

Если у организации нет в собственности или в пользовании земельных участков, то она не обязана сдавать нулевую декларацию по земельному налогу.

Если у организации нет в собственности транспортных средств, поставленных на учет в ГИБДД, то она не обязана сдавать нулевую декларацию по транспортному налогу.

Отсюда вывод по всем остальным налогам, не перечисленным в настоящей статье, при отсутствии объектов налогообложения не возникает обязанность представлять нулевые декларации.

Вопросы по теме статьи

- Как сдать декларацию на бумажном носителе?

- Сдача нулевой декларации по НДС

- Как заполнить нулевую декларацию по УСН?

- Сдача нулевой декларации по ЕНВД

- Отказы по налоговым декларациям.

Источник: nalogovaya.ru

Новая декларация по УСН за 2023 год утверждена: ответы на частые вопросы

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Новая декларация по УСН за 2023 год утверждена: ответы на частые вопросы». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Декларация ИП на УСН при смене жительства в течение года в 1С: Бухгалтерии предприятия ред. 3.0

В этой статье мы рассмотрим порядок перехода при переезде в середине года, формирование декларации по УСН в 1С: Бухгалтерии предприятия ред. 3.0 на конкретном примере. Плюс бонусом расскажем так ли всё радужно у таких ИП после переезда в льготный регион или они всё-таки «на карандаше» у контроллеров?

Россия — необъятная страна. В ней более 80 субъектов (республик, краев, областей). И в каждом из субъектов могут быть предусмотрены свои ставки налогов. Для популяризации предпринимательской деятельности, улучшения экономических условий некоторые субъекты вводят пониженные ставки по УСН.

Часто индивидуальные предприниматели хотят сэкономить на налогах и переезжают в льготный регион. Особенно пользуются спросом регионы со ставкой по УСН доходы 1%.

При изменении в течение календарного года индивидуальным предпринимателем места жительства на территориях субъектов РФ, в которых установлены разные налоговые ставки по налогу, подлежащему уплате в связи с применением УСН, сумму налога следует исчислять за весь календарный год исходя из налоговой ставки, которая действовала в субъекте РФ на последний день отчетного (налогового) периода. Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении суммы налога за налоговый период.

Обучитесь всему, что нужно для работы на УСН в 2023 году. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов. Пройдите курс и получите официальный диплом. Не пропустите акцию! Сегодня курс стоит всего 6 499 рублей!

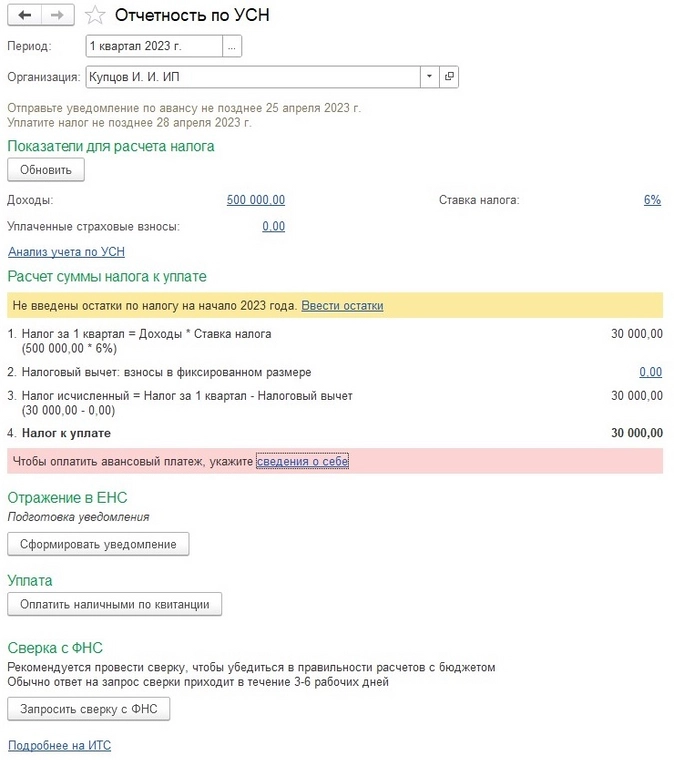

Купить курс Итак, делимся реальным примером: ИП Купцов Иван Иванович занимается оптовой и розничной торговлей товарами для населения в Вологде и применяет ставку УСН доходы 6%. За 1 квартал доходы ИП составили 500 000 рублей, налог получился 30 000 рублей (500 000 * 6% = 30 000 руб.).

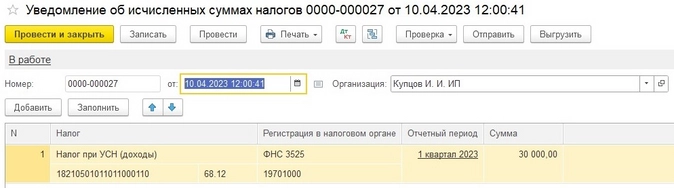

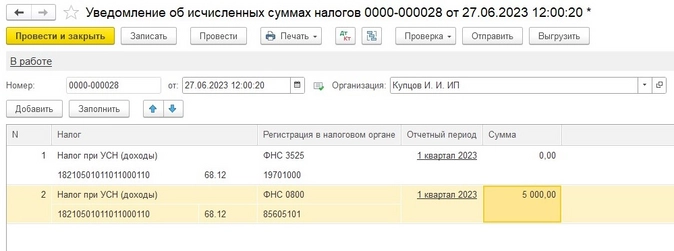

В апреле 2023 года, как добропорядочный налогоплательщик, Иван рассчитал и уплатил авансовый УСН на ЕНС.  А также подал уведомление об исчисленных суммах налогов:

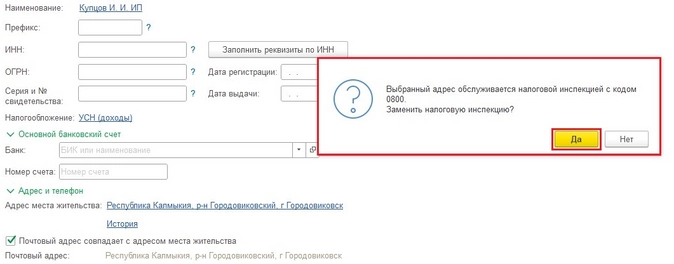

А также подал уведомление об исчисленных суммах налогов:  В конце апреля ИП Купцов переезжает в Калмыкию, где ставка УСН Доходы 1%, покупает там квартиру и прописывается в ней. В начале мая предприниматель проверяет выписку из ЕГРЮЛ и видит, что смены налоговой не произошло. Подождав месяц, Купцов снова проверяет выписку, где смены налоговой также не случилось.

В конце апреля ИП Купцов переезжает в Калмыкию, где ставка УСН Доходы 1%, покупает там квартиру и прописывается в ней. В начале мая предприниматель проверяет выписку из ЕГРЮЛ и видит, что смены налоговой не произошло. Подождав месяц, Купцов снова проверяет выписку, где смены налоговой также не случилось.

При переезде ИП по новому адресу уведомлять ИФНС не требуется, это должно произойти автоматически. Миграционная служба сообщает в ИФНС, что у ИП поменялся адрес и ИП должны зарегистрировать в новой ИФНС (п. 4 ст. 84, п. 3 ст.

85 НК).

Подавать заявление для внесения нового адреса в ЕГРИП тоже не нужно. Его внесут автоматически (п. п. 4, 5 ст. 5 закона о госрегистрации юрлиц и ИП). Но на практике бывает так, что прошло 6 месяцев и более, а перехода по новому месту регистрации нет. Поэтому рекомендуем проконтролировать этот процесс и уточнить в новой инспекции, перевели вас или нет.

В данном случае, можно написать обращение в ИФНС по новому месту регистрации, указать, что ИП поменял прописку, прошел уже достаточный период времени, попросить разобраться в сложившейся ситуации.

Обращение можно подать в ИФНС лично или через ТКС. Так и поступил Купцов, через неделю после отправки обращения его уже поставили на учет в ИФНС Калмыкии. Датой постановки на учет в новой инспекции и датой снятия с учета в старой будет один и тот же день — день регистрации по новому адресу. ИНН при переходе не поменяется.

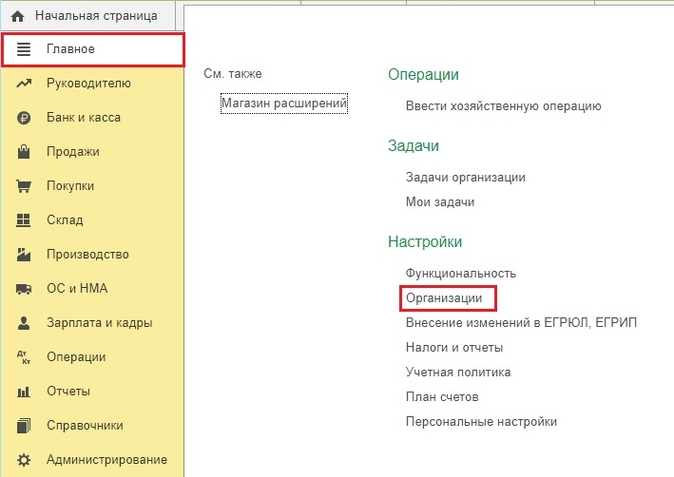

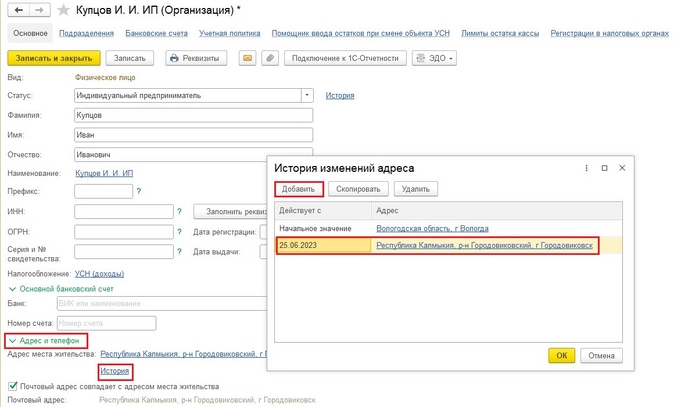

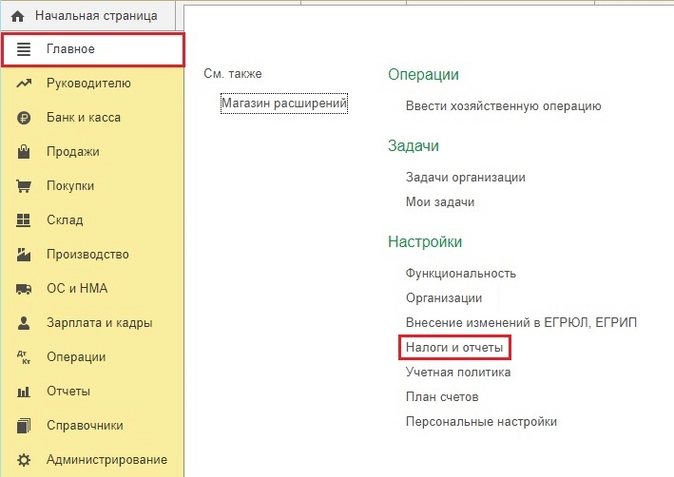

В программу 1С: Бухгалтерия предприятия ред. 3.0 нужно внести изменения. В разделе «Главное» — «Организации» (или «Реквизиты организации») открываем пункт «Адрес и телефон» и вносим новый адрес регистрации через синюю гиперссылку «История».

1С автоматом «подтягивает» новую ИФНС, соглашаемся с ней:

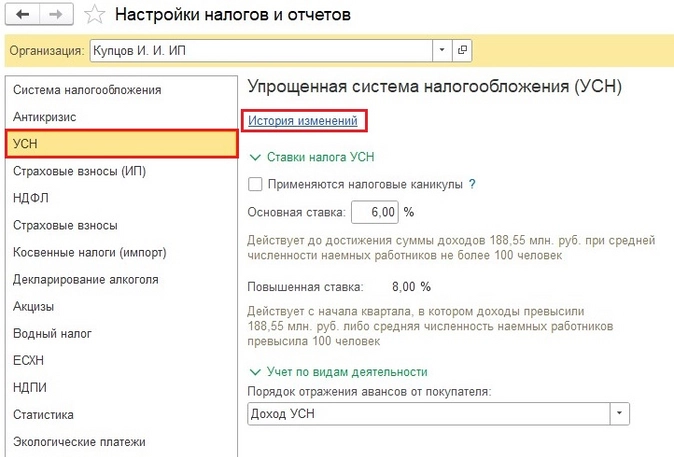

1С автоматом «подтягивает» новую ИФНС, соглашаемся с ней:  В Калмыкии снижена ставка по налогу, взимаемому в связи с применением упрощенной системы налогообложения (УСН доходы), до 1%. В программе меняем ставку налога УСН в разделе «Главное» — «Налоги и отчеты» — «УСН».

В Калмыкии снижена ставка по налогу, взимаемому в связи с применением упрощенной системы налогообложения (УСН доходы), до 1%. В программе меняем ставку налога УСН в разделе «Главное» — «Налоги и отчеты» — «УСН».

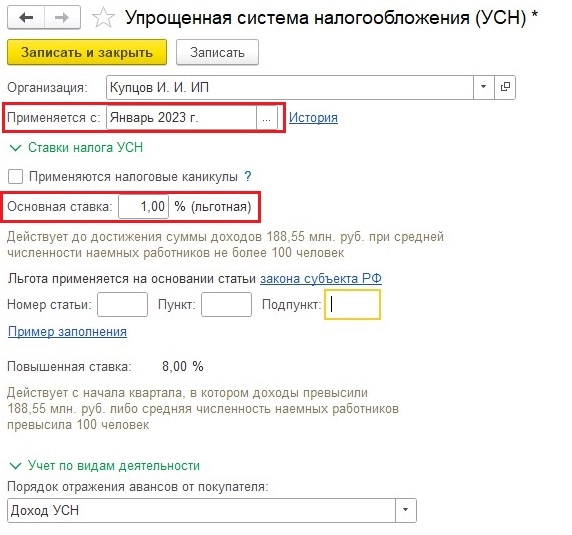

Обязательно вносим нововведения через «Историю изменений», указываем, что новая ставка 1% действует с января 2023 г.

Обязательно вносим нововведения через «Историю изменений», указываем, что новая ставка 1% действует с января 2023 г.  Не забываем указать на основании каких закона и статьи правомерна льгота:

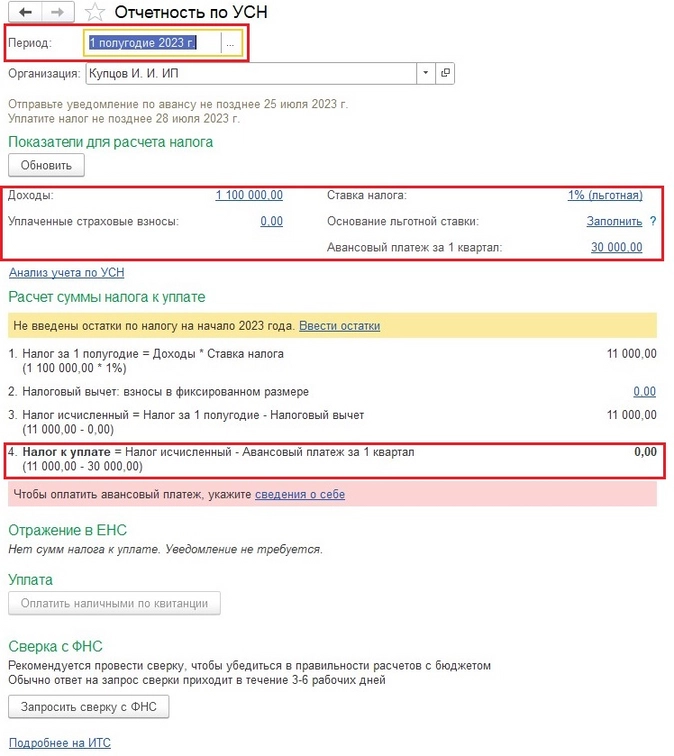

Не забываем указать на основании каких закона и статьи правомерна льгота:  После этого перепроведем Закрытие месяца с самого начала года и рассчитаем УСН за полугодие. Доходы за полугодие нарастающим итогом составили 1 100 000 рублей (500 000 рублей в 1 квартале + 600 000 рублей во втором квартале).

После этого перепроведем Закрытие месяца с самого начала года и рассчитаем УСН за полугодие. Доходы за полугодие нарастающим итогом составили 1 100 000 рублей (500 000 рублей в 1 квартале + 600 000 рублей во втором квартале).  Мы видим, что программа рассчитала УСН за полугодие по ставке 1% и налог составил 11 000 рублей (1 100 000 * 1%), учла уплаченный авансовый платеж по УСН за первый квартал 2023 года в размере 30 000 рублей и показывает, что доплачивать за полугодие ничего не надо. Попробуем сформировать налоговую декларацию по УСН за 2023 год. Несмотря на то, что ИП в течение года находился в регионах с разными ставками по УСН, за налоговый период мы можем применять только одну ставку, которая будет действовать на 31.12.2023, то есть в нашем случае — 1 %. Декларация по налогу, уплачиваемому в связи с применением УСН подается в налоговый орган по новому месту нахождения налогоплательщика.

Мы видим, что программа рассчитала УСН за полугодие по ставке 1% и налог составил 11 000 рублей (1 100 000 * 1%), учла уплаченный авансовый платеж по УСН за первый квартал 2023 года в размере 30 000 рублей и показывает, что доплачивать за полугодие ничего не надо. Попробуем сформировать налоговую декларацию по УСН за 2023 год. Несмотря на то, что ИП в течение года находился в регионах с разными ставками по УСН, за налоговый период мы можем применять только одну ставку, которая будет действовать на 31.12.2023, то есть в нашем случае — 1 %. Декларация по налогу, уплачиваемому в связи с применением УСН подается в налоговый орган по новому месту нахождения налогоплательщика.

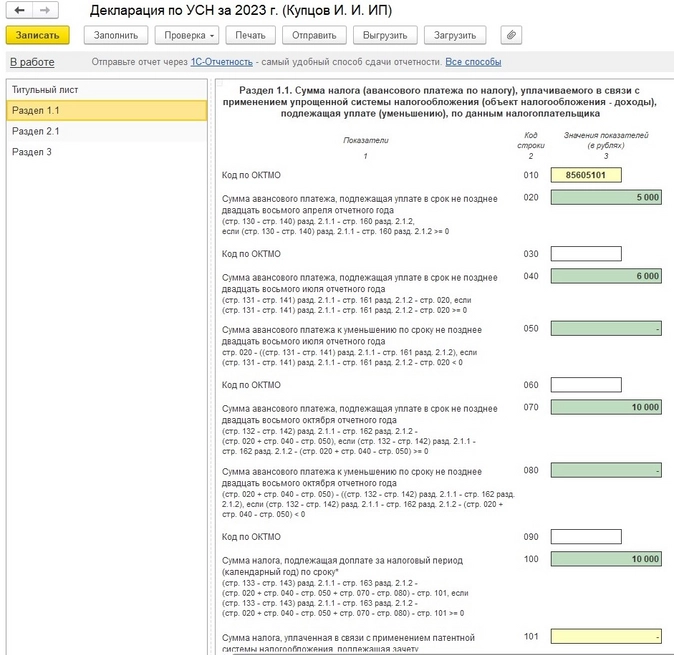

В декларации отражается код ОКТМО территории того субъекта РФ, в котором налогоплательщик состоял на налоговом учете на последний день налогового периода (письмо от 23.05.2023 № 03-11-09/46940).

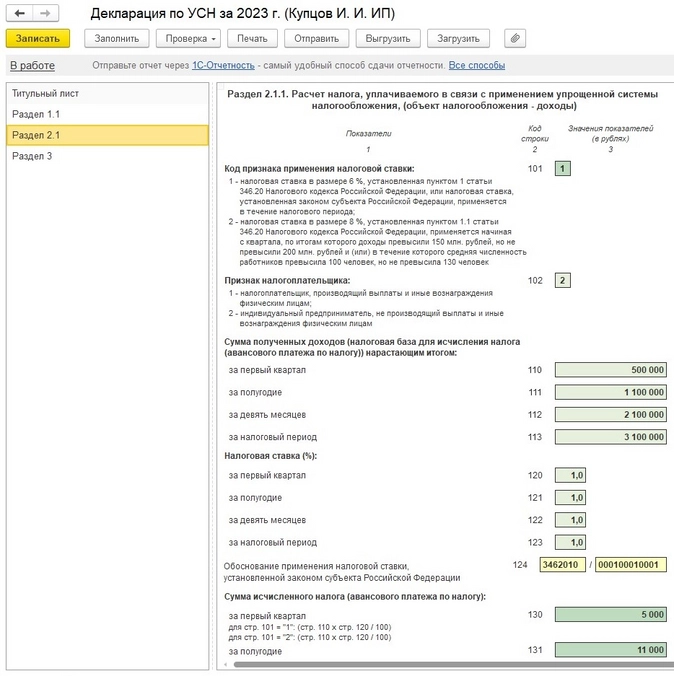

Проверяем сформированную декларацию. В разделе 2.1 строке 101 указываем код признака «1». В строках 120-123 указана ставка, применяемая на 31 декабря 2023 года. В соответствии с этим программа пересчитала начисленный авансовый платеж за 1 квартал. Данный порядок заполнения использовался при формировании деклараций за 2022 год и успешно прошел камеральную проверку.

Проверяем сформированную декларацию. В разделе 2.1 строке 101 указываем код признака «1». В строках 120-123 указана ставка, применяемая на 31 декабря 2023 года. В соответствии с этим программа пересчитала начисленный авансовый платеж за 1 квартал. Данный порядок заполнения использовался при формировании деклараций за 2022 год и успешно прошел камеральную проверку.  Если вы заглянете в справочно-нормативные системы, то увидите, что порядок расчета налогов при переезде в другой регион гл. 26.2 НК не определен. Есть письмо Минфина от 09.03.2016 № 03-11-11/13037 с подробными разъяснениями на этот счет. Из него, в частности, следует, что:

Если вы заглянете в справочно-нормативные системы, то увидите, что порядок расчета налогов при переезде в другой регион гл. 26.2 НК не определен. Есть письмо Минфина от 09.03.2016 № 03-11-11/13037 с подробными разъяснениями на этот счет. Из него, в частности, следует, что:

- при изменении в течение календарного года субъектом места нахождения сумму налога надо исчислять, исходя из налоговой ставки, действующей в новом субъекте РФ на последний день налогового периода, за который подается в налоговый орган декларация о УСН;

- перерасчет сумм авансовых платежей по УСН, уплаченных налогоплательщиком до снятия с налогового учета в налоговых органах одного субъекта РФ при постановке на учет в налоговых органах другого субъекта РФ, осуществлять не нужно (это не предусмотрено налоговым законодательством).

Вот этот последний пункт очень интересен. Он предполагает, что согласно нашего примера мы должны в декларации указать 2 ставки налога: оставить ставку 6% для первого квартала, а дальше до конца года ставка будет 1%.

Более того программа так позволяет сделать, если изменить ставку налога не с января, как это мы сделали на скриншотах выше, а с апреля. И в декларации 1С поставит 2 ставки: 6% и 1%., и ошибку при этом не выдает, и декларацию контроллеры принимают, не отклоняют.

Однако на практике уже не один предприниматель столкнулся с тем, что через пару месяцев от налоговиков приходит требование сдать уточненную декларацию, порой с копией книги учета доходов и расходов (тем, у кого УСН Д-Р).

Ссылаются они на то, что главой 26.2 «Упрощенная система налогообложения» НК не предусмотрено применение налогоплательщиком нескольких налоговых ставок в отношении одного налогового периода, поэтому в разделе 2.2 должна быть одна ставка — последняя по месту регистрации на новом месте жительства.

Почему в законодательстве нет поправок на эту тему — неизвестно, мы же приводим реальную практику из жизни.

Вернемся к заполнению нашей декларации.

ОКТМО в декларации указывается по новому месту регистрации. Но за первый квартал 2023 годы ИП подавал уведомление, где указывал ОКТМО Вологодской области.

Также в разделе 2.1 строка 130 указана сумма авансового УСН по пониженной ставке.

Чтобы после сдачи декларации не было расхождений и недоимок необходимо направить новое уведомление по УСН за первый квартал 2023 года, в котором по «старому» ОКТМО мы указываем ноль, а по ОКТМО нового места регистрации ставим сумму УСН по сниженной ставке.

На момент выхода статьи нет каких-либо письменных разъяснений по данному вопросу. Это рекомендация получена от ИФНС в ходе телефонного разговора.

Хотелось бы отметить, что пониженный налог УСН также можно уменьшить на страховые взносы ИП на 100%, либо страховые взносы за сотрудников не более 50% в порядке, применяемом с 2023 года.

Бывают случаи, когда ИП переезжают в регион с пониженными ставками по УСН в новом году, но до сдачи декларации и уплаты налогов по УСН и при этом полагают, что могут пересчитать прошлый год по льготной ставке. Однако налог рассчитывается по последнему дню за налоговый период, то есть по ставке действующей на 31 декабря (постановление АС Северо-Кавказского округа от 06.10.2022 № А77-4/2022).

Пониженные ставки привлекают предпринимателей, многие хотят сэкономить, «мигрируют» и перерегистрируются фиктивно, при этом их место нахождения не меняется. Фиктивность регистрации легко доказывается ИФНС вместе с другими компетентными структурами.

Одними из признаков являются: регистрация нескольких не родственных ИП в одной квартире, оплаты по корпоративной карте проходят в других регионах и не проходят по месту регистрации, автомобиль, принадлежащий предпринимателю, заправляют на АЗС других регионов, заказные письма с уведомлением получает другое лицо по доверенности и т.д. ИФНС может посчитать, что предприниматель хочет получить необоснованную налоговую выгоду и доначислить УСН по полной ставке со всеми вытекающими штрафными санкциями (решение от 23.08.2018 по делу № А83-6320/2018, АС республики Крым).

Источник: www.rcd.life