Является ли чек ККТ особенным документом?

Существует общее правило (п. 1 ст. 252 НК РФ): налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены эти расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). При этом для формирования данных налогового учета необходимо наличие надлежащим образом оформленных оправдательных документов, подтверждающих понесенные расходы.

Бесплатный кассовый аппарат reKassa. Как добавить логотип на кассовый чек

Так является ли чек ККТ оправдательным документом в отношении расходов? Очевидно, что да, поскольку его следует признать первичным учетным документом. В соответствии с ч. 1 и 5 ст. 9 Закона о бухучете[1] каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Такой документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Если действующим законодательством РФ для оформления конкретных операций установлены обязательные формы документов, то применяться должны установленные действующим законодательством формы документов. Согласно ст.

1.1 Закона о ККТ[2] кассовый чек – первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. Таким образом, чек ККТ подтверждает факт осуществления расчета и содержит сведения о нем. Но достаточно ли этих сведений, чтобы расходы можно было конкретизировать и соотнести их с фактической деятельностью налогоплательщика?

Подтверждают ли сведения в чеке экономическую обоснованность расходов?

В Письме от 30.04.2019 № 03‑03‑06/1/32212 Минфин и вовсе высказался в том смысле, что чек ККТ может подтвердить только факт оплаты, а обосновать экономическую целесообразность факта хозяйственной деятельности он не может. Это якобы следует из определения чека ККТ, приведенного в ст. 1.1 Закона о ККТ.

Правда, в Письме от 18.02.2019 № 03‑03‑06/1/10344 финансисты в дополнение к этому выводу указали: если кассовый чек содержит дополнительные реквизиты, позволяющие идентифицировать факт хозяйственной деятельности организации, то при выполнении условий ст. 252 НК РФ такой чек может являться документом, подтверждающим экономическую обоснованность понесенных расходов.

Касаясь этой темы, чиновники обычно ограничиваются указанием на то, что расходы могут быть учтены в целях исчисления налога на прибыль организаций, если подтверждающие документы оформлены в соответствии с законодательством РФ, и самое главное – из этих документов четко и определенно видно, какие расходы были произведены[6] (см. письма Минфина России от 21.02.2020 № 03‑03‑06/1/12765 от 19.08.2019 № 03‑03‑06/1/63290, от 16.11.2018 № 03‑03‑06/1/82673, от 02.10.2018 № 03‑03‑06/1/70733). А в письмах от 22.01.2020 № 03‑03‑06/1/3298 и № 03‑03‑06/1/3300 финансисты сообщили, что налогоплательщик вправе учесть произведенные подотчетным лицом затраты в целях исчисления базы по налогу на прибыль в случае наличия авансового отчета работника с приложенными к нему надлежащим образом оформленными оправдательными документами.

И тут же они указали: если при осуществлении расчетов применялась ККТ, оправдательные документы должны быть сформированы в соответствии с положениями Закона о ККТ. То есть они прямо не запрещают подтверждение расходов чеком ККТ. Главное, чтобы он соответствовал указанным им условиям. По нашему мнению, если названный чек оформлен в соответствии с требованиями п. 1 ст.

4.7 Закона о ККТ, то он содержит все реквизиты, которые должны присутствовать в первичном учетном документе в целях учета расходов. Причем в числе этих реквизитов есть такие, как наименование товаров, работ, услуг (если объем и список услуг можно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте РФ) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (за исключением случаев осуществления расчетов пользователями, не являющимися плательщиками НДС или освобожденными от исполнения обязанностей плательщика НДС, а также осуществления расчетов за товары, работы, услуги, не подлежащие обложению (освобождаемые от обложения) НДС) (абз.

9 п. 1 ст. 4.7 Закона о ККТ). Это значит, что чек ККТ теперь содержит все данные, позволяющие оприходовать товар или принять к учету стоимость выполненных работ (оказанных услуг). Содержит он теперь и все данные, позволяющие идентифицировать поставщика – пользователя ККТ.

Правда, пока не является обязательным указание в чеке подписи лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту). Но, по нашему мнению, пользователь ККТ может самостоятельно ввести эту подпись в чек как дополнительный реквизит[7]. Хотя и отсутствие такой подписи не должно быть формальной причиной для признания чека ККТ первичным документом, который может подтверждать расходы.

Обратите внимание: В соответствии с п. 17 ст. 7 Федерального закона от 03.07.2016 № 290‑ФЗ (которым внесены изменения в Закон о ККТ) для ИП – плательщиков, применяющих ПСНО и УСНО, а также ИП, применяющих спецрежим в виде ЕСХН, систему налогообложения в виде уплаты ЕНВД (за исключением ИП, осуществляющих торговлю подакцизными товарами), абз. 9 п. 1 ст.

4.7 Закона о ККТ в отношении указания на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количества применяется только с 01.02.2021. То есть до обозначенной даты на чеках, которые выдают названные предприниматели, данных реквизитов может не быть. Такой чек произведенные расходы не подтвердит (а только их оплату). И это надо иметь в виду налогоплательщикам, которые будут приобретать товары у таких лиц.

Товар приобретен подотчетным лицом.

Особую проблему могут вызвать случаи закупки налогоплательщиком материальных ценностей через подотчетное лицо. Хотя Минфин, например, в письмах от 05.12.2019 № 03‑03‑06/2/94579, от 26.11.2019 № 03‑03‑06/1/91715, от 18.11.2019 № 03‑03‑07/88709 рассудил таким образом, что проблемы тут никакой и нет.

Он указал на то, что идентификация покупателя (клиента) как организации происходит на основании предъявляемой им доверенности на совершение расчетов от имени организации. Такую доверенность налогоплательщик (покупатель) выдает подотчетному лицу, и тот ее предъявляет продавцу.

На основании этой доверенности при осуществлении расчетов в кассовом чеке отражается информация как о продавце, так и о покупателе. Однако на практике часто бывает, что подотчетное лицо осуществляет закупки в оперативном порядке без доверенности и в результате в чеке ККТ отсутствует информация о покупателе-организации или ИП, то есть чек оформлен таким образом, как если бы он был выдан физическому лицу.

На этом основании налоговики на местах иногда отказывают в признании расходов, подтверждение расходов чеком. Отметим, что подобные действия чиновников прямо противоречат позиции ФНС, которая на сайте nalog.ru разъясняет, что кассовый чек (БСО), выданный физическому лицу, в том числе подотчетному, является первичным документом, на основании которого организация (ИП) может учесть расходы.

Даже если в нем отсутствуют реквизиты, предусмотренные п. 6.1 ст. 4.7 Закона о ККТ. И это справедливо. Ведь подотчетное лицо прилагает кассовый чек к авансовому отчету, по которому производится компенсация расходов этому подотчетному лицу. То есть в результате очевидно, что именно налогоплательщик несет расходы, соответствующие сумме, указанной в чеке.

Однако не исключено, что эту позицию налогоплательщику придется обосновывать в суде, и он должен осознавать этот риск.

Что делать с НДС, указанным в чеке?

В соответствии с п. 1 ст. 4.7 Закона о ККТ одним из обязательных реквизитов, который должен быть указан в чеке, является сумма НДС. Ее, конечно, не отразят только те продавцы, которые находятся на спецрежиме или освобождены от уплаты данного налога. А если сумма НДС в чеке обозначена, не следует ли и ее учесть в расходах?

Еще в Постановлении Президиума ВАС РФ от 13.05.2008 № 17718/07 по делу № А40-13151/06‑98‑80 было указано, что при приобретении товаров (работ, услуг) в розницу за наличный расчет право на вычет можно подтвердить расходы чеком. Счет-фактура не является единственным основанием для предоставления вычетов.

И не имеет значения, что это решение было вынесено задолго до того, как Закон о ККТ приобрел тот вид, который имеет сегодня. Здесь важна принципиальность данного решения. Если так, то сумму НДС надо не учитывать в расходах, а именно принимать к вычету. Правда, на практике чиновники совершенно не склонны действовать согласно указанному постановлению.

Они отмечают, что НК РФ дает возможность вычета НДС без счетов-фактур только в соответствии с п. 2.1, 3 и 6 – 8 ст. 171 НК РФ, которыми предусмотрены особенности вычета НДС, уплаченного налогоплательщиком непосредственно в бюджет, а также сумм НДС, уплаченных сотрудниками организации в составе командировочных и представительских расходов.

Во всех остальных случаях обязательно требуется счет-фактура, чтобы можно было произвести вычет НДС. По нашему мнению, подход чиновников скорее обоснован. Но в ситуации, когда подотчетное лицо представило чек, оформленный на физическое лицо, счет-фактура отсутствует. А сумма НДС может быть выделена в чеке.

В таком случае налогоплательщику на общем режиме не удастся ни принять НДС к вычету[8], ни отнести на расходы. Дело в том, что перечень ситуаций, когда НДС можно учесть в стоимости товаров, приведен в п. 2 ст. 170 НК РФ и он исчерпывающий. Для организаций (кроме банков) и предпринимателей такое возможно только в случаях приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов:

- используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- используемых для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ;

- используемых для операций по реализации работ (услуг), предусмотренных ст. 149 НК РФ, местом реализации которых не признается территория РФ;

- лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей плательщика по исчислению и уплате этого налога;

- для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ, если иное не установлено гл. 21 НК РФ.

То, что этот перечень исчерпывающий и в иных случаях НДС нельзя учесть в расходах, подтверждается, например, в письмах Минфина России от 06.02.2020 № 03‑03‑06/1/7684, от 03.06.2019 № 03‑03‑06/1/40265.

Кроме того, надо иметь в виду, что согласно п. 19 ст. 270 НК РФ при определении базы по налогу на прибыль организаций не учитываются расходы в виде сумм налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено НК РФ.

Не встречается подход, который противоречил бы указанному, и в арбитражной практике.

[1] Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

[2] Федеральный закон от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

[3] Утверждено Постановлением Правительства РФ от 30.07.1993 № 745 (утратило силу).

[4] Точнее – с 03.07.2018.

[5] Речь идет о таких реквизитах, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при расчетах в безналичном порядке в Интернете).

[6] В НК РФ также определенно не указывается, какие конкретно сведения подтверждают произведенный расход. Но должно быть так, чтобы эти расходы четко идентифицировались по данным документа.

[7] Впрочем, нужно ли это поставщику (ведь он выдает чек) – вопрос, притом что об обосновании своих расходов заботится покупатель.

[8] Если только налогоплательщик не рискнет спорить с налоговиками, опираясь на Постановление Президиума ВАС РФ № 17718/07.

Источник: www.audit-it.ru

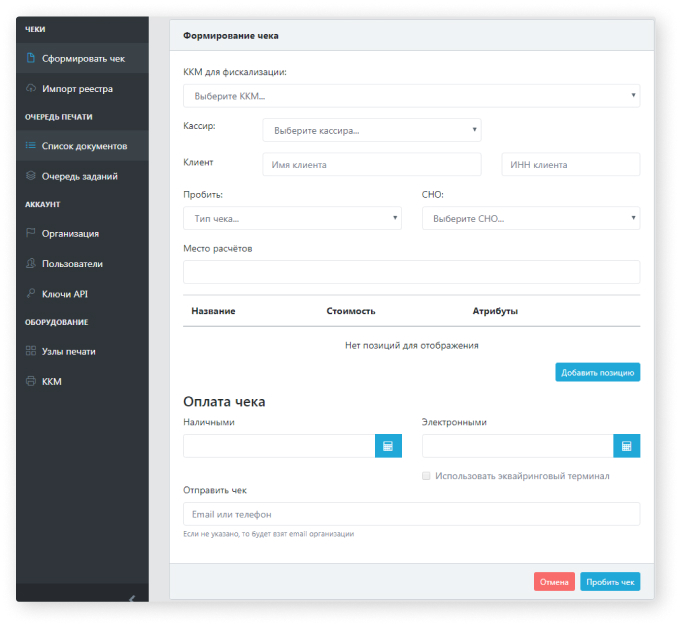

Программа печати чеков «Айти Касса»

После покупки или аренды кассы возникает вопрос, как печатать чеки. Для этого нужно программное обеспечение.

Как печатать чеки на онлайн-кассе

Автономные ККТ и смарт-терминалы

Данные кассы поставляются с предустановленным программным обеспечением. ККТ не нужно подключать к компьютеру, у нее уже есть операционная система и программа формирования кассовых чеков. Вам нужно лишь ее включить и следовать инструкциям по настройке и наполнению каталога товарами и услугами. Кассовый чек будет сформирован после ввода параметров оплаты.

Современный смарт- терминал «Эвотор»

Подобные ККТ напоминают собой внешне маленький принтер, из корпуса которого торчит чековая лента, а внутри корпуса спрятано печатающее устройство и фискальный накопитель. Эти надежные и неприхотливые кассы нужно подключать к компьютеру, чтобы можно было передавать на них команды создания чеков. На компьютер с ОС Windows устанавливается программное обеспечение «Айти Касса», благодаря которому вы сможете печатать чеки с любого устройства и любого места, где есть Интернет.

Кассовый аппарат «Штрих М 01 Ф»

Один из бюджетных вариантов печати чеков и самый удобный — это облачная касса. Нет необходимости покупать кассу, вам ее предоставят в аренду. Касса размещается в data-центре с бесперебойным электропитанием и резервным каналом доступа в интернет. Она будет всегда онлайн и под надежным присмотром сервисных инженеров.

Пример размещения современных облачных касс на серверной стойке data-центра.

Вам будет обеспечен доступ в личный кабинет, где вы сможете сформировать чек как вручную, так и автоматически. Можно загружать реестры платежей списком или печатать чеки с вашего сайта или 1С.

Скачать программу «Айти Касса»

Главное преимущество программы «Айти Касса» в ее стоимости. Это удобное и универсальное решение для кассира, продавца или менеджера-консультанта. Его основная функция — это формировать чеки на компьютере или смартфоне. Вы можете как подгрузить базу товаров/услуг, так и ввести их вручную. Кроме этого, решение совместимо с 1С, а также с CMS интернет-магазинов.

Интерфейс программы «Айти Касса»

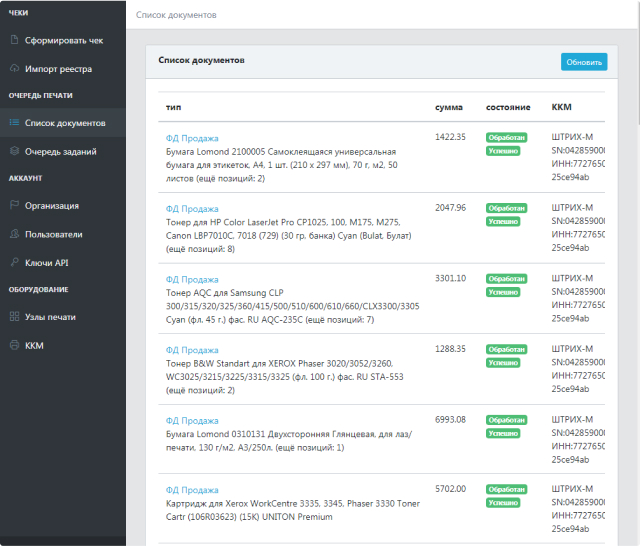

Все сформированные кассой фискальные документы вы увидите на онлайн-табло. Вы сможете произвести сверку с выпиской из банка или выгрузкой расчетов бухгалтерии.

Список сформированных фискальных документов

Попробуйте возможности программы 14 дней бесплатно. Для этого пройдите регистрацию и скачайте программу к себе на компьютер.

Инструкция по использованию

Программу можно использовать как с приобретенными кассами, так и с облачными, предоставленными в аренду. Благодаря сервису «Айти Касса» вы сможете формировать чеки из любого места и любого устройства. Ваша касса должна быть подключена к компьютеру (ноутбуку), либо мини-компьютеру Raspberry. Для арендованных касс наличие физического доступа к кассе не требуется. Достаточно зайти в личный кабинет через браузер с компьютера, планшета или смартфона и вбить параметры взаиморасчета.

Печатайте чеки как с сайта автоматически, так и в розничной точке продаж через веб-интерфейс кассира, когда клиент приходит к вам лично. Решение полностью соответствует 54 ФЗ.

Готовы подключиться?

Стартуйте прямо сейчас и получите 14 дней бесплатного пробного периода!

Источник: itkassa.ru

Нужны кассовые чеки? Закажите у нас ЧПМ, либо печатайте самостоятельно любые кассовые чеки

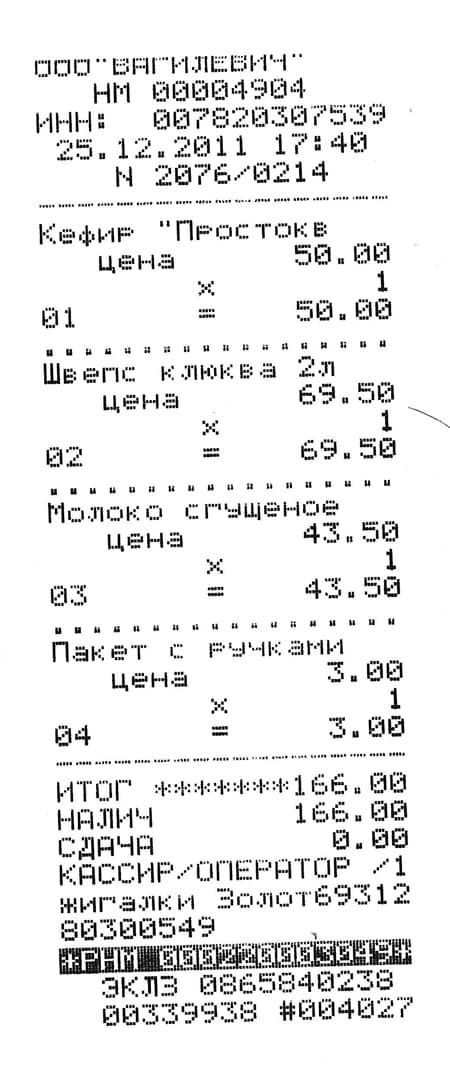

Кассовые чеки — договор между покупателем и продавцом. Финансовый документ, подтверждающий продажу (покупку) товара.

Закажите чекопечатающую машинку чтобы печатать кассовые чеки.

Купите чекопечатающую машину на которой вы можете пробить любые кассовые чеки. Образцы кассовых чеков вы можете просмотреть ниже. Должен предупредить, что подделка кассовых чеков преследуется по закону.

Типы ККМ и образцы кассовых чеков:

Образцы чеков некоторых кассовых аппаратов, которые чаще всего используются в магазинах:

Новые чеки с ON-Line касс:

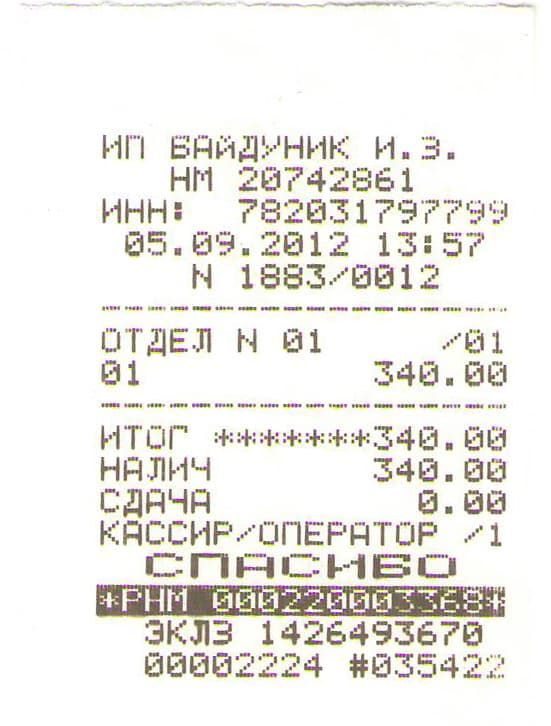

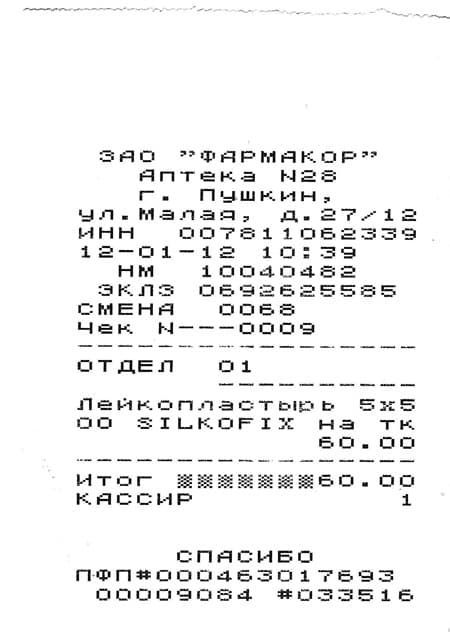

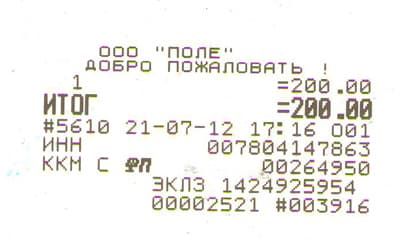

Старые кассы с ЭКЛЗ:

Как подделывают кассовые чеки

Образцы чеков некоторых популярных магазинов и других организаций:

- Сбербанк

- Castorama

- Ашан

- Макдональдс

- Окей

- Пятерочка

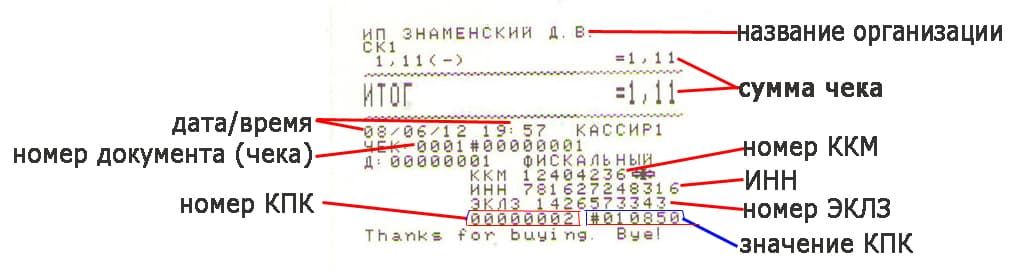

Обязательные реквизиты на чеке

На каждом кассовом чеке обязательно должны быть следующие реквизиты. Если хоть одного пункта из этого списка на чеке не хватает — кассовый чек поддельный и не может считаться действительным.

- наименование организации либо ИП

- ИНН организации либо ИП

- сумма, на которую пробит чек

- дата

- время

- номер документа (чека)

- номер кассового аппарата

- номер ЭКЛЗ

- номер КПК по порядку

- значение КПК — контрольный проверочный код

Рассмотрим для примера кассовый чек ККМ Меркурий 180К:

Необязательные реквизиты, которыми производители обычно защищают чеки со своих кассовых аппаратов от подделки:

признак фискального режима

Кассовый чек СПАРК-115-ф (новая он-лайн касса)

Используется в Макдональдсе.

Кассовый чек АТОЛ 77Ф (новая он-лайн касса)

Используется в Перекрестке

Кассовый чек Меркурий 180

Миниатюрный, очень популярный в последнее время кассовый аппарат Меркурий 180К, на чеке возможно распечатать логотип компании (опционально), на нем можно печатать любые кассовые чеки.

Ширина чековой ленты 44 и 57 мм.

Программирование чекопечатающей машинки ЧПМ Меркурий 180 под нужную организацию производится через компьютер, и не составит труда даже для начинающего ламера. Также все данные можно внести через клавиатуру кассового аппарата, либо заказать программирование у нас.

Цена Меркурий 180: 3550 рублей.

Программирование данных: 600 рублей.

Печать чеков обходится от 1 руб/шт за счет дешевизны термопечати.

Кассовый чек Меркурий 130К

Один из самых распространенных кассовых аппаратов Меркурий 130К печатает кассовые чеки на термохимической бумаге шириной 57 миллиметров. На кассе можно печатать несколькими шрифтами, изменяются шрифты в режиме программирования.

Кассовый чек Миника 1102 Ф (без ЭКЛЗ)

Ширина чековой ленты 44 мм. Этот кассовый аппарат уже устарел, а также не имеет в своем составе ЭКЛЗ.

Кассовый чек ЭКР 2102К с ЭКЛЗ

Почти аналогичен кассовому чеку Миника 1102К, может печатать двумя типами шрифта: узким и широким.

Кассовый чек АМС 100К

Кассовый чек АМС 100 К может быть двух типов, шрифт печати может быть мелкий и крупный. Также на правом чеке можно видеть что ЭКЛЗ близка к заполнению и ее скоро следует менять.

| Мелкий шрифт | Крупный шрифт |

|  |

Кассовый чек Касби 02К

Здесь представлен чек с кассового аппарата Касби 02К, подключенной в сеть с компьютером. Втаком сочетании кассовый аппарат может печатать наименования товаров — получается недорогая автоматизация торговли.

| Кассовый аппарат с автоматизацией | Обычная печать Касби 02 К | Сжатая печать Касби 02К |

|  |  |

Кассовый чек Samsung ER4615RK

Сейчас уже редко где можно встретить кассовый аппарат Самсунг. Он последний из автономных кассовых аппаратов, у которого была матричная печать. Теперь ему смену пришла Альфа 400К с термопечатью.

Кассовый чек Ладога К

Кассовый чек Штрих М ФР К (фискальный регистратор)

Кассовые чеки с этого аппарата отличаются в зависимости от того, в каком месте он находиться: в кафе, ресторане, магазине или на автозаправочной станции. Ширина чековой ленты 80 мм.

| АЗС | Кафе или ресторан | Розничный магазин. |

|  |  |

Кассовый чек Штрих ФР К (фискальный регистратор)

Ширина чековой ленты 57 мм.

Кассовый чек Элвес-Микро К

На Элвес-Микро-К используется термолента шириной 57 мм

Кассовый чек Орион 100 К

Кассовый чек ОКА-102К

Чудо российской кассовой техники ОКА-102К, имеющее МЕГА завораживающий дизайн выдает следующие документы на чековой ленте шириной 44 мм.

| Нормальный шрифт | Сжатый шрифт |

|

Кассовый чек Штрих-Мини-К

Кассовый аппарат Штрих-Мини-К печатает на термобумаге шириной 57 мм, до 24 символов в строке.

Агат 1К

Ширина чековой ленты: 57 мм.

Тип печати: термохимическая печать Смотрите также: сумасшедшие кассовые чеки.

WAB-08RK

Ширина чековой ленты: 57 мм

Тип печати: термопечать.

Кассовый чек в системе ЕГАИС

Именно такие чеки необходимо печатать при продаже алкогольной продукции. На нем должен быть QR-код, ссылка на базу ЕГАИС и код, по которому покупатель может проверить лицензию и качество товара.

Интересный способ подделки кассовых чеков

Недавно друзья подсказали интересный способ подделки кассовых чеков, но перед тем как рассказать должен предупредить Вас, что это не руководство к пользованию, так как подделка документов преследуется нашими доблестными полицейскими и лично Владимиром Владимировичем.

Для эмуляции кассового чека понадобится факс. И программа для подделки чековKassy.

- Скачать образец чека и изменить его в фотошопе, либо генерировать его через программу Kassy.

- Распечатать кассовый чек на принтере.

- Скопировать распечатанный кассовый чек через факс.

- Вырезать чек из листа.

Такие кассовые чеки очень похожи на настоящие, так как напечатаны на термобумаге. К сожалению такая подделка легко определяется. Да и вообще теперь, после введения ЭКЛЗ любую эмуляцию кассовых чеков легко определить проверив код КПК в конце чека.

Источник: spb-kassa.ru