В последнее время, в связи с ужесточением налогового законодательства и повышением налоговой нагрузки, все острее становится вопрос налоговой оптимизации и налогового планирования для предприятий во всех отраслях экономики. Пристальное внимание налоговых органов и рост рисков, связанных с нарушением налогового законодательства, вынуждают бизнес уделять все больше внимания налоговому планированию и налоговой оптимизации. В современных реалиях неграмотный подход к налоговому планированию способен привести не только к снижению маржинальности, но и к краху всей компании.

Главная задача грамотно выстроенной модели налогового планирования- обеспечить минимально- возможный размер налоговой нагрузки на предприятие в рамках законодательно установленных нормативов и правил.

Налоговое планирование основывается на праве, закрепленным за каждым налогоплательщиком, использовать все допускаемые законом методы и средства для максимального снижения своих налоговых обязательств. Также налогоплательщик имеет право использовать все доступные ему по закону налоговые вычеты и льготы. Налоговое планирование можно разделить на:

- Стратегическое (Долгосрочное)

- Тактическое (Краткосрочное)

Долгосрочное налоговое планирование включает в себя: разработку долгосрочного курса предприятия, выбор наиболее подходящей юрисдикции предприятия, выбор организационно- правовой формы предприятия, выбор организационной структуры предприятия.

Краткосрочное налоговое планирование основано на: оценке, анализе и использовании всех законодательно доступных вычетов и льгот, которые позволяют снизить налоговые обязательства налогоплательщика, формирование и использование наиболее подходящей учетной политики, грамотный выбор форм контрактов, анализ и оценка структуры и долей видов налогов в общем пуле налоговых обязательств.

В рамках данной статьи мы рассмотрим именно краткосрочное налоговое планирование.

Индустрия информационных технологий не стоит на месте и адаптирует свои текущие решения, разрабатывает новые, в соответствии с потребностями бизнеса. В cтатье будет рассмотрено решение от компании 1С на базе конфигурации «Управление холдингом» версии 3.0.

Основные задачи, стоящие перед менеджментом предприятия при формировании модели налогового планирования:

- Понимание всех юрисдикций, в которых осуществляется деятельность предприятия;

- Постоянная актуализация и своевременное реагирование на все изменения налогового законодательства во всех юрисдикциях;

- Определение перечня налогов, под действие которых попадает предприятие;

- Определение перечня налоговых вычетов и льгот, которые могут быть законно использованы в целях уменьшения налоговых обязательств предприятия;

- Регулярная оценка альтернативных подходов к ведению хозяйственной деятельности (пересмотр видов контрактов, подход к внутригрупповому финансированию, структура владения активами и т.д.);

- Соблюдение приоритета стратегических целей перед тактическими решениями при осуществлении налогового планирования;

- Оценка целесообразности внедрения новых способов планирования с точки зрения их «цены»;

- Оценка возможных правовых последствий при использовании методов снижения налоговых обязательств, с учетом позиции надзорных органов.

Налоговое планирование состоит из нескольких элементов:

- Налоговый календарь, который позволяет осуществлять четкое прогнозирование и контроль корректности начисления, а также соблюдения сроков уплаты налогов и представления отчетности. Контроль недопущения просрочки платежей и представления отчетности позволяет избежать потенциальных штрафных санкций.

- Разработка стратегии оптимизации налоговых обязательств.

- Контроль состояния бухгалтерского учета и отчетности, благодаря которому может быть получена оперативная и достоверная информация о хозяйственной деятельности предприятия для целей налогового планирования.

- Правильное применение налоговых льгот и грамотное проведение сделок.

При планировании налоговых обязательств необходимо произвести расчет плановых значений обязательств по каждому виду налогов, под действие которых попадает деятельность предприятия. Расчет плановых значений по налоговым обязательствам осуществляется на основании плановых значений финансовых показателей.

Пример: При расчете планового налога на имущество используются плановые значения среднегодовой стоимости имущества, как уже имеющегося на балансе, так и планируемого к закупке, а также плановое значение ставки по налогу на имущество.

Одной из наиболее простых и распространенных схем минимизации уплачиваемых налогов является трансфертное ценообразование. Под трансфертным ценообразованием подразумевается процесс установки специальных цен для хозяйственных операций между различными подразделениями одной компании, либо между участниками единой группы компаний. Такая схема позволяет перераспределить общую прибыль в пользу юридических лиц, которые находятся в странах с минимальными налогами.

В последние годы налоговая инспекция серьезно усилила контроль за подобными сделками. Проверка и разбирательство по таким сделкам инициируются при малейшем подозрении со стороны налоговой инспекции. Расплывчатость и неоднозначность формулировок, регламентирующих данную деятельность, является предметом постоянных судебных дел между налоговой инспекцией и коммерческими организациями.

В мировой практике существует такое понятие BEPS, которое представляет собой искусственное размывание налогооблагаемой базы и вывод прибыли из-под налогообложения. Проблема заключается в том, что компании генерируют прибыль в странах с высокими налогами, а затем выводят ее в страны, где налоги минимальны. По оценкам Организации экономического сотрудничества и развития, подобные схемы позволяют ТНК снижать налогообложение на 4-8.5 процентных пункта.

Основные факторы, предоставляющие такую возможность:

- Режимы преференций

- Трансфертное ценообразование

- Цифровое оказание услуг и доставка

- Законодательные различия разных стран

- Внутренние транзакции

- Применение неэффективных мер борьбы с уходом от налогов

Для борьбы с уходом от налогов в 2015 году был представлен план BEPS, а в 2017 году была создана и подписана конвенция MLI BEPS. Данная конвенция была подписана более чем 80 странами.

Постепенно усилия, направленные налоговыми службами разных стран, приводят к тому, что затраты на грамотную налоговую оптимизацию серьезно возрастают и стремятся поглотить потенциальную выгоду от налоговой оптимизации. А вместе с тем компания получает потенциальные риски и проблемы, связанные с повышенным вниманием со стороны налоговой инспекции и иных надзорных органов. Особый акцент налоговые инспекторы делают на экономической обоснованности совершаемых операций. Если же руководство компании не может объяснить экономическую пользу от операции, сделка может быть признана недействительной для целей налогообложения.

В качестве примера можно привести уплату роялти за использование инновационной технологии:

В рамках инициированной проверки выясняются следующие обстоятельства: оценка экспертов показала, что инновационная составляющая отсутствует, свидетели не подтверждают использование данной технологии, другие компании группы не совершают подобных операций, лицензиар не понес никаких расходов на НИОКР, главная цель выплаты роялти- перераспределение прибыли Российской компании.

Результат: Сделка признана недействительной для целей налогообложения.

В системе «1С:Управление холдингом» планирование осуществляется посредством сценарного планирования. Система позволяет создать несколько сценариев с различными условиями и правилами расчета (план оптимистичный, план пессимистичный). В целях налогового планирования в рамках различных сценариев можно задать различные ставки по налогам, различные финансовые показатели, различные условия, влияющие на конечные значения обязательств по налогам.

Также, в «1С:Управление холдингом» имеется монитор налогов и отчетности.

Монитор налогов и отчетности состоит из 4 вкладок:

- Основное – данная вкладка представляет собой налоговый календарь и дает возможность отслеживать и контролировать сроки представления отчетности и уплаты налогов, а также переходить к документам формирования отчетности и оплаты налогов.

- Сравнение режима налогообложения – данное рабочее место позволяет проводить сравнительный анализ использования различных налоговых режимов, возможности их применения, а также возможные налоговые льготы.

- Календарь проверок хранит в себе перечень будущих налоговых проверок.

- Оценка риска налоговой проверки дает возможность оценить риск возможной налоговой проверки на основании общедоступных критериев ФНС.

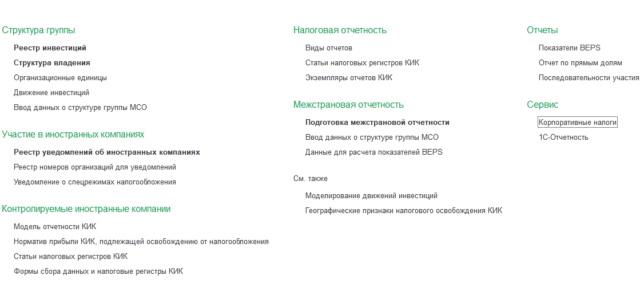

Дополнительно в системе предусмотрен блок «Корпоративные налоги», который позволяет:

- формировать и моделировать налоговую структуру группы компаний;

- производить расчет эффективной доли участия с учетом прямого и косвенного владения;

- определять контролирующих лиц и контролируемые иностранные компании;

- формировать уведомления об участии в иностранных организациях и о контролируемых иностранных компаниях;

- определять налоговые освобождения;

- производить расчет налогового регистра, основываясь на данных финансовой отчетности КИК в соответствии с 25 главой НК РФ;

- заполнять лист 9 декларации по налогу на прибыль.

1С:Управление холдингом, подсистема «Корпоративные налоги»

1С:Управление холдингом, подсистема «Корпоративные налоги»

В заключении можно добавить, что система «1С:Управление холдингом» обладает полным перечнем необходимых инструментов для осуществления налогового планирования, план- факторного анализа и оценки результатов налогового планирования.

На нашем сайте вы можете подробно ознакомиться с продуктом 1С:УХ.

- Рубрика: Полезные материалы

Источник: nfp2b.ru

Какие схемы используют, разделяя бизнес. На что смотрят судьи и налоговики

Понятие «дробление бизнеса» все чаще встречается в судебных актах, посвященных спорам между налогоплательщиками и налоговыми органами. При этом, последние идут по пути того, что пытаются признать получение налоговой выгоды налогоплательщиком попыткой уйти от уплаты налогов. Не всегда налоговым инспекциям удается доказать, что та или иная форма и схема ведения предпринимательской деятельности является формой дробления бизнеса, а равно формой уклонения от исполнения налоговых обязательств. Ниже рассмотрим 4 наиболее часто используемые, по нашему мнению, схемы дробления бизнеса с комментариями в отношении их применения.

Схема 1. Использование взаимозависимых лиц – родственников

Два предпринимателя ИП 1 и ИП 2, являясь родственниками, совместно ведут предпринимательскую деятельность, они — взаимозависимые лица согласно налоговому законодательству. Совместная деятельность в данном случае означает следующее: основные бизнес-процессы ведутся через ИП 1 (все этапы производства продукции, контроль финансовых потоков, взаимодействие с контрагентами), ИП 2 используется для реализации продукции покупателям и, конечно же, для налоговой оптимизации. При этом ИП 2 оформил генеральную доверенность на ИП 1, которая дает право на совершение различных действий. Фактически управление всем бизнесом, включая реализацию производимой продукции осуществляет ИП 1. ИП 1 заключает с ИП 2, то есть «фактически с самим собой», договор займа, который в последующем исполняется за счет поступления денежных средств от покупателей, приобретающих продукцию у ИП 2. Получается, что весь денежный поток от реализованной продукции, произведенной ИП 1, поступает также ИП 1. Чего стоит ждать от налогового органа: пристального внимания к деятельности, которая осуществляется предпринимателями – близкими родственниками; признание деятельности ИП 1 и ИП 2 совместной, целью которой является уклонение от уплаты налогов. Как защищаться от нападок налогового органа: ссылаться на отсутствие доказательств работы в одном производственном процессе с использованием одного и того же персонала, на реальность и действительность заключенных между ИП 1 и ИП 2 договоров поставки, займа, на свидетельские показания контрагентов ИП 2, которые могут подтвердить факт общения и ведения переговоров не только с ИП 1, но и с ИП 2, на реализацию продукции не только производимой ИП 1, но и третьими лицами, а также на иные доказательства, подтверждающие ведение самостоятельной, «реальной» предпринимательской деятельности как ИП 1, так и ИП 2. Результат: положительный.

Схема 2. Использование взаимозависимых лиц – директора компании

Компания и директор компании, который входит в состав ее учредителей, ведут предпринимательскую деятельность в одном здании. Компания занимается оптовой торговлей, применяя ОСНО, а директор, зарегистрированный в качестве ИП, занимается розничной торговлей и применяет ЕНВД. Чего стоит ждать от налогового органа: проверки контрагентов компании и директора, проверки факта реализации компанией товаров в розницу до регистрации директора в качестве ИП. Как защищаться от нападок налогового органа: представить доказательства, подтверждающие самостоятельность деятельности директора – договоры с контрагентами, чеки, счета-фактуры, приказы, трудовые договоры и т.д. Результат: положительный и положительный.

Схема 3. Использование взаимозависимых лиц для уменьшения показателя при применении ЕНВД

Предприниматель в целях уменьшения ЕНВД разделяет торговый зал (тем самым уменьшает площадь торгового зала), в котором ведет свою деятельность, между взаимозависимыми лицами. Чего стоит ждать от налогового органа: проверку взаимозависимых лиц, осуществляющих свою деятельность в том же торговом зале, включая проверку наличия у них движимого, недвижимого имущества, транспортных средств, договоров с контрагентами, сотрудников, руководителя, его участие в других бизнесах. Как защищаться от нападок налогового органа: представлять доказательства осуществления взаимозависимыми лицами самостоятельной, отдельной деятельности, ссылаться на независимое кадровое обеспечение компании и взаимозависимых лиц, независимость контрагентов. Результат: отрицательный (например, Постановление Федерального арбитражного суда Уральского округа от 14.04.2014 по делу А76-17479/2012).

Схема 4. Создание новой компании для сохранения возможности применения ЕНВД

Компания 1 (К 1) ведет несколько видов деятельности. В отношении одного из них она применяет общий режим налогообложения, в отношении другого – режим ЕНВД. Далее в связи с увеличением численности сотрудников Компания 1 теряет возможность и дальше применять спецрежим в виде ЕНВД.

Для сохранения возможности и дальше применять ЕНВД в отношении одного из видов деятельности, Компания 1 вместе с третьими лицами создает Компанию 2, которой передает деятельность, облагаемую ЕНВД, и переводит часть сотрудников. Налогоплательщиком ЕНВД становится вновь созданная Компания 2. Компания 2 в ходе ведения деятельности использует ресурсы Компании 1 в части использования помещений, нематериальных активов, отношений с контрагентами.

Чего стоит ждать от налогового органа: указание на то, что Компания 2 является формально выделившейся из Компании 1, обе компании ведут деятельность в качестве одного хозяйствующего субъекта (состав участников Компании 1 и Компании 2 преимущественно совпадает, компании используют одни и те же помещения для ведения деятельности, в компаниях управление осуществляет один и тот же исполнительный орган). Как защищаться от нападок налогового органа: ссылаться на то, что в проверяемый период компании вели самостоятельные виды деятельности, не являющиеся частью единого производственного процесса; потребителями услуг являлись третьи лица, а не Компания 1 или ее участники, Компания 2 была создана вместе с другими лицами, доли которых в сумме превышают размер доли Компании 1, а значит, голос Компании 1 не является решающим при разрешении управленческих вопросов.

Результат: положительный. Как видно из вышеописанных схем, предприниматели предпочитают уходить от уплаты налогов, занижать налогооблагаемую базу путем ведения деятельности через фиктивных лиц, которые были специально созданы в целях налоговой оптимизации.

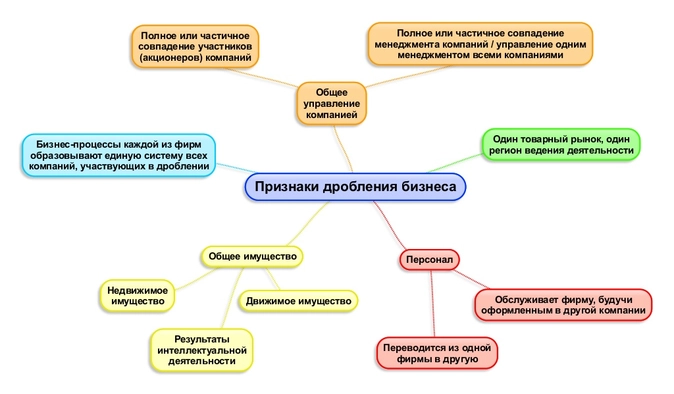

Также можно заметить, что компании стремятся разграничивать и обособлять разные бизнес-процессы (производство, сбыт) между самостоятельными юридическими лицами. Каковы же главные симптомы, по которым налоговый орган ставит диагноз – «дробление бизнеса»? Вот некоторые из них.

Налоговому органу не всегда удается доказать, что вновь созданная компания не ведет самостоятельной деятельности и не преследует деловой цели, а является специально созданной для уклонения от уплаты налогов. Это и является слабым местом в его позиции. Предпринимателям, которые находятся в процессе противостояния с налоговым органом, можно посоветовать занимать активную позицию в доказывании «не фиктивности» своих контрагентов: ссылаться на реальность осуществляемой ими деятельности, представляя доказательства, подтверждающие наличие у них на праве собственности и (или) аренды (причем с вполне рыночной арендной платой) имущества, наличия независимых контрагентов, деловых связей, а также доказательства, подтверждающие ведение ими самостоятельного учета их доходов и расходов.

- дробление бизнеса

- налоговая оптимизация

- оптимизация налогообложения

- исчисление и уплата налогов

Источник: www.klerk.ru

Налоговые схемы и оптимизация налогообложения

Есть очень много людей, которые не хотят платить совсем. А если приходится платить, то совсем маленькую жменьку монеток. Они придумывают схемы, чтобы налоги платить как можно меньше. Налоговые схемы – это хождение по минному полю, когда оптимизация подразумевает исключительно легальные способы снижения налоговой нагрузки.

Есть очень много людей, которые платить не хотят вовсе. А если платить, то совсем маленькую жменьку монеток. Они придумывают схемы, чтобы налоги платить как можно меньше. Налоговые схемы – это хождение по минному полю, когда оптимизация подразумевает исключительно легальные способы снижения налоговой нагрузки.

После многих лет работы с налогами мы поняли, что налоговая схема и оптимизация – разные вещи. В этой статьей мы расскажем, что такое налоговые схемы и оптимизация налогообложения.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ

Оптимизировать налогообложение, значит, не платить те налоги, которые Вы платить не обязаны. Это право налогоплательщика. Никого нельзя принуждать платить больше, чем предписано законом.

Самая большая налоговая нагрузка падает на плечи тех, кто применяет общую систему налогообложения. В самом Налоговом кодексе РФ общая система налогообложения не прописана, но используется в обиходе. Рассмотрим её на примере самых распространённых налогов. Общая система подразумевает уплату НДС, налог на прибыль организаций в размере 20%, налог на имущество организаций, акцизы и так далее.

Одновременно Налоговым кодексом РФ предусмотрены специальные режимы налогообложения: упрощённая двух видов, единый налог на вменённый доход, единый сельскохозяйственный налог, патентная система, система при выполнении соглашений о разделе продукции.

Если компания является собственником доли больше 25% в другой организации, то она обречена применять только общую систему налогообложения. Это касается и тех компаний, численность сотрудников которых больше 100 человек или они имеют филиалы.

Компания продаёт свою долю участия в другой организации, количество сотрудников меньше ста человек, но у неё есть филиал. Руководитель проконсультировался с юристами и решил закрыть филиал, а вместо него открыл представительство, чтобы перейти на упрощённую систему налогообложения и платить 15% от доходов за вычетом расходов. Или вовсе 6% от дохода.

Плюс к этому приятному бонусу сумму рассчитанного налога можно уменьшить за счёт страховых взносов, которые уплачиваются за сотрудников. Это простой пример налоговой оптимизации. В реальности нюансов множество, все не опишешь.

НАЛОГОВЫЕ СХЕМЫ

Схемы – это действия, которые подразумевают создание фиктивных моделей для ухода от платы налогов. Применение схем очень опасно. Налоговая служба с ними сталкивается давно и хорошо их изучила. Схемы сопряжены с высокими налоговыми рисками и могут привести к уголовной ответственности.

Схемы – это действия, которые подразумевают создание фиктивных моделей для ухода от платы налогов. Применение схем очень опасно. Налоговая служба с ними сталкивается давно и хорошо их изучила. Схемы сопряжены с высокими налоговыми рисками и могут привести к уголовной ответственности.

Самой распространённой и очень опасной схемой является обналичивание денег участниками юридических лиц.

Все деньги, которые компания получает от бизнеса, принадлежат ей, а не руководителю или учредителям. Просто взять их для личных нужд они не могут. Поэтому прибегают к помощи посредников, которыми выступают индивидуальные предприниматели. Предприниматель в любой момент может распорядится выручкой по своему усмотрению.

Компания заключает с предпринимателем договор на оказание услуг. Рисуются документы об исполнении договора, деньги перечисляются предпринимателю. Предприниматель получает 5% от суммы, а остальное возращает руководителю компании наличными.

Это очень старая схема хорошо ответно налоговикам. За её применение можно получить реальный срок отбытия наказания тех местах, от которых чем дальше держишься, тем лучше. Да и гарантии того, что деньги вернут нет.

Поэтому используйте легальные способы уменьшения налоговой нагрузки. И перед тем, как решиться на какие-то действия, позвоните нам. Мы поможем Вам избежать налоговых рисков +7(499)705-99-82.

Источник: komersant.ru