В процессе работы часто возникают ситуации с просрочкой обязательств, как со стороны поставщика, так и со стороны покупателя, поэтому в этой статье мы рассмотрим бухгалтерский и налоговый учет штрафов у стороны, которая получает штрафы и у стороны, которая уплачивает.

Штрафом, неустойкой или пени является определенная в законе или договоре сумма в денежном выражении, которую должнику нужно заплатить кредитору при неисполнении или ненадлежащим исполнении обязательства на основании п. 1 ст. 330 ГК РФ. В том числе и в случае просрочки исполнения.

Сумма штрафа может быть твердой суммой или процентом от стоимости невыполненных обязательств.

На основании статьи 331 ГК РФ соглашение о неустойке должно оформляться в письменном виде. В случае несоблюдения этого требования такое соглашение считается недействительным.

Согласно п. 2 ст. 332 ГК РФ размер неустойки может быть увеличен по соглашению сторон, если это не запрещено законом.

По статье 314 ГК РФ чтобы взыскать штрафные санкции нужно определить дату, с которой будет начисляться неустойка и срок исполнения обязательств. Также необходимо сделать расчет неустойки, в случае ее процентного отношения к сумме договора.

Бухгалтерский и налоговый учет штрафов у стороны, получающей штраф

У организации, которая получает пени и штрафы за нарушение условий договора, они признаются для целей бухгалтерского учета прочими доходами (п. 7 ПБУ 9/99 «Доходы организации»).

Начисление штрафа отражается проводкой: Дт 76 Кт 91.01

Получение суммы штрафа на расчетный счет: Дт 51 Кт 76

В налоговом учете штрафы за нарушения условий договора, признанные должником или присужденные судом, считаются внереализационными доходами (п. 3 ст. 250 НК РФ).

Это касается предприятия на общей системе налогообложения, для предприятий на УСН полученные штрафы также включаются в состав доходов в качестве внереализационных.

Бухгалтерский и налоговый учет штрафов у стороны, уплачивающей штраф

Для предприятия, уплачивающего пени и штрафы за нарушение условий договора, эти расходы считаются для целей бухгалтерского учета прочими расходами (п. 11 ПБУ 10/99 «Расходы организации»).

Начисление штрафа отражается проводкой: Дт 91.02 Кт 76

Уплата штрафа с расчетного счета: Дт 76 Кт 51

В налоговом учете на основании подп. 13 п. 1 ст. 265 НК РФ штрафы включаются в состав внереализационных расходов, уменьшающих налогооблагаемую прибыль.

Это касается предприятия на общей системе налогообложения, для предприятий на УСН с объектом обложения доходы минус расходы. Штрафы, пени и (или) иные санкции за нарушение договорных обязательств не могут учитываться в составе расходов, т.к. они не включены в закрытый перечень расходов, учитываемых при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, который установлен п. 1 ст. 346.16 Налогового кодекса Российской Федерации. Это указано в письме Минфина от 09.12.2013 № 03-11-06/2/53634.

Таков бухгалтерский и налоговый учет штрафов за нарушение условий договоров, про учет штрафа у покупателя в программе 1С Бухгалтерия 8 ред. 3.0 смотрите здесь.

Источник: prof-accontant.ru

Начисление штрафов и пеней по налогам: проводки

Большое количество обязанностей перед ФНС неизбежно порождает штрафы и пени. Этих санкций практически невозможно избежать даже при идеальном ведении учета. Начисленные налоговиками штрафные платежи нужно правильно отразить в бухгалтерском и налоговом учете. В данной статье мы расскажем о правилах учета штрафов и пеней, приведем примеры проводок.

Можно выделить налоговые и неналоговые штрафные платежи. Фискальный штраф является одним из наказаний за налоговые правонарушения, иначе говоря, фискальной санкцией (п. 1 и 2 ст. 114 НК РФ). Налоговый учет санкций (НУ) слабо зависит от системы налогообложения.

Так, санкции по налогам и страховым взносам учесть в НУ нельзя ни при УСН с объектом «доходы», ни при УСН с объектом «доходы минус расходы» (п. 1 ст. 252, п. 2 ст. 270, п. 2 ст. 346.16 НК РФ). Но и на ОСН учет налоговых штрафов в расходах не предусмотрен (п. 2 ст.

270 НК РФ).

А вот штраф за нарушение условий договора (например, штраф поставщику за просрочку поставки) можно учесть в НУ и на ОСН (пп. 8 п. 7 ст. 272 НК РФ, письмо Минфина РФ от 20.03.2017 № 03-03-06/2/15657) и на УСН (письмо Минфина РФ от 07.04.2016 № 03-11-06/2/19835). Административный санкционный платеж на организацию от ГИБДД в фискальных расходах учесть нельзя (ст. 270 НК РФ).

В настоящее время существуют два подхода к отражению в бухгалтерском учете сумм налоговых санкций.

Первый подход заключается в том, что сумма фискальной санкции (штрафа) признается в качестве расхода, поскольку начисление санкции приводит к возникновению у организации обязательства, приводящего к уменьшению капитала, то есть соответствует понятию расхода, приведенному в п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н. Отметим, что этот подход соотносится с мнением Минфина о том, что штрафы и пени по налогам, отличным от налога на прибыль и иных аналогичных обязательных платежей, в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения (приложение к письму Минфина РФ от 28.12.2016 № 07-04-09/78875).

Такой расход не связан с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, поэтому сумма штрафа включается в состав прочих расходов (пп. 4, 5, 11 ПБУ 10/99).

Расходы в виде фискальной санкции признаются в бухгалтерском учете при наличии уверенности в его уплате (п. 16 ПБУ 10/99). Такая уверенность имеет место в периоде вступления в силу решения о привлечении к ответственности за совершение налогового правонарушения (п. 18 ПБУ 10/99).

Согласно второму подходу, основанному на п. 83 положения, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, фискальные санкции являются платежами за счет прибыли, которые не учитываются при определении конечного финансового результата, но уменьшают его при расчете нераспределенной прибыли (непокрытого убытка).

В соответствии с инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н, такие платежи проводятся по счету 99 «Прибыли и убытки». Данная операция отражается на дату вступления в силу решения о привлечении к ответственности за совершение фискального правонарушения.

Ниже мы приведем проводки для обоих вариантов учета налоговых санкций с учетом общих правил, установленных инструкцией по применению плана счетов.

При применении первого варианта сумма начисленной санкции, признанная расходом, образует постоянную разницу, которая приводит к возникновению соответствующего ей постоянного налогового расхода (ПНР) (пп. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Применяя второй вариант при начислении фискального платежа, не возникает разниц, учитываемых по правилам ПБУ 18/02. При этом условный расход по налогу на прибыль исчисляется исходя из бухгалтерской прибыли, сформированной без учета начисленных фискальных санкций (п. 20 ПБУ 18/02).

| Содержание операций | Дебет | Кредит | Сумма (руб.) | Первичный документ |

| Вариант 1. Сумма налоговых санкций включается в состав прочих расходов | ||||

| Сумма санкции за несвоевременное представление налоговой декларации признана прочим расходом | Счет 91-2 | Счет 68 | 1 000 | Решение о привлечении к ответственности за совершение налогового правонарушения, бухгалтерская справка |

| Отражен ПНР (1 000 x 20 %) | Счет 99 | Счет 68 | 200 | Бухгалтерская справка-расчет |

| Сумма начисленной санкции уплачена в бюджет | Счет 68 | Счет 51 | 1 000 | Выписка банка по расчетному счету |

| Содержание операций | Дебет | Кредит | Сумма (руб.) | Первичный документ |

| Вариант 2. Сумма налоговых санкций является платежом за счет прибыли | ||||

| Начислен штраф за несвоевременное представление фискальной декларации | Счет 99 | Счет 68 | 1 000 | Решение о привлечении к ответственности за совершение фискального правонарушения, бухгалтерская справка |

| Сумма начисленной санкции уплачена в бюджет | Счет 68 | Счет 51 | 1 000 | Выписка банка по расчетному счету |

Начисление пени за несвоевременную уплату налога (авансовых платежей по нему) отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» независимо от системы налогообложения (инструкция по применению плана счетов, приложение к письму Минфина РФ от 28.12.2016 № 07-04-09/78875).

| Содержание операций | Дебет | Кредит | Первичный документ |

| Начислены пени по налогу на прибыль | Счет 99 | Счет 68 | Бухгалтерская справка-расчет (требование об уплате, акт совместной сверки расчетов) |

| Уплачены пени по налогу на прибыль | Счет 68 | Счет 51 | Выписка банка по расчетному счету |

Источник: www.v2b.ru

Авансовые платежи по УСН

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Сроки оплаты

— за 1 квартал — до 28 апреля

— за полугодие — до 28 июля

— за 9 месяцев — до 28 октября.

А вот налог за год организации платят не позднее 28 марта следующего года, предприниматели — не позднее 28 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 28 марта для ООО или 28 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

- платите налог УСН по итогам каждого квартала

- сдавайте декларацию только по итогам года

- квартальной отчётности по УСН не существует

- если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

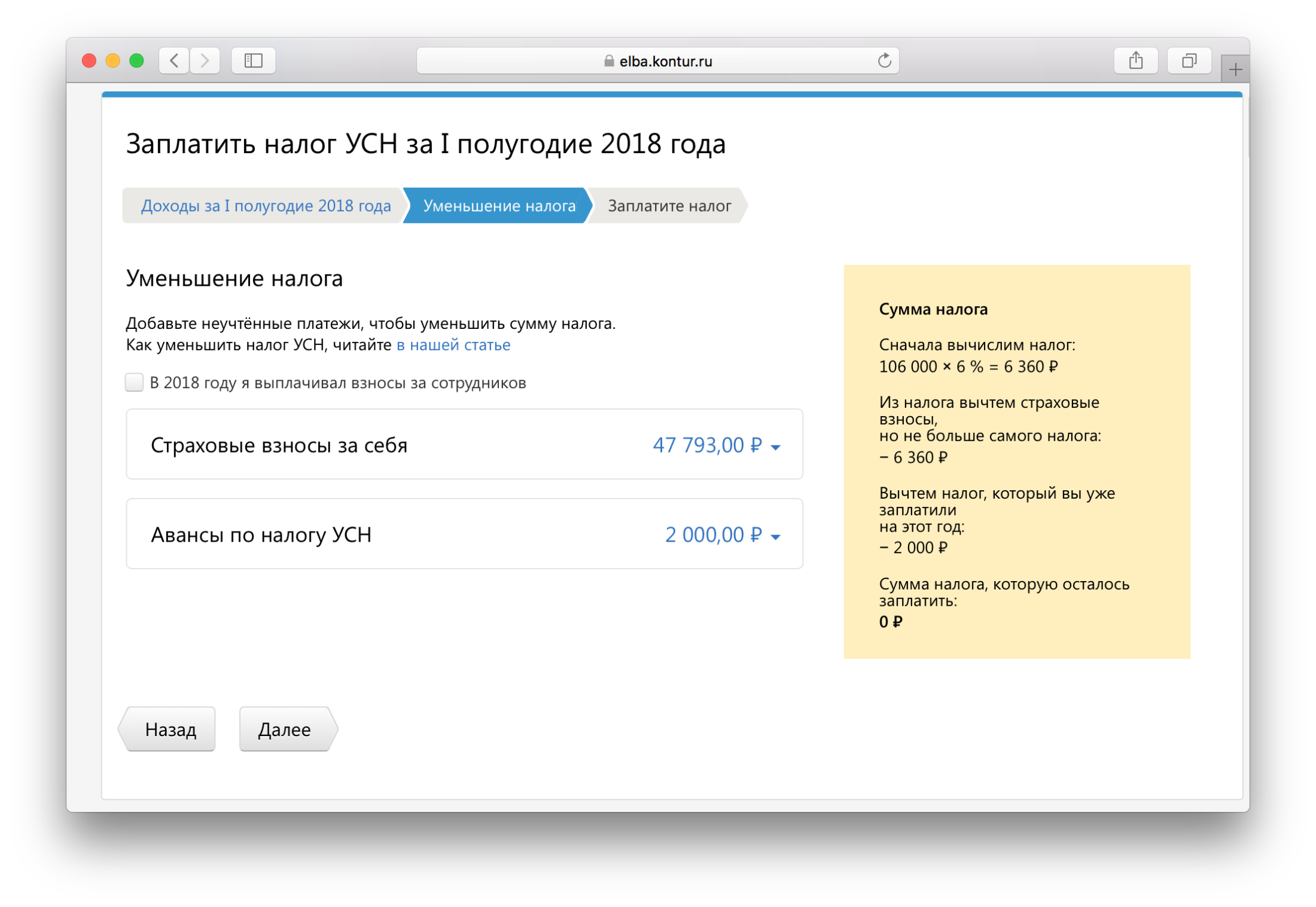

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Статья актуальна на 02.03.2023

Источник: e-kontur.ru