Лица, обязанные подавать: организации и индивидуальные предприниматели, подлежащие налогообложению в рамках упрощенной системы налогообложения.

Куда подавать: в Федеральную налоговую службу по месту своего нахождения: по месту нахождения

- По месту нахождения организации.

- По месту жительства индивидуального предпринимателя.

Налоговый период: год.

- (п. 3 ст. 80 Налогового кодекса).

- Печать (письмо ФНС России от 03. 12. 2013 N ЕД-4-15/21594).

Санкции за непредставление отчетности:.

Индивидуальные предприятия без работников в системе подоходного налога:.

- Не существует 50% лимита на уменьшение налога (ст. 430 Налогового кодекса).

Шаг 7. Перенос налоговых убытков

Потери убытков прошлых лет и «споры» по минимальному налогу в бизнесе (УС Н-КОСТ, 15%) — регистрация убытков УСН.

Срок сдачи декларации по УСН за 2022 год — до 25.04.23, сдавать можно раньше, но не позднее 25.04.

Минимальный налог по УСН (доходы) составляет 1% от дохода (ст. 346. 15, п. 6, НК РФ, ст. 346. 18).

Он уплачивается, если обычный налог за налоговый период меньше минимального налога. Разницу между суммой уплаченного минимального налога и суммой обычного налога и налоговый убыток можно перенести на будущие периоды, чтобы учесть расходы по упрощенной системе налогообложения (ст. 346.

18, п. 7, НК РФ). Перенос убытков возможен в течение 10 лет.

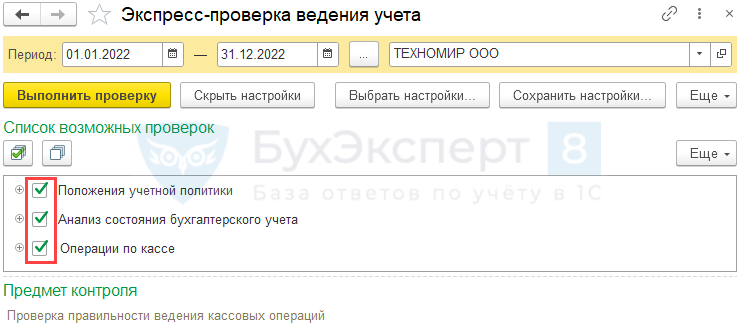

Шаг 10. Экспресс-проверка

Проверьте счета по максимальной детализации в Отчете — Экспресс-контроль (Отчет — Экспресс-контроль).

Шаг 11. Проверка КУДиР

Источники информации для заполнения КУДР: например, доходы и расходы в регистре накопления (раздел I).

Проверьте операции, проведенные по КУДР в отчете — Реестр доходов и расходов, все разделы, по которым имеются данные.

- 22. 10. Вести его в форме казначейского ордера 20212 N 135Н.

- В электронном виде с конца года 1С:.

- Печатается.

- Код,.

- заверять его у руководителя, в.

Шаг 13. Создание декларации

Подготовить налоговые декларации по упрощенному налоговому режиму в текущей версии.

- Главная — Вся организационная работа — УСН, заявление? Читать далее Дневник бухгалтера 1С: Список задач

- Отчеты — УСН — Отчеты помощника УСН,.

- Рефераты — 1 С-Отчеты — разовая работа.

Что будет, если не сдать декларацию в срок | Штраф за непредоставление налоговой декларации

Декларацию можно подготовить без упрощенного Помощника по налогообложению (с версии 3. 0. 105. 45).

Состав декларации зависит от объекта налогообложения — УСН Доходы или УСН Доходы — излишки:.

Титульный лист — объект вводится из карточки организации.

Дата — автоматически заполняется рабочая дата.

Большинство строк заполняется автоматически:.

- Ярко-желтые ячейки заполняются вручную.

- Открытые зеленые ячейки могут быть заполнены и обработаны по данным 1С.

- Темно-зеленые ячейки дополняются по данным светло-зеленых ячеек и не могут быть обработаны.

Шаг 14. Проверка декларации

Построено — в ФТС Выполнена проверка и создан логический формат.

Шаг 15. Контроль состояния расчетов

Проверить неуплаченные налоги/переплаты в Помощнике ЕСН.

Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

Автоматически создавать налоговые акты, составленные по платежным поручениям УСН, чтобы оплатить налог удобным способом из раздела.

Документальная операция по единому налоговому счету (Начислено) с типом налог настраивается с помощью кнопки Создать операцию УСН.

Публикация.

Этим документом создается счет налогового учета с указанием конкретных перечислений налога на ЕНВД и поступлений выручки, создается передаточная запись, зарегистрированная в регистрах бухгалтерского учета по счету единого налога (расходы создаются при зачете ЕНВД).

Тем самым устанавливается обязанность по уплате упрощенных налогов на едином налоговом счете (п. 5 ст. 11.3 ГПК).

После осуществления платежа в бюджет (кнопка банковского платежа) платеж списывается с расчетного счета на основании бланка платежного поручения.

См. также.

Подпишитесь на YouTube и Telegram, чтобы быть в курсе событий «1С» и важных изменений в законодательстве

Помогла ли вам статья?

Получите еще один секретный бонус и полный доступ к системе помощи Бухэксперт8 бесплатно на 14 дней!

- В этой статье вы узнаете, как рассчитать «упрощенный» налог и заполнить декларацию.

(1 оценка, в среднем: 5,00 из 5)

Вы можете объяснить свой вклад в статью в комментариях ниже. Обратите внимание! Наши эксперты не будут отвечать на вопросы по 1С и Пояснительному методу. Вы можете задать вопрос нашим экспертам в личном кабинете

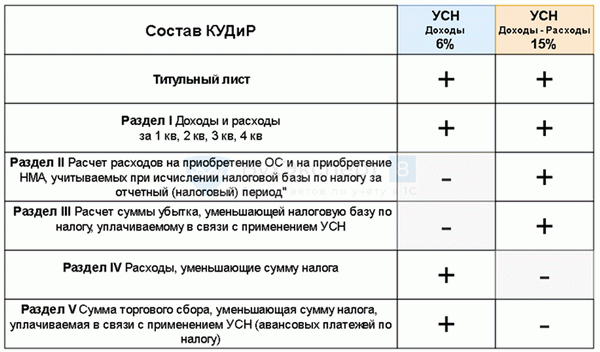

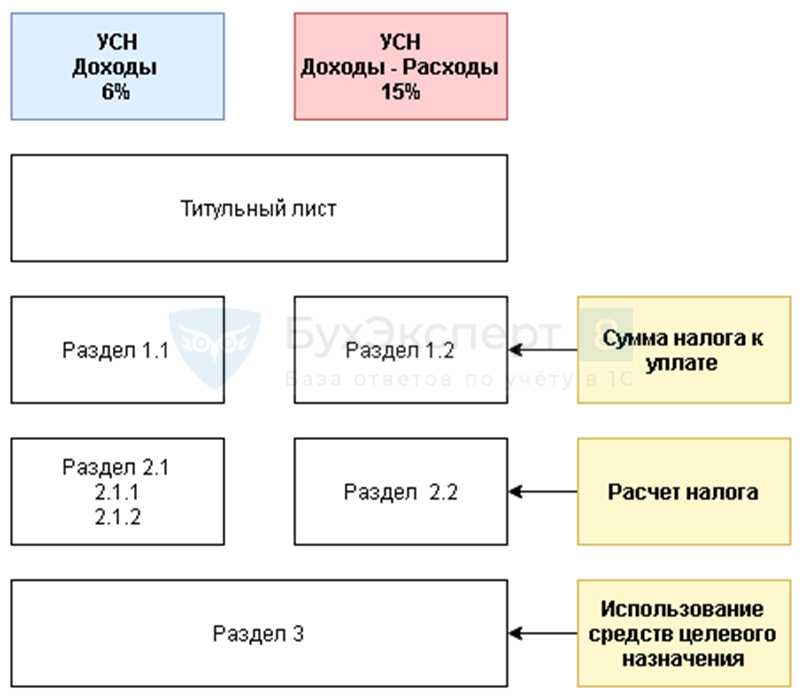

Состав декларации

Помимо титульного листа, заявление состоит из шести разделов. Какие из них должны быть заполнены?

- Организации, выбравшие доход в качестве объекта налогообложения, должны заполнить разделы 1. 1 и 2. 1. 1. Также заполните раздел 2. 1. 2, если вы обязаны платить налог на предпринимательскую деятельность.

- Раздел 3 заполняется только лицами, получившими специальное назначение в течение отчетного периода. Как правило, простые предприятия и частные предприниматели не заполняют эту часть декларации.

- Раздел 2. 2 дополняется за счет исключения расходов у тех, кто выбрал в качестве объекта налогообложения доходы.

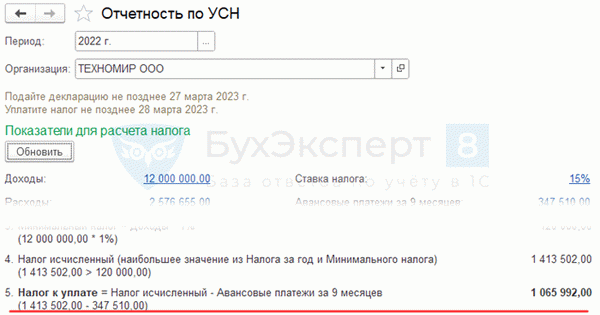

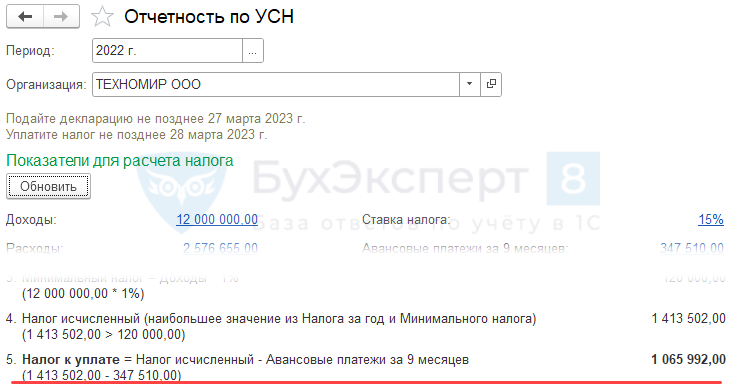

Срок сдачи декларации по УСН за 2022 год

Единая налоговая декларация в рамках УСН юридическими лицами подается ежегодно до 25 марта года, следующего за отчетным (ст. 346.23 НК РФ, пп. 1 п. 1).

Отчетность за 2022 год должна быть представлена до 27 марта 2023 года, так как выходной день выпадает на 27 марта 2023 года.

Единую налоговую декларацию в рамках упрощенного налогового режима индивидуальные предприниматели должны представлять ежегодно до 25 апреля года, следующего за отчетным годом (ст. 346.23, п. 2 НК РФ).

Отчет ИП за 2022 год должен быть представлен до 25 апреля 2023 года.

Декларация по УСН: пример заполнения

Предприятия могут подавать декларации любым способом, через TCS или в печатном виде; если выбран второй вариант, рекомендуется подготовить декларацию в специальной программе (Corporate Free Taxpayer можно найти на сайте ФНС). В этом случае на бланке указывается специальный компьютерный код.

Налогоплательщики не обязаны использовать машиночитаемые формы при подаче декларации по УСН. Однако на практике некоторые налоговые органы отказываются принимать обычные Excel-формы.

- Каждый лист декларации должен быть распечатан отдельно — двойная печать запрещена

- Не нужно обводить листы штрихами

- Используйте прочерки, если вы не указываете пункты в поле

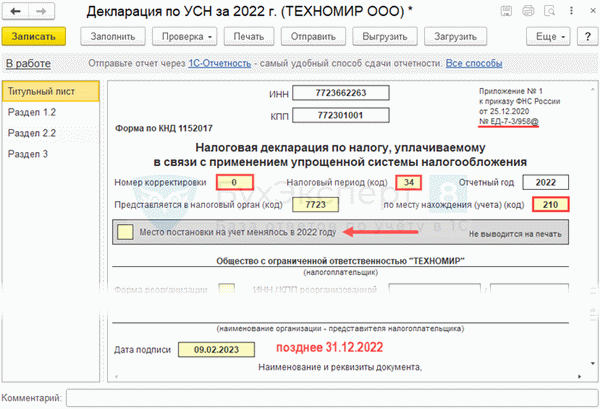

Заполняем титульный лист

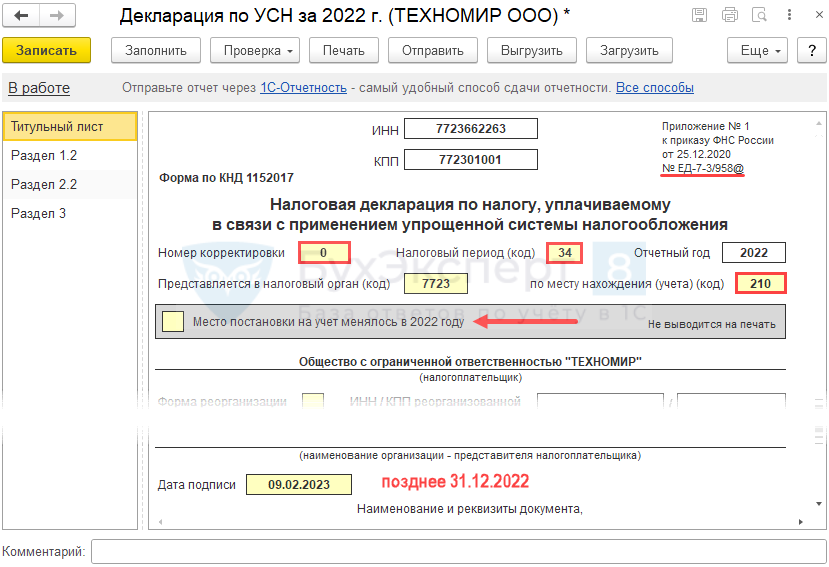

Верхняя строка листа предназначена для НДС и KPPP — USPS должен оставить поле KPPP пустым. Эти поля повторяются на всех остальных страницах.

В поле «Номер адаптации» необходимо поставить «0», если заявление отправляется впервые.

Если вы подаете измененную налоговую декларацию, поставьте номер адаптации.

В поле «Налоговый период» проставляется код 34, соответствующий календарному году. В соответствующем поле необходимо ввести 2020 год и код налогового органа. В поле ‘По месту нахождения’ необходимо проставить код — для индивидуальных предпринимателей ставится 120, в организации — 210.

Далее налогоплательщик должен заявить:.

- Если это предприниматель, то должен написать голографически свое имя, без указания собственности ИП

- Для организаций необходимо указать организационно-правовую форму и голографическое название. Общество с ограниченной ответственностью «Ромашка».

Украденные коды должны быть указаны как основные. При совмещении налоговых кодов рекомендуется показать, что упрощенный налоговый код является украденным.

Если проверяющие ставят под сомнение заявление, рекомендуется сообщить номер телефона, так как это может потребоваться. Однако налогоплательщики не обязаны этого делать.

Форма «Форма реорганизации» предназначена для предприятий, находящихся в процессе реорганизации.

В нижней части титульного листа находится лицо, подписывающее заявление. Оно выглядит следующим образом.

- Руководитель организации (код 1); указываются имя и фамилия руководителя, подпись и дата подписания.

- Индивидуальный предприниматель (код 1); указывается подпись и дата ИП. Имя и фамилию в этом разделе не указывать.

- Уполномоченное физическое лицо подписывает заявление от имени директора или ИП (код 2). Перечисляются имя, фамилия и фамилия уполномоченного лица. Необходимо указать дату и подпись.

- Налогоплательщик представлен юридическим лицом, и заявление подписано его представителем (Код 2). Необходимо указать имя представителя юридического лица, действующего на основании соответствующего документа. Заполняется «Фирменное наименование представителя налогоплательщика». Заполняется подпись и дата лица, представляющего организацию.

Если налоговая декларация подписывается непосредственно руководителем учреждения или индивидуальным предпринимателем и представляются только доверенные лица, их данные на титульном листе не указываются.

Заполняем раздел 2.1.1

Заполнение вычислительной части декларации начинается с раздела 2.1.1. В этом разделе необходимо отразить отчетный период, за который были получены доходы и уплачены взносы.

В строке «сотрудник налогоплательщика» указывается, производит ли организация выплаты физическим лицам. Организации-работодатели и индивидуальные предприниматели указывают «1», а предприниматели без работников — «2».

Следующими строками являются строки 110-130, в которых следует указать сумму полученного дохода. Доход указывается не за отдельные кварталы, а нарастающим итогом: в

- В строке 110 указывается доход за первый квартал.

- Строка 111 — первый триместр

- по строке 112 — девять месяцев

- по строке 113 — весь год 2022.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию ставка составляет 6%. Однако различные сектора могут определить свои собственные плательщики.

Обратите внимание! Во многих регионах ставка налога для упрощенного налогового режима на данной территории снижена. Например, для некоторых видов деятельности в Саратовской области ставка составляет 2%, в Смоленской области — 4,5%, в Тульской — 4,5%.

Должен ли предприниматель подавать налоговую декларацию, если его деятельность в этом регионе облагается по ставке 0%? Безусловно. Налог платить не нужно, но декларацию подавать необходимо. В этом случае доход должен быть задекларирован как обычно, а в поле «Ставка налога» следует указать «0».

Следующие четыре строки кода 130-133 охватывают списки квартальных, полугодовых, девятимесячных и годовых налогов (депозитов). Суммы рассчитываются в соответствии с резким увеличением дохода, полученного в течение соответствующего периода налоговой ставки. Эта цена автоматически дополняется в случае использования специальных программ или услуг.

Кроме того, за соответствующий период перечисляются суммы, уплаченные субъектом в качестве страховых взносов, пособий и других налоговых платежей.

Взносы и платежи, вычитаемые из налога, учитываются в том периоде, в котором они были сделаны, а не в том, к которому они относятся.

Как уменьшить налог на сумму взносов

Процесс уменьшения налога на взносы и платежи зависит от того, является ли налогоплательщик работодателем.

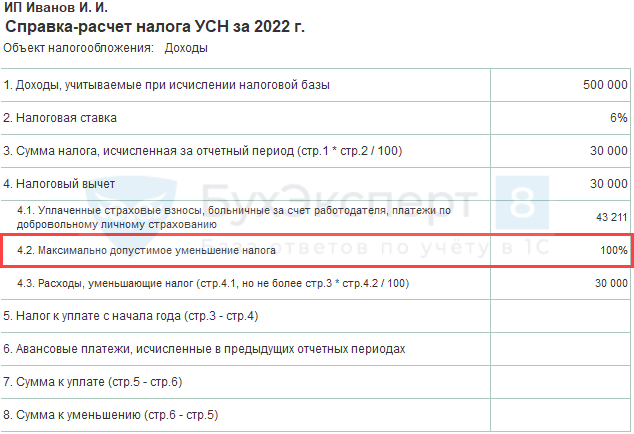

- Индивидуальные предприниматели без работников (в строке 102 указан знак «2») могут вычитать страховые взносы, уплаченные от их имени, без 50% порога. Это означает, что налог может быть обнулен, если он меньше уплаченных взносов. В этом случае строки 140-143 показывают ту же сумму, что и строки 130-133. Это означает, что уменьшение равняется налогу, и вам не нужно платить его в бюджет. Однако данные в строках 140-143 могут быть не больше соответствующей суммы налога. Кроме того, в этих строках указаны вычеты, которые не могут превышать сумму налога.

- Организации и индивидуальные предприятия, нанимающие работников (102 «1»), могут уменьшить свой налог на сумму до 50%; в строках 140-143 такие налогоплательщики должны отразить сумму, не превышающую половины суммы, указанной в строках 130-133.

Это обычный случай. Однако расчет отличается, если организация внесла вклад в сделку. В любом случае, информация о коммерческих взносах не отражается в 140-143.

Советуем прочитать:

- Программа «Молодая семья» как купить квартиру со скидкой в Братске в 2023 году: процедура документы очередь требования кто может учавствовать субсидия МФЦ Госуслуги

- Расшифровка ИЖС: что это такое, особенности возведения дома на земле такого типа, в чем состоят преимущества участка со статусом для индивидуальной застройки

- Распорядок дня в армии: для солдат срочной службы, офицерского состава, контрактников

- Суд прекратил процедуру банкротства. Как дотянуться до контролирующих лиц

- Уголовная ответственность за неуплату алиментов

- Налоговый вычет при покупке автомобиля в 2023 году — Про-Автосалон

Источник: arbitrsamara.ru

Подготовка и заполнение декларации по УСН за 2022 в 1С (27.03.2023)

Заполните и проверьте декларацию по нашей статье, а перед отправкой пробегитесь по списку ошибок, которые налоговики встречают в отчетности по упрощенке чаще всего — такая информация размещена на сайте ФНС.

Порядок уплаты

Уплата авансовых платежей по налогу за 2022 год должна быть произведена до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля — за 1 квартал,

- не позднее 25 июля — за полугодие,

- не позднее 25 октября — за 9 месяцев.

Уплата налога (п. 7 ст. 346.21, п. 1-2 ст. 346.23 НК РФ):

- не позднее 28.03.2023 – для организаций,

- не позднее 28.04.2022 – для ИП.

- Календарь бухгалтера на I квартал 2023 года по уплате налогов, сборов

Порядок представления декларации

Срок: (п. 7 ст. 6.1, пп. 1 п. 1 ст. 346.23 НК РФ).

- не позднее 27.03.2023 – для организаций (перенос с 25.03.2023 т.к. срок уплаты попадает на выходной день),

- не позднее 25.04.2023 – для ИП.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Кто обязан представлять: организации и ИП — плательщики налога при УСН.

Куда: в ИФНС по месту:

- нахождения организации;

- жительства ИП.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ)

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594)

Плательщики УСН с регистрацией в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки (не > 30% от суммы и < 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Подготовка и формирование декларации по УСН в 1С

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

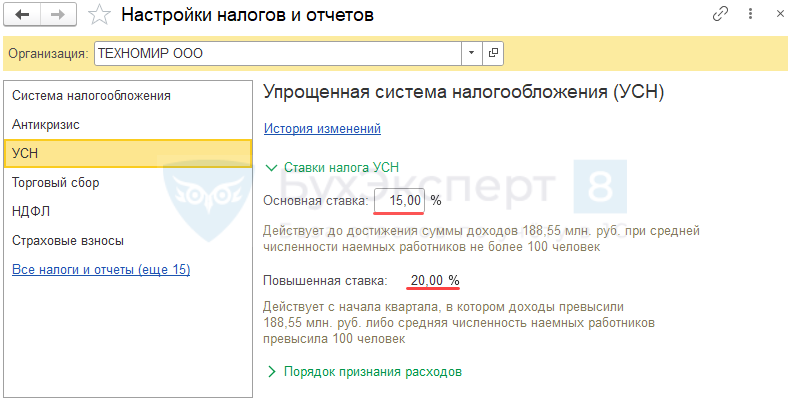

Шаг 3. Проверка настроек

- УП в т. ч. ставку УСН (право на пониженную ставку),

- карточку Организации (дату регистрации, коды статистики, подписантов…) и т.д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО – рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

Авансы исчисляются по ставке налога, указанной в настройках.

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

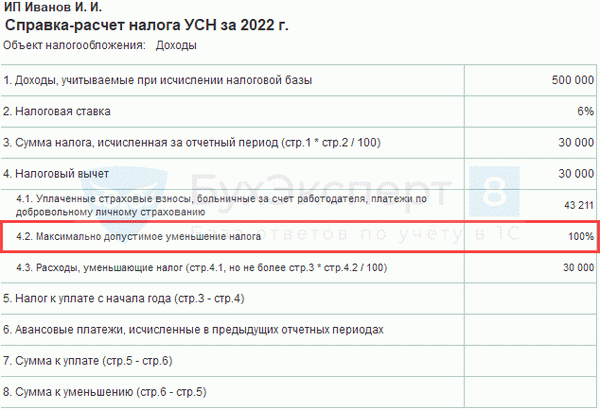

Справка-расчет авансового платежа по налогу УСН за 2022 поможет в расшифровке расчета:

- УСН ДОХОДЫ-РАСХОДЫ

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

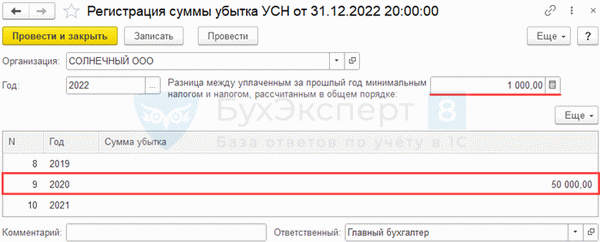

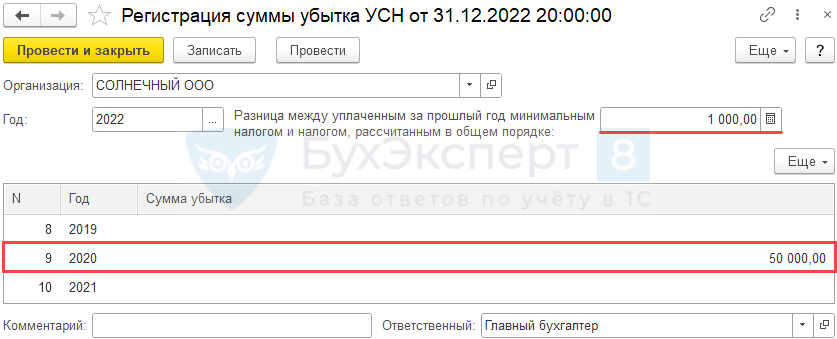

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и «разницу» по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН .

Минимальный налог при УСН (доходы-расходы) – это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за налоговый период меньше минимального налога.

Разницу между суммой уплаченного минимального налога и суммой обычного налога, а также налоговый убыток можно перенести на будущие периоды учесть в расходах УСН (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости нужно восстановить последовательность и перепровести документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость :

- нет пустых незаполненных полей;

- нет некорректных данных;

- нет лишних развернутых сальдо и т. д.

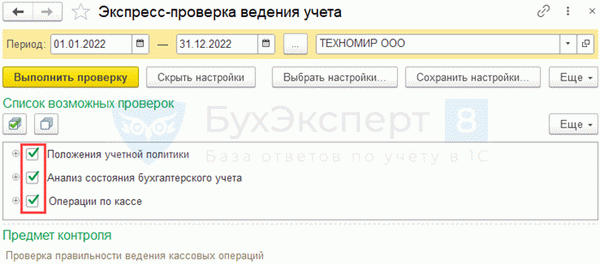

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

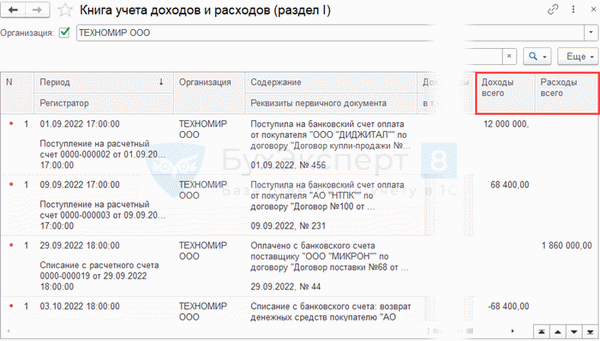

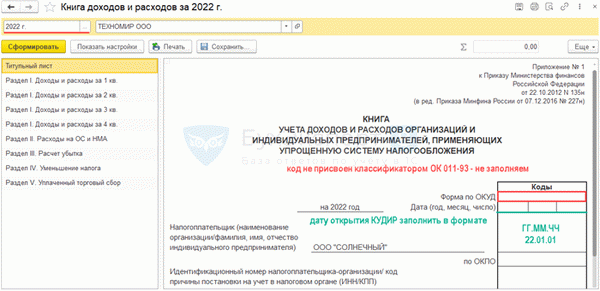

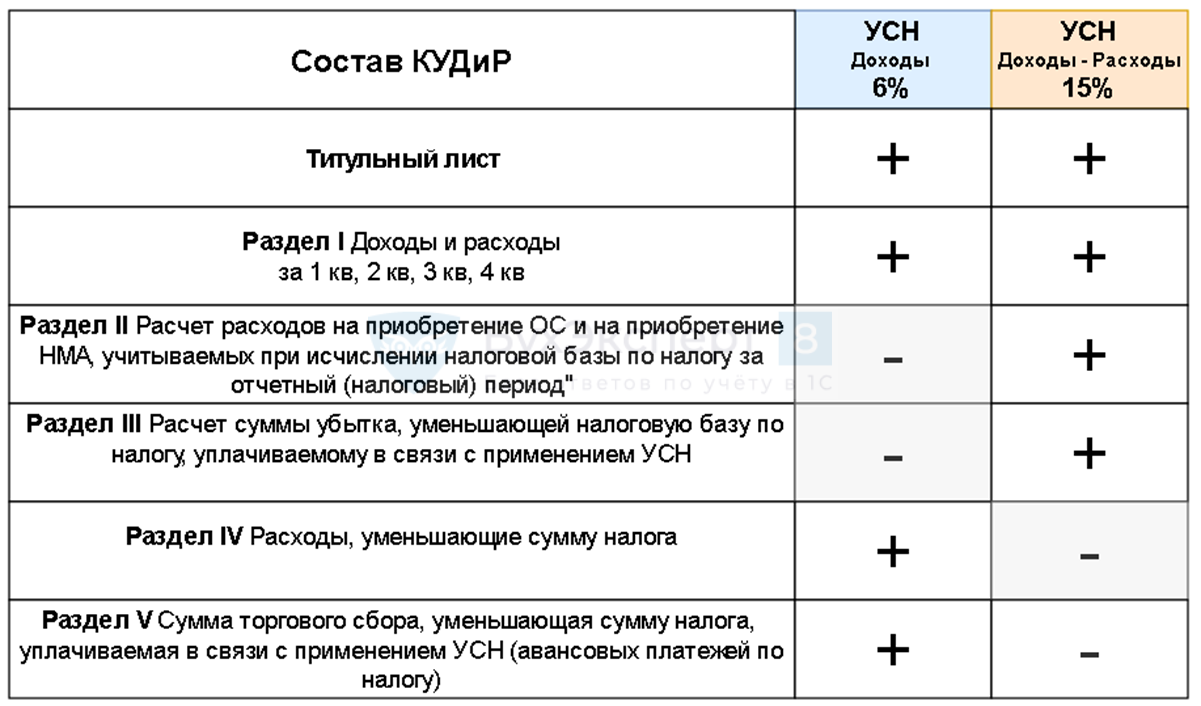

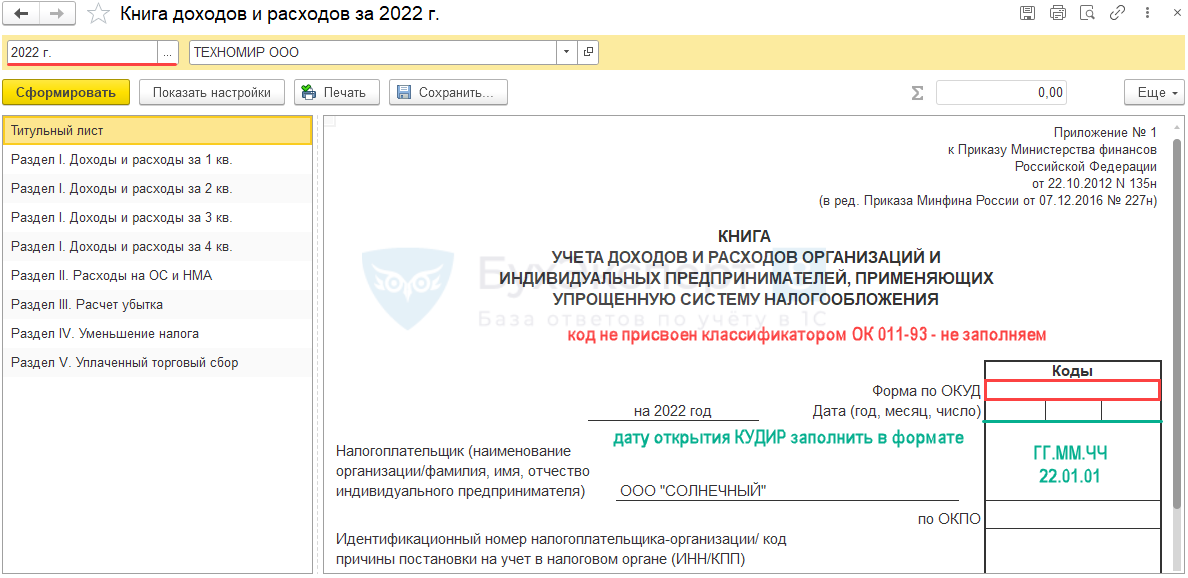

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т.д.

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

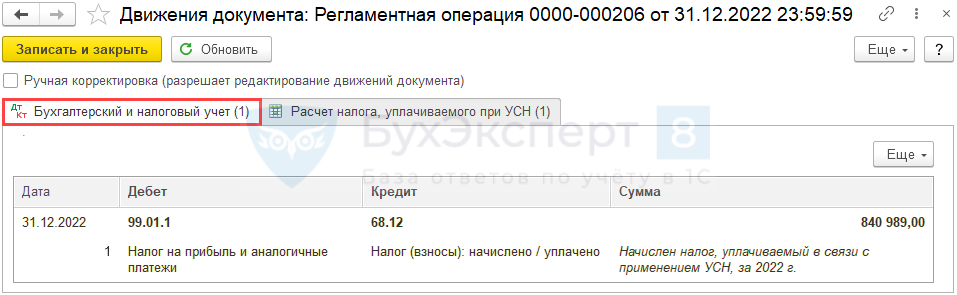

Шаг 12. Проверка начисления налога

Проверить расчет и начисление налога по УСН (в т. ч. Минимального налога УСН доходы-расходы) в Операции — Закрытие месяца — Расчет налога при УСН :

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

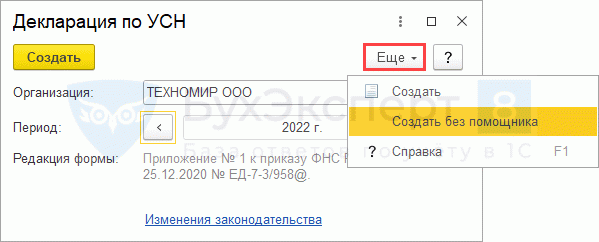

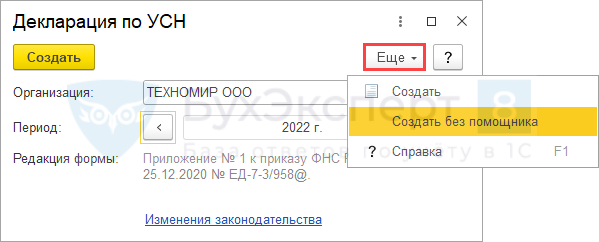

Шаг 13. Создание декларации

Создайте Декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

Подробнее Календарь бухгалтера в 1С: список задач - Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

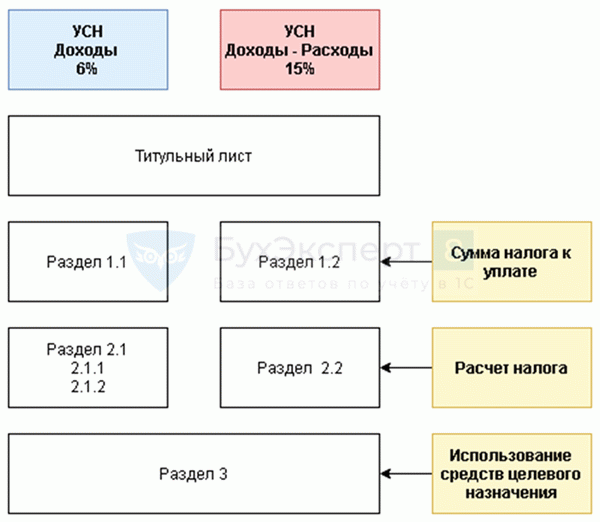

Состав декларации зависит от объекта налогообложения – УСН доходы или УСН доходы-расходы:

Титульный лист – данные подставляются из карточки организации.

Дата заполнения — автоматически проставляется рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку КС ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

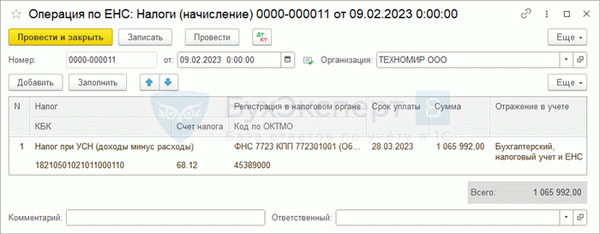

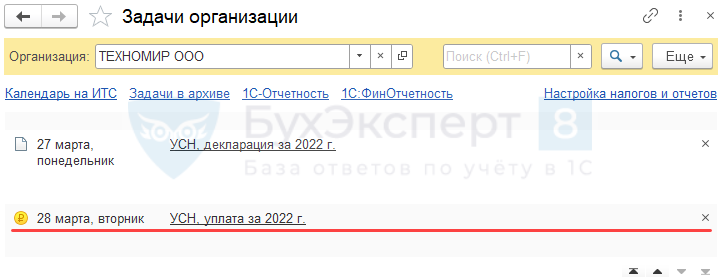

Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

Сформируйте автоматически операцию по переносу начисленного налога на ЕНС платежное поручение на уплату налога удобным способом из раздела:

- Начальная страница — Все задачи организации — УСН, уплата за 2022 г. По ссылке открывается Помощник уплаты налога ;

- Отчеты — Отчетность по НДС — из помощника по УСН.

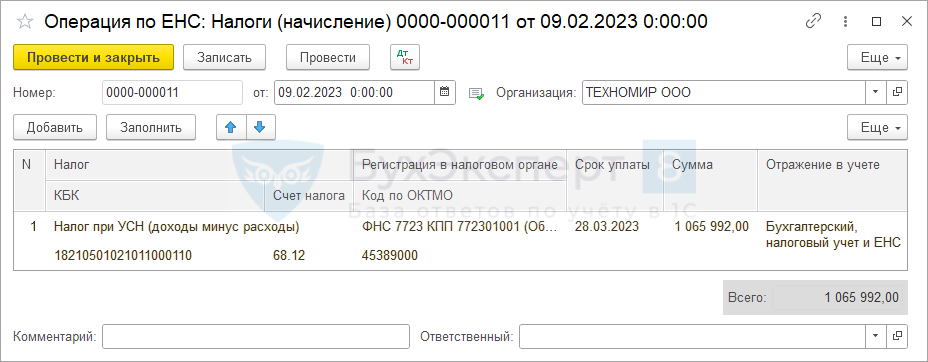

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление) .

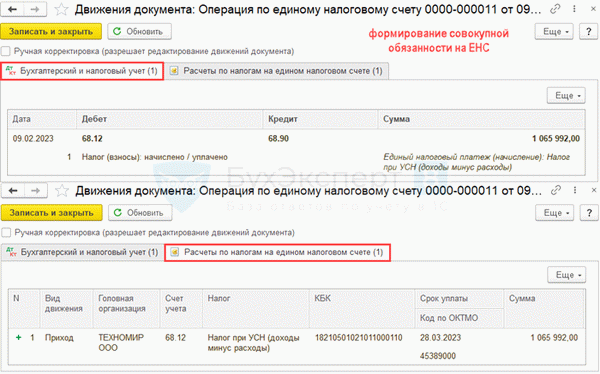

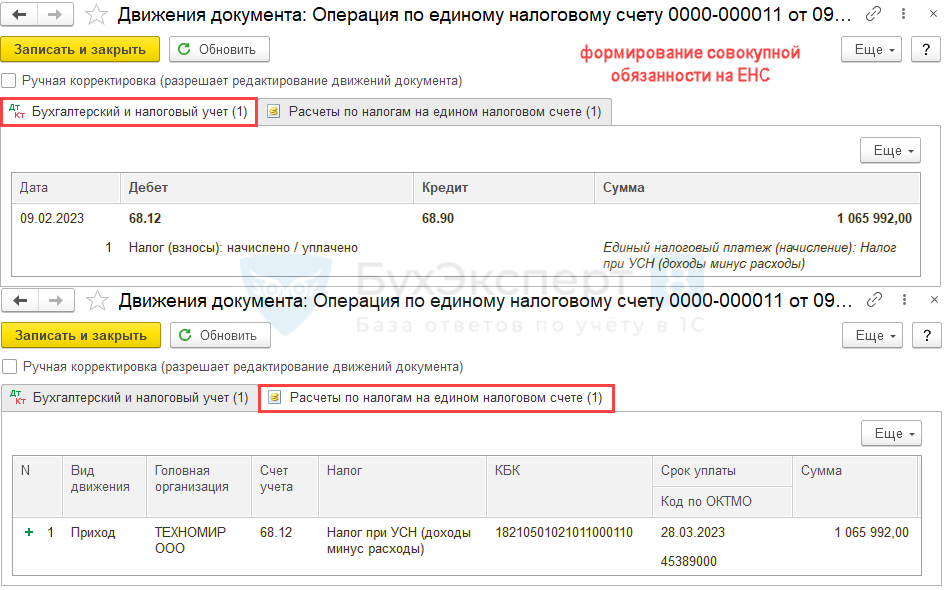

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

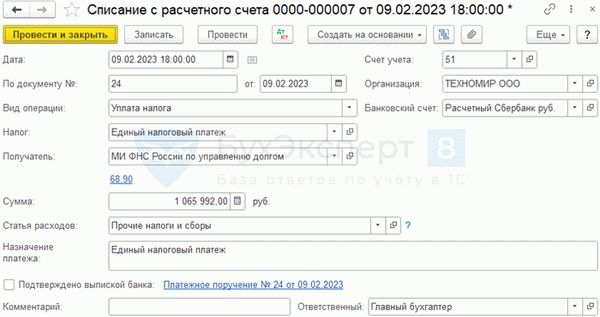

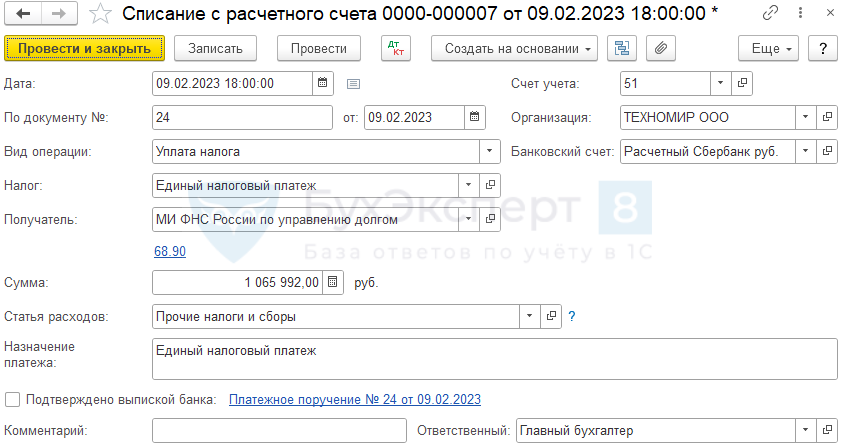

После проведения платежа в бюджет (кнопка Оплатить с банковского счета ), на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

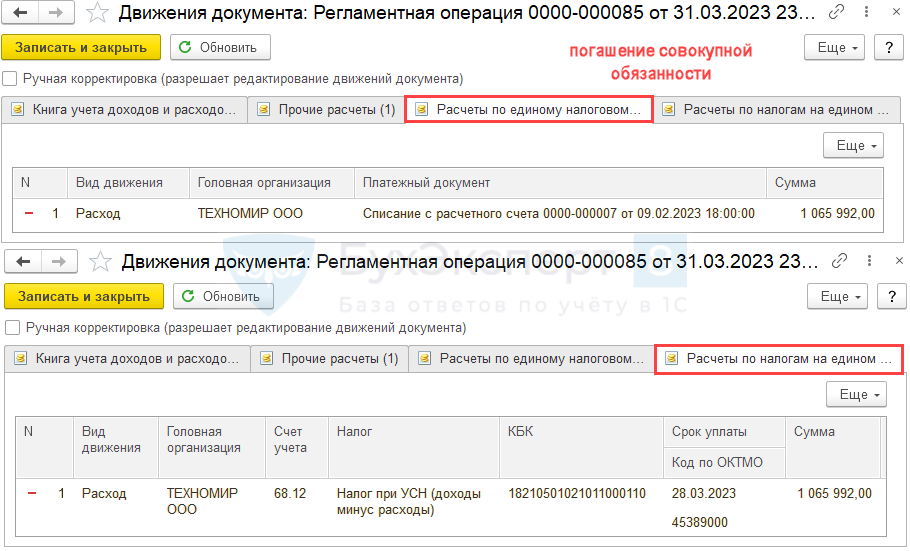

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по упрощенному налогу (за 2022 год – 28 марта 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).