Штраф ГИБДД учитывается в целях бухгалтерского учета в прочих расходах (п. 12 ПБУ 10/99) и отражается на счете 91.02 (План счетов 1С).

НУ

Штрафы за нарушение ПДД нельзя учесть в налоговых расходах как экономически не обоснованные (ст. 252 НК РФ). Кроме того, они прямо поименованы в расходах, не учитываемых в целях налогообложения (п. 2 ст. 270 НК РФ).

Сумма возмещения ущерба в случае удержания ее с виновного лица включается в доходы в целях налога на прибыль (УСН) на дату признания должником либо дату вступления в силу решения суда (п. 3 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, пп. 4 п. 4 ст.

271 НК РФ).

Трудовое законодательство

В расчетах с работником возможны два варианта:

- удержать сумму штрафа (ст. 238 ТК РФ),

- не удерживать сумму штрафа (ст. 240 ТК РФ).

Взыскание ущерба с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Новые штрафы ПДД 2023: за что будут лишать прав? Штраф за регистратор, шипы на резине и ошибку ABS

Взыскать долг можно только в судебном порядке, если:

- месячный срок истек;

- работник не согласен добровольно возместить причиненный работодателю ущерб;

- сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок;

- работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг.

С работника необходимо взять письменное согласие возместить сумму штрафа организации.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Роструд утверждает, что организация имеет право взыскать с работника прямой действительный ущерб, к которому относятся и штрафы (Письмо Роструда от 19.10.2006 N 1746-6-1).

- Многие суды приходят к выводу, что штраф не является прямым действительным ущербом, поэтому работник не обязан его возмещать (Апелляционное определение ВС Республики Татарстан от 01.04.2013 по делу N 33-3688/2013, Апелляционное определение Московского городского суда от 14.09.2012 по делу N 11-20881, Апелляционное определение Новгородского областного суда от 18.07.2012 по делу N 2-247/12-33-1059, Апелляционное определение ВС Республики Саха (Якутия) от 22.05.2013 N 33-1779/2013 и др.).

НДФЛ и страховые взносы

Организация может принять решение простить работнику ущерб, в этом случае возникает вопрос о необходимости обложения НДФЛ суммы ущерба.

Существует два противоположных мнения контролирующих ведомств относительно удержания НДФЛ с работника в случае прощения организацией нанесенного ей ущерба:

Если вы примете решение удержать налог, то для целей учета НДФЛ:

- дата получения дохода — день прощения ущерба (дата распоряжения, приказа о прощении) (пп. 2 п. 1 ст. 223 НК РФ);

- дата удержания НДФЛ — дата первой по времени денежной выплаты в пользу работника (п. 4 ст. 226 НК РФ);

- срок перечисления НДФЛ — день, следующий за днем выплаты работнику (п. 6 ст. 226 НК РФ).

Страховыми взносами прощенный штраф не облагается, так как никаких выплат в пользу работника не производилось (ст. 420 НК РФ).

ТОП-6 НАРУШЕНИЙ, ЗА КОТОРЫЕ БОЛЬШЕ НЕТ ШТРАФА!

Как провести штраф ГИБДД в 1С 8.3

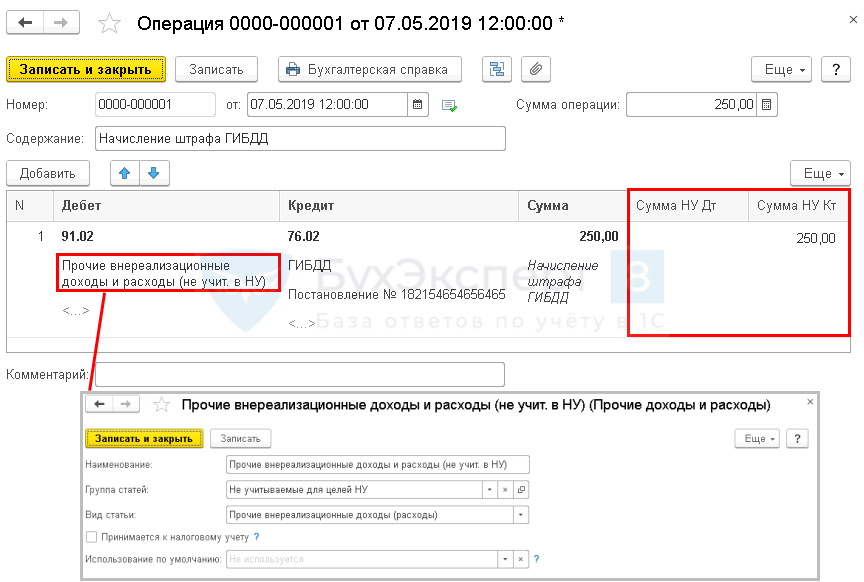

Начисление штрафа

В Организацию поступило Постановление об административном правонарушении в отношении ПДД.

07 мая Постановление вступило в силу.

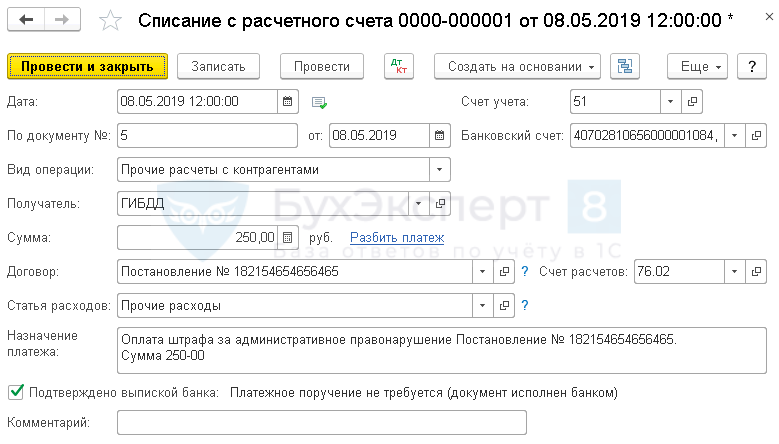

08 мая оплачен штраф ГИБДД.

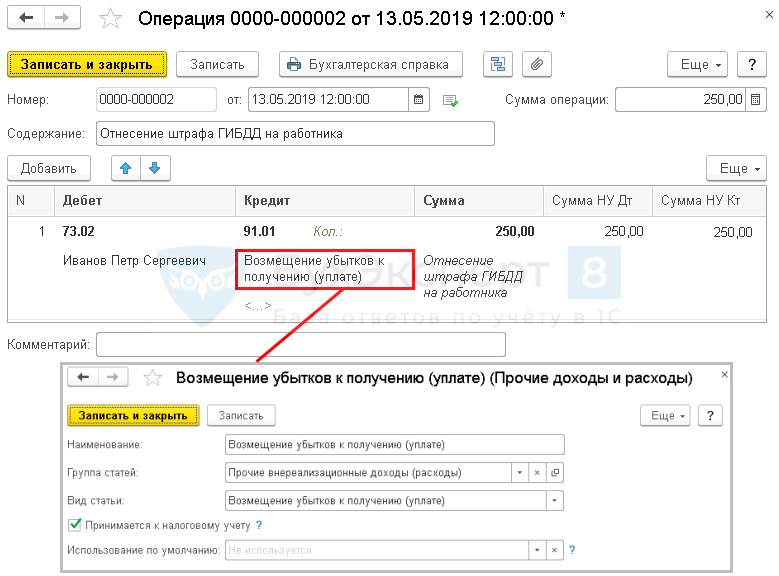

13 мая получено согласие работника на возмещение ущерба, нанесенного Организации.

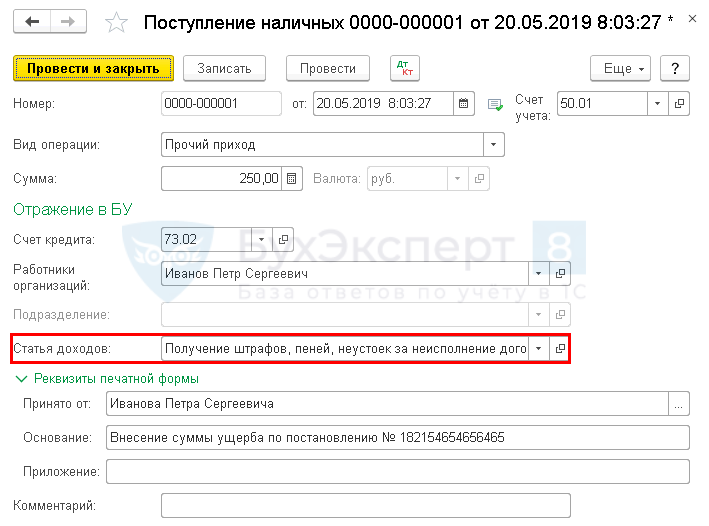

20 мая внесена работником в кассу сумма возмещения.

Начисление штрафа ГИБДД в 1С 8.3 отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную на дату вступления в силу Постановления об административном правонарушении.

- Дебет — 91.02 «Прочие расходы»:

- Субконто 1 — статья прочих доходов и расходов, Вид статьи — Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету не установлен.

- Субконто 1 — государственный орган, начисливший штраф: выбирается из справочника Контрагенты;

- Субконто 2 — Постановление о назначении штрафа, Вид договора —Прочее;

Уплата штрафа в ГИБДД

Уплату штрафа в 1С 8.3 отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и Касса – Банк – Банковские выписки – кнопка Списание .

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Получатель — государственный орган, начисливший штраф;

- Договор — Постановление о назначении штрафа;

- Статья расходов — Прочие расходы;

- Вид движения — Прочие платежи по текущим операциям.

Получено согласие работника на возмещение ущерба

Если получено согласие работника на возмещение ущерба организации, то задолженность работника отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную .

В документе укажите:

- от — дата письменного признания виновным лицом ущерба.

Отнесение суммы ущерба на виновного работника:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»:

- Субконто — указывается виновный работник из справочника Физические лица , с которого подлежит взысканию сумма ущерба;

- Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате), флажок Принимается к налоговому учету установлен.

Сумма штрафа может быть:

- внесена работником в кассу;

- удержана работодателем из зарплаты.

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

- Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров:

- Вид движения — Прочие поступления по текущим операциям.

Удержание НДФЛ в случае отказа от возмещения штрафа

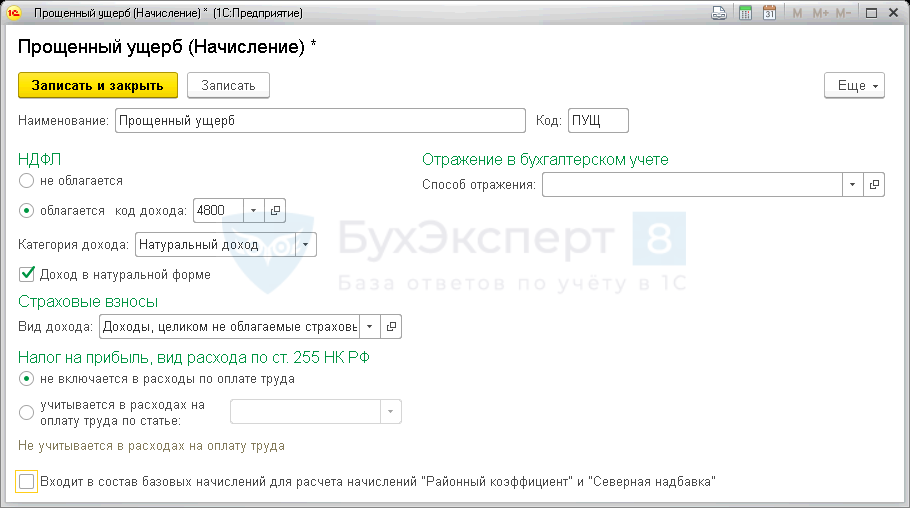

Для исчисления НДФЛ с прощенной суммы ущерба создайте новый вид начисления Прощенный ущерб. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — раздел Расчет зарплаты — ссылка Начисления — кнопка Создать .

- В разделе НДФЛ :

- переключатель — облагается ;

- код дохода — 4800 «Иные доходы»;

- флажок Доход в натуральной форме установлен: это требуется для того, чтобы в документе Начисление зарплаты был исчислен НДФЛ, но начисление самого дохода не происходило.

- Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

- переключатель — не включается в расходы по оплате труда .

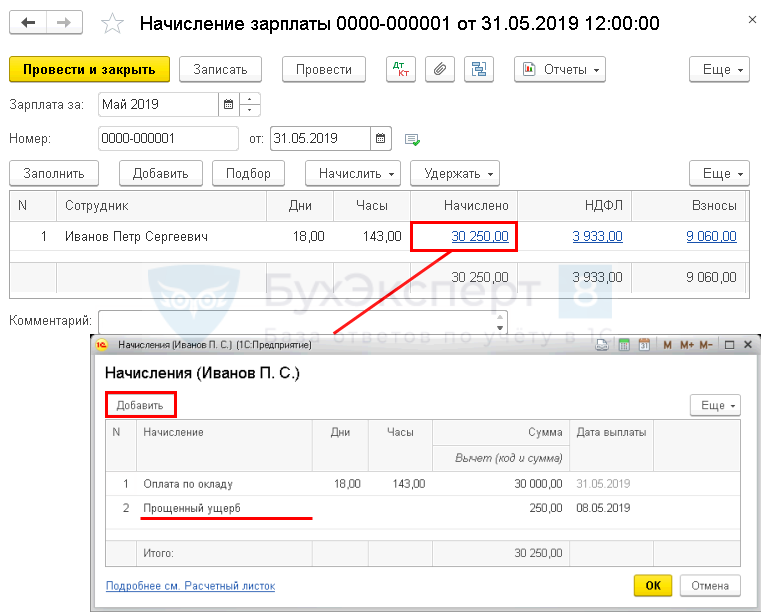

Исчисление НДФЛ с прощенного ущерба оформите документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления – кнопка Создать – Начисление зарплаты .

По кнопке Добавить в форме Начисления укажите созданный вид начисления:

- Дата выплаты — дата уплаты штрафа Организацией;

- Сумма — сумма прощенного штрафа.

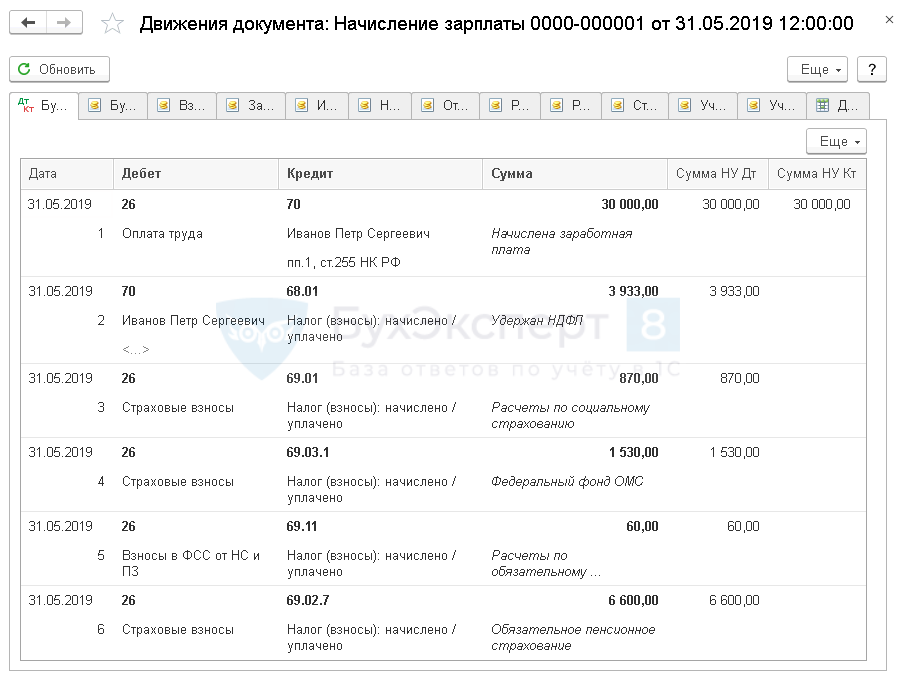

Штраф ГИБДД — проводки в 1С 8.3

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты и натурального дохода;

- Дт 26 Кт 69.01 — начисление страховых взносов на социальное страхование в ФСС с зарплаты;

- Дт 26 Кт 69.03.1 — начисление страховых взносов в ФФОМС с зарплаты;

- Дт 26 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование в ПФР с зарплаты.

См. также:

- Ограничение удержаний из зарплаты

- Исчисление НДФЛ и страховых взносов со сверхнормативных суточных

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Типовая операция в 1СДокумент Типовая операция — незаслуженно обделенный вниманием инструмент в программе 1С.

- Отпуск без сохранения заработной платы в 1С 8.3 БухгалтерияРаботники часто отпрашиваются в отпуска за свой счет. Это несложная.

- Способ отражения зарплаты в бухгалтерском учете 1С 8.3 Бухгалтерия 3.0Отражение зарплаты в бухучете организации может быть различным. Чтобы каждый.

- Начисление пени и штрафов в 1С 8.3Пени – это плата за просрочку. Они, как и штрафы.

Оцените публикацию

(8 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

p97glavbuh Подписчик БухЭксперт8 :

Мария Демашева Сотрудник БухЭксперт8 :

Спасибо за внимание к нашему материалу и такой обстоятельный аргументированный комментарий. Вопрос со штрафами ГИБДД действительно неоднозначный до сих пор.

Источник: buhexpert8.ru

ИП и штраф ГИБДД

Здравствуйте, машина зарегистрирована на ИП. штраф придет как на юрлицо или как на физлицо?

с уважением ,Наталья

Вопрос относится к городу Барнаул

Ответы:

Опубликовано 2 октября 2020 в 11:07

Опубликовано 2 октября 2020 в 11:07

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Опубликовано 14 сентября 2018 в 18:29

Опубликовано 14 сентября 2018 в 18:29

Штраф придет на водителя, кто управлял ТС. Если вдруг штраф придет на юрлицо, то следует обратиться в ГИБДД и указать, кто находился за рулем, и тогда протокол переделают на водителя как на физлицо.

Похожие вопросы по этой теме:

14 сентября 2014 1 ответов

14 сентября 2014 1 ответов

14 сентября 2014 3 ответов

14 сентября 2014 1 ответов

14 сентября 2014 1 ответов

14 сентября 2014 4 ответов

- Зарплата по окладу

- НДФЛ

- Трудовой стаж

- Компенсация за неиспользованный отпуск

- Расчет патента ИП

- Среднедневной заработок

- КонсультантПлюс

- Бухгалтерский аутсорсинг

- Онлайн-бухгалтерия

- Электронная отчетность

- Консультации экспертов по бухгалтерии и кадрам

- Консультации юристов

- Заказ рекламы

25 сентября 2023 – 26 сентября 2023 Семинар Заработная плата: бухгалтерские, налоговые, правовые аспекты Подробнее

27 сентября 2023 Семинар Основные средства в 2022 году: бухгалтерский учет по правилам ФСБУ 6/2020 и ФСБУ 26/2020 Подробнее

28 сентября 2023 – 29 сентября 2023 Семинар Электронная цифровая подпись (ЭЦП), машиночитаемые доверенности (МЧД): новый порядок. Статус электронной переписки, проблемы смарт-контрактов, цифровые права и цифровой рубль Подробнее

28 сентября 2023 Семинар Учет запасов по правилам ФСБУ 5/2019: контроль сохранности и эффективности расходов Подробнее

- 13 июля 2023 Калькулятор расчета зарплаты по окладу

Источник: ppt.ru

Список штрафов ГИБДД в отношении должностных и юридических лиц

АДМИНИСТРАТИВНЫЕ ПРАВОНАРУШЕНИЯ В ОБЛАСТИ ДОРОЖНОГО ДВИЖЕНИЯ

на должностных лиц— от 15 000 до 20 000 рублей;

на должностных лиц — штраф от 15 000 до 20 000 рублей с конфискацией указанных приборов и приспособлений;

на должностных лиц — 20 000 рублей с конфискацией устройств;

на юридических лиц —

на должностных лиц — от 10 000 до 15 000 рублей;

на юридических лиц — от 100 000 до 150 000 рублей;

на должностных лиц, ответственных за перевозку — от 25 000 до рублей;

на юридических лиц — от 250 000 до 300 000 рублей,

на должностных лиц, ответственных за перевозку — от 35 000 до 40 000 рублей;

на юридических лиц — от 350 000 до 400 000 рублей,

на должностных лиц, ответственных за перевозку — от 20 000 до 25 000 рублей;

на юридических лиц — от 200 000 до 250 000 рублей,

на должностных лиц, ответственных за перевозку — от 30 000 до 40 000 рублей;

на юридических лиц — от 300 000 до 400 000 рублей,

на должностных лиц, ответственных за перевозку — от 40 000 до 50 000 рублей;

на юридических лиц — от 400 000 до 500 000,

на должностных лиц, ответственных за перевозку — от 5 000 до 10 00 рублей;

на должностных лиц — от 15 000 до 20 000 рублей;

на должностных лиц — от 25 000 до 35 000 рублей;

на индивидуальных предпринимателей — от 80 000 до

на должностных лиц, ответственных за перевозку — от 15 000 до 25 000 рублей;

на должностных лиц, ответственных за перевозку — от 5 000 до 10 000 рублей;

на должностных лиц — 25 000 рублей;

на юридических лиц —

на должностных лиц — 25 000 рублей;

на должностных лиц — 50 000рублей;

на юридических лиц —

на должностных лиц —

на должностных лиц, ответственных за техническое состояние и эксплуатацию транспортных средств — 500 рублей;

на юридических лиц —

на должностных лиц, ответственных за техническое состояние и эксплуатацию транспортных средств — от 15 000 до 20 000 рублей;

на должностных лиц, ответственных за техническое состояние и эксплуатацию транспортных средств — 20 000 рублей;

на должностных лиц — 20 000 рублей;

на должностных лиц —

на должностных лиц —

на юридических лиц —

на должностных лиц — 20 000 рублей;

на должностных лиц — 10 000 рублей;

на должностных лиц — 10 000 рублей;

на должностных лиц, ответственных за техническое состояние и эксплуатацию транспортных средств — 25 000 рублей;

на должностных лиц — 25 000 рублей;

на юридических лиц —

на должностных лиц, ответственных за состояние дорог, железнодорожных переездов или других дорожных сооружений — от 2 000 до 3 000 рублей;

ИНЫЕ НАРУШЕНИЯ ПРИ ИСПОЛЬЗОВАНИИ ТРАНСПОРТНЫХ СРЕДСТВ

на должностных лиц — от 30 000 до 50 000 рублей;

на должностных лиц — от 5 000 до 10 000 рублей;

на должностных лиц —

от 10 000 до 20 000 рублей;

на должностных лиц — от 4 000 до 7 000 рублей;

Источник: myautohelp.ru