ИФНС, при сдаче деклараций в бумажном виде, требует именно эти формы.

Информации о том, что данные формы деклараций прошли регистрацию в Минюсте найдено не было.

Что такое двумерный штрих-код

Штрих код — это набор геометрических символов, расположенных по определенному правилу. Набор таких символов представляет собой зашифрованные данные, удобные для считывания аппаратными средствами (сканером).

Визуально штрих-код представляет собой прямоугольники различной ширины, сгруппированные в определенной зоне, тоже прямоугольной. В случае с налоговыми декларациями таких зон две — на левом и нижнем (верхнем) полях каждого листа. Кодировка в данном виде производится на основании выгрузки файла, то есть двумерным штрих-кодом представлен файл выгрузки, который раньше представляли на дискете.

Реализация печати двумерного кода в УАУ

Печать двумерного штрих-кода в программном комплексе «Учет. Анализ. Управление.» производится при использовании специально разработанных для этой цели ФГУП «ГНИВЦ ФНС России» библиотечного модуля и шаблонов деклараций.

Какие штрих-коды нужны для моей продукции?

Для печати деклараций, содержащих двумерный код, необходим установленный модуль на формирующей декларации машине и наличие шаблонов в составе регламентированной отчетности.

Инсталяционный пакет модуля и шаблоны входят в состав регламентированной отчетности.

Первоисточник модуля, актуальные шаблоны деклараций и сопутствующая информация размещены на сайте ФГУП «ГНИВЦ ФНС России» |в специальном разделе , откуда при желании пользователя их также можно скачивать.

Файловая структура регламентированной отчетности

Содержимое каталога «ReglForms» дополнено подкаталогом «Шаблоны», в котором и хранятся шаблоны и архив инсталятора модуля. Обращаем ваше внимание на то, что из-за этого объем регламентированной отчетности вырос ненамного (примерно 245 Мб против 225), но из за особенностей типа файлов шаблонов, архив вырос практически втрое (17,5 Мб против 5,5). Это объем обновления, скачиваемый с сайта. Для удобства обновления, пользователю предлагается 3 варианта обновления c сайта

- Полная версия, содержащая регламентированную отчетность, библиотечный модуль и шаблоны деклараций.

- Регламентированная отчетность без шаблонов

- Шаблоны

Инструкция по применению

Обновление регламентированной отчетности

Процедура обновления не претерпела изменений. Отличие только в выборе комплекта.

Следует иметь ввиду, что изменения регламентированной отчетности, связанное с изменениями законодательства или исправлением ошибок, вносятся только в папки «Классы» и «Формы». Шаблоны же вместе с программным обеспечением поддерживаются в актуальном состоянии ФГУП «ГНИВЦ ФНС России». По времени (и частоте) оба обновления не совпадают.

Предприятиям, не нуждающимся в печати машиночитаемых форм (сдача отчетности производится через интернет, в принимающей ИФНС не установлено оборудование, либо по другим причинам) следует пользоваться комплектом регламентированной отчетности без шаблонов.

Как сделать штрих-код на товар

Для остальных рекомендуется первый раз скачать с сайта полную версию регламентированной отчетности и установить ее. Альтернативой является обновление базовым комплектом, самостоятельная установка библиотечного модуля, и копированием шаблонов в созданный каталог «Шаблоны» непосредственно с сайта ФГУП «ГНИВЦ ФНС России» .

После первой установки измененной отчетности следует установить библиотечный модуль на рабочую машину. Особенно стоит обратить внимание на тот случай, когда имеется несколько рабочих мест и вход в систему производится не в терминальном режиме. В данном случае модуль следует устанавливать на каждом рабочем месте. Инструкция по установке находится в каталоге «Шаблоны».

В случае неустановленного модуля будет недоступна печать по шаблонам и при обращении к меню печати «Машиноориентированная печать» выводится предупреждение: «Не удается загрузить модуль машиночитаемых форм. Воспользуйтесь инструкцией: ReglFormsШаблоныинструкция.txt», в остальном регламентированная отчетность сохраняет работоспособность.

В дальнейшем обновление может производиться либо в части регламентированной отчетности без шаблонов, либо только шаблонами (с сайта КИНТ или ФГУП «ГНИВЦ ФНС России».

Установка библиотечного модуля

Установку может производить пользователь с правами администратора.

1. Архивный файл modyl.rar распаковать в любой свободный каталог жесткого диска вашего компьютера. Файл находится в ReglFormsФормыШаблоны

2. Запустить распакованный файл «Печать НД с PDF417.msi» на исполнение и далее следовать инструкциям установщика.

Более подробная инструкция содержится в файле « ReglFormsШаблоныинструкция.txt», либо на сайте ФГУП «ГНИВЦ ФНС России» в комплекте поставки.

Печать машиночитаемых форм с двумерным штрих-кодами

После полной установки модуля и шаблонов становится доступным всплывающее меню «Машиноориентированная печать». В релизе 09.03.04 не предусмотрен предварительный просмотр форм, выводимых на печать. Данный функционал находится в разработке и появится в ближайших релизах регламентированной отчетности.

Предварительно сформированный файл выгрузки, на основании которого строятся машиночитаемые формы, автоматически сохраняется.

Дополнительная информация

Особенности формирования и возможные проверки

Ввиду того, что заполненная декларация сначала трансформируется в файл выгрузки, а затем кодируется в виде двоичного штрих-кода, вероятность ошибок объективно повышается. Следует больше внимания уделять проверке сдаваемых форм.

Возможные проверки промежуточных результатов и сдаваемой декларации:

- Проверка выгруженного файла (промежуточного результата) на соответствие формату проверяется программой Tester, бесплатно распространяемой и периодически обновляемой ФГУП «ГНИВЦ ФНС России». В настоящее время актуальна версия 2.15 от 15.06.2009 г. .

- Визуальная проверка заполненных ячеек машиночитаемой формы по сформированному отчету. Несоответствие реквизитов ячеек сформированного (распечатанного по форме, прошедшей регистрацию Минюста) и машиночитаемого отчета может опосредованно указывать на неправильность выгрузки промежуточного файла.

- Проверка правильности кодирования в зоне штрихкода самостоятельно без специального программного обеспечения невозможна.

Замечания

Следует обратить внимание на качество печати. Ввиду того, что считывание информации производится специальным сканером, печать должна быть четкой и контрастной. Пятна, полосы и размытости от лазерного или струйного принтера, а также дефекты бумаги в зоне штрих-кода могут привести к неправильному считыванию. В данном случае нет гарантии, что до приемки дойдет та информация, которую Вы отправили, несмотря на правильность составления, выгрузки и шифровки.

Изменение геометрических размеров печатаемых форм недопустимо.

Сшивка (склейка) декларации не должна препятствовать считыванию. Возможно, что приемка будет осуществляться в несшитой форме.

Ссылки на сайты данной тематики

Информация по пилотному проекту и реализация Поддержки машиночитаемых форм регламентированной отчетности в «1С:Предприятии»

Тексты приказов, исходное размещение библиотечного модуля и актуальных шаблонов на сайте ФГУП «ГНИВЦ ФНС России» (ссылка дана ранее).

09.2014 15:53 (архив)

От того, насколько точно и быстро попадет налоговая и бухгалтерская отчетность в информационную систему налоговых органов зависит качество обслуживания налогоплательщиков.

Неоспоримое преимущество в данном процессе имеет электронное взаимодействие налогоплательщиков с налоговыми органами, в том числе посредством представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи (ТКС). В настоящее время в Ярославской области представляют отчетность по ТКС более 86 % организаций и около 70 % индивидуальных предпринимателей.

Налогоплательщики, не имеющие возможности представления деклараций в электронном виде, то есть представляющие отчетность на бумажном носителе, могут воспользоваться еще одним прогрессивным способом представления отчетности — технологией двумерного штрих-кодирования.

При использовании данной технологии на каждом листе декларации, представленной на бумаге, на полях проставляется двумерный штрих-код, содержащий в себе всю информацию по этой декларации. Представление таких деклараций уже не требует дополнительного дублирования их на съемных носителях информации.

Сформировать налоговые декларации с двумерным штрих-кодом организации и индивидуальные предприниматели могут при помощи программы « », физические лица – при помощи программы « », которые размещены в разделе «Программные средства» Интернет-сайта ФНС России. Данные программы являются бесплатными и к каждой программе прилагается подробная инструкция по ее использованию.

Также для формирования отчетности с двумерным штрих–кодом налогоплательщики могут использовать бухгалтерские программы, обязательно лицензионные, например, «1С», «СБиС++».

Декларации с двумерным штрих – кодом содержат ряд преимуществ перед декларацией, представленной на обычном бумажном носителе, а именно:

- при представлении отчетности налогоплательщик не несет дополнительных финансовых затрат – добавить в декларацию штрих-код позволяют обычные бухгалтерские и налоговые программы;

- избежание арифметических ошибок при заполнении налоговых деклараций;

- время приема отчетности налоговым инспектором значительно сокращается, так как декларации проверяются только визуально;

- автоматизированный ввод данных исключает человеческий фактор, то есть устраняются ошибки налогового инспектора и осуществляется строгий учет каждого листа документа;

- возможность иметь всегда актуальные формы налоговых деклараций в общем доступе на сайте ФНС России.

Важно отметить, что при подготовке налоговой и бухгалтерской отчетности на бумажных носителях с использованием технологии двумерного штрих – кодирования необходимо соблюдать некоторые требования к печати:

- документ должен печататься только с одной стороны листа, не допускается печать сразу двух страниц на одном листе;

- следует обратить внимание на качество печати. Считывание информации производится специальным сканером и для правильного распознавания им информации печать должна быть четкой и контрастной. Пятна, полосы и размытости от принтера, а также дефекты бумаги в зоне штрих-кода могут привести к неправильному считыванию;

- изменение геометрических размеров печатаемых форм недопустимо;

- нельзя скреплять листы деклараций (расчетов) степлером или подшивать их в скоросшиватель, поскольку это может повредить расположенный вверху блок двумерного штрих-кода.

Просто и удобно – именно так можно сказать о представлении налоговой и бухгалтерской отчетности в налоговую инспекцию по ТКС и на бумажном носителе с двумерным штрих-кодом.

По нашему опросу, 50 процентов компаний не могут сдать отчетность с первого раза из-за неверных штрихкодов. Программа «Бухсофт» сформирует отчетность с правильными кодами. Воспользоваться сервисом можно на сайте info.buhsoft.online.

Какие штрихкоды должны быть в декларации

В декларациях и расчетах, которые фирмы сдают на бумаге, есть два типа штрихкода — линейный и двухмерный.

Линейный штрихкодрасполагается в левом верхнем углу на каждом листе деклараций, расчетов по взносам, 6-НДФЛ и справок о доходах. Код шифрует форму отчета и номер листа. На каждой странице отчетности линейный код уникальный. Без линейного штрихкода инспекция не примет отчетность, так как линейный штрихкод — это необходимый элемент отчетности.

Черные полоски в штрихкоде служат для того, чтобы аппаратный комплекс ФНС сфокусировался на коде и проверил, что фирма сдает отчетность по утвержденной форме. Независимо от того, на бумаге вы сдаете отчетность или через интернет, проверьте штрихкоды на каждом листе (см. таблицу). Штрихкод с конкретным номером говорит о том, что это титульный лист или конкретный раздел декларации по УСН.

Таблица. Штрихкоды в декларации по УСН

Двухмерный штрихкодне путайте с линейным. Двухмерный код — это закодированная в графическом виде информация внутри отчета. То есть те цифры, которые внес налогоплательщик. Этот код нужен, чтобы машина считала информацию с декларации. Двухмерный код не обязателен, на практике инспекторы требуют сдать декларации с двухмерным кодом, чтобы исключить ручную обработку информации и ошибки при вводе данных.

Как сформировать в программе декларацию с правильными штрихкодами

Отчетность с линейным и двухмерным штрихкодом можно сформировать в программе «Бухсофт».

Зайдите в раздел «Подготовка отчетности». Кликните на форму, которую хотите заполнить. Например, декларацию по УСН. Заполните отчет. Во вкладке «Готовые отчеты» сформируйте печатную форму декларации. Для этого нажмите на иконку с принтером (см. рис.

1 ниже). Дождитесь, пока программа сформирует отчетность с линейным и двухмерным штрихкодами.

Какой штрих-код должен стоять на втором листе нового расчета 6-НДФЛ?

Рисунок 1. Сформируйте печатную форму декларации

Смотрите, как выглядят штрихкоды, на примере титульного листа декларации по УСН (см. рис. 2 внизу).

Зачем штрих-код для налоговой отчетности?

В связи с тем, что часть налогоплательщиков в Кабардино-Балкарии все еще продолжает сдавать налоговую отчетность на бумажных носителях, Управление ФНС России по КБР предлагает решить проблему на основе современных технологий, причем сделать это без каких-либо затрат со стороны налогоплательщиков.

Суть новшества — использование штрих-кодов на распечатанных на бумаге декларациях и расчетах. Основа метода — технология двухмерного штрих-кодирования с использованием символики pdf417. Штриховое кодирование в настоящее время является наиболее эффективной, отработанной и доступной технологией автоматической идентификации с бумажных носителей.

В данной технологии двухмерный штрих-код символики PDF417 размещается на левом и нижнем полях листа, содержащем данные этого листа. Двухмерный штрих-код формируется автоматически программным обеспечением и наносится на листы формы при печати документов. В нем содержится информация о виде декларации или расчета, номере листа и содержащихся в них сведениях.

Штрих-код идеально печатается на лазерных и струйных принтерах, и его одинаково хорошо считывает сканер.

Технология двухмерного штрих кодирования не требует от пользователя никаких специальных знаний или оборудования.

Одна из основных целей при внедрении этой технологии в налоговых органах — сокращение процесса ввода информации в базы данных и сведение к минимуму ошибок при вводе.

После получения от налогоплательщика бумажной декларации, на каждом листе которой на полях проставлен двухмерный штрих-код, содержащий в себе всю информацию по этой декларации, инспектор специальным сканером считывает код, и в результате данные из декларации сразу же заносятся в базу данных автоматизированной системы.

Для налогоплательщиков преимуществапредставления отчетности с использованием двухмерного штрих-кода заключаются в последующей скорости обработки данных деклараций и раннем выявлении возможных разногласий и, соответственно, быстрого их урегулирования.

Технология двухмерного штрих-кодирования реализована в программном комплексе «Налогоплательщик ЮЛ»(версия 4.12). Саму программу можно бесплатно получить (записать) в налоговом органе по месту учета. Эта же технология применена компьютерных программах налоговой отчетности, разработанных фирмами «1С», «Парус», «Инфо-бухгалтер».

Необходимо лишь помнить, что при подготовке налоговой отчетности на бумажных носителях с нанесенными штрих-кодами нельзя скреплять листыдеклараций (расчетов) степлеромили подшивать в скоросшиватель, поскольку это может повредить расположенный вверху слева блок двухмерного штрих-кода.

Налоговые органы УФНС России по КБР рекомендуют налогоплательщикам, которые представляют налоговую отчетность на бумажных носителях, представлять ее на машиночитаемых бланках.

Дополнительную информацию и разъяснения можно получить непосредственно в налоговой инспекции по месту учета налогоплательщика.

Отдел по работе с налогоплательщиками и СМИ Управления ФНС России по КБР.

Источник: beryberu.ru

Бланк с штрих кодами бухгалтерской упрощенной отчетности. Что представляет собой упрощенная бухгалтерская отчетность

Бухгалтерский отчёт — это отражение деятельности предприятия в срезе на отчетную дату. Правильно составленный, он может быть полезен не только налоговому органу, но и руководителю или собственникам предприятия. Поэтому к тому, как формируется бухгалтерский баланс, как сдаётся, следует отнестись с особым вниманием.

Состав отчетности и правила её заполнения регулируются федеральным законом «О бухгалтерском учёте». А вот когда сдаётся баланс прописано в статье 23 НК РФ.

Кто сдаёт баланс

О том, какие организации сдают баланс, прописано в законе 402-ФЗ от 06.12.2011. Сейчас обязаны предоставлять бухгалтерскую отчётность все экономические субъекты за исключением некоторых ИП, которые ведут учет доходов и расходов. Также в этом законе есть пункт о том, какие организации могут не сдавать баланс. Это касается филиалов предприятий, созданных на территории иностранных государств.

Состав бухгалтерской отчётности

Какие отчетные формы необходимо будет сдать, зависит от того, является ли предприятие коммерческим, бюджетным, относится ли к субъектам малого предпринимательства (СМП).

Коммерческая организация сдаёт следующий пакет отчетных форм:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Приложения (отчет об изменениях капитала, отчет о движении денежных средств и приложение с расшифровкой основных строк баланса и отчета о финансовых результатах).

СМП, которых не касаются критерии обязательного аудита, вправе предоставлять упрощенную бухгалтерскую отчётность. Её отличают укрупнённые показатели с группировкой по статьям и отсутствие подробных расшифровок. Необходимо понимать, что такая возможность есть независимо от системы налогообложения.

То есть как организации на УСН могут быть обязаны сдавать основные подробные формы, так и предприятия на ОСН могут предоставлять упрощенную отчётность.Кроме того, тем, кто сдаёт баланс, следует помнить, что предоставление его по упрощенной форме является правом, а не обязанностью. И при необходимости вы можете всегда сдавать основной отчёт.

Для некоммерческих предприятий в состав отчетности включён отчёт о целевом использовании средств вместо отчета о финансовых результатах.

Совет: каждый год перед сдачей баланса следует проверить, не изменились ли отчетные формы.

Форма бухгалтерского отчёта и приложений утверждена приказом Минфина 66н от 02.07.2010 и при написании учетной политики может быть дополнена при необходимости любым количеством строк, а вот исключать какую-то информацию из установленных форм не разрешается. Дорабатывая форму документа нельзя забывать о том, что бухгалтерская отчётность должна быть:

- Достоверной;

- Информативной для пользователей отчета с целью принятия на основе полученных данных экономических решений;

- Составляться на основе данных регистров бухгалтерского учёта.

Помня о том, что бухгалтерский баланс это не только отчёт для контролирующих органов, но и возможность проверить самим состояние учёта и оценить экономическую устойчивость предприятия, составление такого документа уже не кажется обузой.

Куда и когда сдаётся бухгалтерская отчётность

В период, когда сдаётся бухгалтерский баланс, необходимо уточнить, не изменился ли адрес налогового органа, к которому относится компания. Предоставить документы можно:

- В инспекцию лично или через представителя по доверенности;

- По почте с обязательной описью вложения, которая впоследствии хранится вместе с отчетом;

- Через интернет.

Сдав документы в налоговый орган, необходимо направить отчет и в орган государственной статистики.

А вот сколько раз в год сдают баланс теперь, к счастью, на этот вопрос можно ответить – только один, а не как раньше каждый квартал. Налоговый кодекс обязывает сдавать отчётность не позднее трёх месяцев по окончании года.

Следует обратить внимание на сроки, когда сдают бухгалтерский баланс вновь созданные организации. Они зависят от даты регистрации. Если предприятие зарегистрировано после 30 сентября, то первый свой отчёт оно сдаёт только по окончании следующего года.

Отвечая на вопрос, когда организации сдают баланс, надо отметить случаи реорганизации или ликвидации. Тогда в инспекцию в обязательном порядке предоставляется разделительный или ликвидационный баланс соответственно, в котором датой конца отчетного периода будет день внесения записи об изменениях в ЕГРЮЛ.

Также следует помнить о том, сколько раз в год сдавать баланс необходимо собственникам организации на утверждение. Проблема в том, что срок сдачи отчётов в налоговую инспекцию наступает раньше последней даты, установленной для проведения годовых собраний участников или акционеров (или Совета директоров). Из-за этого возможны исправления отчетов по итогам годового собрания, т.к. при обнаружении новых фактов деятельности влияние хозяйственных операций на баланс неизбежно. И в п.8 ПБУ 22/2010 прописано, можно ли сдавать уточнённый баланс. Можно только при исправлении существенной ошибки, найденной до даты утверждения отчета в установленном законом порядке.

Для некоторых видов деятельности предусмотрена сдача и промежуточной квартальной отчетности в контролирующие такую деятельность органы. При этом необходимость предоставлять такие отчеты в налоговую отсутствует. Речь идёт о следующих предприятиях:

- Страховые компании;

- Профессиональные участники рынка ценных бумаг.

Несвоевременная сдача бухгалтерского баланса влечёт за собой наложение штрафа в размере 200 рублей за каждую форму, об этом написано в статье 126 НК РФ, а должностные лица могут быть привлечены к административной ответственности со штрафом от 300 до 500 рублей.

При подготовке бухгалтерского баланса необходимо помнить о точности, внимательности, аккуратности и тогда документ станет не только лишним отчетом, а инструментом для грамотного управления предприятием.

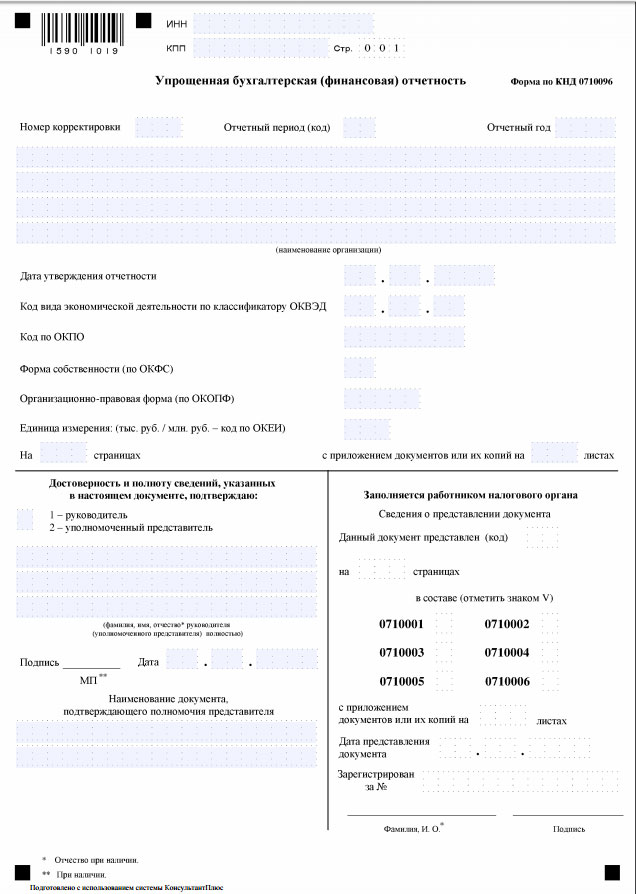

Отчетность КНД 0710096 — это не что иное, как форма, которую считывает машина. В этом коде налоговой декларации содержатся данные о финансовом положении компании. В КНД зашифровывают бухгалтерский баланс, отчет о том, какова финансовая составляющая и данные о расходовании средств.

Использовать подобную форму рекомендует Федеральная налоговая служба Российской Федерации. При этом обращаться к такому способу ведения отчетности могут только предприятия, работающие по упрощенному налогообложению. К таким относятся предприятия малого бизнеса.

Данная форма находит применение для ведения отчетов начиная с 2015 года. И с тех пор мало что изменилось в заполнении документации. Но ознакомиться с законодательной и практической базой нужно.

Требования закона

Главным законодательным основанием для учета всей информации о хозяйственной сфере предприятия является закон “О бухгалтерском учете” от,65 декабря 2011 года №402-ФЗ. Он предполагает, что предприниматель обязан прибегать к бухгалтерскому учету и составлять соответствующие бумаги для проверки в налоговой инспекции. Во второй статье указаны и субъекты этого закона — индивидуальные предприниматели, организации коммерческого и некоммерческого характера, государственные органы.

Согласно пункту 8 статьи 13 закона №402-ФЗ, бухгалтерскую отчетность можно считать готовой только после подписи бумажной копии руководителем.

В статье 18 этого же закона говорится о том, что потребовать подобные документы могут разные организации. Как пример, обязательным является передача копии в государственный орган статистики. Налоговая инспекция — это главный орган, для которого создается данная отчетность. Поскольку в подпункте 5 пункта 1 статьи 23 Налогового кодекса РФ указано только о необходимости подачи документов, то вариант формата может быть как бумажным, так и электронным.

Приказ ФНС РФ “Об утверждении формата представления упрощенной бухгалтерской (финансовой) отчетности в электронной форме” от 31 декабря 2015 года №АС-7-6/710 разрешил подавать бухгалтерскую отчетность в электронном виде. Однако этот же приказ не обязывает всех предпринимателей сдавать отчеты именно в этом формате. Каждый может выбрать такой, который подходит больше.

Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096. Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию.

Бланк бухгалтерской отчетности КНД 0710096:

Кто обязан вести финансовую отчетность?

Согласно Федеральному закону “О бухгалтерском учете”, начиная с 1 января 2013 года любая организация должна вести финансовую отчетность. При этом не имеет значения ни система налогообложения, ни форма собственности.

Учреждения, работающие по УСН, ЕНВД или совмещенному режиму, также должны вести учет и передавать соответствующие документы в налоговую инспекцию. Производится отчет каждый год.

Федеральный закон предполагает, что индивидуальные предприниматели с общей или упрощенной системой или же с вмененным налогом освобождаются от бухгалтерской отчетности. Но при этом доходы должны отражаться в соответствии с нормами налогового законодательства.

Для тех, кто работает согласно общему режиму налогообложения, необходимо вносить все свои доходы и расходы в специально отведенную книгу для операций индивидуальных предпринимателей.

В письме Минфина Российской Федерации от 17 июля 2012 года указано, что индивидуальные предприниматели должны вести учет того, как изменяются их физические показатели.

Кто имеет право на упрощенку

Министерство финансов Российской Федерации в своем постановлении “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности” и Федеральный закон “О бухгалтерском учете” разместили информацию о том, каким организациям доступна упрощенная система ведения бухгалтерской отчетности.

Согласно законодательству, к таким относятся:

- предприятия, относящиеся к сфере малого бизнеса;

- учреждения, которые имеют отношение к исследовательской деятельности в коммерческой области; к примеру, проект “Сколково”; более подробно об этом говорит Федеральный закон от 28 сентября 2010 года №244-ФЗ;

- организации некоммерческого характера. При этом они не должны входить в список части 5 статьи 6 Федерального закона №402 от 6 декабря 2011 года.

Законодательство разрешает всем компаниям из этого списка вести отчетность в любой из удобных форм — упрощенной или на общих основаниях. Данный выбор ложится на руководство предприятия. Кроме того, необходимо указать вид финансовой отчетности в плане учетной политики.

Правила заполнения формы отчетности КНД 0710096

Кроме указания данных за период отчетности, следует привести показатели за предыдущий год в отчете по поводу финансовой успешности и за два года в бухбалансе. Если это нулевая цифра, то необходимо поставить прочерки в соответствующих показателям строках. Эта возможность прописана в положениях по бухгалтерскому учету 4/99 в пункте 11.

Первым заполняется титульная часть.

На ней указывают такую информацию:

- и КПП предприятия;

- корректировочный номер (если документация подается впервые, указывают цифру ноль, но если же отчетность подлежала уточнениям, то необходимо проставить число возврата — один, два или три раза);

- код отчетности — для годовых финансовых данных присвоен код 34;

- название компании — при этом следует добавить и форму с точки зрения организации и права;

- дата, когда документация была подписана руководством — это будет считаться временем утверждения;

- — это указание на вид деятельности компании в экономическом плане;

- код, согласно ;

- каков тип собственности компании в соответствии с классификацией ОКФС;

- организационная и правовая сфера деятельности по ОКОПФ;

- единицы измерения данных, которые размещены в ;

- адрес регистрации предприятия.

Стоит отметить, что все коды можно найти в “Уведомлении о присвоении кодов статистики”.

Далее заполняется пять отчетов. В связи с появлением новой формы, в пассивы предприятия были внесены две новые строки. Это целевые средства и фонды, которые включают в себя недвижимое и ценное движимое имущество.

Образец заполнения отчетности КНД 0710096:

Скачать электронный бланк

Главное преимущество данной формы ведения отчетности — возможность скачать правильный бланк. Всего в список необходимых бумаг входят титульный лист и пять отчетных документов. Три из них имеют облегченную форму и указаны в приказе №66н. Обычный вид остался у документов, которые отражают изменения в капитале компании и движения финансовых средств по счетам фирмы.

Основное место, где можно найти полный пакет необходимых для составления отчетности документов — сайт АО “ГНИВЦ”. Там представлен образец для всех типов отчетов в унифицированном формате.

Стоит понимать, что все документы заполняются в соответствии с формой КНД 0710096. Старые образцы КНД 0710098 и 0710097 считаются недействительными и предоставлять отчеты в ФНС с их использованием нельзя.

Когда и куда сдавать документы?

Предприниматели малого бизнеса и некоммерческие учреждения обязаны предоставлять годовую отчетность о своей финансовой деятельности.

Существует ряд организаций, которым следует передавать подобные данные. Первая — это налоговая инспекция. Здесь стоит учитывать тот филиал организации, в котором зарегистрирована и поставлена на учет компания. Срок сдачи документации — до 31 марта. Год — следующий тому, за который предоставлена отчетность.

Второй орган — государственная статистика. В эту организацию также подаются документы по адресу регистрации. Срок такой же, как и в случае с ФНС.

Подавать отчетность следует только после того, как руководство поставило подпись на итоговом варианте документа. Тогда бухгалтерская отчетность считается составленной. Также на бумажном экземпляре должна стоять дата, когда документ был утвержден.

Есть несколько способ передать отчет в органы налоговой службы:

- электронный формат документа;

- при помощи почты — с описанием вложенных файлов;

- личное посещение организации. Документы может передать как руководитель компании, так и доверенное лицо — бухгалтер.

Более подробная информация об электронном формате бухгалтерской отчетности отражена в приказе ФНС Российской Федерации от 31 декабря 2015 года.

Если же финансовый отчет подается в бумажном экземпляре, то следует обратиться к рекомендациям, которые описаны в письме ФНС РФ от 9 декабря 2015 года и информационном сообщении “О сдаче отчетности на бланках со штрих-кодом”.

Учитывая все положения этих документов, можно определить наиболее верный способ заполнения упрощенной бухгалтерской отчетности — формы по КНД 0710096.

Даже бумажный вариант документации должен содержать специальный элемент — штрих-код, для считывания нужной информации и автоматической сортировки переданных в ФНС бланков. Благодаря изменениям в законодательстве, с 1 января 2013 года подобные финансовые документы следует подавать в соответствующие органы для проверки только раз в год.

Из-за постоянных изменений в законодательстве часто возникает вопрос о правильности заполнения финансовых документов для ФНС России. Благодаря форме КНД 0710096, данный процесс стал проще и перешел в электронный формат. Это позволяет быстро составлять отчеты и передавать их в проверяющие инстанции.

Источник: lawyerscafe.ru