Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

Лимит остатка кассы должны продумать все компании, работающие с наличными деньгами. Раньше эту процедуру должны были выполнить и ИП, но сегодня правила к ним не так строги. Если вы впервые сталкиваетесь с подобной процедурой, читайте все разъяснения далее.

О чем вы узнаете:

- Что такое лимит кассы

- Приказ утверждения лимита

- Как посчитать лимит остатка кассы

- Лимит кассы для малых предприятий и ИП

- Наказания за превышение лимита

- Когда допускается превышение лимита

Разбираем понятие «лимит кассы»

Это определенный размер денежных средств, которые могут оставаться в кассе после рабочего дня. Официально утвердить его можно при помощи оформления приказа внутри организации. Сделать это вправе только директор. Если в кассе осталась сумма, которая превышает лимит, то ее обязательно сдают в банк.

Отслеживать выручку и расходы в режиме реального времени позволяет кассовая программа Класс365. Она также позволяет выполнять операции по внесению и изъятию денег из кассы и автоматически считает остаток. Попробовать в работе полный функционал кассовой программы Класс365 можно прямо сейчас>>

Лимит кассы на 2021 год каждая организация устанавливает самостоятельно. Высчитывается он по одной из формул, предложенных Центробанком.

Приказ утверждения лимита остатка кассы

«Работает» он по правилам, которые прописаны в положении центрального банка № 3210-У. Этот документ регулирует от и до, что касается данного вопроса.

Довольно часто данный документ утверждается каждый год, но жестких требований по нему не выдвигается. Именно поэтому многие компании утверждают лимит и не меняют до тех пор, пока в работе организации не случатся изменения, которые отразятся на остатках наличных денег в кассе.

Проще говоря, директор может поменять его в любое время, не обязательно дожидаться конца года.

Как посчитать лимит кассы на 2021 год

В каждой компании денежный процесс строится по-своему. Кто-то всегда приходует наличные деньги, но не тратит их. Другие наоборот – гасят долги перед партнерами, но не имеют наличной выручки.

Исходя из этого, каждый руководитель находит подходящий для него способ. Проще говоря, кому-то придется использовать формулу объема поступлений, кому-то – выданных наличных. Разберем, как рассчитать лимит кассы на 2021 год по разным формулам.

Формула расчета лимита из объема поступлений

При расчете необходимо иметь в виду, что срок между днями, когда происходит отправка денег в банк, не должен быть больше недели.

Есть небольшие послабления для компаний, которые, например, находятся в местности, где попросту нет пункта сдачи наличности. Им срок увеличен до двух недель.

Далее для расчета выбираем временной отрезок, который будет не более 90 рабочих дней, и считаем:

Что делать, если вдруг закончились деньги? Чек-лист по выходу из кассового разрыва

КП (приход в кассу) / Ч (число отработанных дней) х П (периодичность сдачи наличных денег в банк)

Пример вычислений

Общество с ограниченной ответственностью «Вымпел» продает строительные материалы, подразделений не имеет. Компания взяла период с 1.10 по 20.12 для расчета лимита. Предприятие трудится каждый день без выходных, соответственно Ч – 81. Выручка сдается также ежедневно, значит П – 1.

| Октябрь | 5 220 000 |

| Ноябрь | 4 850 000 |

| Декабрь | 6 820 000 |

| Итого | 16 890 000 |

Производим расчет: 16 890 000 / 81 х 1 = 208 518 руб. Если у компании небольшие объемы выручки, то для них более подходит второй вариант.

Формула расчета лимита из объема затрат

Переходим к вычислениям в этом случае:

КР (средства, выплаченные из кассы) / Ч (число рабочих дней) х П (периодичность сдачи наличных денег в банк)

Если компания будет пользоваться этой формулой, то стоит учитывать следующие нюансы:

- в размер наличности не входит сумма з/п, отпускных сотрудникам;

- расчетный период, как и в предыдущем варианте, не более 92 дней.

Пример вычислений

Компания «Эпоха» занимается тем, что закупает вторичное сырье, филиалов у нее нет. Наличность снимается каждые три дня в банке, соответственно П – 3. Отрезок для расчета: январь, февраль, март прошлого года. В организации персонал трудится в формате пятидневки, значит число рабочих дней будет составлять 56 дней (Ч).

Выручка за выбранный период была следующей:

| Январь | 1 200 000 |

| Февраль | 970 000 |

| Март | 1 750 000 |

| Итого | 3 047 000 |

Производим расчет: 3 047 0000 / 56 х 3 = 163 233 руб. Вот такой получился лимит кассы у данного предприятия.

Контролировать движение денежных средств в компании, отслеживать прибыль и расходы в режиме онлайн можно в кассовой программе Класс365. Она автоматически считает остаток денежных средств в кассе после внесения или изъятия налички и выполняет ряд других важный функций. Оценить все возможности кассовой программы Класс365 можно прямо сейчас>>

Лимит кассы для малых предприятий и ИП

Индивидуальные предприниматели и небольшие компании освобождены от того, чтобы устанавливать лимит. Прописано это также в приказе №3210-У.

По желанию ИП может лимитировать остаток кассы. Для этого предприниматель должен оформить надлежащий приказ. Если лимит был и теперь директор хочет от него отказаться, также стоит издать документ об отмене.

А как быть новичкам в бизнесе? Для них по законодательству полагается установление лимита исходя из планируемых или уже установленных объемов поступлений или выдач. Также они могут не устанавливать лимит и копить наличные без ограничений.

Наказания за превышение лимита остатка кассы

После всех расчетов и оформления документа, подтверждающего данную процедуру, следует скрупулезно следить за тем, чтобы остаток не превышал заявленную сумму.

При выявлении несоответствия организациям грозят штрафы: до 5 тысяч для физического лица и в 10 раз больше для компании.

Оштрафованным лицом всегда будет руководитель или главный бухгалтер.

Наказать их можно только в течение двух месяцев с момента выявления нарушения. Если проверка будет проведена позже, то организацию минует штраф.

Облегчить работу с кассой поможет кассовая программа Класс365. Она поможет избежать многих ошибок и ускорит многие операции. Попробовать в работе полный функционал кассовой программы Класс365 можно прямо сейчас>>

В каких случаях допускается превышение лимита

Превышение лимита кассы разрешается, если:

- эта сумма будет направлена на выплату пенсии, стипендий и т.д.;

- это выручка, определенная для осуществления за ее счет выплат, относящихся к ФОП;

- сумма необходима для деятельности предприятия на следующий день;

- средства пришли в кассу в выходные или праздничные дни.

Подытоживая можно сказать: рассчитать лимит остатка наличных денег в кассе довольно просто. Сложнее следить за тем, чтобы не было превышения.

Тем, кому не обязательно проводить эту процедуру, специалисты все же советуют сделать расчет, ведь это дисциплинирует не только руководителя, но и подчиненных.

Источник: class365.ru

Сколько денег может быть в кассе ип

Использование наличности в своих расчётных операциях является правом каждого предприятия. Однако для обеспечения такой возможности организации и ИП должны заводить кассу. При этом, внутренним приказом лимитируется максимум для хранимой суммы.

Указание Банка России от 11 марта 2014 года №3210-У “О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” гласит: весь объём средств, превышающий установленный лимит, сдаётся в банк.

Ежедневно перед завершением смены кассир осуществляет сверку кассовой документации. В кассовой книге фиксируется остаток наличности (с заверением подписью работника). Именно эта сумма и не может превышать принятое ограничение.

Назначение

На первых порах кассовый лимит был принят в качестве ограничительной меры, призванной контролировать объём денег в обороте у бизнеса. Суть в том, что финансы, хранимые на безналичных банковских счетах, теряют статус мёртвого груза в глазах государства – т.е. начинают работать.

Что касается самих бизнесменов, то для них кассовый лимит – вопрос безопасности. Форс-мажорные обстоятельства, хищения, мошенничество и пр. явления исключают возможность гарантированно от них застраховаться. Но хранение в наличном виде только некоторой доли выручки снижает многие риски.

Итого: КЛ – ещё один инструмент поддержания порядка в финансовых делах, в чём заинтересованы и ИП с юрлицами, и государство.

Ответственность за превышение суммы

Превышение кассового лимита наличности является поводом для применения санкций к нарушителю.

Таблица 1. Наказание за нарушение КЛ.

| Штраф, руб. | Статьи КоАПРФ | |

| Мера в отношении ЮЛ | От 40 000 до 50 000 | Ст. 15 п.1 |

| Мера в отношении ИП | От 4 000 до 5 000 | Ст. 15 п.1 |

Одновременно указанный в таблице Кодекс подразумевает некоторые исключения. Центробанк допускает безнаказанные превышения лимита:

- в случае выдачи заработной платы и прочих выплат сотрудникам;

- в случае осуществления рабочей деятельности предприятия в те дни, когда финансовые учреждения не работают (обычно это суббота и воскресенье).

Примечание 1. “Кодекс Российской Федерации об административных правонарушениях” от 30 декабря 2001 года №195-ФЗ имеет не менее важное значение для деятельности бизнеса, чем указания ЦБ РФ.

Расчёт лимита

ИП и юрлица самостоятельно устанавливают КЛ, однако данные “потолки” не придумываются. Всё рассчитывается по определённой формуле – её разработал Центральный Банк России и представил в своём Указании от 11 марта 2014 года.

Примечание 2. Подробное описание расчётов кассового лимита представлены в приложении к акту ЦБ №3210-У. Смотрите ссылку.

Таблица 2. Формула расчёта КЛ.

| Условное обозначение | Расшифровка | Комментарий |

| СП / РП * Дн | ||

| СП | Сумма поступлений | Фактическая или ожидаемая выручка предприятия за произвольный период (расчёт.) |

| РП | Расчётный период | Число трудовых дней за которое выручка и рассчитывалась. Интервал – от 1 до 92 |

| Дн | Количество дней между инкассациями | Определяется в вольном порядке с учётом лимитов. 7 раб. дн. – по стандарту, и 14 дн. – для предприятий, функционирующих в удалённых регионах |

Существует следующая рекомендация: КЛ округляется до рублей (соответственно, копейки не учитываются).

Пример 1. Выручка в наличности за 30 рабочих дней составила 95 000 руб. Работник бухгалтерии кладёт её на расчётный счёт компании раз в пять дней. В этом случае КЛ рассчитывается таким образом: 95 000 / 30 * 5 = 15 833 руб.

Важно! Осуществлять согласование лимита с кредитно-финансовым учреждением или с налоговой службой нет необходимости. Хотя сам порядок расчётов строг, законодательство обеспечивает бизнесу возможность менять значения ограничений. КЛ можно увеличивать или уменьшать за счёт корректировки периодов инкассации.

Учтите, что неустановленный лимит для ЮЛ среднего и крупного бизнесов равен нулю. Ввиду данного факта даже 100 руб. буду являться превышением.

Примечание 3. Компании могут в любой момент пересчитывать КЛ и назначать новые ограничения. Справедливо и другое: изменение каких-либо данных не обязывает производить перерасчёт.

Наличная выручка в филиалах

Расчёт ЛК в представительствах и филиалах компаний зависит от того, куда сдаётся наличность.

Направление наличных денежных средств из обособленного подразделения в основную кассу подразумевает расчёт общего лимита на кассу всей организации и её филиалов – с учётом абсолютно всех движений наличности.

Направление наличных денежных средств в самостоятельном порядке в банк означает установление своих лимитов – вне зависимости от обстоятельств, связанных с кассами прочих подразделений.

Безналичная выручка

Организации и ИП, имеющие исключительно безналичную выручку, также в некоторых ситуациях вынуждены соблюдать кассовую дисциплину. Примером здесь может служить работа с поставщиками.

В этих случаях в формуле КЛ место выручки занимает фактическая или ожидаемая сумма выдаваемых денег (исключая выплаты, предназначенные работникам).

Формула: СВ / РП * Дн, где СВ – сумма выручки, а остальные обозначения соответствуют ранее заявленным.

Пример 2. Компания за 5 дней приобрела за наличность некоторый объём материалов и расплатилась с поставщиком на сумму 100 000 руб. Гендиректор обналичивает деньги с РС раз в три дня. Тогда кассовый лимит рассчитывается так: 100 000 / 5 * 3 = 60 000 руб.

Приказ о назначении кассовых ограничений

По завершении всех расчётов КЛ утверждается приказом руководителя предприятия.

Какие-либо особенные требования к приказу российское законодательство не выдвигает. Документ выходит в произвольной форме и включает те пункты, что в организации посчитают необходимыми, однако среди прочего там будут:

- собственно размер лимита;

- число, месяц, год применения ограничения;

- число, месяц, год завершения действия приказа (такая дата может быть и не предусмотрена);

- список ответственных должностных лиц;

- нюансы расчёта итоговой суммы.

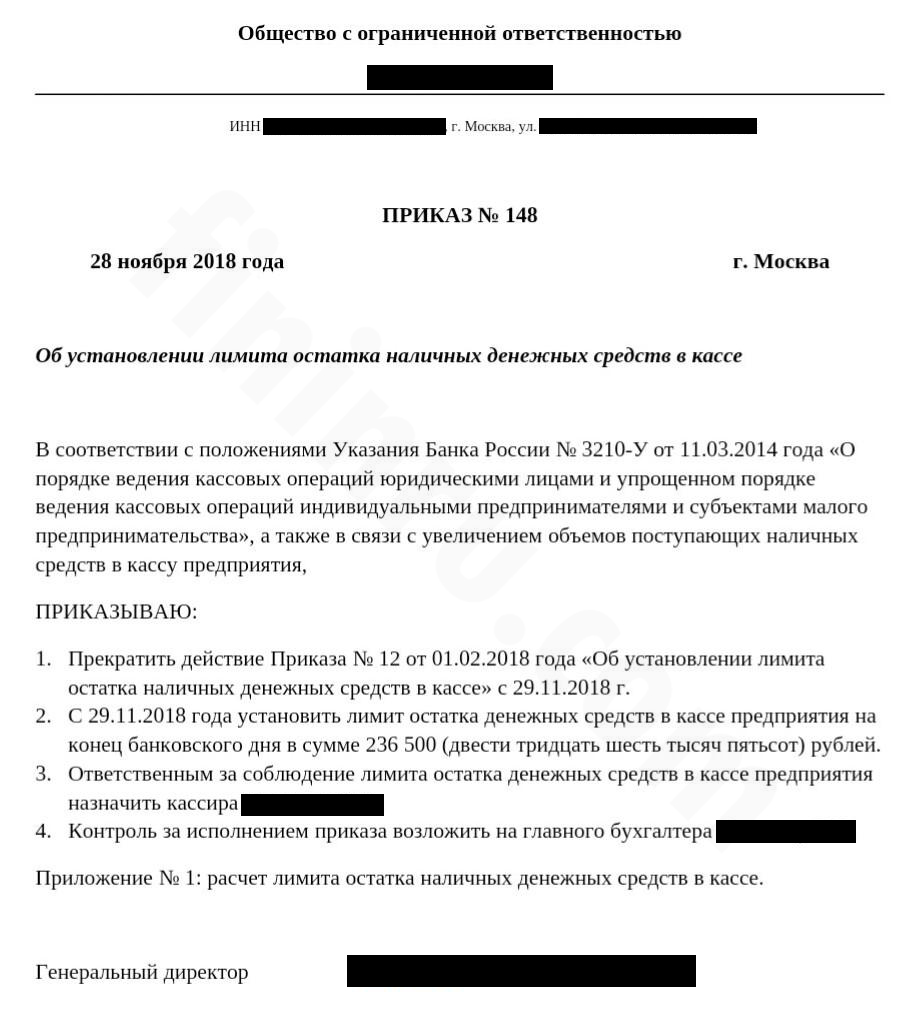

Ниже предлагаем ознакомиться с образцом приказа об установлении лимита кассы.

Образец документа о кассовом лимите. Отмена текущего и принятие нового приказов

Примечание 4. Документ выпускается на внутреннем бланке компании. При этом он получает номер, дату, обязательно визируется руководителем и должностными лицами, ответственными за соблюдение указанных норм. В приказе могут отмечаться санкции за нарушения требований. Детальная формула расчёта размещается или в основном тексте документа, или в приложении к нему.

Приказ об отмене кассовых ограничений

КЛ отменили для малых организаций и индивидуальных предпринимателей, но сегодня всё ещё многие продолжают придерживаться его.

Отмена лимита требует выпуска приказа и информирования всех сотрудников. Даже самозанятые предприниматели должны издавать соответствующий документ, прежде чем прекращать соблюдение КЛ (иначе могут возникнуть претензии со стороны налоговиков).

Образец акта мы уже представили выше. В нём одновременно зафиксированы и отмена текущего, и введение нового приказов.

Заключение

Лимит кассы – это мера ограничения максимальной суммы, допустимой к хранению предприятием. То, как реализуется на практике и рассчитывается ЛК, отрегулировано двумя законодательными актами: статьёй 15 (п.1) КоАП и Указанием Банка России №3210-У. Хотя с 2014 года ограничительная мера отменена для малого бизнеса, совсем забыть о ней нельзя. В противном случае со стороны контролирующих органов могут появиться претензии.

Источник: fininru.com

Лимит кассы и как рассчитать для малых предприятий в ДНР

Любая компания, независимо от направления ее деятельности, имеет право использовать наличные. Они могут использоваться для выдачи зарплат, вознаграждений, при расчетах с клиентами или же подотчетными лицами.

Для предприятий, использующих наличку в обороте, существует лимит кассы. Что это такое, исходя из чего он устанавливается, и как происходит расчет лимита денежных средств мы и поговорим в этой статье. Также рассмотрим как обстоит ситуация в ДНР в отношении остатка средств.

Что же это такое?

Тут все просто. Любая компания, зарегистрированная на территории нашей страны или ДНР, проводящая денежные расчеты должна иметь кассу, в которой хранятся наличные.

Лимит кассы – это то количество средств, которое может остаться в ней по окончанию рабочего дня.

Все средства, превышающие обозначенную сумму должны быть сданы в банк. Наличие лишних средств ведет за собой серьезные штрафы. Лимит остатка кассы для любого предприятия на территории РФ или же ДНР устанавливается его руководством. Устанавливается этот остаток исходя из:

- Полученных средств (выручки);

- Расходов.

То есть можно провести расчет, основываясь на обеих формулах, а после выбрать более подходящий вариант для предприятия. После того, как проведен расчет, необходимо издать приказ о лимите кассы. В нем можно указать период, на протяжении которого он будет действовать, а можно его и не указывать – тогда лимит кассы будет действителен до тех пор, пока не издадут новый приказ.

Если возникает необходимость изменить лимит остатка наличных денег в кассе, руководство предприятия обязано сначала издать приказ, где говорится о том, что была произведена отмена прежнего остатка денежных средств. И только после этого проводят расчет, в результате которого определяется новый лимит остатка кассы. Эта же процедура обязательна и для компаний ДНР.

Как определяется сумма остатка?

Руководство компании, которая использует наличные средства, должно знать, как рассчитать лимит кассы. Существуют две формулы, на основе которых и можно провести подобный расчет. Рассмотрим вариант, когда лимит кассы определяется исходя из полученной прибыли. Расчет в этом случае проводят следующим образом — размер доходов делят количество дней в периоде, который выбрали в качестве расчетного, и умножают на количество дней, которые прошли между сдачами денежных средств в банк.

Приведем пример. Предположим, что компания берет за расчетный период 24 дня. За это время сумма полученных денежных средств составила 520000 рублей. А деньги в течение этого периода сдавались в банк раз в четыре дня. Получаем следующее – 520000/24*4=86668 рублей.

Эта сумма и будет считаться допустимым остатком.

Производя расчет, необходимо помнить, что период расчетный не должен быть больше 92 дней и учитываются в нем только рабочие.

Что касается сдачи денежных средств – она должна быть не реже, чем раз в 7 дней. Но тут могут быть исключения. Для компаний, которые находятся в местности, где банки отсутствуют или же прекратили свою деятельность как, например, в ДНР, этот временной промежуток может быть увеличен до 14 дней.

Другой вариант расчета

Некоторым компаниям выгодней определять остаток наличных исходя из суммы расходов. Расчет тогда проводят так – объем выданных средств делят на расчетный период, а полученный результат умножают на количество дней, которые прошли между получением наличных в банке.

Так же как и в предыдущем случае, производя расчет, следует помнить о том, что расчетный период не может быть больше 92 дней, а период, во время которого организация получала суммы в банках, не должен превышать 7 (в некоторых случаях 14) дней. В ДНР расчет проводят таким же образом.

Важно знать и о том, что если по каким-либо причинам лимит кассы не был установлен руководством предприятия, считается, что он равен нулю.

То есть на конец дня в кассе не может быть денег вообще – все должно быть сдано в банк. В ДНР в этом отношении все немного по-другому. С октября 2015 в ДНР действует положение относительно остатка средств в кассе, которое носит характер временного.

Все компании, зарегистрированные на этой территории, должны предоставить центральному банку информацию о своем лимите. Действует он год и в обязательном порядке должен согласовываться с самим ЦБ. Если же компания сама не устанавливает возможный остаток, сумма автоматически приравнивается к 20000 рублей.

Нужен ли такой лимит малым предпринимателям?

Для малых предприятий действуют другие правила. Согласно новому постановлению, для малых предприятий введено послабление – они не обязаны устанавливать размер остатка наличных в кассе на конец дня. Другими словами они могут хранить любую сумму в кассе. Но иногда предприниматели все-таки устанавливают остаток, но происходит это не часто.

Это не единственное послабление для малых предпринимателей. Например, они могут не вести кассовые документы, что существенно облегчает им жизнь. Но это правило действует только для малых предпринимателей.

В каких случаях допускается превышение лимита?

В ситуации, когда указанный в приказе остаток наличных превышен, организация должна будет заплатить штраф. Но часто возникают ситуации, когда превышение просто неизбежно. Законодательством предусмотрены варианты, когда этот лимит может быть превышен.

Это возможно в дни, когда планируются различные выплаты сотрудникам (премии, зарплаты и прочее), а также возможно превышение и в случае, когда денежные операции проводились в нерабочие дни. Это единственные причины, в результате которых сумма в кассе на остаток дня может быть больше той, что указана в приказе.

Возмещают ли сотрудники ущерб и каким образом?

Если сумма остатка в кассе будет больше положенной, работодателю придется оплатить штраф. Но что делать, если вина лежит не на нем, а например, на кассире? Возможно ли возмещение ущерба? Да, у работодателя есть право на возмещение ущерба. Но необходимо знать как же оно проходит, для того чтобы размер ущерба не возрос из-за судебных разбирательств в результате нарушения прав работника.

Предположим, что за работодателю пришлось уплатить штраф размером в 40000, а кассир, по вине которого это произошло, получает только 10 тысяч. Работодателю всю сумму вернуть не получится. Возмещение ущерба возможно лишь на сумму 10000.

Причем возмещение ущерба в этой ситуации проходит поэтапно, поскольку с зарплаты можно снимать не больше 20% в месяц.

Возмещение ущерба в полной мере возможно лишь в том случае, когда с кассиром был заранее заключен специальный договор. В нем должно говориться о полной материальной ответственности в случае нанесения ущерба по его вине. Об этом необходимо помнить работодателю, который в случае нанесения ему ущерба хочет полностью вернуть утраченное.

Итог

Также необходимо помнить и о том, что в случае нанесения ущерба, необходимо издать приказ, на основе которого и будет проведено возмещение. При чем приказ этот должен быть издан не позднее, чем через месяц после того, как был определен размер компенсации. Если приказа нет, то восполнение ущерба возможно только через суд.

Сам же сотрудник так же имеет право обратиться в исполнительные органы, если не согласен с тем, что должен возмещать ущерб.

Источник: letip.ru