С 1 января 2012 года на территории РФ вводится новый порядок ведения кассовых операций, который должны соблюдать не только юридические лица (в том числе применяющие УСН), но и индивидуальные предприниматели. Анализ и комментарии к положениям вступившего в силу документа приводит Л.П. Фомичева, аттестованный аудитор Минфина России.

С 1 января 2012 года на территории Российской Федерации вводится в действие новый порядок ведения организациями и индивидуальными предпринимателями кассовых операций с наличностью.

Минюст России 24.11.2011 под номером 22394 зарегистрировал Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее по тексту — Положение), которое опубликовано 30.11.2011 в журнале «Вестник Банка России» № 66.

Положение вступает в силу с 1 января 2012 года в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 12.10.2011 № 18). Новый документ заменит прежний Порядок, утвержденный решением Совета директоров ЦБ РФ от 22.09.1993 № 40 (далее по тексту — Порядок). ЦБ РФ Указанием от 13.12.2011 № 2750-У отменил старый порядок.

Кассир, кассовая смена, Z и X отчёты.

Кассовые операции распространили на предпринимателей

Положение распространяется на (п. 1.1 документа):

— юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Центрального банка РФ);

— юридических лиц, перешедших на упрощенную систему налогообложения;

— на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (индивидуальных предпринимателей).

Распространение Положения на индивидуальных предпринимателей планировалось давно (письмо Банка России от 17.11.2010 № 02-29-1/5337). Прежний Порядок на них не распространялся, что было подтверждено Постановлением Президиума ВАС РФ от 29.06.2010 № 1411/10, а затем признано Минфином России в письме от 02.03.2011 № 03-01-10/1-15 и ФНС России в письме от 14.06.2011 № АС-4-2/9386. Теперь вопрос окончательно решен не в пользу данных лиц.

Следует отметить, что Положение не делает разграничений для предпринимателей, не имеющих наемных работников, и тех, кто нанимает персонал. В этой связи возникает множество вопросов по выполнению требований Положения теми предпринимателями, которые работают в единственном лице. Скорее всего, Центробанку придется давать разъяснения о том, как именно в этой ситуации выполнить все требования Положения. Пока же предпринимателям, которые работают в одиночку, можно только порекомендовать получать выручку и осуществлять расходы исключительно безналичным путем.

Следует также обратить внимание, что предприниматели могут быть плательщиками ЕНВД и отказаться от применения контрольно-кассовой техники (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Поскольку согласно пункту 5 статьи 346.26 НК РФ они обязаны соблюдать порядок ведения кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством РФ, то в этом случае предприниматели будут обязаны выдавать покупателям приходный кассовый ордер, подтверждающий прием денежных средств за соответствующий товар, работу, услугу (п. 2.1 ст. 2 Федерального закона № 54-ФЗ).

Шпаргалки бухгалтера — выпуск № 45 — 4 правила о «кассе»

Положение определяет особенности оформления кассовых операций банковскими и небанковскими платежными агентами, осуществляющими деятельность по приему платежей физических лиц в соответствии с Федеральными законами от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Также Положением должны руководствоваться получатели бюджетных средств при ведении кассовых операций, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

На физических лиц Положение не распространяется.

Документом определены правила:

— организации работы по ведению кассовых операций;

— приема и выдачи наличных денег в кассу (из кассы) организации (индивидуального предпринимателя);

— ведения кассовой книги для учета поступающих (выдаваемых) наличных денег;

— расчета лимита остатка наличных денежных средств в кассе;

— обеспечения порядка ведения кассовых операций.

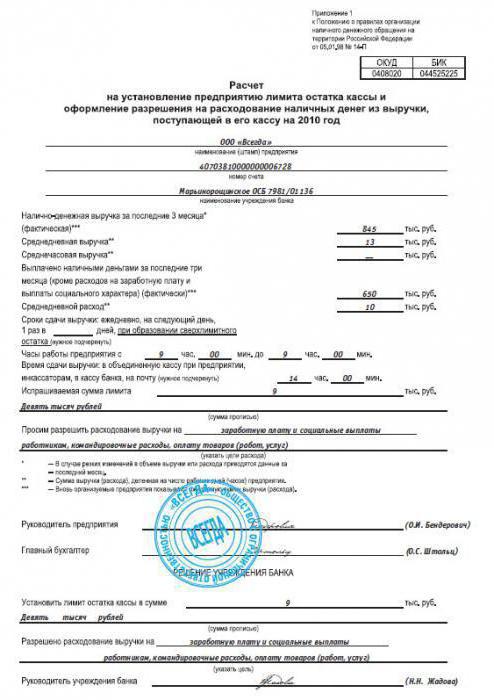

Лимит остатка наличных денег в кассе

Для ведения кассовых операций юридические лица, индивидуальные предприниматели должны установить лимит остатка наличных денежных средств, который может храниться в кассе. Под кассой имеется в виду место для проведения кассовых операций. Это место определяет руководитель юридического лица, индивидуальный предприниматель. Лимит определяется на конец рабочего дня после выведения остатка в кассовой книге.

Лимит определяет само юридическое лицо, индивидуальный предприниматель, а не обслуживающий банк, как было указано в пункте 5 Порядка. Об установленном лимите в обязательном порядке следует издать распорядительный документ (к примеру, приказ, распоряжение).

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в банках. Деньги в банк, инкассаторам или на почту должен сдавать уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель.

Накопление денег сверх лимита допускается не только в дни выплаты зарплаты, как раньше, но и в выходные (праздничные) дни, если в этот день организация осуществляет кассовые операции (п. 1.4 Положения). По мнению автора, последнее уточнение важно, поскольку часто встречается ситуация, когда бухгалтерия в выходные не работает, а структурное подразделение бизнеса работает и принимает платежи от физических лиц. И бухгалтеры в этой ситуации часто задавали вопросы о том, как считать лимит кассы в выходные дни.

Кроме того, выплата заработной платы теперь может осуществляться в течение пяти рабочих дней (п. 4.6 Положения), а не трех, как было раньше (п. 9 Порядка).

Порядок расчета лимита кассы приведен в приложении. Лимит рассчитывается по специальной формуле, в которой задействованы объемы поступления выручки, расчетный период (порядка 92 дней), а также период времени между днями сдачи наличных в банк. Впервые установлено, что этот период не должен превышать семи рабочих дней, а в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. Исключение составляют только действия непреодолимой силы.

Приведена также формула расчета лимита для случая отсутствия поступлений выручки.

Представляется, что с введением нового порядка расчета лимита должен быть отменен порядок и форма расчета лимита, установленные в Положении ЦБР от 05.01.1998 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (утв. Советом директоров Банка России 19.12.1997, протокол № 47).

Отрадно отметить, что в Положении нет требований по оборудованию специальной кассовой комнаты. Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем (п. 1.11 Положения).

В условиях, когда подотчетные денежные средства практически всеми организациями перечисляются работникам в безналичном порядке на банковские карты, формально при прохождении по кассе незначительных сумм, к примеру, по возврату средств из подотчета, трактовалось налоговым органам как нарушение Порядка. Это позволяло налагать на организации административные штрафы по статье 15.1 КоАП РФ. Напомним, что недавно Верховный суд РФ в решении от 20.07.2011 № ГКПИ11-484 указал, что обособленные подразделения компаний не обязаны иметь специальные кассовые комнаты.

Организация работы по ведению кассовых операций

Кассовые операции могут вести назначенные кассиры или сам руководитель (п. 1.6 Положения). Контролирующая функция (вторая подпись) обычно доверяется второму лицу — главному бухгалтеру, бухгалтеру или иному работнику, назначенному приказом или распоряжением. При отсутствии бухгалтера это может делать и сам руководитель, особенно если он ведет кассу сам (п. 2.1 и 2.2 Положения).

Кассиру устанавливается должностная инструкция или перечень прав и обязанностей, с которыми он должен ознакомиться под роспись. Ранее Порядок требовал после назначения кассира под роспись ознакомить его с Порядком.

Если кассиров несколько, назначается старший (п. 1.6 Положения).

У назначенного кассира должны быть штампы с текстом, подтверждающим проведение кассовой операции, например, для проставления на корешке приходного ордера. Должны быть у него и образцы подписей лиц, которые могут подписывать кассовые документы и разрешать выдачу денег.

По-прежнему приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации ОК 01193. Отметим, что журналы регистрации приходных и расходных кассовых ордеров (п. 21 Порядка) в Положении не упоминаются.

В пункте 1.10 Положения указано, что кассовые операции могут вестись с применением программно-технических комплексов, в том числе оснащенных функцией приема наличных денег, принадлежащих или не принадлежащих на праве собственности юридическому лицу, индивидуальному предпринимателю.

Кассовые документы могут оформляться вручную или распечатываться на компьютере. Если кассовая книга ведется в электронном виде, то следует обеспечить сохранность ее данных на электронном носителе, и должна быть исключена возможность несанкционированного изменения указанных данных (п. 2.5 Положения).

В течение дня факт передачи денег между кассиром и старшим кассиром фиксируется в книге учета принятых и выданных кассиром денежных средств, бывшая форма КО-5, теперь называемая 0310005 (п. 2.4 Положения). При компьютерном ведении лист книги может распечатываться и подписываться кассирами, либо подписываться ЭЦП или иным аналогом собственноручной подписи в порядке, установленном руководителем.

Хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Напомним, что согласно статье 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558, кассовые документы и книги следует хранить менее пяти лет при условии проведения проверки (ревизии).

Порядок приема и выдачи наличных денег

Порядок выдачи денег очень детально расписан, указано, что и как должен делать кассир и получающее денежные средства лицо.

По-прежнему получателю денег следует предъявить документ, удостоверяющий личность. Удостоверения, упоминавшиеся в Порядке, к такому виду документа не относятся. Если получатель денег имеет многоразовую доверенность, при каждом получении денег с нее делаются заверенные копии и прикладываются к расходным документам. Оригинал доверенности хранится у кассира (п. 4.2 Положения).

Особое внимание Центробанк уделил процессу пересчета денег, который должен производиться так, чтобы вторая сторона имела возможность наблюдать процесс. Также описаны действия кассира в случае, если вносимая сумма денег меньше суммы, указанной в приходном кассовом ордере.

Изменился порядок получения подотчетных сумм и отчета по ним. В пункте 11 Порядка было установлено, что выдача денег на хозяйственно-операционные расходы производится в размерах и на сроки, определяемые руководителями предприятий. Теперь же такой приказ не нужен.

Деньги получить можно по заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (п. 4.4. Положения). Срок предоставления авансовых отчетов по всем расходам — три рабочих дня после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу. Если ранее в пункте 11 Порядка было установлено, что окончательный расчет по подотчетным суммам производится в тот же срок, то теперь — в срок, установленный руководителем.

Что касается оформления операций с применением ККТ, то на общую сумму принятых наличных в конце дня оформляется приходный ордер (п. 3.3 Положения).

Порядок оформления кассовой книги унифицированной формы № КО-4 (код 0310004), остался прежним.

В Положении отсутствуют требования о проведении внезапных ревизий кассы.

Особенности оформления кассовых операций платежными агентами

Положением установлены особенности расчета лимита банковскими и небанковскими платежными агентами.

При определении величины лимита они не учитывают наличные деньги, принятые ими при осуществлении этой деятельности (п. 1.3 Положения). Ведь собственниками принятых денег агенты не являются, деньги с момента получения в кассу платежного агента принадлежат третьим лицам, и их следует сдавать в банк для зачисления в полном объеме на специальный банковский счет (ст. 3, п. 15 ст. 4 Федерального закона от 03.06.2009 № 103-ФЗ).

Платежные агенты и банковские платежные агенты (субагенты) обязаны вести отдельную кассовую книгу по средствам, полученным в рамках деятельности платежного агента и формировать отдельные ПКО на эти средства (п. 3.3 Положения).

Вторую кассовую книгу они ведут по собственным операциям, как любые юридические лица (п. 5.1 Положения). Приход и расход собственных денег также оформляется отдельно. Чтобы разделить приходные ордера по собственным и несобственным средствам, следует продумать их раздельную нумерацию.

Особенности оформления кассовых операций обособленными подразделениями

Обособленным подразделениям (филиалам, представительствам) юридического лица могут быть открыты банковские счета в кредитной организации или Центральном банке РФ.

Если такой счет открыт, то лимит остатка наличных денег устанавливается для подразделения отдельно в том же порядке, что для юридического лица (п. 1.2 Положения).

Если у подразделения нет счета, то по юридическому лицу устанавливается единый лимит с учетом наличных денег, хранящихся в обособленных подразделениях (п. 1.3 Положения).

Данные правила в целом согласовываются с правилами, установленными в абзаце 4 пункта 2.5 Положения о правилах организации наличного денежного обращения на территории РФ от 05.01.1998 № 14-П. Правда, в нем сказано, что отдельный лимит устанавливается банками, обслуживающими подразделения, которые имеют самостоятельный баланс и отдельный счет. В новом Положении о самостоятельном балансе упоминаний нет. А Положение 14-П отменено Указанием ЦБ РФ от 13.12.2011 № 2750-У.

Наличные деньги сверх установленного лимита подразделению следует хранить на открытых ему банковских счетах. Деньги в банк, инкассаторам или на почту должен сдавать уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель.

Обособленное подразделение, помимо перечисленных ситуаций, может сдавать деньги в свое юридическое лицо (п. 1.5 Положения). Скорее, это требование относится к подразделениям, не имеющим счета в банке. Прием денег оформляется приходным ордером (п. 3.5 Положения). Выдача денег такому представителю оформляется расходным ордером (п. 4.5 Положения).

В связи с тем, что эти операции должны быть урегулированы внутренними документами организации, рекомендуем разработать соответствующий локальный акт.

Порядок, установленный в пункте 5.6 Положения, похож на рекомендованный ранее ЦБ РФ в указанном письме. После выведения в кассовой книге остатка наличных на конец рабочего дня обособленное подразделение передает свой лист юридическому лицу не позднее следующего рабочего дня. Если книга формируется на бумажном носителе, следует передать отрывной второй экземпляр книги, а при компьютерном оформлении — второй экземпляр листа. Передача может осуществляться в электронном виде, в этом случае бумажные носители передаются по правилам документооборота, утвержденным юридическим лицом.

Если ранее в пункте 23 Порядка было установлено, что каждая организация ведет одну кассовую книгу, то теперь об этом не упоминается. Установлено, что листы кассовой книги 0310004 обособленного подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению.

Очевидно, что в зависимости от того, установлен ли лимит в целом по организации либо он установлен обособленному подразделению отдельно, следует принимать решение о порядке формирования кассовой книги по юридическому лицу.

Источник: buh.ru

Банк России разъяснил, можно ли хранить в кассе деньги сверх лимита

Согласно указанию Банка России от 11.03.2014 № 3210-У можно хранить в кассе сумму сверх лимита, но только в двух случаях.

- В дни выплаты зарплаты и прочих доходов, но не более пяти дней. Срок в пять дней отсчитывается с даты получения наличных с расчётного счёта включительно.

- В выходные и нерабочие праздничные дни, если в это время производились кассовые операции.

В случае, когда компания обязана установить лимит, но не сделала это, её ежедневный лимит по кассе устанавливается равным нулю, а значит каждый день будет происходить превышение лимита. За это предприятие может быть оштрафовано на сумму 50 000 рублей.

Согласно п.2 указания Банка России от 11 марта 2014 г. № 3210-У и письма ЦБ РФ № 29-1-1-6/9698 от 08.12.2014, малым предприятиям, в том числе ОСНО и УСН разрешается не устанавливать лимит на кассы в 2018 году.

- Признаки малой компании в 2018 году:

Руководителю малого предприятия надлежит издать приказ о том, что в 2018 году не будет устанавливаться лимит кассы. После этого, компания наделяется правом хранить в кассе любую сумму.

Однако, при желании, малая компания имеет право указать лимит кассы на 2018 год. Но если руководитель выпустит приказ об утверждении лимита кассы, малое предприятие обязано ему соответствовать, в противном случае его ждёт штраф.

- Для малых предприятий на УСН или других спецрежимах в 2018 году есть два способа расчёта лимита кассы:

Так или иначе, ответственность за принятие решения об установке лимита кассы лежит на руководителе малого предприятия.

Похожие записи:

- 182-ФЗ “О внесении изменений в ФЗ “О государственном регулировании алкогольной продукции”

- Будьте внимательны, появился мошеннический сайт-клон ФНС!

- ФНС разъяснила, как применяются пониженные тарифы страховых взносов налогоплательщиками на УСН

- Компания Рустехпром поздравляет всех с Днём весны и труда и рассказывает об истории праздника 1 мая

Источник: www.digitalserv.ru

Лимит кассы: нормативная база и сроки установления лимита

Лимит кассы – это установленная организацией максимально допустимая сумма денег в кассе на каждый рабочий день. Необходимость постоянно следить за излишками наличности в кассе усложняла жизнь многим бухгалтерам. С 1.06.14 были внесены изменения в порядок ведения кассы: некоторые предприятия освобождены от обязательного установления кассового лимита.

Необходимость лимита

Большинство операций, особенно связанных с обращением крупных сумм, проводят при помощи банковских переводов. Лимит кассы создан как раз для контроля и уменьшения оборота наличных средств. Превышение установленных норм допускается лишь в некоторых случаях.

Для установления реальных цифр предельной наличности в кассе периодичность пересмотра лимита не ограничивается Банком России. По своему усмотрению руководитель имеет право изменять размер лимитной суммы в кассе в течение месяца, квартала, года или другого необходимого срока.

Порядок установления

Лимит остатка кассы устанавливается организацией самостоятельно. Документ, регулирующий ведение кассовых операций, вступает в силу после подписания руководителем предприятия. Нужно понимать, что отсутствие устанавливающего документа может привести к ответственности, т. к. лимит автоматически будет считаться нулевым, а все находящиеся в кассе суммы – сверхлимитными.

Регулирует установление лимита наличности в кассе – Банк России (Указанием №332-У от 11.03.14). Контролирует соблюдение принятых норм банк, который обязан проверять данные кассовых операций не реже раза в 1–2 года. При обнаружении несоответствий и нарушений отправляется запрос в налоговую службу.

Организации, освобожденные от установленного лимита кассы

После внесения изменений в порядок кассового учета, некоторые организации были освобождены от обязательного установления предельного размера наличности в кассе. К ним относятся предприниматели малого бизнеса и ИП. Для того чтобы воспользоваться правом на неограниченное обращение наличности в кассе, предприятию необходимо соответствовать следующим критериям:

- средняя численность сотрудников за предыдущий год составляет не более 100;

- сумма выручки без учета НДС за прошлый год — не более 800 млн рублей;

- доля в уставном капитале сторонних юридических лиц – 25% или менее;

- доля участия средств в уставном капитале различных фондов, организаций или объединений не превышает 25%.

Индивидуальные предприниматели и представители малого бизнеса получили право не соблюдать лимит денег в кассе с 1.06.15. Организации, зарегистрированные как объекты малого бизнеса после указанной даты, могут не устанавливать лимит с момента признания статуса предпринимательской деятельности.

Отказ предприятия от лимита кассы

Для отказа от установления предельного значения денег в кассе недостаточно просто заявить об этом. Как и любое действие предприятия, оно должно быть оформлено документально в следующем порядке:

- Если до момента отказа действовал приказ об установлении лимита кассы, его требуется отменить.

- Подготовить и утвердить приказ об устранении установленного лимита кассы с определенного числа.

Составление документа об отсутствии предельной суммы денег в кассе очень важно, т. к. при плановой проверке несоблюдение кассового лимита будет необоснованным и повлечет за собой административную ответственность.

Виды штрафов при нарушениях лимита кассы

В случаях, когда хранение сверхлимитных сумм не разрешено, предприятию грозят штрафы по статье 15.1 Кодекса об административных правонарушениях. В зависимости от того, кто несет ответственность, суммы могут быть в размере:

- 4–5 тыс. рублей выплачивают ИП и должностные лица малого бизнеса;

- 40–50 тыс. рублей взимают с юридических лиц (т. е. с предприятия).

Во избежание штрафных санкций следует тщательно следить за кассовыми операциями и вовремя передавать сверхлимитные суммы в банк.

Предприятие может быть привлечено к ответственности и в случаях таких нарушений, как хранение средств в кассе без оформления приходного ордера, а также при просрочке выплаты сумм, направленных из фонда оплаты труда.

Законное хранение сверхлимитных средств в кассе

Согласно указанию Банка России, предусмотрены случаи, когда лимит кассы предприятия можно законно превысить. В перечень включены суммы:

- для выплаты в фонд заработной платы (оплата за труд, стипендии, социальные выплаты);

- образовавшиеся в праздничные и выходные дни, если организация осуществляет наличные расчеты в это время.

Стоит учитывать, что средства, поступающие из фонда оплаты труда, должны быть выплачены в течение 3–5 дней, включая день, в течение которого средства поступили в кассу.

Как соблюсти кассовый лимит?

Необходимо, чтобы руководство предприятия внимательно относилось к вопросу ведения кассового дела. Лимит должен быть введен соответственно обороту наличности в кассе. Установление сумм, не обоснованных расчетами, скорее всего, приведет к частым нарушениям лимита.

Остаток денег в кассе можно увидеть в кассовой книге. Если обнаружена предельная сумма, ее следует сдать на хранение в банк. Предприятие вправе устанавливать самостоятельно периодичность отправления денежных средств для зачисления на расчетный счет. К обязательной инкассации подлежат только лимитные суммы, распределение остатка происходит на усмотрение организации.

Расчет лимита кассы

Существует 2 метода, на основе которых проводят расчет предельно допустимой суммы денежных средств в кассе. Если лимит был рассчитан до 1.06.14, во избежание проблем с налоговой службой лучше отменить старый приказ и издать новый. Лимит наличных в кассе выводят на основании объемов планируемой выручки или расходов наличности.

Период, по данным которого рассчитывают кассовый лимит, устанавливается предприятием самостоятельно. Обычно используют квартал:

- предшествующий тому, для которого проводят расчет;

- с показателем максимальной выручки;

- аналогичный периоду прошлого года.

Расчетный период включает в себя все рабочие дни рассматриваемого квартала, но не должен содержать более 92 дней. Получившуюся сумму лимита можно округлять до рублей в большую или меньшую сторону.

Расчет на основе объема выручки

Метод используется в тех случаях, когда предприятие получает или планирует получать выручку наличностью. Чтобы осуществить расчет лимита кассы, основываясь на объеме вырученных от экономической деятельности средств, используют формулу Л = Об ÷ Трас × Тин, где:

— Л – лимит средств в кассе;

— Об – объем выручки, полученный наличным расчетом, за рассматриваемый период;

— Трас – расчетный период (квартал) в днях;

— Тин – периодичность сдачи средств в банк (инкассации).

Пример расчетов по объему выручки

Рассмотрим, как рассчитать лимит кассы, используя следующие данные: в кассу торговой фирмы «Х» ежедневно поступает выручка. Расчетным периодом признан первый квартал прошлого года. Выручку сдают 1 раз в 4 дня. Фирма работает без выходных. Выполним действия:

- Рассчитаем количество рабочих дней в квартале. В условии указано, что фирма осуществляет деятельность всю рабочую неделю, следовательно, расчетный период состоит из 90 дней.

- Объем полученной выручки, который был выявлен на основании данных счетов 50, 90 и 62, составил 4 856 548 рублей, а именно: в январе – 1 558 884 р., в феврале – 1 240 058 р., в марте – 2 057 606 р.

- Рассчитаем лимит кассы на первый квартал: Л = 4 856 548 ÷ 90 × 4 = 215 846 р.

Основываясь на результатах, глава фирмы выпустил приказ об утверждении лимита.

Расчет на основе расходов наличных средств

Если предприятие использует только безналичные расчеты, установить ежедневную предельную сумму денежных средств в кассе можно при помощи объема наличных административно-хозяйственных расходов. Стоит учитывать, что в расчет ни в коем случае не берут суммы, поступившие из фонда оплаты труда.

Лимит кассы, рассчитываемый для предстоящих расходов наличных средств, устанавливают с помощью формулы Л = Об ÷ Трас × Тин, где:

— Об – объем выданных сумм из кассы на общехозяйственные и административные расходы;

— Трас – расчетный квартал в днях (но не более 92);

— Тин – период инкассации.

Порядок округления результатов такой же, как и в предыдущих расчетах.

Образец расчета лимита кассы на основе расходов наличных средств

Рассмотрим пример: организация осуществляет только безналичные расчеты. Наличные деньги снимают 1 раз в 3 дня. Расчетным периодом признан первый квартал прошлого года. Организация осуществляет деятельность 5 дней в неделю. Объем расходов наличности за указанный период составил 1 600 000 рублей. Выполним действия:

- Рассчитаем количество дней в рассматриваемом квартале: в январе рабочих дней было 15, в феврале – 19, в марте – 22. Итого: 56 дней.

- Согласно данным бухгалтерского учета, сумма расходов за январь составила 520 тыс. р., за февраль – 268 тыс. р., за март – 812 тыс. р.

- Вычислим лимит кассы на первый квартал: Л = 1 600 000 ÷ 56 × 3 = 85 714 р.

На основе расчетов руководитель предприятия установил предельно допустимую сумму на каждый рабочий день в размере 86 000 рублей.

В тех случаях, когда организация не осуществляет расходы из кассы и не использует наличные расчеты, а только выплачивает дивиденды, лимит устанавливается исходя из объема выданных денег по аналогичной формуле. При этом совсем необязательно указывать все дни квартала, ведь обычно средства снимаются 1 раз за период. Период инкассации для расчета используют максимальный, равный 7 дням.

Предельные суммы наличных средств для обособленных подразделений

Организация, имеющая структурные подразделения, устанавливает лимит денежных средств в кассе на основе способа инкассации. Для территориально независимых от головного офиса отделений может быть установлен лимит:

- отдельный – в тех случаях, когда средства из кассы передают напрямую в банк;

- совокупный – входящий в состав лимита головного офиса – в тех случаях, когда наличность сдается в главный отдел.

В случае сдачи денежных средств из кассы подразделений в центральный офис, лимит должен быть установлен с учетом выручки каждого из обособленных отделов и распределен по ее доле.

Порядок составления приказа лимита кассы

Документ, устанавливающий организацию кассового учета, составляется каждой организацией самостоятельно. Типовой бланк для приказа не установлен, но обязательна к указанию информация о:

- дате выхода приказа;

- сумме установленного лимита;

- методе и порядке расчета лимитной суммы;

- при необходимости отмене предыдущего приказа с указанием номера документа и даты.

Все остальные критерии официальной бумаги предприятия составляются на основе основных правил документирования. Рассмотрим постановление главы предприятия, указывающее как производить расчет лимита кассы. Приказ-образец может послужить примером для составления документа в условиях другого предприятия:

Приказ №25 от 30.09.2015

«Об установлении лимита остатка наличных средств в кассе»

Основываясь на Указании Банка России от 11.03.2014 № 3210-У,

- Принять установленным на четвертый квартал 2015 года лимит кассы в размере 548 985 (Пятьсот сорок восемь тысяч девятьсот восемьдесят пять) рублей на основании данных четвертого квартала 2014 года.

- Установить период инкассации в обслуживающий ОАО «Россия-Банк»: 1 раз в 3 рабочих дня.

- Признать недействительным приказ «Об установлении лимита остатка наличных средств в кассе» №16 от 30.06.2015.

- Ответственным лицом за соблюдение лимита кассы назначить кассира, который обязуется проверять сумму денег в кассе в конце рабочего дня на основании данных кассовой книги.

Ген. директор подпись А. А. Николаев

С приказом ознакомились:

Главный бухгалтер дата/подпись М. П. Андреева

Кассир дата/подпись П. А. Совушкина

В дополнительном распоряжении предприятие может указать расчетный образец лимита кассы.

Исходя из приведенных примеров, можно с уверенностью сказать, что расчет кассового лимита и издание соответствующего приказа не является сложной задачей в бухгалтерском учете. Уделив должное внимание подсчету сверхлимитных сумм, предприятие сможет избежать финансовых правонарушений и административной ответственности.

Источник: businessman.ru