Некоторые бизнесмены занимаются «обналом», чтобы платить зарплату «в конверте», экономить на налогах и просто выводить деньги из фирмы на взятки, откаты или для личного распоряжения. Чтобы конвертировать безналичные деньги в кеш, существуют целые команды «обнальщиков». Правда, долгое время за такие схемы им грозили лишь условные сроки. Но сейчас ситуация меняется.

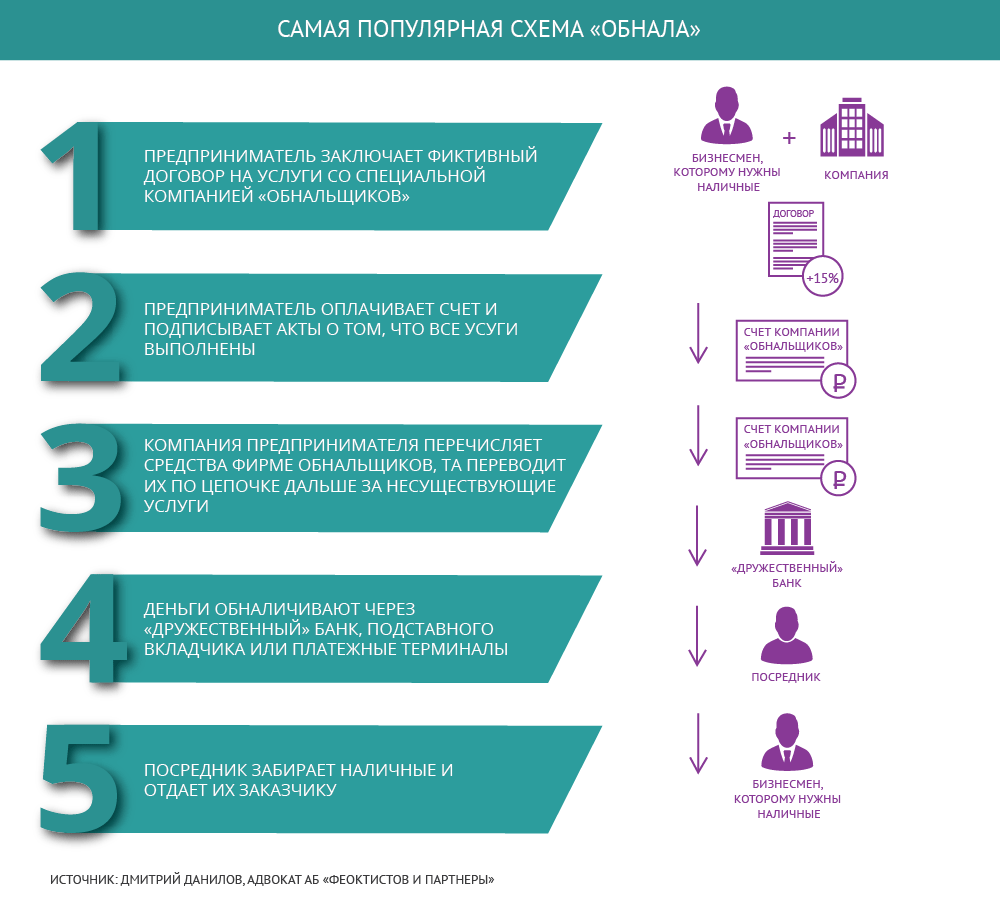

Обычно коммерческие расчеты ведутся в безналичном порядке. Но порой фирмам нужны «живые» деньги для срочных текущих расходов или «серых» зарплат. А некоторым предпринимателям просто хочется сэкономить и уплатить поменьше налогов либо просто получить деньги в личное распоряжение в обход закона. Самая простая схема, которой пользуются недобросовестные коммерсанты, – обращение к одной из «обнальных площадок», говорит бывший следователь СКР, а ныне партнер Адвокатское бюро ZKS Адвокатское бюро ZKS Федеральный рейтинг. группа Уголовное право 29 место По выручке Профайл компании × Сергей Малюкин. «Исполнители» все сделают сами, от «клиента» требуется лишь перевести средства по «безналу» на нужный счет.

Обычно в таких схемах фигурируют предприятия-однодневки, которые не платят налоги, а отчетность сдают с нулевыми показателями. Оформляют их на номиналов – бездомных и студентов, которые согласились за небольшую сумму числиться учредителями компаний.

Но некоторые бизнесмены действуют самостоятельно. Они регистрируют ИП и перечисляют туда деньги за «вымышленные услуги». После этого необходимую сумму снимают со счета индивидуального предпринимателя и приносят в компанию «наличкой», объясняет схему Малюкин.

Есть и более новые способы. Глава Росфинмониторинга Юрий Чиханчин год назад рассказывал, что для вывода средств используются суды, ФССП и нотариат. Создается фиктивный долг, который погашается через депозитный счет нотариуса либо путем предъявления исполнительной надписи нотариуса. В 2019-м объем таких операций составил 5 млрд руб. и превысил в 2,5 раза показатели 2018 года.

А за девять месяцев 2020 года объем незаконного обналичивания денег с помощью исполнительных документов вырос еще почти в два раза, сообщил директор департамента финмониторинга Банка России Илья Ясинский. По его словам, объем таких операций постоянно растет, хотя в целом обналичивания все меньше.

Таким образом, преступлением силовики будут считать схему, когда через фирмы-однодневки пересылают безналичные деньги по фиктивным сделкам, чтобы в итоге вывести их в кеш. А «заказчик» использует такие операции именно для незаконных целей. Например, сэкономить на налогах, потратить «наличку» на взятки, откаты или запрещенные в обороте вещи.

ФНС в своем письме, разработанном три года назад вместе с сотрудниками СКР, объясняет, как узнать в ходе налоговых проверок, что то или иное предприятие целенаправленно пользуется незаконными схемами. Подозрение должны вызвать:

- «сложные и запутанные» сделки;

- моменты, когда компания часто тратится на услуги, рыночную стоимость которых сложно определить;

- платные консультации по тем или иным вопросам.

Деловые отношения у налогоплательщика складываются с фирмами, которые имеют признаки однодневок: у них нет штата и помещений для работы, руководитель не получает доход, сама организация открывает множество расчетных счетов, а еще и в банках не по месту регистрации.

В письме даны советы не только инспекторам, которые сопровождают выездную налоговую проверку, но и работникам правоохранительных органов, на что обратить внимание, как доказать вину и какие бумаги исследовать.

Замруководителя УФНС по Свердловской области Марина Рябова объясняла, как ее коллеги выходят на «обнальщиков»: «Во время выездных проверок налоговики запрашивают информацию о движении денег через банковские счета». При этом особенно интересуются переводами на счета частных лиц, а дальше уже разбираются с ними, говорила Рябова. Например, тамбовских «обнальщиков» силовики задержали, когда выяснили, что злоумышленники зарегистрировали 20 фирм, которые не занимались никакой законной финансово-хозяйственной деятельностью. В банках преступники открыли лицевые счета на 170 граждан, у которых обманом забрали их паспорта.

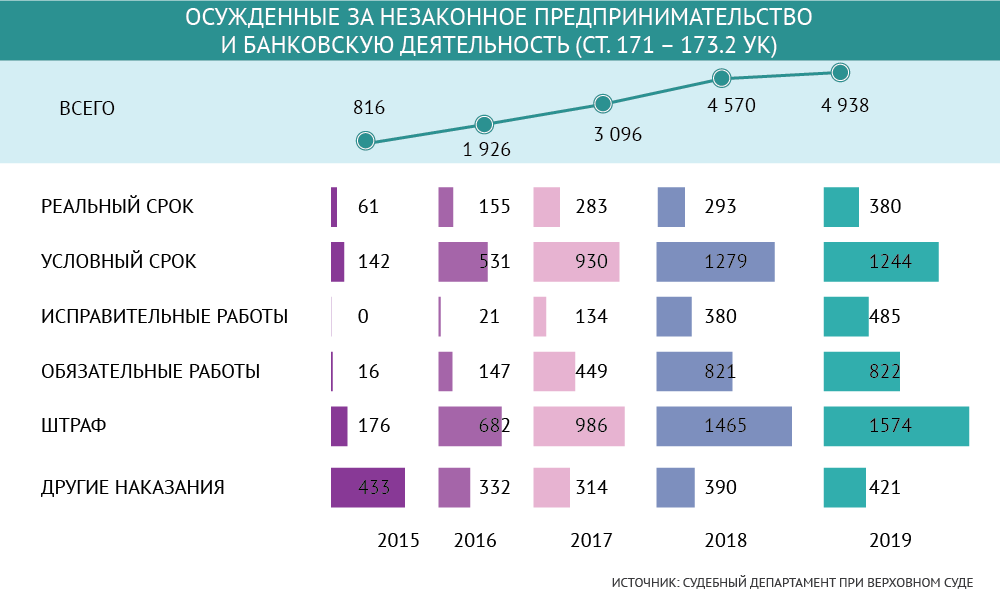

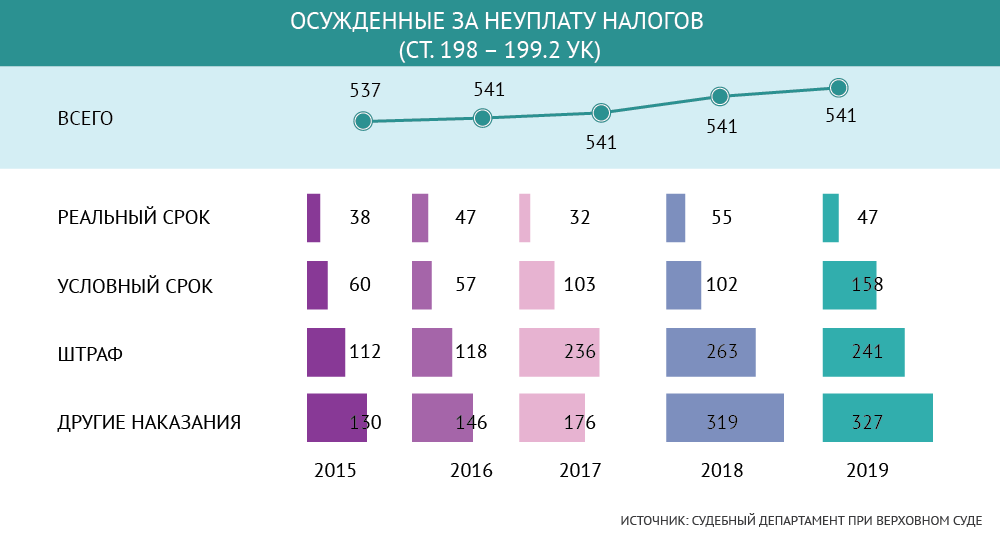

Как судят за «обнал»

В законодательстве нет термина «обнал», поэтому участников таких схем привлекают к уголовной ответственности по разным статьям. «Клиентов» – за неуплату налогов (ст. 199 УК), а организаторов и работников «обнальных площадок» – за незаконную банковскую деятельность (ст. 172 УК).

Дополнительно им могут вменить еще несколько составов, перечисляет Малюкин: «От неправомерного оборота средств платежей (ст. 187 УК) до перевода денег иностранцам по подложным документам (ст. 193.1 УК)».

В Нижегородской области прямо сейчас формируется практика привлечения предпринимателей – заказчиков «обнала» к уголовной ответственности по ст. 187 УК (неправомерный оборот средств платежей). Наказывают за использование платежного поручения на основании фиктивного договора.

Сергей Шулдеев, адвокат АБ Q 1-432/2017;)).

Он вместе с подельниками похитил порядка 2,1 млрд руб. из банков «Западный» и «Донинвест». Теперь ему предстоит провести за решеткой девять лет.

Суд установил, что с декабря 2013 года по сентябрь 2014 года в Москве и Ростове-на-Дону преступники по подложным документам выдавали заведомо невозвратные кредиты фирмам-однодневкам, зарегистрированным на подставных лиц. Во время расследования правоохранители нашли и арестовали имущество обвиняемых на 2,5 млрд руб. Григорьев играл активную роль в «ландромате» («молдавская схема»).

Таким образом обслуживались российские клиенты, желающие вывести деньги за границу. Банковские клерки умышленно делали ошибки в платёжных поручениях. Они меняли реквизиты корреспондентских счетов российских банков в подразделениях ЦБ на реквизиты корреспондентских счетов этих же банков внутри Moldindconbank, объясняли в своем расследовании «Открытые медиа».

А когда деньги поступали в Молдавию, они списывались по подложным решениям судебных приставов (якобы российские компании были что-то должны молдавским). В действительности же на эти деньги покупались доллары, затем они зачислялись на корреспондентские счета Moldindconbank в Bank of New York, описывают схему следователи МВД. В итоге деньги оседали в зарубежных компаниях, подконтрольных клиентам «ландромата».

А вот казанские «обнальщики» отделались условными сроками и штрафами, хотя за три года они обналичили более 4,5 млрд руб. Преступников от колонии спасло то, что они раскаялись и пошли на сделку со следствием (дело № 1-410/2017). Работали они по стандартной схеме: оформляли фирмы на подставных лиц, через которые и «прогоняли» деньги заказчиков. При этом подельники трудились в специально арендованных квартирах, а с клиентами в целях конспирации общались исключительно через Viber и Telegram.

Когда масштабы преступной деятельности серьезные, то фигурантам подобных дел инкриминируют еще и ст. 210 УК («Организация преступного сообщества»). Именно по ней осудили Сергея Магина и его сообщников, обналичивших 122,2 млрд руб. (дело № 01-0004/2016). Организованную преступную группу удалось доказать и пермским следователям.

Они раскрыли группировку, куда входило не менее 13 человек, включая сына вице-президента Всероссийской федерации самбо и управляющего офисом Сбербанка. Осужденные смогли вывести около 1 млрд руб. (дело № 22-1083/2019).

Государство ведет борьбу с «обнальщиками» и добивается в ней успехов. Об этом говорит то, что эти «услуги» становятся все дороже. Их цена уже сопоставима с налоговым бременем для бизнеса в общей системе налогообложения.

Сергей Егоров, управляющий партнер ЕМПП ЕМПП Федеральный рейтинг. группа Рынки капиталов группа Семейное и наследственное право группа Корпоративное право/Слияния и поглощения (high market) группа Разрешение споров в судах общей юрисдикции группа ТМТ (телекоммуникации, медиа и технологии) группа Экологическое право группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Уголовное право 16 место По выручке на юриста 21 место По количеству юристов 30 место По выручке Профайл компании ×

По словам адвоката Феоктистов и партнеры Феоктистов и партнеры Федеральный рейтинг. группа Уголовное право × Дмитрия Данилова, ст. 210 УК уместно вменять злоумышленникам, если «обнальная площадка» состоит как минимум из четырех человек, которые действуют вместе, а не автономно. То есть у них есть общая касса и единый центр принятия решений. При этом по ст. 210 УК привлекают максимально широкий круг лиц, подчеркивает Малюкин: «Порой наказывают даже курьеров, развозивших документы по фиктивным сделкам».

Последний тренд тактики и стратегии работы по таким делам – привлекать к уголовной ответственности номинальных руководителей, данные о которых есть в ЕГРЮЛ. И уже на основе их показаний вычисляют адрес «обнальной площадки», а также других участников преступной схемы, говорит управляющий партнер ЕМПП ЕМПП Федеральный рейтинг. группа Рынки капиталов группа Семейное и наследственное право группа Корпоративное право/Слияния и поглощения (high market) группа Разрешение споров в судах общей юрисдикции группа ТМТ (телекоммуникации, медиа и технологии) группа Экологическое право группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Уголовное право 16 место По выручке на юриста 21 место По количеству юристов 30 место По выручке Профайл компании × Сергей Егоров. Хотя до некоторых бывает сложно добраться. Современный уровень технологий позволяет бенефициарам подобных схем вольготно чувствовать себя за рубежом, отмечает партнер Romanov Partners Law Firm Федеральный рейтинг. группа Уголовное право Профайл компании × Матвей Протасов.

Могут осудить «обнальщиков» и за незаконное создание компаний (ст. 173.1–173.2 УК). Речь идет о регистрации фирм-однодневок, которые злоумышленники оформляют для своих схем на подставных лиц. Если следователи установят, что преступники купили такие организации уже готовыми на черном рынке, то состава не будет, утверждает Данилов.

Риски «уголовки» для участников «обнальных схем»

– «Заказчики обналичивания» – руководство фирмы и ее главный бухгалтер. Кто отвечает в компании за финансовую отчетность и несет ответственность за уклонение от уплаты налогов (ст. 199 УК).

– «Исполнители первого уровня» – учредители, руководитель и главбух фирмы-однодневки, которая использовалась в преступной схеме (ст. 171 УК и ст. 174 УК).

– «Исполнители второго уровня» – банковские сотрудники (ст. 172 УК).

Михаил Ошеров, председатель КА Ошеров, Онисковец и партнеры Ошеров, Онисковец и партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Уголовное право × .

«Обнал» может фигурировать и при расследовании других составов. Если обналичиваются деньги, полученные по госконтракту, и нельзя доказать, что их потратили по целевому назначению, то это могут квалифицировать как мошенничество (ст. 159 УК), говорит Владимир Китсинг из Князев и партнеры Князев и партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Семейное и наследственное право × . То есть «обналичка» является способом совершения другого преступления.

Похожая ситуация имела место в деле «Седьмой студии». По словам ее бывшего главного бухгалтера Нины Масляевой, она по просьбе Юрия Итина, другого фигуранта дела, «наладила обналичку». Главбух признала, что только 90 млн руб. пошли на реализацию театрального проекта «Платформа», а еще 120 млн руб. были похищены. Масляева утверждала, что из этих денег присвоила себе 5 млн руб.

Сторона защиты смогла подтвердить, что все спектакли проводились, но точную стоимость затрат на них установить невозможно. В итоге обвиняемые получили условные сроки именно за мошенничество (дело № 01-0033/2020).

По словам Данилова, следствие может вменять ст. 159 УК при обналичивании денег, если выяснит и докажет, что получатель госсредств их «выводил», чтобы присвоить себе. Рискует и наемный директор, который соглашается участвовать в схемах по «обналу». Если учредитель фирмы заявит, что такие операции шли без его ведома, а деньги в компанию не вернулись, то топ-менеджера осудят за хищение, предупреждает адвокат.

По словам управляющего партнера Большаков, Челышева и партнеры Большаков, Челышева и партнеры Федеральный рейтинг. группа Уголовное право × Артура Большакова, в последнее время часто сами учредители добиваются возбуждения уголовного дела против наемного руководителя. Доказать, что средства выводились по указанию собственников, бывает очень сложно, констатирует эксперт.

Расследовать подобные преступления сложно. Некоторые «обнальные площадки» могут «крышевать» силовики, уверяет Егоров. А еще нужно проверить большое количество контрагентов фирм-однодневок. Такие компании обычно ликвидируются каждые три года, а их документация уничтожается, замечает Китсинг. Сложностей расследованию добавит использование иностранных компаний или фирм со счетами в зарубежных банках, поясняет Михаил Ошеров, председатель КА Ошеров, Онисковец и партнеры Ошеров, Онисковец и партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Уголовное право × .

Чего не хватает законодательству

Чтобы эффективно бороться с «обналом», у правоохранительных органов достаточно полномочий, уверен Малюкин. Тем не менее нелегальный бизнес продолжает работу, так как налоговая нагрузка на бизнес в последние годы не ослабляется. И коронавирусный кризис точно не «убедит» предпринимателей отказаться от подобной экономии на налогах и выплат зарплат «в конвертах».

Хотя ФНС издала письмо, как доказывать умышленную неуплату налогов и «обналичку», этого недостаточно, уверен Никита Меркулов, юрист Забейда и партнеры Забейда и партнеры Федеральный рейтинг. группа Уголовное право × . По его мнению, «размытое» толкование термина «обнал» позволяет «видеть чёрную кошку в тёмной комнате, когда ее нет»: «Правоприменитель может найти преступление там, где его нет, а потенциальный злоумышленник даже не будет знать, что его действия незаконные». Чтобы избавиться от подобных рисков, эксперт предлагает расшифровать на уровне федерального закона понятие обналичивания.

Источник: pravo.ru

Обналичивание денег через ИП: какие могут быть последствия

Обналичивание денег через ИП — это преступление, связанное с переводом безналичных средств в наличные с целью ухода от налогов или вывода активов. Данные незаконные действия караются в соответствии с Уголовным кодексом, и санкции к преступникам применяются суровые, так как чаще всего преступления совершаются организованной группой. Возможно применение длительного лишения свободы.

Обналичивание денег через ИП является разновидностью распространенных экономических схем по переводу безналичных средств в наличные в целях снижения налогооблагаемой базы и хищения, вывода активов. Даже если в намерения участвующих лиц не входило изъятие денег для собственной наживы, это остается нарушением закона. В любом случае суть преступления не меняется от того, какие механизмы применяются: что обналичивание через карты физлиц, что обналичивание денег через ИП — последствия 2020 года могут быть весьма серьезными, все зависит от размера причиненного государству и обществу ущерба.

Суть схемы

Законодательно установлено, что организации могут тратить средства только на определенные цели: выплату зарплаты, дивидендов, на текущие нужды. Количество наличных в кассе предприятия ограничено, со всех доходов необходимо уплачивать доход. А вот индивидуальные предприниматели гораздо свободнее могут распоряжаться наличными деньгами, таких ограничений для них не существует.

Поэтому в целях снижения налогов или вывода активов используется следующая схема: заключается договор о выполнении работ или оказании услуг со «своим» ИП, перечисляются средства, которые по договоренности передаются в виде наличных определенным лицам. Конечно, никакой реальной сделки при этом не совершается, все документы содержат недостоверную информацию, которую чаще всего легко проверить, так как небольшие объемы, как правило, участвующих лиц не интересуют.

Каким образом находится ИП:

- создается ИП-однодневка, которое после проведения операций по обналичиванию просто исчезает. Для таких схем выбирают людей из маргинальных слоев общества;

- регистрация ИП по чужим документам, украденным или приобретенным иным незаконным способом;

- обналичивание материнского капитала при проведении фиктивной сделки купли-продажи;

- путем переговоров и достижения взаимовыгодных условий;

- открытие ИП на родственников и знакомых.

По сведениям популярного телеграм-канала «Банкста», 90% вновь открываемых ИП открываются именно с целью проведения обналички — это типичные однодневки. Число открываемых ИП в Москве увеличилось с 2010 года в 4,5 раза (сравните цифры: 9000 в месяц в 2010-м против 40 000 в 2020-м). И помогают компаниям в открытии множества однодневок так называемые юристы-регистраторы, число которых исчисляется сотнями тысяч по стране.

Как обнаруживают обналичивание

Налоговые органы наделены широкими контролирующими полномочиями и вправе:

- просматривать банковские операции физлиц, в том числе работающих в частных предприятиях;

- получать информацию о передвижении средств организаций;

- проводить внезапные проверки.

Ответственность

Как уже отмечалось, налоговая имеет множество возможностей следить, чтобы компаниями не осуществлялась обналичка денег через ИП, ответственность 2020 года, согласно УК РФ, такова:

- руководители предприятия наказываются по ст. 199 и 327 за уклонение от уплаты налогов и подделку документов. Максимальное наказание — от 2 до 4 лет;

- предпринимателей привлекают к ответственности по ст. 171 за незаконное предпринимательство, максимальный срок лишения свободы за незаконное распоряжение наличными — 5 лет;

- также возможно наказание по ст. 174 за отмывание денежных средств, здесь максимально возможное наказание — до 7 лет лишения свободы.

Обычно обналичивание совершается несколькими людьми, а создание организованной группы всегда является отягчающим обстоятельством и квалифицирующим признаком, по которому применяются более суровые санкции.

Как работать с ИП, чтобы не быть заподозренным в обналичивании денег и работе с однодневкой?

Комментарий Маргариты Есиповой, руководителя проектов направления «Налоги и право» Группы компаний SRG:

В борьбе с обналичиваем денег функцию контролера в настоящее время выполняют как банки, так и налоговые органы. Банки могут заблокировать транзакцию по перечислению денег до выяснения основания такой операции. Например, могут запросить документы, подтверждающие ее реальность: договор, акты приема-передачи и др. Также банк обращает внимание на регулярность операций и их размер. Есть некий негласный предел для обналичивания в месяц/квартал.

Для налоговых органов признаками причастности ИП к схемам обналичивания также относятся массовый адрес, регистрация на одном физическом лице множества фирм, в том числе и ИП, отсутствие в штате сотрудников, аффилированность. Так же как и для банков, реальность договора и выполненных работ/услуг является важным критерием выявления схем по обналичиванию денежных средств.

Чтобы не быть заподозренным в создании таких схем, следует проводить по указанным критериям проверку контрагента, исключая сотрудничество с далекими от реальной предпринимательской деятельности ИП, а также быть готовыми подтвердить реальную экономическую потребность сотрудничества с ИП и отсутствие фиктивного документооборота.

Источник: ppt.ru

Какие есть ограничения по наличному расчету между ИП и ООО?

И. В. Заровнятных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Какие есть ограничения по наличному расчету между ИП и ООО (сумма договора) в рамках законодательства? Сколько договоров в год мы можем заключить с одним ИП по наличному расчету?

Ответ

Предельный размер наличных расчетов между ИП и ООО в рамках одного договора составляет 100 тыс. рублей, при этом законодательно количество договоров в год не ограничено. Однако если между организацией и ИП осуществляются однотипные поставки со схожими условиями (цена, номенклатура товаров), то есть риск, что уполномоченные органы усмотрят нарушение порядка работы с наличностью и начислят штраф. При этом есть судебная практика как в пользу участников наличных расчетов, так и против них.

Обоснование

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов (индивидуальные предприниматели и юридические лица) в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России (п. 4 Указания Банка России от 09.12.2019 N 5348-У «О правилах наличных расчетов»).

По разъяснениям, данным в Письме Банка России от 02.07.2002 N 85-Т и МНС России от 01.07.2002 N 24-2-02/252, расчеты наличными деньгами, осуществляемые между юридическими лицами по одному или нескольким денежным документам по одному договору, не могут превышать предельный размер расчетов наличными деньгами. Отметим, что до вступления в силу Указания Банка России от 09.12.2019 N 5348-У «О правилах наличных расчетов» действовало Указание Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов».

Верховный Суд РФ разъяснял, что п. 6 Указаний N 3073-У не содержит ограничений на суммирование периодических платежей по одному договору в размере, не превышающем 100 000 руб. (Апелляционное определение от 14.04.2015 N АПЛ15-128). При этом Указания Банка России N 5348-У так же не содержат оговорок по этому поводу, таким образом, данный вывод может применяться в настоящее время.

Отметим, что если между организацией и ИП осуществляются однотипные поставки со схожими условиями, то высок риск, что уполномоченные органы суммируют расчеты по однотипным договорам и начислят штраф. Есть судебная практика, поддерживающая позицию контролирующих органов.

Так, суды указывают, что формальное подписание нескольких договоров не свидетельствует о действительной воле сторон на заключение и исполнение самостоятельных договоров, и признают правомерным начисление в таком случае штрафа по ст. 15.1 КоАП РФ (Постановление ФАС Волго-Вятского округа от 18.03.2008 по делу N А28-9126/2007-60/18).

Вместе с тем есть судебная практика, складывающаяся в пользу участников расчетов. Так, Десятый арбитражный апелляционный суд в Постановлении от 07.09.2015 N 10АП-8374/2015 по делу N А41-27520/15 указал, что сам по себе факт заключения сходных по содержанию договоров не может служить основанием для вывода о совершении обществом единой сделки и превышении установленного размера расчета наличными деньгами.

При этом судом был сделан вывод, что применение ч. 1 ст. 15.1 КоАП РФ к организациям, осуществляющим расчеты сверх лимита с ИП, неправомерно, так как такие действия не подпадают «под осуществление расчетов наличными деньгами с другими организациями».

Второй арбитражный апелляционный суд, принимая решение в пользу организации, принял во внимание, что утверждение налогового органа о действительной воле сторон на совершение одной, а не четырех сделок основано на предположении и материалами дела не подтверждается (Постановление от 05.04.2012 по делу N А28-298/2012). Согласно ч. 1 ст.

15.1 КоАП РФ нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся, в том числе в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, влечет наложение административного штрафа на должностных лиц в размере от 4 000 до 5 000 руб.; на юридических лиц — от 40 000 до 50 000 руб. При этом, по нашему мнению, административная ответственность по ст.

15.1 КоАП РФ может быть применена не только к организациям, которые производят наличный платеж сверх лимита с другими организациями, но и к организациям, которые осуществляют расчеты с ИП, а также и к ИП (Постановление Одиннадцатого арбитражного апелляционного суда от 12.01.2012 по делу N А65-24068/2011). Кроме того, если действия ответственного работника организации привели к превышению лимита расчета наличными деньгами, он так же может быть привлечен к ответственности по ч. 1 ст.

15.1 КоАП РФ как должностное лицо (ч. 3 ст. 2.1, ст. 2.4 КоАП РФ). Учитывая вышеизложенное, если между организацией и ИП осуществляются однотипные поставки со схожими условиями (цена, номенклатура товаров), то есть риск, что уполномоченные органы усмотрят нарушение порядка работы с наличностью и начислят штраф.

При этом есть судебная практика как в пользу участников наличных расчетов, так и против них.

И. В. Заровнятных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Источник: www.ascon-spb.ru