Как известно, средний срок существования малого бизнеса — от 2 до 5 лет. Проводимые специалистами опросы и исследования дают, в общем, похожую картину — предприниматели страшатся бюрократов. Из шести проблем, которые способны увести бизнес в тень или вовсе заставить закрыться, три связаны с излишним вниманием надзорных органов.

Возглавляет список «всевидящее око» власти. Даже не увеличение налогового бремени, а чувство безнадёги, которое вызывают у бизнесменов придирки различных проверяющих, о существовании которых они вчера еще и не знали.

Короче, «боль» есть. Это проблема номер один. Проблема номер два — в том, что предприниматели часто не знают, с какой стороны может прилететь державной битой, и как отбиваться. В техподдержку онлайн-сервиса для малого бизнеса Контур.Эльба ежедневно приходят вопросы: «Кто может проверять бизнесменов? Насколько основательно? Что вообще нужно знать и как готовиться»?

Попробуем поделиться общими представлениями по теме.

Чаще всего предприниматели знакомятся с

Изменения УСН в 2023 году

- Налоговой инспекцией

- Трудовой инспекцией

- Пожарным надзором

- Роспотребнадзором

Есть еще проверки Ростехнадзора, Россельхознадзора. Но они для специфических видов деятельности, поэтому сегодня мы о них говорить не будем.

Права и обязанности предпринимателя при проведении проверки органами контроля (кроме налоговой инспекции) установлены Федеральным законом 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля». Этот закон вводит ограничения по периодичности проверок, а также определяет полномочия проверяющих.

Особенности камеральной проверки индивидуальных предпринимателей

Проверка на основе имеющейся отчетности у налоговой может проводиться в случае, когда декларация не сдана. При обнаружении несоответствий, ошибок проверяющий инспектор может затребовать разъяснения и любые, необходимые для камеральной проверки документы. Только факт обнаружения неточностей и противоречий является основанием для предъявления предпринимателю таких требований. Исключение составляют плательщики, для которых предусмотрено льготирование, а также те, кто заявил о праве на возмещение налога (декларация по НДС).

Отреагировать ИП должен в течение 5 дней после вручения требований. Разъяснения ИП может дать в письменном виде, по телефону или в устной форме, посетив проверяющего инспектора в налоговой службе. За нарушение сроков и непредставление информации (документов) ИП привлекается к ответственности. При обнаружении правонарушений проверяющий обычно составляет акт камеральной проверки, доначисляет налоги.

Камеральная проверка ИП на УСН, ЕНВД, ПСН, ОСН принципиальных отличий от стандартной проверки такого рода не имеет и одинакова для всех предпринимателей. Во всех случаях в основе лежат одинаковые задачи, выполнение которых осуществляется согласно Налоговому кодексу РФ. Прежде всего – это поверка сдаваемой ИП отчетности налоговым инспектором. При правильном оформлении документации и своевременной ее сдаче проверка проходит быстро и без предъявления претензий ИП. Что же и когда сдают предприниматели на УСН, ЕНВД, ПСН?

Камеральный контроль ИП на УСН

Деятельность ИП на УСН регламентирует гл. 26.2 Налогового кодекса. Чтобы применять УСН, следует соблюдать установленные законом требования. Посему налоговый инспектор начинает процедуру с проверки на соответствие критериям. Если окажется, что проверяемый ИП неправомерно использует УСН, ему доначисляют неуплаченные налоги, которые относятся к ОСН.

К ним же добавляются штрафы и пенни за просрочку. Примечательно, подобные доначисления применимы в схожих ситуациях по отношению ко всем режимам налогообложения.

Бухгалтерский учет при УСН не предусмотрен. Налоговый учет осуществляется на основании учетной книги прибыли и расходов (НК РФ, ст. 346.24), которая ведется на бумажном носителе или в электронном виде. При формировании отчетности ИП определяет объект по налогам:

| Объект налогообложения | Пояснения |

| «Прибыль» | Имеется в виду прибыль, с которой уплачивается 6%; учет расходов не ведется |

| «Прибыль минус расходы» | С полученной суммы уплачивается 15% |

Исходя из имеющихся в учетной книге данных, заполняется декларация за календарный год. Все обязанности плательщика сборов определены ст. 23 НК РФ. Согласно закону декларант должен представить налоговикам учетную книгу доходов и расходов по запросу:

- лично (через представителя);

- посредством почты (заказное письмо вместе с описью вложения);

- по электронной почте.

Налоговый инспектор проверяет правильность заполнения отчетности и достоверность представленных в ней сведений. Суть самой проверки сводится к тому, что налоговики проверяют соответствие показателей декларации, отсутствие противоречий в сведениях, соблюдение исчисления налоговой базы, своевременность налоговых платежей.

При налоговом объекте «прибыль минус расходы» под проверку попадают затраты (их обоснованность, документальное оформление), контрагенты. Если во время проверки инспектором будут обнаружены ошибки, несоответствия, иные несоблюдения установленных законом норм, ИП об этом сообщается. За 5 дней предприниматель должен согласно требованиям проверяющего представить разъяснения, внести исправления.

Суть дела

Индивидуальный предприниматель подал в налоговую инспекцию декларацию по УСН. По результатам ее камеральной проверки налоговики пришли к выводу о занижении предпринимателем налоговой базы.

Проверяющих смутило расхождение между суммой выручки, поступившей в течение года на расчетный счет предпринимателя (63 млн руб.), и доходами, отраженными в налоговой декларации по УСН (5 млн руб.), и они решили с этим разобраться. Запросили у предпринимателя книгу учета доходов и расходов, книгу кассира-операциониста и другие документы, подтверждающие ведение раздельного учета по специальным налоговым режимам (предприниматель применял также ЕНВД). Кроме того, они запросили документы у контрагентов предпринимателя и провели осмотр помещений.

В результате из расходов предпринимателя, уменьшающих налоговую базу, были исключены затраты по содержанию и уборке передаваемых в аренду и субаренду помещений и прилегающих к ним территорий, а также на ремонт арендованных помещений. Налоговики не увидели связи этих расходов с деятельностью на УСН.

Как результат — вынесение решения о привлечении к ответственности в виде штрафа по п. 1 ст. 122 НК РФ, доначисление налога и пеней. Предприниматель обратился в суд.

Камеральная проверка ИП на ЕНВД

Учет при ЕНВД минимален, поскольку от прибыли величина налога не зависит, и осуществляется в произвольной форме. ИП без наличия сотрудников, помимо статистической отчетности, ведет и сдает для проверки каждый квартал декларацию (не позже 20 числа после отчетного квартала). Здесь он обязан отражать уплачиваемые налоги, характерные для ЕНВД.

| Вид налогового платежа | Особенности уплаты |

| Вменённый налог | Уплачивается ежеквартально |

| Страховые взносы | Фиксированные платежи, которые уплачиваются ежегодно |

| НДФЛ | Перечисляется с зарплаты работников (если они есть) вместе с обязательными взносами на соцстрахование |

Когда ЕНВД совмещается с другими спецрежимами (УСН, ОСНО и т. д.), ИП ведет и сдает налоговикам отчетность по каждому из них отдельно. Соответственно, при камеральной проверке инспектор будет проверять представленную документацию по всем режимам (при совмещении разных видов деятельности) или только декларацию по ЕВНД, если применяется только этот режим.

Анализ состояния налогового учета по УСН в 1С: Бухгалтерии 8

Рекомендуем придерживаться следующего алгоритма:

-во-первых, внести в базу всю первичную документацию и проверить корректность ввода документов;

-во-вторых, перепровести документы в правильной последовательности (для этого можно воспользоваться функцией «Групповое перепроведение документов», которая находится в меню «Операции» — «Сервис»).

После того, как документы проведены в верной последовательности, можно проанализировать состояние налогового учета с помощью отчета «Анализ состояния налогового учета по УСН», который поможет проверить корректность отражения операций учета доходов и расходов.

Найти данный отчет можно в меню «Отчеты» — «Отчетность по УСН».

В отчете указываем период и организацию.

После выбора нужных нам параметров нажимаем кнопку «Сформировать».

В том случае, если в настройках программы включен контроль проведения документов при формировании отчетов, вы увидите сообщение о нарушении хронологии, если документы не были перепроведены.

Находится данная настройка в разделе «Администрирование» — «Проведение документов».

Отчет заполняется по данным информационной базы.

Cлева показаны доходы, которые объединены в следующие блоки:

А справа отражены расходы (для объекта налогообложения «Доходы, уменьшенные на величину расходов»). Они сгруппированы в следующие блоки:

В центре показана налогооблагаемая база для налога по УСН — разность между общей величиной доходов и расходов соответственно.

Чтобы проанализировать, как получились данные показатели, можно кликнуть мышкой на интересующий вас блок и в открывшемся окне посмотреть документы, которые участвуют в формировании суммы ячейки.

В нашем примере более детально рассмотрим блок доходов: поступление от покупателей. После нажатия на данную позицию открывается список документов, которыми отражен факт оплаты с указанием сумм и контрагентов. Данные сгруппированы по покупателям, что очень удобно.

Если дважды щелкнуть по названию документа, то откроется сам документ поступления доходов.

Далее рассмотрим блок расходов: товары и материалы.

Здесь указан список номенклатурных позиций, по которым были признаны расходы.

Более детально движения по каждой номенклатуре можно посмотреть, нажав дважды мышью на соответствующую позицию списка. Здесь информация представлена сначала в виде иллюстрированной диаграммы «Выполнение условий признания расходов». И далее детальная таблица «Отражение операций в налоговом учете», где можно проанализировать и отследить какая сумма расходов признана, а какая сумма осталась непризнанной и выявить причины, почему произошел данный факт.

В этой статье мы рассмотрели, как работать с данным отчетом, как с его помощью в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 можно проанализировать состояние налогового учета по упрощенной системе налогообложения. Если у вас остались вопросы, то можно их задать в комментариях к статье.

Также рекомендуем вам наш подробный видеокурс «Налоговый учет при применении УСН», в котором сочетается теория (основы законодательства) и сквозной практический пример в 1С: Бухгалтерии от настроек программы до заполнения и проверки декларации по УСН.

Автор статьи: Галина Кулиничева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Лидия 20.03.2019 20:40 Очень понравился видеокурс 1. Очень доходчиво, понятно. Спасибо. Хотела бы узнать почему при ошибочном оприходовании материала, исправление в ОСВ не изменяется после исправления.?

+3 Александра 19.03.2019 14:28 Я сформировала отчет за 2021, нажала на расходы Услуги сторонних организаций. Первая графа Не признано в прошлых периодах сидят большие суммы. Кликаю два раза по номенклатуре и ничего не выходит. Подскажите как найти документ, по которым не признана сумма? Спасибо

0 Юлия 19.03.2019 12:33 Добрый день! Подскажите пжл, как сделать. Мы на УСН «Доходы». Страховые взносы всегда платим на несколько копеек-рубль больше. При расчете налога УСН 1С берет эти уплаченные налоги и вычетает их.

А мне нужно, чтобы она брала уплаченные, но в пределах начисленных, т.к. уплаченные у нас всегда больше, чем начисленных. 1C БП 3.0

Обновить список комментариев

Камеральный контроль после закрытия ИП

Налоговая служба имеет право проверить ИП после закрытия согласно российскому законодательству в течение 3 лет. На протяжении этого периода ИП, в свою очередь, может по необходимости проверять и возвращать переплаченные налоги. Предприниматель по законодательству должен 4 года (НК РФ, ст. 23, п.1) хранить информацию:

- по налоговому и бухгалтерскому учету;

- иную документацию по части исчисления, уплаты налогов;

- документы о получении прибыли и о произведенных расходах.

После закрытия камеральный контроль осуществляется только по отношению к физическому лицу, которое регистрировалось в качестве ИП. Проводится проверяющим инспектором в налоговой и по месту проживания. Длительность проверки – 3 месяца с момента сдачи отчетности в налоговые органы. Под контроль попадают:

- прежде всего, налоговая декларация;

- собственно документы ИП о предпринимательской деятельности;

- расчетная отчетность.

Налоговый инспектор во время камерального контроля проверяет изначально декларацию на предмет неточностей, ошибок, отсутствия противоречий. Во внимание проверяющего попадает правильность расчетов уплаченных налогов, своевременность платежей ИП во внебюджетные фонды. Если во время проверки окажется, что расчет налога неправильный или обнаружатся иные нарушения, проверяющий может обратиться за разъяснениями к уже закрывшемуся ИП или доначислить налог. По истечении 3 лет за выявленные правонарушения ИП не привлекается к ответственности (НК РФ, ст. 113).

Пример #1. Камеральная проверка ИП при совмещении УСН и ПСН

ИП сдавал в аренду нежилые помещения. В своей деятельности предприниматель применял УСН, а по отдельным объектам недвижимости – ПСН. По причине неуплаты он лишился права применять ПСН. Поэтому платить налоги за «патентную» деятельность теперь ему нужно согласно общему режиму.

Соответственно, в налоговые органы им должна представляться отчетность по упрощенному и общему налогу. В этом случае при камеральной проверке к плательщику сборов претензий не будет.

Если бы ИП, допустим, причислил все (включая прибыль от «патентной» деятельности) к упрощенной системе налогообложения и сдал отчетность только по УСН, то при камеральной проверке к нему, скорее всего, предъявили бы претензии. В подобных случаях проверяющий может доначислить ИП НДФЛ за время действия утраченного патента.

Пример #2. Сроки осуществления камеральной проверки ИП

Декларант сдал в налоговые органы налоговую декларацию 26.03.2016. Налоговым инспектором проводилась камеральная проверка, во время которой им было составлено и отправлено плательщику требование о предоставлении документов. Отправленный запрос датируется 19.06.2016. ИП получил указанные требования 20.06.2016. Поскольку требование инспектор выставил в пределах установленного законом срока (3 месяца), то плательщик сборов обязан на него отреагировать и представить нужные документы проверяющему.

«Подарок» из Госдумы

С этого года Госдума расширила арсенал налоговиков. Нужные им поправки, как это обычно случается, были незаметно внесены Правительством ко второму чтению законопроекта на совершенно другую тему – о налоговом контроле внешнеторговых сделок. Теперь банки будут обязаны передавать налоговой службе копии паспортов и доверенностей клиентов, документов, касающихся открытия, ведения и закрытия счёта (включая все договоры), и копии карточек с образцами подписей.

Также банки должны предоставлять по запросу ФНС данные о любых выгодоприобретателях (например, по завещанию) или представителях клиента и данные из реестра ценных бумаг об их владельцах. Нет теперь секрета и в наличии крупных сумм на счетах клиентов – в связи с введённым с этого года налогом на доход по депозитам банки должны предоставлять налоговикам информацию обо всех вкладах.

Кроме того, сведения о расходах граждан собирает сама налоговая – они через кассы магазинов поступают в онлайн-режиме непосредственно в ФНС. Так что теперь налоговая служба может не только самостоятельно сравнивать с официальными доходами траты на регистрируемые объекты, но и собирать информацию о затратах россиян. Фактически депутаты дали зелёный свет контролю над расходами физлиц.

– Удивительно, но теперь у налоговиков больше прав, чем у полиции, – отмечает адвокат коллегии «Николаев, Трусов и партнёры» Артём Николаев

. – Однако, если следователи могут запросить данные у банков только в рамках возбуждённого уголовного дела и при разрешении суда, у ФНС соблюдать эти формальности нет необходимости. Все данные будут агрегироваться и анализироваться автоматически.

Для каталогизации досье на граждан в ФНС тоже всё готово: согласно закону, принятому в прошлом году, налоговая служба является оператором единого реестра населения, в котором будет агрегироваться информация о гражданах из всех возможных ведомств: загсов, ГИБДД, Росреестра и других. Похоже, кроме сведений от официальных органов власти, туда попадут и данные кассовых аппаратов и банков.

Источник: vse-ob-1c.ru

Что такое камеральная налоговая проверка

Каждое предприятие в России обязано отчитываться перед налоговой службой. Камеральная проверка – это проверка соответствия действующему законодательству налоговых деклараций, которые налогоплательщик самостоятельно сдал на проверку в ИФНС. От выездной отличается тем, что проходит по месту регистрации в отделении налоговой инспекции.

Камеральная проверка простыми словами – проверка налогоплательщика и налоговой отчётности на соответствие требованиям законодательства о налогах и сборах. Когда предприятие сдаёт отчётность в ФНС, начинается такая проверка. Проводится на основании ст. 88 НК РФ, указов и распоряжений Президента, постановлений и распоряжений Минфина и ФНС, документов Пленума и Президиума Верховного Суда РФ.

Камеральные проверки проводятся регулярно в отношении налогоплательщиков. Если физическое лицо подаёт документы на налоговый вычет, налоговики начинают камеральную проверку по 3-НДФЛ.

Кто проводит и для чего

Проводится камеральная налоговая проверка по статье 88 НК РФ. Здесь прописан порядок проведения и сроки камеральной проверки. Отдел камеральных проверок в налоговой занимает особое место. Именно сюда нужно обращаться при возникновении вопросов.

Камералка проводится налоговыми органами для выявления факто соблюдения или несоблюдения налогоплательщиком норм налогового законодательства.

Виды

Камеральная налоговая проверка проводится по месту регистрации налогоплательщика в отделении ФНС. Существуют следующие виды:

- Выездная. Проводится непосредственно в офисе налогоплательщика. Инспектор или несколько проверяющих приезжают по юридическому адресу, занимают целое помещение. Проводится несколько недель, требует больших трудозатрат и проводится налоговиками крайне редко. Порядок прописан в статье 89 НК РФ.

- Камеральная. Такому виду подвергаются все налогоплательщики – граждане, предприниматели и юридические лица. Порядок прописан в ст. 88 НК РФ.

Сроки камеральной проверки

В ст. 88 НК РФ прописаны сроки проведения камеральной налоговой проверки. В п. 2 этой статьи прописано, что налоговики обязаны проверить декларацию в течение 3-ёх месяцев с момента сдачи. Завершается аудит автоматически.

Для декларации по НДС проверка может длиться не более 2-ух месяцев. Согласно п. 2 ст. 88 НК РФ, период проведения инспекции могут продлить, но только в том случае, если будут выявлены признаки нарушения законодательных норм.

Запущен пилотный проект, согласно которому плательщики НДС могут получить заявленный к вычету налог в упрощённом и ускоренном порядке. для этого необходимо выполнение одного из следующих условий:

- Заявление статус низкой степени риска. То есть, налогоплательщик всегда вовремя сдаёт верные документы, вовремя уплачивает налоги, а проверки проходят без дополнительных запросов.

- В прошлом период также был заявлен НДС к возмещению, и налоговики подтвердили более 70% от заявленной суммы.

- Более 80% заявленного налога к возмещению относится к контрагентам с низким или средним уровнем риска.

- Не менее половины заявленных вычетов приходится на контрагентов, указанных в прошлых декларациях.

- Сумма налогов, которые были уплачены за прошедшие 3 года, больше суммы НДС, заявленной в декларации к вычету по НДС.

Выплаты по 3-НДФЛ

Законотворцы постоянно обсуждают возможности сокращения сроков проведения камеральной проверки. Но, пока камеральный контроль физических лиц после сдачи декларации 3-НДФЛ длится 3 месяца. Если принято положительное решение, деньги на счёт налогоплательщика поступят в течение 30 дней с момента окончания.

Документы и сведения сейчас подаются через личный кабинет налогоплательщика, здесь же появляется актуальная информация. Статус проверки 3-НДФЛ становится виден по истечении 3-ёх месяцев с момента подачи декларации. Если КНП завершена, появится сообщение и будет видна сумма к возврату.

Нарушение сроков

Согласно ст. 88 НК РФ, прописанный 3-ёхмесячный срок не является пресекательным и за нарушение НК РФ не предусмотрено никаких последствий. Если отрезок времени для проверки истёк, и только после этого были выявлены нарушения законодательства по налогам и сборам, отвечать за нарушения придётся. Оспорить выдвигаемые требования об уплате, ссылаясь на истечение отрезка времени камералки, не получится.

Задайте вопрос эксперту

Юрист Елена Макарова

Юрист. Экономист. Опыт работы в Федеральной службе судебных приставов 2,5 года. Опыт работы в микрофинансовой компании 1 год.

Задать вопрос

Порядок проведения камеральной налоговой проверки

Камеральная проверка декларации налоговыми органами проводится по регламенту. Согласно ст. 88 НК РФ, предусмотрен следующий порядок:

- Налогоплательщик (гражданин, юридическое лица или индивидуальный предприниматель) передаёт в ИФНС декларацию на проверку.

- Данные отчётности фиксируются в единой базе ИФНС.

- Проводится аудит по контрольным соотношениям – для каждого налога они свои.

- Анализируются и сопоставляются показатели за прошлый период и за текущий.

- Сравнение и анализ показателей одного отчёта с показателями из отчёта по другим налогам. Это делается для того чтобы выявить возможные расхождения и несоответствия.

- Если после всех указанных действий не выявлено нарушений, противоречий, ошибок и неточностей, то оснований для проведения углублённой налоговой камеральной проверки нет. Соответственно, камералка завершается.

- Если нарушения выявлены, ФНС высылает налогоплательщику требование о предоставлении дополнительных документов или пояснений.

- Если из присланных документов и пояснений не удаётся установить причину ранее выявленных несоответствий, составляется акт камеральной проверки.

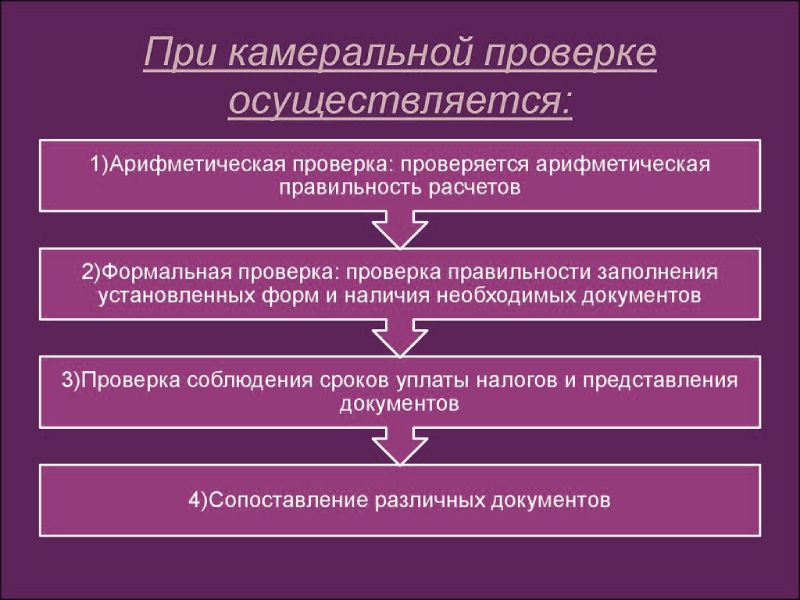

В ходе камералки предусмотрены следующие этапы:

- Аудит правильности исчисления налоговой базы. На этом этапе изучают причинно-следственную связь между показателями, на основании которых рассчитывается налоговая база. Также проверяют сопоставимость указанных показателей с показателями предыдущих периодов.

- Аудит правильности проведённых математических и арифметических действий по графам и столбцам каждой сданной декларации.

- Если налогоплательщик заявил документы на вычет, обязательно проверят обоснованность требований.

- Если налогоплательщик применяет льготы и пониженные ставки, их тоже проверят на соответствие законодательным нормам.

Статус камеральной проверки

У всех налогоплательщиков есть на официальном сайте ФНС личный кабинет. Здесь можно видеть все действия, которые налоговики совершают в отношении налогоплательщика. Когда начинается камеральная проверка, в ЛК приходит оповещение. Когда заканчивается – оповещение не приходит. Но, о том, что контроль со стороны государства завершён можно узнать – запросы на предоставление документов и пояснений перестают приходить.

Если будет принято решение об проведении углублённой инспекции, налогоплательщик также узнает об этом из личного кабинета. Если личного кабинет нет, общение с ФНС нужно вести посредством деловой переписки в бумажном или электронном виде. О ходе камеральной проверки можно также узнать из ЛК или переписки с ФНС РФ.

Где проходит

Проходит по месту нахождения и регистрации налогоплательщика. Занимается камеральный отдел, который есть в каждом территориальном отделении ФНС.

Оформление результатов

Согласно п. ст. 88 Налогового Кодекса РФ, акт проверки составляют только в том случае, если были выявлены нарушения. Если таковых не было, процедура завершается без оформления дополнительных бумаг.

Согласно п. 1 ст. 100 Налогового Кодекса Российской Федерации, акт должен быть составлен в течение 10 дней с момента окончания аудита. Нарушение указанного отрезка времени не приводит к отмене результатов аудита.

Акт может быть составлен в бумажном или электронном виде, и выслан налогоплательщику по Почте или по каналам телекоммуникационной связи. У налогоплательщика есть право направить возражение по акту в течение одного месяца с момента его получения. Об этом сказано в п.6 ст. 100 НК РФ.

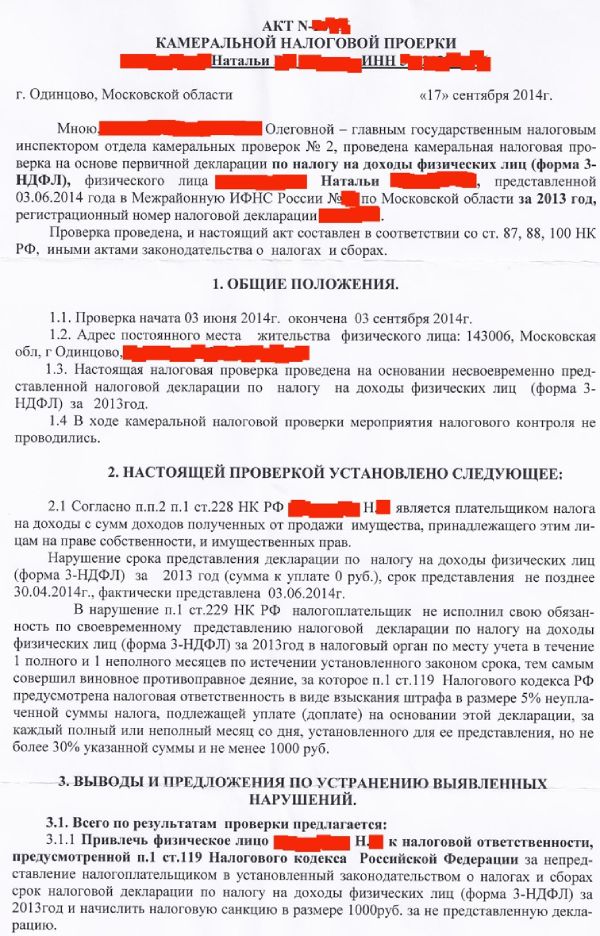

Акт камеральной налоговой проверки

- Когда проводилась и кем (полностью ФИО инспектора, должность).

- Название налога, отчётность по которому подверглась аудиту.

- Полное и сокращённое название налогоплательщика.

- Дата, когда отчётность была представлена.

- Название налогового органа.

- Период, за который проводится аудит.

- Регистрационный номер сданной отчётности.

- Данные о проведённой процедуре– дата начала и дата окончания, выявленные нарушения.

- Требования, которые ИФНС предъявляется к налогоплательщику.

Если налоговым органом принято решение о привлечении налогоплательщика к ответственности, то обязательно прописывается основание и статья нормативного акта.

Выявление противоречий в представленной отчетности

Суть проверки в том, чтобы выявить ошибки, которые допустил налогоплательщик при заполнении отчётности. Ошибки может выявить как налоговая инспекция, так и сам плательщик налога. Как только будут выявлены неточности, ФНС направит требование о предоставлении пояснений и об уточнении неточных данных. Действия плательщика налога:

- Ещё раз внимательно изучить предоставленную декларацию и сделать упор на те неточности, которые указаны в сообщении от ФНС.

- Подготовить уточнённую декларацию, в которой будут прописаны верные операции.

- Вместе с уточнённой декларацией (подать её нужно в течение 5 дней с момента получения от ФНС уведомления) подаются пояснения. Их можно предоставить, даже если плательщик налога частично согласен с налоговиками по поводу выявленных неточностей.

- Как только уточнённая декларация поступает в налоговый орган, начинается новая камеральная проверка. Аудит по предыдущей декларации считается оконченным.

Несмотря на тот факт, что проверка закончена, документы по ней могут быть использованы при камералке по уточённой декларации.

Если налогоплательщик полностью не согласен с теми ошибками, которые указаны в уведомлении ФНС, достаточно предоставить разъяснения и оправдательные документы. Налоговики обязаны их принять и рассмотреть.

Возможные действия налогового органа при проведении КП

У инспекторов есть полномочия:

- Направить требование о предоставлении документов.

- Вызвать руководителя или главного бухгалтера в отдел камералок ФНС для дачи пояснений.

- Вызвать переводчика, если возникал такая необходимость.

- Требовать пояснения и уточнения по декларации в письменном виде.

- Провести выемку документов.

- Сделать запрос у контрагентов.

- Провести допрос свидетелей.

- Провести осмотр при камеральной проверке по ст. 92 НК РФ.

- Сделать экспертизу.

Как налоговая выбирает кого проверять?

В НК РФ прописано, что проверять нужно всех налогоплательщиков, но не сказано кого и как. Главное управление ведомства считает, что проверке подлежит каждая декларация. Местные органы ФНС выбирают самостоятельно. Последние несколько лет это делает программа.

Когда проводится углубленная камералка?

Если возникают вопросы и неточности – это основание для проведения углублённой проверки. Налогоплательщику направляют требование о предоставлении документов и пояснений.

Когда камералка проходит с истребованием документов и пояснений?

Это происходит тогда, когда ошибки и неточности в декларации стали следствием технических ошибок. Налогоплательщик обязан предоставить уточняющую декларацию в течение 5 дней с момента получения извещения, а документы – в течение 10 дней.

Особенности камералки без оснований для углубленной процедуры

Если не выявлено нарушений в отчётности, оснований для проведения углублённой проверки нет. На данном этапе камерлака заканчивается. Составлять акт налоговики не обязаны, так же, как и оповещать налогоплательщика о завершении. Исключение – проверка по НДС, заявленного к возмещению.

Возможно ли увеличение срока камералки?

Согласно Письму Минфина № 03-02-07/1-75, продлевать продолжительность камералки нельзя. Исключение – декларация по НДС. Инспекторы могут увеличить срок на месяц – с 2-ух месяцев до 3-ёх.

Как насчет ошибок при сдаче отчетности?

Любая ошибка требует подачи пояснений и уточнённых деклараций. Особое внимание уделяется счётным ошибкам и расхождениям между налоговой базой и суммой налога к исчислению, возврату.

От чего зависит срок камералки по 3-НДФЛ?

Сколько длится камеральная?

Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика. Уведомление о начале камеральной проверки налогоплательщику не направляется. Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган.

Содержание

- Что будет после камеральной проверки?

Сколько по времени проходит камеральная проверка?

Срок проведения камеральной проверки. Срок камеральный проверки — три месяца с момента представления декларации. Для декларации по НДС установлен срок два месяца. Его могут продлить до трех месяцев, если установят признаки нарушения налогового законодательства (п.

Почему камеральная проверка длится 3 месяца?

Ее продолжительность также 3 месяца, но отсчитывается этот срок со дня поступления уточненки (п. 9.1 ст. 88 НК РФ). Таким образом, причиной, по которой период камеральной проверки 3-НДФЛ больше 3 месяцев, является сдача уточненной декларации.

Как понять что камеральная проверка прошла?

Что будет после камеральной проверки?

Если при проведении камеральной проверки инспекторы ФНС не нашли ошибки, то официально она завершается без отправления уведомления. Если нарушения все-таки есть, в течение 10 рабочих дней оставляется акт, где подробно описываются все выявленные неточности. Не позднее пятого дня отчет вручается налогоплательщику.

Как быстро приходят деньги за налоговый вычет?

Вернуть излишне уплаченный НДФЛ налоговая инспекция должна в течение одного месяца с того дня, когда гражданин подал заявление о его возврате (п. 6 ст. 78 НК РФ). А заявление, можно представить одновременно с налоговой декларацией.

Почему могут отказать в возврате налога?

Деньги по налоговому вычету нельзя вернуть, если квартира покупалась у близких родственников. Никак нельзя. Наталья могла отнести заполненную декларацию и все документы, например, в Росреестр. Запомните — налоговый вычет можно получить только в отделении ФНС по месту регистрации.

Как долго ждать денег после камеральной проверки?

Сумма излишне уплаченного налога подлежит возврату (при положительном результате камеральной проверки) по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Где проходит камеральная проверка?

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) или заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса, и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у .

Как быстро начинается камеральная проверка?

Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика. Уведомление о начале камеральной проверки налогоплательщику не направляется. Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган.

Как узнать приняли декларацию или нет?

Нужно ли присутствовать на камеральной проверке?

КОнечно нет, присутствие на комиссии — право, а не обязанность налогоплательщика (его представителей).

Как отменить камеральную проверку?

Нет, не может. Для отмены решения инспекции по результатам камеральной проверки организации нужно представить возражения по акту инспекции, вынесшей решение (в течении 1 месяца со дня вынесения решения).

Какие документы проверяют при камеральной проверке?

Камеральная проверка — это проверка налоговых деклараций: например, по НДC, налогу на прибыль, налогу при УСН, также камерально проверяют расчет по страховым взносам и расчет 6- НДФЛ. Проверку автоматически проходят все предприниматели и компании, когда сдают декларации или расчеты в налоговую.

Что означает статус на рассмотрении?

Это означает, что заявление перешло в стадию рассмотрения, и ожидает принятия по нему решения. Необязательный статус, появляется, когда ведомство запрашивает дополнительную информацию от заявителя.

Почему так долго не приходит налоговый вычет?

Частые причины — затерявшиеся бумаги и затянувшаяся камеральная проверка. Еще один способ — написать в инспекцию через ЛК налогоплательщика. Обращение рассматривают до 30 суток. В ответе должны указать, из-за чего задержали выплаты вычета.

Сколько раз в жизни можно вернуть 13 процентов?

Налоговый вычет можно получать неограниченное количество раз в течение жизни, но не чаще одного раза в год. При этом вы можете вернуть часть денег, потраченных на лечение за три предыдущих года, если ранее не обращались за этим вычетом.

Сколько декларация находится в обработке?

Если вы подали декларацию в бумажном формате, ее обработка может занять 6 месяцев и более.

Почему сумма налогового вычета меньше?

Согласно законодательству, если на момент применения вычета у вас присутствует задолженность по НДФЛ, транспортному, земельному, имущественному и другим налогам, то вам вернут разницу после уплаты всех задолженностей. Об этом новшестве мы говорили в статье «Инспекция может вернуть излишне уплаченный НДФЛ не полностью».

Когда будет возврат налога?

Вернуть излишне уплаченный НДФЛ налоговая инспекция должна в течение одного месяца с того дня, когда гражданин подал заявление о его возврате (п. 6 ст. 78 НК РФ). А заявление, можно представить одновременно с налоговой декларацией.

Какие бывают статусы камеральной проверки?

Ход проверки имеет несколько статусов: принята, в процессе, завершена.

Что значит статус передано на исполнение налоговый вычет?

Скорее всего у вас завершена камеральная проверка налоговой декларации с суммой, указанной к возврату. Для уточнения информации обратитесь в налоговую инспекцию, куда представлена декларация или напишите свой ИНН.

Сколько дней обрабатывается налоговый платеж?

Однако, принимая во внимание сроки прохождения информации об уплате платежа от банка до налоговой инспекции, включая обработку документов Федеральным казначейством, актуальная информация о поступлении платежа отображается в Личном кабинете в течение 10 рабочих дней, следующих за днем исполнения обязанности по уплате .

Как получить 13%?

Проще всего подать декларацию через личный кабинет налогоплательщика на сайте nalog.ru. Для входа можно использовать учетную запись на Госуслугах. К декларации нужно приложить документы, которые подтверждают право на вычет, и заявление на возврат налога.

Как вернуть 13% от стоимости квартиры?

Как получить налоговый вычет за квартиру. Сделать это можно через налоговую инспекцию или с помощью работодателя. В налоговую инспекцию необходимо обратиться в начале года, следующего за годом покупки недвижимости и оформления в собственность. Вам вернут подоходный налог, который вы заплатили в прошлом году.

Почему камеральная проверка такая долгая?

88 НК РФ). Таким образом, причиной, по которой период камеральной проверки 3-НДФЛ больше 3 месяцев, является сдача уточненной декларации. При выявлении несоответствий в представленной налогоплательщиком отчетности налоговая служба может запросить у него дополнительные разъяснения, документы или уточнения (п.

Как понять что камеральная проверка закончена?

Заканчивается камеральная проверка в соответствующее число третьего месяца от ее начала. Если последний день срока камеральной проверки приходится на выходной или нерабочий праздничный день, то проверка должна быть завершена в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Чем грозит камеральная проверка?

Налогоплательщик забывает доплатить налог и пеню, когда подает уточненную налоговую декларацию в связи с занижением налога. За это грозит штраф.

Что будет если не прийти на камеральную проверку?

Если директор либо иное уполномоченное лицо не явится в налоговую инспекцию, материалы камеральной проверки все равно будут рассматриваться в их отсутствие. Штраф за неявку согласно ст. 19.4 КоАП РФ составляет от 2 000 до 4 000 руб.

Сколько ждать декларацию?

На камеральную проверку декларации 3-НДФЛ и представленных документов налоговикам отведено три месяца. Сроки рассмотрения декларации на имущественный вычет за этот предел выходить не должны. Вернут переплату по налогу инспекторы в течение одного месяца со дня, когда гражданин подал заявление на возврат (п.

Видео: сколько длится камеральная?

Были ли наши ответы полезными?

Источник: lureshenie.ru