После предоставления декларации физ. лицами или ИП в ФНС начинается камеральная проверка достоверности указанных сведений. В отличие от выездной проверки камеральная проводится на территории налогового органа. Контрольные мероприятия проводятся в соответствии со ст. 88 НК РФ.

Особенности проведения

Проверочные мероприятия начинаются с момента поступления 3‑НДФЛ в ФНС, без дополнительного уведомления лица, направившего декларацию. Инспектору для проведения контрольных мероприятий не нужно дополнительное указание или распоряжение вышестоящего руководства.

В целях защиты прав налогоплательщиков при проведении проверки у инспектора существует ряд ограничений:

- контрольные мероприятия проводятся только за тот период, за который направлена декларация, то есть за 1 календарный год;

- должностное лицо не вправе инициировать повторную проверку или анализировать дополнительные документы, не относящиеся к декларации;

- проверяющий не может запрашивать у физ. лица иные документы, не входящие в перечень обязательных для подачи декларации.

При нарушении указанных ограничений проверка будет прекращена, а ее результаты аннулированы.

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА. СРОКИ ПРОВЕДЕНИЯ

Как проходит проверка

Проведение контрольных мероприятий состоит из следующих этапов:

- Сдача декларации налогоплательщиком.

- Регистрация отчета в ФНС.

- Проверка правильности заполнения.

- Анализ приложенных документов.

- Оформление результатов.

Декларация сверяется со справкой 2‑НДФЛ, представленной налоговым агентом. Расхождения в показателях могут возникнуть как по вине лица, заполнившего 3‑НДФЛ, так и по вине работодателя, направившего в ФНС неверные сведения о доходах налогоплательщика или исчисленном налоге.

Далее инспектор смотрит на правомерность примененных в декларации ставок, льгот и вычетов, которые зависят от статуса налогоплательщика. Например, для резидентов РФ ставка НДФЛ составляет 13%, а для нерезидентов – 30%.

При анализе приложенных документов инспектор проверяет их правильность составления, достоверность, наличие всех бланков, необходимых для подтверждения прав на вычет или льготу.

В процессе проверки инспектор может запрашивать документы, подтверждающие сведения, указанные в 3‑НДФЛ, у других организаций.

Например, налогоплательщик отчитался в полученном доходе с продажи машины. ФНС может запросить сведения из ГИБДД о снятии авто с регистрационного учета. Это подтвердит факт заключения сделки купли-продажи.

Узнать ход проверки налогоплательщик может в отделении ФНС или по звонку в инспекцию. По телефону можно получить информацию о наличии ошибок в документах или возникновении иных сложностей, связанных с контролем над доходами. К иным сложностям относится, например, возбуждение встречного контроля в отношении работодателя, передавшего в ФНС неверные сведения о заработной плате физ. лица.

Если 3‑НДФЛ была направлена онлайн, то этапы будут отражены в личном кабинете физ. лица. Уведомлять налогоплательщика об окончании налоговой проверки налоговый орган не обязан.

КАК ПРОХОДИТ КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА В 2021 ГОДУ

Декларация онлайн

Для удобства взаимодействия контролирующего органа с налогоплательщиками был разработан личный кабинет, который можно создать на сайте nalog.ru. В нем физ. лицо может направлять документы в ФНС, оплачивать начисленные налоги, отслеживать статус камеральной проверки и знакомиться с ее результатами.

3‑НДФЛ может иметь следующие статусы:

- начата – свидетельствует о получении налоговым органом документации;

- в процессе – это означает, что в текущее время инспектор проверяет сведения;

- завершена – контрольные мероприятия окончены.

При статусе «в процессе» на экране отображается степень завершения рассмотрения 3‑НДФЛ, выраженная в процентах. Этот показатель не столько отражает реальное состояние, сколько отображает объем времени, оставшегося до окончания контрольных мероприятий.

По окончании проверочных действий в личном кабинете будет сформирована квитанция для уплаты НДФЛ или заявление на возврат налога. Оплатить или возместить НДФЛ можно также онлайн.

Сроки

Отчет срока проведения проверки начинается с даты регистрации декларации в налоговом органе. Это следует учитывать при отправлении документации заказным письмом. Контрольные мероприятия длятся не более 3‑х календарных месяцев.

Если в ходе рассмотрения документов были выявлены нарушения или неточности в представленных сведениях, то инспектор вправе затребовать у физ. лица пояснения. Налогоплательщик должен представить письменные разъяснения в течение 5 рабочих дней или направить в ФНС уточняющую декларацию.

При направлении уточненной 3‑НДФЛ предыдущая проверка аннулируется, и отчет срока начинается заново.

Ускорить процесс проведения контрольных мероприятий налогоплательщик не может. Но, в случае малой загруженности отделения ФНС, проверка может завершиться раньше установленного срока.

Результат контрольных мероприятий

Порядок и сроки оформления результатов регламентируются ст. 100 НК РФ. Итоги проведенного рассмотрения декларации в первую очередь зависят от целей, для которых декларация направлялась в ФНС. Если налогоплательщик направил 3‑НДФЛ для возмещения излишне уплаченного налога, то результат камеральной проверки будет оформлен в виде решения о возмещении НДФЛ или об отказе в возврате.

При принятии решения о возмещении налогового сбора деньги будут перечислены на счет налогоплательщика, указанный в заявлении, в течение месяца, с момента поступления заявления. При нарушении срока возмещения в пользу физ. лица будут начислены пени, за каждый день просрочки.

Если декларация направлялась для уплаты налога от полученных доходов, то налогоплательщик получает квитанцию для оплаты НДФЛ. При выявлении нарушений законодательства ФНС составляет акт в течение 10 дней с момента окончания проверочных действий. Информация о выявленных недочетах направляется в адрес физ. лица в течение 5 дней с момента подписания акта.

Обжаловать результат

Физ. лицо после получения акта в течение месяца может представить возражения по результатам проверки. Они оформляются в письменном виде и направляются в ФНС. Возражения рассматриваются инспектором, после чего он может изменить свое решение на положительное, то есть вернуть налог или принять декларацию.

Если инспектор оставит свое решение без изменения, то физ. лицо вправе подать жалобу в Управление налоговой службы России, а также обжаловать действия специалиста в суде.

Контроль проводится в отношении каждой декларации, предоставленной налогоплательщиком. Срок проведения – 3 месяца. Данный период нельзя увеличить или продлить без законных оснований. Если в ходе контрольных мероприятий не выявлено нарушений, то налоговая не обязана уведомлять физ. лицо об окончании проверки. При выявлении недочетов в адрес гражданина направляется акт.

Источник: walaw.ru

Камеральная проверка декларации 3-НДФЛ

Декларация 3-НДФЛ всегда подлежит тщательной и детальной проверке, проводимой сотрудниками контролирующего ведомства. Проверка документов и сведений налогоплательщика, которую осуществляют инспекторы налогового органа, получила название камеральная. Многих жителей России интересует вопрос: сколько дней, месяцев она длится?

Согласно действующему законодательству, сроки камеральной проверки 3-НДФЛ, предусмотренные для сотрудника налоговой инспекции, не должны превышать 3 месяцев с момента подачи налогоплательщиком декларации. Это правило, обязательное для исполнения контролирующим ведомством, прописано в п. 1, 2 ст. 88 НК РФ.

Если сотрудники налоговой инспекции установили необходимость проведения камеральной проверки декларации, предоставленной российским гражданином, они не обязаны сообщать о будущем детальном изучении декларации. Проверка начнется только после подачи документа без уведомления налогоплательщика. Действия инспекторов налоговой службы будут зависеть от опечаток, ошибок, несовпадений данных, обнаруженных в предоставленной декларации 3-НДФЛ.

При отсутствии опечаток, ошибок, несовпадений сведений камеральная проверка 3-НДФЛ завершается. Сотрудники контролирующего ведомства не уведомляют физическое лицо, предоставившее декларацию, об окончании проверки.

При обнаружении опечаток, расхождения информации инспекторы налоговой службы имеют законное право попросить российского гражданина, предоставившего декларацию 3-НДФЛ, пояснения, потребовать исправить обнаруженные ошибки, предоставить уточненный вариант документа. По законодательству действия работников контролирующего ведомства регламентированы п. 3 ст. 88 Налогового Кодекса. Для исправления указанных ошибок у налогоплательщика есть 5 рабочих дней. Отсчет начинается с момента получения требования налоговой инспекцией откорректировать заявление о полученных доходах.

Если физическое лицо не согласно с ошибками, обнаруженными и указанными по декларации 3-НДФЛ налоговыми инспекторами, оно имеет законное право указать пояснения, подтверждающие определенные пояснения. Эта информация поможет сотрудникам контролирующего ведомства после изучения пояснения прийти к выводу:

- Пояснения налогоплательщика оказались законными и правильными, обнаруженные недочеты в декларации нельзя назвать ошибками. В этом случае декларация считается безошибочной. Камеральная проверка 3-НДФЛ заявления налогоплательщика о полученных доходах заканчивается.

- Пояснения гражданина, подавшего декларацию, нарушают действующие законы налоговой сферы, противоречат им. Тогда сотрудники налоговой службы подготавливают акт камеральной проверки, указывают в нем нарушения, выявленные при изучении заявления налогоплательщика о полученных доходах. Действия инспекторов соответствуют п. 5 ст. 88 Налогового Кодекса.

Что проверяют инспекторы в декларации 3-НДФЛ?

Сотрудники контролирующего ведомства выполняют камеральную проверку на рабочем месте. Это главное ее отличие от выездной проверки. Согласно законодательству установлено, что подачу декларации требуется сделать до 30 апреля года, следующего за отчетным годом. Предоставить декларацию для возврата налога, уже уплаченного в прошедшим году, можно в любой день текущего года.

В период камеральной проверки сотрудники налоговой службы уделяют пристальное внимание следующим факторам:

- Правильность заполнения налогоплательщиком поданного в контролирующее ведомство заявления о полученных доходах.

- Правильное использование в расчетах, предоставленных в декларации, налоговых ставок, льгот, наличие верного вычисления размера налога.

- Соответствие сведений, предоставленных в декларации 3-НДФЛ, показателям других отчетов, предоставленных налогоплательщиком в контролирующее ведомство.

- Законная обоснованность использования налогового вычета, указанного в декларации.

- Предоставление для проверки полного пакета документов.

В период камеральной проверки сотрудники налоговой службы могут воспользоваться правом, выслать налогоплательщику запрос на предоставление бумаг, доказывающих наличие определенных доходов, затрат. Инспектор, проверяющий документы физического лица, может после обнаружения ошибок в декларации, противоречивых данных в отчетах, выслать налогоплательщику требование о предоставлении пояснений, исправлении всех замечаний в декларации, выявленных работником контролирующего ведомства. Исправить указанные замечания российский гражданин должен в течение 5 дней. Налогоплательщик должен учитывать тот факт, что отсчет срока камеральной проверки 3-НДФЛ запустится заново, когда он выполнит все требования, предъявленные налоговым инспектором после проверки его старой декларации, предоставит ему уточненную декларацию с пояснениями.

Какие нужно предпринять действия после составления акта камеральной проверки?

Если сотрудники налоговой инспекции обнаружили в декларации 3-НДФЛ ошибки, искажения информации, нарушающие действующее налоговое законодательство, составили акт об результатах проведения камеральной проверки, российский гражданин может выбрать 2 варианта дальнейшего развития событий:

1. Согласиться с указанным мнением работников контролирующего ведомства, их доводами, указанными в акте совершения камеральной проверки.

Налогоплательщику требуется дождаться окончательного решения налоговой службы, принятого по итогам проведенной проверки, осуществить доплату в государственный бюджет выписанного штрафа, рассчитанной пени, нового налога.

2. Не согласиться с указанным мнением работников контролирующего ведомства, их доводами, указанными в акте совершения камеральной проверки.

При выборе указанного пути дальнейшего развития событий налогоплательщику требуется подготовить возражения на полученный акт, составленный по итогам камеральной проверки 3-НДФЛ. Согласно п.6 ст.100 Налогового кодекса для предоставления ответа у российского гражданина есть месяц. Отсчет времени начинается с момента получения акта камеральной проверки декларации 3-НДФЛ.

Руководство контролирующего ведомства внимательно изучит полученный от налогоплательщика материал, подготовит свой ответ на его возражения, комментарии по поводу итогов камеральной проверки, сформирует собственное послепроверочное решение, ссылаясь на ст.101 Налогового Кодекса. Если налогоплательщик не окажется согласным с новыми решением, он сможет его обжаловать в налоговой службе, закрепленной по его региону.

Причина отказа налоговой инспекции в приеме декларации

Многие российские граждане часто при подаче заявлений об полученных доходах сталкиваются с отказом сотрудника контролирующего ведомства принимать декларацию 3-НДФЛ. Решение инспектора может быть обусловлено различными причинами. Поэтому налогоплательщик должен быть осведомлен о негативных ситуациях, способных возникнуть при декларировании доходов, предоставлении документов в налоговую инспекцию.

Все существующие ситуации отказа можно классифицировать на несколько вариантов:

- Принятие документов налогоплательщика осуществляют сотрудники отдела по работе с физическими лицами. Непосредственную камеральную проверка документов, подготовленных для контролирующего ведомства, выполняют специалисты другого отдела. И у них квалификация гораздо выше, чем у работников отдела налогов и вычетов, занимающихся принятием документов у российских граждан, уплативших налог по полученным доходам. Соответственно, нельзя воспринимать слова таких работников налоговой службы окончательными в деле. Часто возникают ситуации, когда сотрудник, принимающий декларацию 3-НДФЛ, утверждает, что у физического лица по закону нет права претендовать на вычет, отсутствуют необходимые документы. Однако проведенная камеральная проверка 3-НДФЛ позволяет сделать вывод, что предоставленная декларация соответствует всем требованиям.

- Основания для непринятия документов у жителя России прописаны в п.28 приказа МинФина. К ним можно отнести:

- Отсутствие документов, позволяющих подтвердить личность гражданина.

- Налогоплательщик предоставил документы другого лица, не имеет документов, позволяющих осуществлять указанное действие. Для предоставления декларации за другого человека на руках должна быть доверенность, заверенная нотариусом. Если предоставляются документы за ребенка, требуется предоставить свидетельство о его рождении.

- Была подана декларация, заполненная не по принятой законодательством форме.

- Заявление о полученных документах было передано в другой налоговый орган. При выборе контролирующего ведомства нужно учитывать его привязку к месту регистрации.

Если сотрудник налоговой службы, не желающий принимать документы, не может аргументировать свои действия указанными пунктами, он должен принять декларацию 3-НДФЛ. Затем отдел камеральных проверок выполнить проверку предоставленных документов, определить наличие в них ошибок, подготовит официальный отказ, указав изменения, которые нужно внести в документы, причину для отказа. Прочие доводы, указанные работником налогового органа нельзя назвать обоснованными и подлежащими к исполнению. Это личное его мнение, основанное на эмоциях, загруженности по работе. Инспектор, который получил документы, не обладает законным правом осуществлять проверку правильности составления декларации.

Для налогоплательщика советы сотрудника, принимающего документа, могут оказаться полезными. Он может указать на совершенные ошибки, неточности, отсутствие требуемых бумаг. Полученная информация поможет избежать отказа специалиста, занимающегося камеральной проверкой, новой подачи бумаг.

При наличии уверенности в правоте рекомендуется добиваться приема принесенных документов. Если сотрудник контролирующего ведомства придерживается другого мнения, не хочет принимать бумаги, можно сделать следующие действия:

- Доказывать законность своих прав, заставить принимающего декларацию инспектора подготовить обоснование отказа в письменной форме. Такое действие не позволит получить письменный отказ, но поможет добиться принятия декларации.

- Выслать документы почтой.

- Создать личный кабинет на сайте налогового учреждения, подать через него декларацию.

Источник: dipbuh.ru

Срок камеральной проверки декларации 3-НДФЛ и как узнать результат

После подачи декларации 3-НДФЛ, особенно на вычет, соискателей волнует вопрос — когда ее проверят и когда ожидать поступления денежных средств. Однако на практике установленный законом срок может не соблюдаться, что тогда делать и как следить за статусом проверки?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Что такое камеральная проверка 3-НДФЛ и каковы сроки ее проведения

Раньше камеральную проверку различали по признаку — место проведения: выездные производились на территории плательщика, а камеральные — на территории налогового органа. Но с внесением изменений в ст.92 Налогового кодекса России инспекторы, проводящие «камералку», получили право выезжать на осмотр.

Другое отличие этого вида контроля — массовость и обязательность: каждая поданная декларация подлежит исследованию независимо от ее содержания, в то время как выездные проверки осуществляются выборочно и касаются лиц, попавших в «черный список» — план выездных проверок.

Этапы контроля:

- внесение данных отчетности в программу «АИС-налог»;

- проверка контрольных соотношений, установленных ФНС России;

- проверка информации, отображенной в отчете, со сведениями в других источниках;

- анализ величин декларации за этот год и предыдущий (в случае переноса остатка вычета);

- исследование документов на предмет несоответствий и ошибок;

- контроль соблюдения сроков — уплаты налогов и представления документов.

Последствия камеральной проверки не менее серьезны, если будут выявлены нарушения налогового законодательства — доначисление налогов, сборов, взносов и пени, наложение штрафов, заморозка счетов, принудительное взыскание долгов и т. д.

Однако в случае проверки 3-НДФЛ в налоговой подобные итоги редки, так как она проста в оформлении и заполняется по уведомлению, высланному самой ИФНС — вероятность серьезных ошибок низка.

Срок проверки декларации 3-НДФЛ, в соответствии с п.2 ст.88 НК РФ, составляет 3 месяца. Каким образом отсчитывается этот период — со дня подачи отчета. Однако Минфин разъяснил в письме № 03-02-07/1/85955 от 22 декабря 2017 года, что день подачи отчета и день начала проверки по факту могут различаться, главное, чтобы результат был готов через 3 месяца.

Пример 1

Михайлов Семен сдал декларацию 3-НДФЛ за покупку квартиры 15 августа 2018 года. Со следующего дня начинается отсчет трехмесячного срока. Инспектор, которому передали отчет, начал проверку 10 сентября, и в акте, если придется его составить, будет указана фактическая дата. Но главное, что 3-НДФЛ на имущественный вычет проверяют 3 месяца, и 16 ноября должен быть ответ.

Фактически срок «камералки» составит 2 месяца за 3-НДФЛ, а может, и месяц и даже несколько дней. По законодательство двухмесячное рассмотрение декларации предусмотрено только для НДС (п.2 ст.88 НК РФ).

А сколько по времени налоговая рассматривает заявление на возврат налога? Если заявление подано после получения ответа по декларации, то через месяц с этого дня соискателю будут перечислены деньги на указанный в заявлении счет.

Пример 2

Михайлов Семен сдал отчет 3-НДФЛ за приобретение квартиры 15 августа 2018 года. Ответ будет готов 16 ноября (может, и раньше, но не позже). 17 ноября Михайлов подаст заявление на возврат, а 18 декабря ему должны прийти деньги на карту или счет.

Важно! Проверка документов при подаче заявление на получение вычета у работодателя длится 1 месяц вместо 3. По ее результатам инспекция выдает соискателю уведомление, которое необходимо представить работодателю.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как узнать статус проверки 3-НДФЛ

Узнать статус камеральной проверки 3-НДФЛ по ИНН можно в «Личном кабинете налогоплательщика».

Если у вас нет профиля в этой системе, вам нужно:

Посетить любое отделение ФНС России, неважно — по прописке или нет, можно даже обратиться в налоговую другого субъекта страны.

- Взять в окне бланк заявления на регистрацию личного кабинета и заполнить его.

- Сдать заявление с копией паспорта.

- В течение нескольких минут инспектор в окне зарегистрирует ваши документы и выдаст регистрационную карту, которая будет содержать пароль и логин для входа в систему.

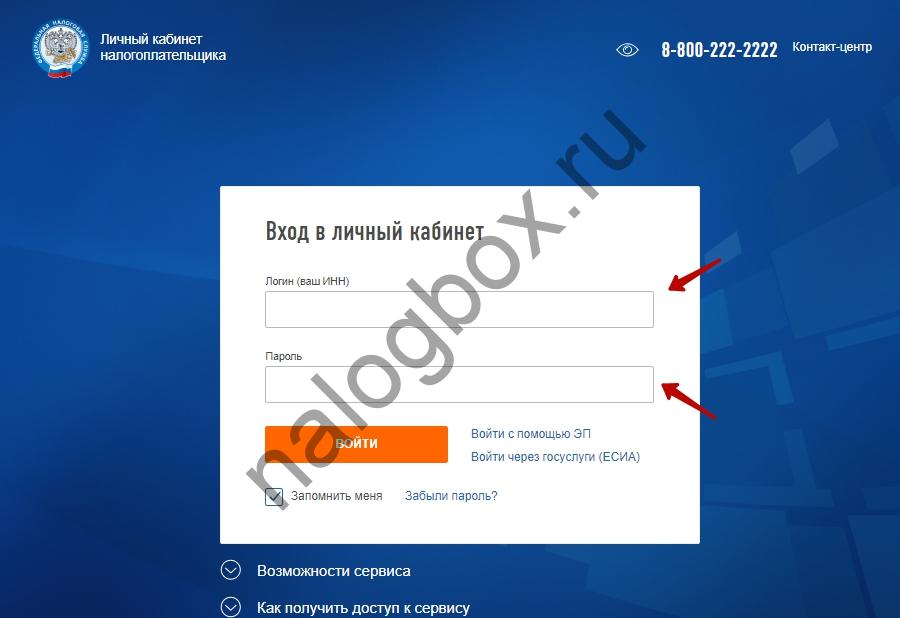

- Войти под этими данными в свой аккаунт. Ваш логин — ИНН. Пароль вы поменяете после входа. Со следующего дня аккаунт станет активированным.

Имея активную учетную запись, вы можете посмотреть, проверили ли декларацию 3-НДФЛ, войдя по ИНН и придуманному паролю. Ваши шаги:

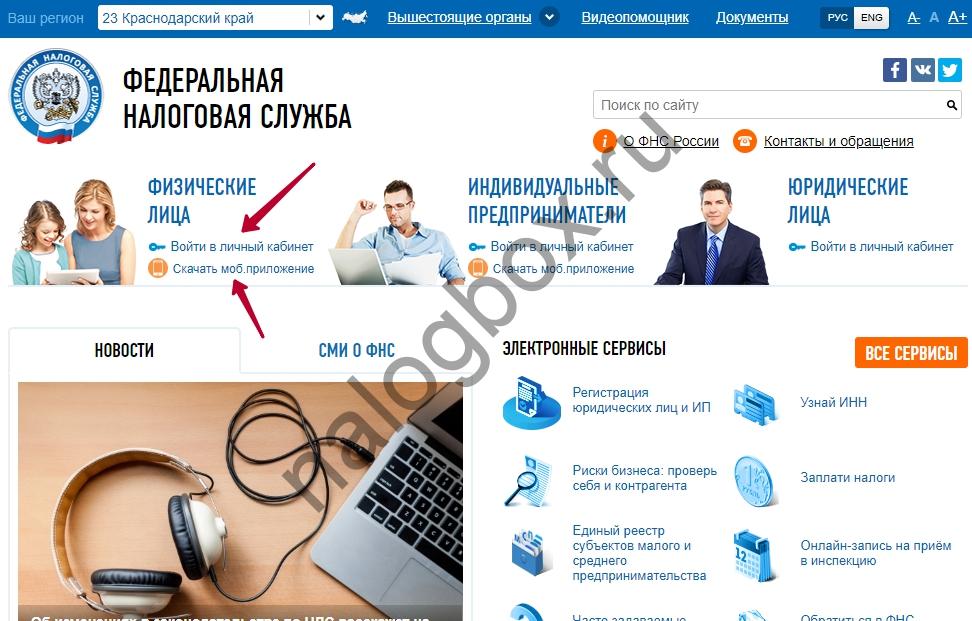

- Откройте сайт ФНС России или мобильное приложение.

- Нажмите на кнопку входа для физических лиц.

- Введите ваш ИНН и пароль.

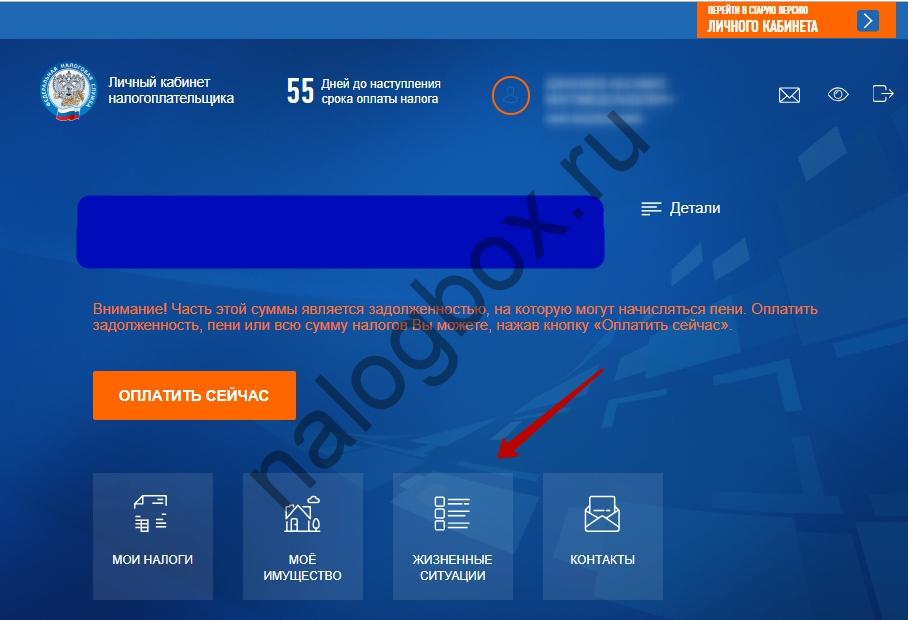

- На главной странице нажмите на раздел «Жизненные ситуации».

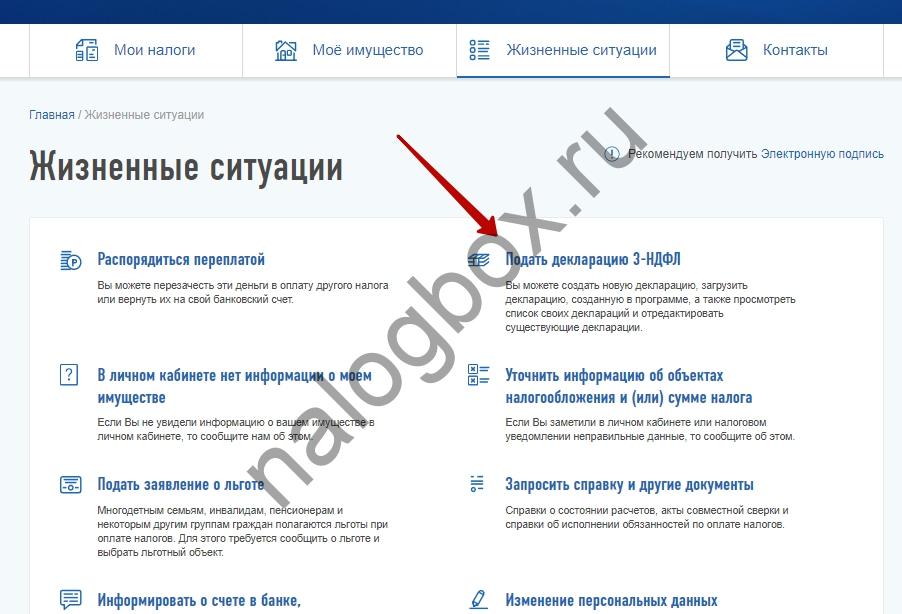

- В открывшемся меню выберите функцию «Подать декларацию 3-НДФЛ».

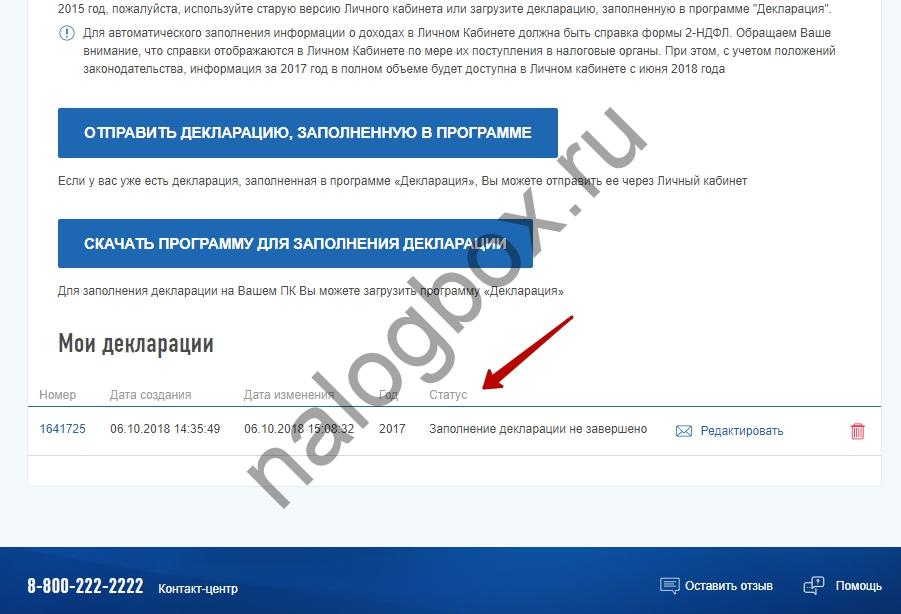

- Перед вами откроется страница, спуститесь по ней вниз. Вы увидите таблицу. Если вы подали отчет, то его зарегистрировали в «АИС-налог», и он отобразится здесь. Один из столбцов таблицы — статус. В этой графе отобразится этап КНП ваших документов.

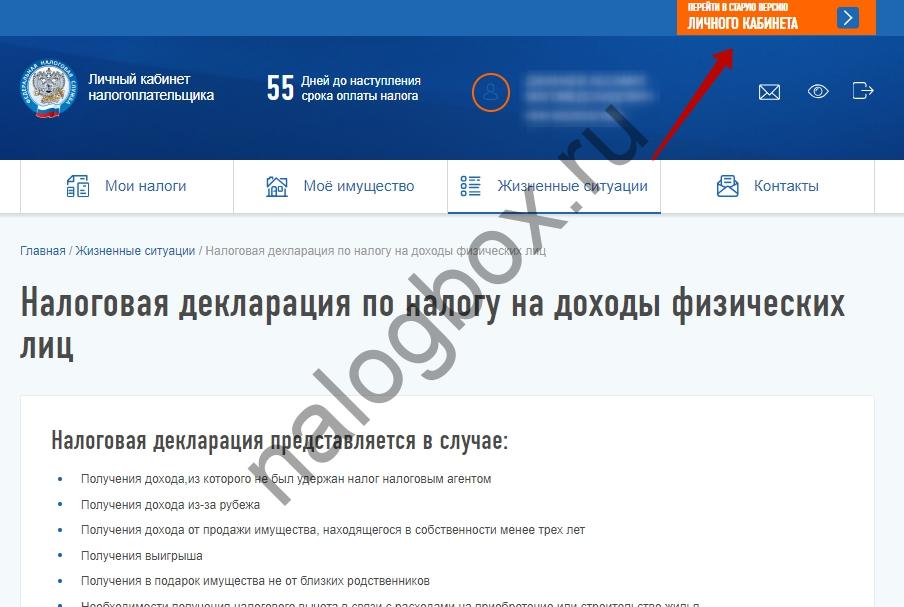

Эта версия сайта — новая. Есть и старая версия с более подробной информацией по декларациям.

Как узнать результат камеральной проверки 3-НДФЛ по ИНН в старой версии сайта:

- Войдите в ЛКН по указанной выше схеме.

- Нажмите на кнопку для перехода в старую версию. Она находится в верхнем правом углу.

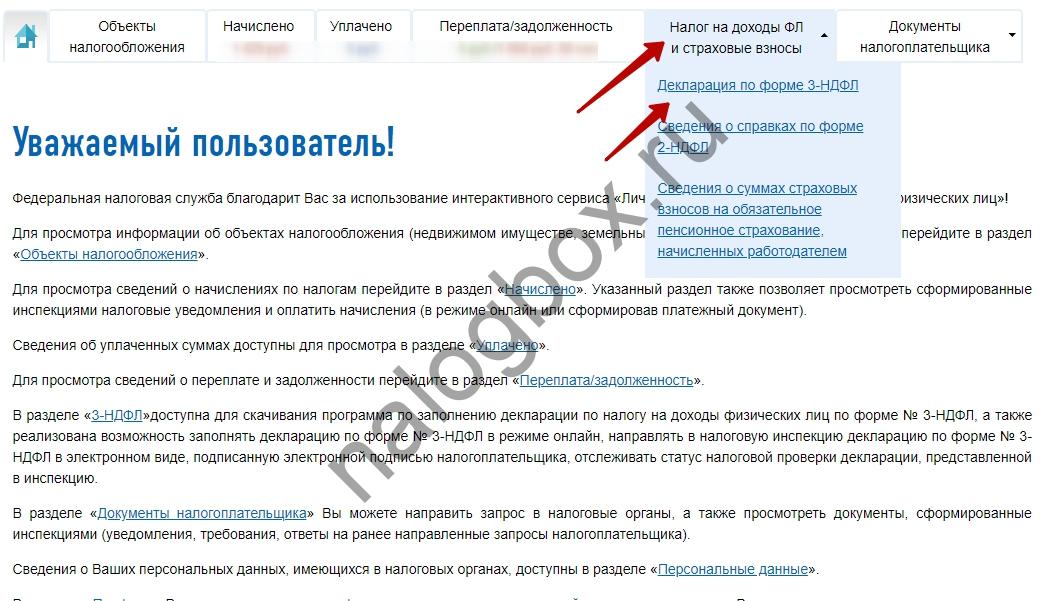

- Выберите вкладку «Налог на доходы ФЛ…». В открывшемся меню нажмите на декларацию по форме 3-НДФЛ.

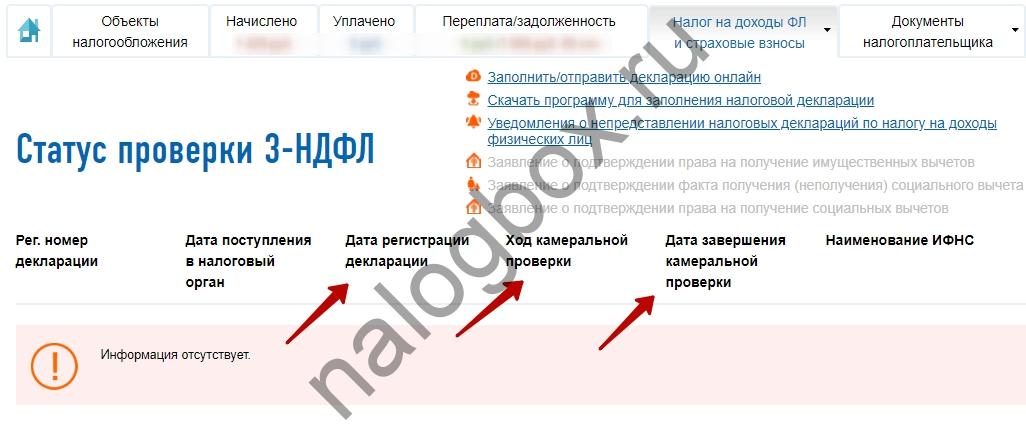

- Вы увидите таблицу с различными столбцами. Здесь можно посмотреть не только статус КНП, но и дату подачи, регистрации, окончания анализа отчета.

Если ни в одной из версий сайта ваша декларация не отображается, нужно написать в техническую поддержку и подробно описать ситуацию либо посетить налоговую.

Срок рассмотрения 3-НДФЛ на возврат налога через личный кабинет

Если отправить декларацию онлайн, то она будет зарегистрирована в тот же день или в ближайший рабочий день, если вы загрузили отчет после окончания рабочего дня либо в выходные или праздники.

Для отправки декларации по телекоммуникационному каналу связи, необходимо ввести пароль от электронной подписи. Физические лица могут получить ЭП в личном кабинете. Ее оформления занимает несколько минут, а генерация — от получаса до суток.

Как и при обычном подаче, срок проверки декларации 3-НДФЛ для налогового вычета онлайн занимает 3 месяца, включая в него выходные и праздники. Однако нарушение этого срока не влечет каких-либо последствий для ИФНС и ее сотрудников, так как установленный ст.88 НК РФ срок не является пресекательным, и его истечение не регулируется НК РФ, о чем сказано в письме Президиума ВАС России № 71 от 17 марта 2003 года. Таким образом, плательщику придется дождаться, когда его документы проверят, даже если КНП выйдет за пределы 3 месяцев.

Статус декларации в «Личном кабинете налогоплательщика» будет обновляться по мере действий проверяющего инспектора вплоть до завершения КНП.

Почему сумма налога, подлежащая возврату из бюджета, 0?

Часто пользователи при просмотре статуса декларации обнаруживают, что к возврату у них ничего нет, хотя вычет еще не весь получен (если речь идет об имущественном вычете).

Основная причина такой ситуации — инспектор не успел заполнить таблицу из-за большой загруженности, поэтому отображаются такие числа.

Обязательно нужно связаться с технической поддержкой либо позвонить в отдел камеральных проверок и уточнить, в чем дело. Но, как правило, камералисты говорят, что по декларации результат положительный и нужно ждать перечисления переплаты.

Другой причиной может быть задержка отображения сведений в сервере.

Если бы вам отказали по декларации, то статус был бы соответствующий — налоговым органом не подтверждена сумма налогового вычета, заявленная налогоплательщиком. А подтверждение возврата при нулевой его сумме говорит о технических причинах ситуации.

Но если вы обнаружили ошибки инспектора при проверке 3-НДФЛ, что делать:

Нужно изготовить копии всех документов, подтверждающих ошибки. Желательно заверить их у нотариуса.

Обратитесь сначала к самому инспектору и сообщите об ошибках в его работе. Продумайте, как зафиксировать свое обращение — письменно или с помощью средств записи либо возьмите с собой свидетеля.

Если согласовать разногласие не удалось, напишите жалобу начальнику инспекции. Срок ее рассмотрения — 10 дней. Если она не будет удовлетворена, вы можете обратиться с жалобой в вышестоящую налоговую — Управление ФНС по региону.

В случае серьезных последствий из-за ошибки инспектора имеет смысл подавать на ИФНС иск в суд.

Итоги

- Каждая декларация 3-НДФЛ подвергается камеральной проверке.

- Срок рассмотрения отчета — 3 месяца.

- Следить за ходом налогового контроля и результатами можно в «Личном кабинете налогоплательщика».

Источник: nalogbox.ru