Привычные ставки и лимиты для «упрощенки»

Ставка для УСН «доходы»

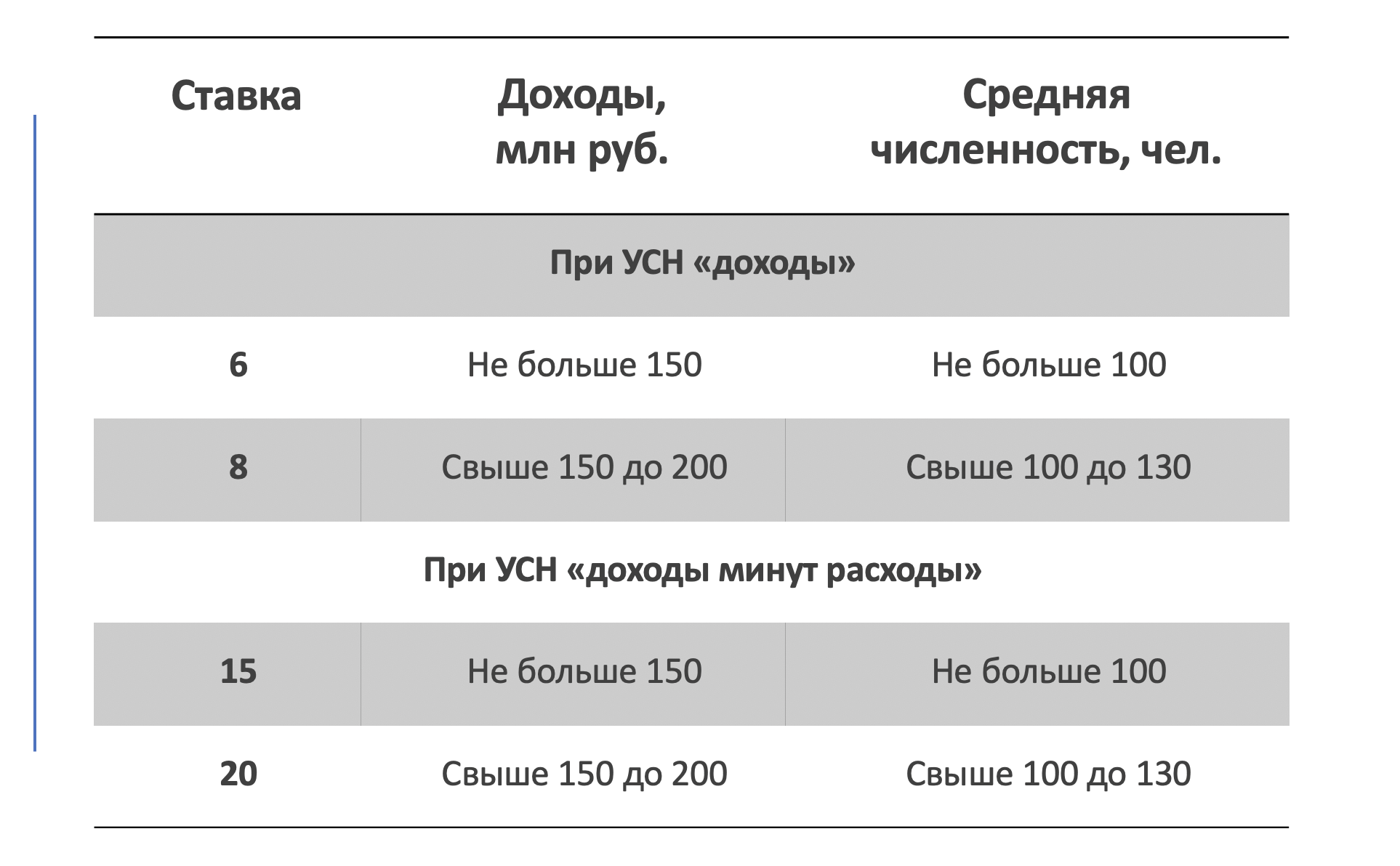

Ставка для УСН с объектом “доходы” – 6%. Субъект РФ может ее снизить (п. п. 1, 3 ст. 346.20 НК РФ). Узнать ставку в вашем регионе можно на сайте ФНС.

При расчете УСН «доходы» расходы учесть нельзя. Но сам налог по УСН можно уменьшить на страховые взносы и пособия по больничным (п. 3.1 ст. 346.21 НК РФ). Также в Москве налог при УСН можно уменьшить на сумму торгового сбора.

Ставка УСН “доходы минус расходы”

Ставка для УСН “доходы минус расходы” – 15%. Субъект РФ может ее снизить (ст. 346.20 НК РФ). Узнать ставку в вашем регионе можно на сайте ФНС.

При расчете налога можно учесть только расходы из п. 1 ст. 346.16 НК РФ (Письмо Минфина от 23.03.2017 N 03-11-11/16982). Даже если по итогам года получен убыток, надо заплатить минимальный налог – 1% от доходов (п. 6 ст. 346.18 НК РФ).

Прибыль Пункта Выдачи OZON за 1 год. Новые условия открытия бизнеса ПВЗ

Лимиты по УСН

Перечислим все условия, при которых организация (или ИП) может применять УСН:

- Доходы за год – не больше 150 млн руб. (Письмо Минфина от 25.08.2017 N 03-11-06/2/54808). Для перехода с ОСН на УСН с 2020 г. доходы за 9 месяцев 2019 г. должны быть не более 112,5 млн руб.

- Бухгалтерская остаточная стоимость ОС – максимум 150 млн руб.

- Средняя численность работников – не более 100 человек.

- Максимальная доля других организаций в уставном капитале – 25%.

- У организации нет филиалов. При наличии других обособленных подразделений, в том числе представительств, УСН применять можно.

Что изменится с 2020 по УСН по ставкам и лимитам

С 2020 года применять УСН смогут все, кто соответствует новым критериям:

- доходы не больше 200 000 000 руб.;

- средняя численность сотрудников – не более 130 человек.

Однако ставки налога увеличат и они будут зависеть от дохода и численности сотрудников.

Для тех, у кого доходы и численность будут в пределах 150 млн и 100 человек, сохранят прежний размер ставок – 6 процентов для УСН с объектом «доходы» и 15 процентов для УСН с объектом «доходы минус расходы». Тем, у кого доходы или численность превысят эти значения, но будут в пределах новых лимитов, надо будет платить налог по повышенной ставке.

Ставки УСН в 2020 году: таблица

Как считать УСН по новым правилам с 2020 года

Считать авансовые платежи по налогу на УСН по повышенным ставкам надо будет с начала квартала, в котором:

- либо доходы нарастающим итогом с начала года превысят 150 000 000 руб., но не больше чем на 50 000 000 руб.;

- либо средняя численность работников превысит 100 человек, но не больше чем на 30 человек.

Облагаемую базу нужно будет разделить между периодами, когда у вас было право на обычную ставку и когда вы перешли на повышенную. С первой суммы авансовые платежи надо будет считать по ставке 6 или 15 процентов, со второй суммы – по ставкам 8 или 20 процентов соответственно.

Пассивный доход — 10 РАБОЧИХ способов. Отдыхай и зарабатывай

Например, у организации на УСН с объектом «доходы» в ноябре увеличилась средняя численность работников – с 98 до 105 человек. Налог по итогам года тогда нужно считать по формуле:

Налог по итогам года = Облагаемая база за 9 месяцев × 6% + Облагаемая база за IV квартал × 8%

Источник: buhguru.com

Доход самозанятых граждан

В январе 2019 года был введен новый режим налогообложения для самозанятых граждан (физических лиц и индивидуальных предпринимателей) — налог на профессиональный доход (НПД), то есть на средства, полученные от деятельности без привлечения наемных работников по трудовому договору. Действие данного режима регламентируется Федеральным законом № 422-ФЗ от 27.11.2018. Закон будет действовать в течение 10 лет.

Налог на профессиональный доход действует в 4 регионах РФ: Москва, Московская область, Калужская область и Республика Татарстан. Налоговые ставки по системе НПД следующие: 4% со средств от реализации товаров, работ, услуг физическим лицам, 6% со средств от реализации товаров и услуг индивидуальным предпринимателям или юридическим лицам.

Для перехода на НПД необходимо зарегистрироваться в качестве самозанятого плательщика налога. Это можно сделать как в Личном кабинете налогоплательщика, так и с помощью официального приложения ФНС «Мой налог». Сумма налога будет рассчитана автоматически.

В Федеральном законе № 422-ФЗ указаны виды доходов, на которые распространяется новая система налогообложения, а также ограничения: максимальная сумма годового дохода самозанятого (2,4 млн. рублей в год) и виды доходов, которые не могут облагаться НПД.

Налог на доход самозанятых

Ставка НПД зависит от источника получения средств: если это физическое лицо, то ставка налога 4%, если юридическое лицо или индивидуальный предприниматель, то 6%.

- Физические лица освобождаются от уплаты НДФЛ со средств, облагаемых НПД.

- Индивидуальные предприниматели могут не платить НДС (исключение: налог при ввозе на таможенную территорию РФ) и страховые взносы.

Налог на профессиональный доход необходимо платить только с тех средств, которые поступают непосредственно с профессиональной деятельности самозанятого.

На каждое поступление со своей деятельности самозанятый формирует чек через приложение «Мой налог». На основании чеков автоматически рассчитывается доход и сумма налога к уплате.

К сведению

Налог на профессиональный доход для самозанятых действует в четырех регионах: Москва, Московская область, Калужская область, Татарстан и является самым низким налогом на доходы по сравнению с 13% НДФЛ и ставками, предусмотренными по налоговым режимам для ИП (ЕНВД, УСН, ЕСХН и т.д.).

Виды доходов самозанятых

Объектом налогообложения НПД являются доходы от продажи товаров, работ, услуг, имущественных прав. В п. 2 ст. 6 Федерального закона № 422-ФЗ перечислены исключения, на которые действие налога на профессиональный доход не распространяется.

Это следующие виды доходов:

- от отношений по трудовому договору;

- от передачи права на недвижимость (за исключением аренды жилого помещения);

- от продажи недвижимого имущества и транспорта;

- от продажи имущества, использовавшегося в личных нуждах;

- доходы в натуральной форме;

- средства гражданских и муниципальных работников (за исключением аренды жилья);

- от продажи ценных бумаг;

- от уступки прав требований;

- от работ по гражданско-правовому договору, где заказчиком является бывший работодатель лица, с которым был расторгнут договор менее 2 лет назад.

Также не учитываются поступления от профессий, перечисленных в п. 70 ст. 217 Налогового кодекса РФ (няни, сиделки, репетиторы). Для данной категории граждан предусмотрено полное освобождение от уплаты налогов («налоговые каникулы») до 31 декабря 2019 года при условии уведомлении налоговой о своей деятельности.

Максимальный доход самозанятых граждан

Согласно ст. 4 Федерального закона № 422-ФЗ, максимальный годовой доход самозанятого лица не может превышать 2,4 млн. рублей. Ограничений на ежемесячные поступления нет.

При превышении максимального порога самозанятый не вправе применять режим НПД. В таком случае сумма, которая превысила 2,4 млн. за год будет облагаться налогом в 13% для физического лица, а ИП нужно будет вернуться на прежнюю систему налогообложения.

Если за расчетный период у самозанятого не будет поступлений с его деятельности, то налог можно не уплачивать. Налог на сумму менее 100 рублей прибавляется к налогу на следующий месяц.

Виды деятельности, с которых учитывается доход

Виды деятельности самозанятых, с которых можно платить НПД, конкретно не определены. Однако в п. 2 ст. 4 Федерального закона № 422-ФЗ прописаны ограничения. При занятии этими видами деятельности полученный доход не подпадает под НПД:

- Продажа подакцизных товаров и товаров, для которых обязательна маркировка (алкоголь, табак, лекарства и др.).

- Перепродажа товаров и имущественных прав (за исключением сдачи в аренду жилого помещения).

- Виды деятельности, в которых используется труд наемных работников.

- Добыча и реализация полезных ископаемых.

- Предпринимательская деятельность по договорам поручения, комиссии или агентского договора.

- Предпринимательская деятельность с иным налоговым режимом (УСН, ЕНВД и т.д.).

- Деятельность следующих профессий: арбитражные управляющие, оценщики, медиаторы, нотариусы, участники договоров товарищества и доверительного управления, адвокаты.

- Деятельность по уходу за больными, детьми, пожилыми людьми, уборка жилых помещений и ведение домашнего хозяйства, репетиторы и няни (на все эти виды деятельности распространяются «налоговые каникулы» до конца 2019 года).

С видов деятельности самозанятых, не попадающих под ограничения, указанные в законе, доход учитывается и облагается НПД. Например, сдача квартиры в аренду, работа в такси и т.д.

Как подтвердить доход самозанятому

Бывают случаи, когда самозанятому нужно подтвердить доход от своей деятельности. Например, для получения кредита или ипотеки в банке.

Официально трудоустроенные граждане в таких случаях предоставляют справку о доходах по форме 2-НДФЛ. У самозанятых такой возможности нет, так как они не работают по трудовому договору.

Для того, чтобы самозанятому подтвердить свое финансовое положение, нужно сформировать справку о доходах. Она формируется в приложении «Мой налог» в разделе «Настройки» — «Справки».

Также, информацию о доходах самозанятый может получить в банке (при наличии счета, на который поступают средства от его профессиональной деятельности). В банке можно запросить выписку о движении и остатке денежных средств за определенный период.

Источник: rabotnik-info.ru

Сколько максимум ип может зарабатывать в год

В пояснительной записке говорится, что самозанятость сейчас вправе применять лица, чей доход, учитываемый при определении налоговой базы, не превышает 2,4 млн рублей в год.

Многие самозанятые стараются скрыть доход и уходят в «теневую» экономику для сохранения права на применение специального налогового режима. Авторы инициативы считают, что их предложение поспособствует увеличению числа самозанятых.

- Количество самозанятых за последние два года выросло в шесть раз. Чаще всего с ними сотрудничают компании из сфер масс-медиа, рекламы, образования, IT, финансов. Релокация стала одной из главных причин роста рынка фриланса – релоканты выходят на локальные рынки и берут работу от местных заказчиков. Примерно 50% от общего числа фрилансеров в России работают в статусе физического лица.

Фото на обложке: Unsplash

Источник: rb.ru