Недавно вышла наша статья про обнал через ИП.

Эта статья — продолжение той темы.

Повод для продолжения — вопрос моего клиента о том, какую сумму ИП может снять с расчетного счета или перевести на личную карту и снять оттуда.

Другими словами — какой лимит снятия наличных для ИП?

Сколько налички может законно снять ИП

Законодательно лимит снятия наличности для ИП не установлен ни Налоговым кодексом, ни банковскими инструкциями.

Но банки и налоговики понимают, чем занимается ИП, глядя на выписку операций по его расчетному счету.

Когда ИП переводит с расчетного счета себе на карту или снимает с бизнес-карты (карты, открытой к расчетному счету) почти все деньги в ноль — это вызывает подозрение в том, что деятельность ИП — фиктивная.

Все банки стараются соблюдать рекомендации Центрального банка и вести деятельность в соответствии с законом 115-ФЗ и должны противодействовать незаконному выводу (обналичиванию) денежных средств.

Невероятно, но факт:

Как ИП снять деньги с расчетного счета (ИП/РФ). Лимиты снятия. Тарифы банков.

Не все ИП и руководители ООО знают, что перевод денег за:

► услуги, которые не оказывались

► работы, которые не выполнялись

► товары, которые не были переданы

это незаконно. Это фиктивная деятельность.

Некоторые до сих пор считают, что открыть ООО, одновременно зарегистрироваться как ИП, и выводить через самого себя деньги — это нормально.

Вывод денег через ИП — это незаконная налоговая схема, потому что единственной ее целью является снижение налогов ООО (юр.лица)

В результате организации такой схемы и создания фиктивного документооборота:

► С точки зрения налогов, пострадает компания, которая перечисляет деньги ИП.

► Самому ИП могут предъявить обвинения в мошенничестве.

► Банковские счета могут заблокировать и у ООО, и у ИП.

Признаки фиктивной деятельности ИП

Вот основные признаки того, что через ИП что-то мутят:

► По расчетному счету не проходят никакие расходные операции, связанные с бизнесом (оплата за аренду офиса, интернет, рекламу и т.п.)

► Нет в принципе никаких расходов, все поступившие деньги снимаются с карты

► Стоимость товаров/услуг/работ значительно выше рыночной

► Стоимость товаров/услуг/работ не соразмерна тому, сколько может выполнить 1 человек (или несколько человек, если есть сотрудники. Но обычно на сотрудников при организации схемы не тратятся, потому что нужно платить налоги с зарплаты)

Например, ИП-программисту, у которого нет сотрудников, поступает по 5 млн.руб в месяц за разработку программного обеспечения. Все деньги сразу обналичиваются. Это нереальная деятельность

С 1 октября 2021 года перевод с расчетного счета ИП на его личную карту будет считаться подозрительной операцией.

С 01.10.2021 г. перевод с расчетного счета ИП Борисова Б.Б. на личную карту Борисова Б.Б. будет являться подозрительной операцией и может быть заблокирован.

Вообще банки хотели бы, чтобы максимум 40% расходов осуществлялось в виде наличных платежей. Поэтому если ИП 60% от поступивших денег будет тратить с расчетного счета, а только 40% снимать, тут уже риски блокировки счета или отдельных операций гораздо ниже.

Как я снимаю деньги с РАСЧЕТНОГО СЧЕТА ИП. Сколько стоит и какие комиссии

Поговаривают, что статус ИП вообще могут отменить в ближайшем будущем.

Это связано как раз с тем, что ИП имеет право снимать с расчетного счета все поступившие деньги и неизвестно как ими распоряжаться.

Из-за использования ИП в налоговых схемах по обналичке неким экспертам пришла идея отменить эту форму регистрации предпринимательской деятельности. Когда это произойдет — пока неизвестно.

Резюме

► Лимит снятия налички для ИП законодательно не установлен.

► При снятии почти всех денег или переводе на личную карту высокий риск блокировки счета.

► С октября каждый перевод ИП с расчетного счета на свою личную карту будет считаться подозрительным.

► Для минимизации рисков снимать с расчетного счета или переводить на личную карту можно не более 40% от общей суммы расходов.

► Помимо снятия денег с расчетного счета нужно осуществлять расходы, связанные с предпринимательской деятельностью.

► Деятельность ИП должна быть реальной и выглядеть реально с точки зрения цифр (у ИП должно быть достаточно работников и других ресурсов для выполнения своих обязательств по договору с заказчиком или покупателем).

Если вы — осознанный предприниматель, консультант по налогам может сделать для вас анализ налоговых и «банковских» рисков и дать рекомендации по их снижению. Связаться с консультантом можно здесь.

Подписывайтесь на наши социальные сети:

Насколько публикация полезна?

Нажмите на звезду, чтобы оценить!

Средняя оценка 5 / 5. Количество оценок: 15

Оценок пока нет. Поставьте оценку первым.

Источник: nalogobroksovet.ru

Сколько денег ИП может снять со своего расчётного счёта?

Вопрос про сумму, которую можно снять со своего предпринимательского счёта, самый популярный в интернете

И, скорее всего, таким он и останется. Однако попытаемся на него ответить наиболее развёрнуто.

По закону, вся прибыль индивидуального предпринимателя после уплаты налогов и обязательных взносов является его личной. А раз личной, то можно снимать по собственному усмотрению. Но это теория. Реальность от теории отличается.

Как так? Так не может быть? Может, потому что «всё, что осталось, твоё» не учитывает 115-ФЗ. А учитывать его надо, как бы не хотелось нам всем обратного.

И если вы всё ещё думаете, что 115-ФЗ касается лишь деятельности банков, то это не так. Он напрямую касается каждого предпринимателя, так как регулирует банковскую деятельность в отношении именно вас.

Но давайте разбираться.

У ИП проще

Утверждение, что вся прибыль ИП, после уплаты налогов и взносов, его — правда. У юридических лиц всё сложнее: компания с прибыли платит налог на прибыль, после этого собственникам платятся дивиденды, с которых удерживается НДФЛ.

У ИП прибыль дважды налогом не обкладывается. Тут все действительно проще: заплатил налоги по своей системе налогообложения, оставил необходимую сумму на уплату фиксированных сборов и остаток можно смело выводить на личную карту или корпоративную. Однако есть несколько «но».

- Первое «но» — за снятие наличных вы платите банку комиссию. У многих банков есть лимит на снятие. Если снимаете больше, то комиссия выше. Бесплатно снять свои деньги практически невозможно, если вы снимаете не самый минимум.

- Второе «но» — если вы снимаете наличные со своего счета часто, то шанс попасть под подозрение банка растет.

Чем грозит такое подозрение? Вы получите банковское требование о предоставлении бумаг со ссылкой на 115-ФЗ. Игнорировать это требование нельзя, придётся объясняться, иначе ваш счёт просто заблокируют.

Может ли банк закрыть на это глаза? Врядли, так как он рискует своей лицензией.

Как снимать наличку

Так, может ли ИП снимать свои деньги со счета и не вызывать при этом подозрения? Лучше, конечно, не снимать. Так подозрений не будет. Но этот совет нереальный, поэтому снимать можно, но правильно, учитывая некоторые моменты.

- Во-первых, не снимайте с расчётного счёта деньги сразу. ЦБ считает, что деньги должны отлежаться. По его мнению, 5 дней для этого хватит. После можно снимать, и вас не спутают с обнальной конторой.

- Во-вторых, не снимайте всю сумму со счета. Эксперты советуют снимать так, чтоб на счёте в день снятия оставалось 60 – 70% средств.

- В-третьих, общайтесь с банком. Пишите своему менеджеру. Задавайте вопросы в чате, предоставляйте запрашиваемые документы по запросу в срок. Одним словом, показывайте. Что вы живой человек. Который действительно работает.

- В-четвёртых, изучайте банк, в котором у вас счет. Смотрите по банковской статистике, на сколько он тщательно следует рекомендациям ЦБ. Вас, конечно, интересует более лояльный банк к клиентам, так проще жить.

- В-пятых, как бы ни хотелось, но сохраняйте чеки при покупке товаров для бизнеса за наличные. Так у вас будут документы для подтверждения оплаты наличными тех или иных расходов. Если покупаете за наличные, а чеков нет, то придётся вам менять банки, так как закрывать на это глаза финансовые конторы не намерены.

- В-шестых, банк более лоялен к клиентам, которые пользуются овернайтами и короткими депозитами.

Можно бесконечно возмущаться «несправедливостью» всех этих требований и ограничений. Однако если надо работать и нужен банковский счёт, то придётся соответствовать.

Источник: deloroskursk.ru

Подозрительные лица: что делать, чтобы банк не закрыл счёт

В последнее время банки стали чрезвычайно подозрительны в отношении малого бизнеса. Они могут отказать в переводе денег, заблокировать платёж, расторгнуть договор в одностороннем порядке и т.д., причём, зачастую под карающий меч попадают вполне добросовестные фирмы. Разумеется, самим банкам невыгодно проводить столь драконовскую политику – этого требует от них Центробанк, который борется с незаконными методами ведения бизнеса. И чтобы не попасть под этот каток, нужно знать, почему и за что банк может начать прессовать компанию. О том, как работать со счётом, чтобы банк не заблокировал платежи, в своём корпоративном журнале рассказали специалисты финмониторинга «Модульбанка».

Знать матчасть

Банк обязан проверять каждый перевод и поступление клиентов. Эти обязанности прописаны в федеральном законе № 115, который регламентирует методы борьбы с отмыванием денег.

В банке клиентов проверяет специальное подразделение — финмониторинг. Финмониторинг анализирует платежи и поступления, запрашивает документы и определяет честность компании-клиента.

Часть потенциально опасных клиентов банк отсеивает, когда открывает счёт. Но недобросовестные с точки зрения ЦБ клиенты всё равно попадаются. Им на счета переводят деньги от незаконных операций, и клиенты выводят их наличными. Или наоборот, они переводят деньги подставным компаниям, чтобы получить наличные и не платить налоги.

Если у банка есть такие клиенты, он считается сообщником, а за такое могут лишить лицензии. Так, в 2014-2015 гг. из-за антиотмывочного закона лишились лицензий 70 банков.

В целом правило такое: если клиент отказывается подтверждать деньги, которые проходят по счетам, ему есть что скрывать

Если не отвечать на звонки банка, сотрудники заблокируют удалённый доступ, и клиент не сможет переводить деньги. Если дела совсем плохи, банк закроет счёт, и тогда другие банки открыть счёт клиенту с такой историей не захотят.

Чтобы помочь банкам бороться с отмыванием денег, Центробанк разработал рекомендации : на чём ловить нечестные компании. На основе этих рекомендаций банки разрабатывают свои правила для проверки клиентов.

Платить налоги

Первое правило честного клиента — платить налоги. Налог у ИП или ООО должен быть не меньше 0,9% от оборота по счёту. Это минимальное требование. Если оно нарушается, финмониторинг проверяет компанию.

Проблема. Компании открывают счета в нескольких банках, а налоги платят только с одного. Другие банки об этом не знают и начинают сомневаться в честности клиента: деньги на счёте есть, а налогов нет. Ещё налогов может быть слишком мало. Обычно это проблема компаний, которые экономят на НДФЛ и страховых взносах.

Официально они платят сотрудникам минимальную зарплату, а остальное дают в конвертах. Или вообще зарплату целиком платят в конверте.

Что делать. Если вы работаете по-честному и не хотите вызвать подозрения банка, воспользуйтесь следующими рекомендациями:

- Платить налог в каждом банке, в котором у компании расчётный счёт. Когда банки видят налоги, у них нет повода беспокоиться. Если вы всё же платите налоги только в одном банке, сохраните платёжки об оплате. Когда банк задаст вопросы, платёжки помогут пройти проверку быстрее.

При расчёте налогов ориентируйтесь на налоговую нагрузку своей отрасли. Что такое налоговая нагрузка — это тема отдельной статьи, но, по сути, это налог, который государство ждёт от компании. Если компания платит меньше этой цифры, налоговая может начать собственную проверку.

- Налоговая нагрузка по видам экономической деятельности

Минимальная налоговая нагрузка в 2015 году — 1,4%. Если компания платит меньше 0,9% от оборота по счёту, её ждет проверка финмониторинга и, возможно, налоговой. Лучше привыкать платить больше 0,9% налогов от оборота. Минимальная планка будет расти.

Не снимать наличные

Второе правило честного клиента — редко и в небольших объёмах снимать наличные, а лучше совсем не снимать. Банки обращают внимание на клиентов, которые обналичивают деньги, но устанавливают лимиты, сколько можно снимать денег без проверок. Решение банка зависит от особенностей бизнеса клиента. Давайте разберёмся на примере:

Валерий — программист. Для работы он не арендует офис, у него нет сотрудников и он не пользуется услугами подрядчиков. Всё, что пришло на счет — это доход Валерия. Финмониторинг это понимает, и у него нет вопросов, когда Валерий снимает деньги. Егор перепродаёт фрукты и овощи. Он раз в месяц снимает деньги, которые ему переводят клиенты, а сам никому не платит со счёта.

Финмониторинг не понимает, что происходит. Если Егор перепродаёт фрукты, то должен у кого-то их покупать и платить за перевозку. Скорее всего, у него есть сотрудники, и им тоже надо платить. Финмониторинг не видит этих платежей, поэтому подозревает, что клиент открыл липовую компанию для незаконного вывода денег. А, может быть, он снимает деньги и рассчитывается со всеми наличкой.

Это тоже неправильно. Чтобы разобраться, финмониторинг начинает проверку.

Проблема. У клиентов могут быть разные причины пользоваться наличкой. Иногда так удобнее расплачиваться с партнёрами, иногда — выдать сотрудникам деньги под отчёт. Но в любом случае для банка это подозрительно.

Что делать. Чтобы не вызывать подозрения, рекомендуем следующее:

- Оплачивать расходы через банк, по карте или счёту. В зависимости от банка, по карте можно расплатиться за крупную покупку. ИП пользуются картой для себя и бизнеса: покупают продукты в магазине, рекламу в Facebook или сувенирку. ООО оплачивают только нужды компании: ужин с партнёром, закупку офисной бумаги или аренду зала для презентации.

Каждую оплату ООО нужно подтвердить чеками или квитанциями.

Понятно описывать платежи

Третье правило честного клиента — подробно заполнять платёжку на перевод денег. Финмонторинг может отказать в переводе и начать проверку, если не поймёт, за что клиент платит.

Проблема. Предприниматели часто не обращают внимание на формулировку в платёжках. Некоторые думают, что банку это неважно или он сам поймёт, что сделка легальна. Это не так. Без пояснений банк не поймёт.

Что делать. Наш совет — подробно описывать услуги в платежах. Во всех платёжках пишите номер и дату договора, название услуги или продукта. Если даёте взаймы другу на бизнес или покупаете драгоценные металлы, тоже пишите подробно. Формулировка в платёжках должна совпадать с текстом договора и актами.

Для оплаты по счёту без договора — правила такие же.

| Подозрительно | Понятно |

| Оплата по договору | Оплата за поставку средства для борьбы с грызунами «Бактороденцид» по договору № 12 от 26.02.2016 г. |

| Выдача займа | Выдача займа под 15% годовых по договору № 10 от 01.08.2016 г., общая сумма договора 1 000 000 рублей |

| Покупка золотых монет | Покупка золотых монет по договору № 1 от 01.02.2016 г., общая сумма договора 300 000 рублей |

Работать по выбранным кодам ОКВЭД

Четвёртое правило честного клиента — работать по направлениям, которые выбрали. Если предприниматель должен проводить корпоративы, а деньги приходят за корпоративы и продажу стройматериалов, финмониторинг начинает проверку.

Проблема. Коды ОКВЭД записывают при открытии компании, а за время работы предприниматели могут расширить направления бизнеса. Например, ИП начинал как дизайнер сайтов, теперь ещё ведет курсы по дизайну. Деньги приходят за услуги, которых нет в документах ИП.

Что делать. Наш совет — добавьте новые коды ОКВЭД. Для этого напишите заявление на новые коды, заверьте у нотариуса или поставьте цифровую подпись, и отдайте в налоговую. О новых кодах проинформируйте банк.

Если в уставе ООО прописано, что компания может заниматься только определённым бизнесом, придется измёнить учредительные документы и передать сведения в налоговую.

- Шаблоны заявлений: форма Р24001 — для ИП, форма Р14001 — для ООО.

Если нет времени разбираться в заявлении, попросите банк вам помочь. В банках для предпринимателей обычно есть служба юристов и бухгалтеров.

Не добавляйте лишнего. Если вы добавите ОКВЭД для перевозки грузов, дизайна и торговли покрышками, финмониторинг начнёт сомневаться в легальности бизнеса. Финмониторинг попросит обосновать, как одна компания планирует развивать столь разные бизнесы.

Не работать с фирмами-однодневками

Если компания выбрала партнёром фирму-однодневку, она тоже выглядит подозрительно. Когда финмониторинг замечает, что клиент получает или переводит деньги однодневкам, он начинает проверку.

Проблема. У малого бизнеса нет денег на службу безопасности, как у крупных компаний. Иногда фирма даже не знает, что партнер ненадёжный, и сама несёт риски в работе.

Что делать. Наш совет — проверять партнеров. Понять, партнёр однодневка или нет, поможет отчёт о надежности компании. Такие отчёты предлагают некоторые банки, налоговая , ряд онлайн-сервисов для предпринимателей. В отчётах может быть информация о финансовых показателях, дате и месте регистрации, уставном капитале, владельцах, бенефициарах и судебных исках.

Отчёт не дает стопроцентный ответ, но если рейтинг надёжности низкий — это тревожный знак.

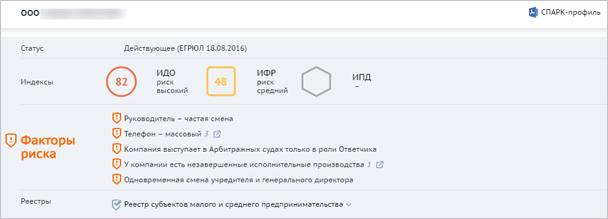

Ниже – скриншот сервиса «Спарк». Например, у этой ООО часто меняется руководитель, клиенты и партнёры с ней судятся — это признаки ненадёжной компании. Возможно, компания — однодневка.

Ещё один способ проверить партнёров — собственное расследование. Это непросто, но опишем два признака компании-однодневки, которые вы разглядите без специальных знаний:

- массовость адреса. Если компания зарегистрирована в офисе в нежилом здании и там работает больше десяти фирм — это плохой знак. Однодневки экономят на аренде, поэтому регистрируются в бизнес-коммуналках. Чтобы проверить адрес на массовость, вбейте его на сайте налоговой.

Бизнес-центры не в счёт: если компания снимает там офис и регистрируется по этому адресу, это нормально. Поэтому «Москва-сити» — не бизнес-коммуналка.

Источник: biz360.ru