Сегодня расскажем, существует ли штраф за неуплату налогов в 2023 году, в каких случаях он назначается, и должен ли налогоплательщик уплачивать пени за несвоевременную уплату НДФЛ и подачу декларации о доходах.

Кто должен отчитаться о доходах

Налоги на доход физического лица по трудовому и гражданско-правовому договору уплачивает работодатель, если он является налоговым агентом. По брокерскому договору таким агентом выступает брокер. Именно на работодателе и брокере лежит обязанность по своевременному удержанию 13% или 15% с дохода налогоплательщика и перечислению средств в бюджет государства.

В каких случаях налогоплательщик самостоятельно декларирует доход (п. 1 ст. 228 НК РФ):

При получении оплату по трудовому или гражданско-правовому договору с организацией, не являющейся налоговым агентом. В том числе по договору найма или аренды любого имущества

Сколько налогов платить самозанятому. Бонус на уплату налога, лимит дохода НПД

От продажи имущества, находящегося в собственности

От источников, находящихся за пределами Российской Федерации

Доходы, с которых налоговый агент не удержал НДФЛ

С выигрышей до 15 тыс. рублей, выплачиваемых операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Вознаграждения наследников и правопреемников авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов

За подарки, за исключением указанных в п. 18.1 ст. 217 НК РФ

Доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций, за исключением случаев, указанных в абз. 3 п. 52 ст. 217 НК РФ

Также налог уплачивают:

1. Иностранные граждане и лица без гражданства, если организация, выплатившая деньги, не удержала с них НДФЛ;

2. Физические лица, представившие в налоговый орган уведомление о переходе на уплату налога с фиксированной прибыли.

Важно! Налогоплательщик обязан самостоятельно отчитаться о полученных доходах и уплатить 13%. Для этого необходимо заполнить декларацию 3-НДФЛ и в установленные законом сроки передать в ФНС.

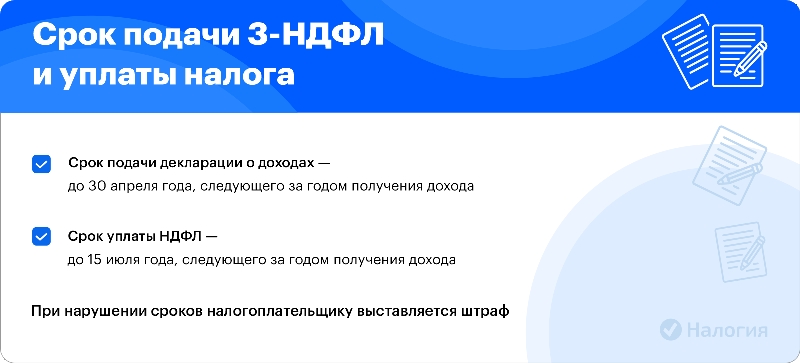

Срок подачи 3-НДФЛ и уплаты 13%

Законодательством установлены строгие сроки предоставления налоговой отчетности и уплаты налога физическими лицами (п. 4 ст. 228 НК РФ).

Срок подачи декларации о доходах — не позднее 30 апреля года, следующего за годом получения дохода. Срок уплаты начислений — не позднее 15 июля.

При нарушении этих сроков налогоплательщику выставляется штраф.

Ведущий специалист по налогообложению

Прежде чем уплачивать 13%, необходимо сдать форму 3-НДФЛ. Наши эксперты проверят ваши документы, за 2 дня заполнят декларацию и самостоятельно отправят ее в ИФНС.

Штрафы для самозанятых в 2023 году: что будет если не отразить доход или не вовремя заплатить налоги

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Пени и штраф за несвоевременную оплату налога

Штрафные санкции предусмотрены ст. 75, 119 и 122 НК РФ. В них рассмотрены виды нарушений, штраф за несвоевременную уплату НДФЛ и размер пени за неуплату налогов.

Несвоевременная подача 3-НДФЛ, есть налог к уплате

Штрафы регламентирует п. 1 ст. 119 НК РФ, в которой указано, что штраф составляет 5 процентов от суммы неуплаченного налога за каждый месяц. Расчет ведется на основании декларации 3-НДФЛ со дня, установленного для ее представления.

Максимальная сумма штрафа не может быть более 30 процентов суммы налога и менее 1000 рублей.

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Несвоевременная подача декларации, нет начислений

Так как налога к уплате нет, то за это нарушение накладывается минимальный штраф в размере 1000 рублей. Нулевая декларация обязательна в заполнению, если, например, продается имущество, а расходы на его приобретение перекрывают стоимость его продажи.

Если минимальный срок владения квартирой или автомобилем для безналоговой продажи еще не исчерпан, такая сделка декларируется, несмотря на нулевой доход.

Исключение — продажа имущества по цене ниже налогового вычета. Для жилой недвижимости налоговый вычет составляет 1 млн рублей, для иного имущества, включая автомобили — 250 тыс. рублей. По таким сделкам доходы не декларируются, то есть отчетность не подается и налог не уплачивается вне зависимости от срока владения проданным имуществом.

Своевременная подача декларации, но несвоевременная уплата НДФЛ или неуплата

Штраф за невовремя уплаченный НДФЛ составляет 20% от неуплаченной суммы налога (п. 1 ст. 122 НК РФ). Если же неуплата была умышленной, то несвоевременное перечисление НДФЛ штрафуется в повышенном размере — 40% от неуплаченной суммы (п. 3 ст.

122 НК РФ).

Кроме штрафа предусмотрена пеня за неуплату налога. Размер пени по налогам считается, исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки (п. 4 ст. 75 НК РФ).

Фото: Срок подачи 3-НДФЛ и уплаты налога

Если подается уточненная форма 3-НДФЛ, в которую кроме декларируемого дохода добавляется вычет, и за счет этого размер налога снижается, штраф не применяется при условии своевременной уплаты налога.

Если по результату уточненной декларации размер НДФЛ увеличился, то выставляется пеня за несвоевременную уплату налогов, не учтенных в первичной форме. Штраф в этом случае не применяется.

Важно! Вы имеете право уплатить задолженность тогда же, когда и сдаете декларацию. Главное — не позднее установленной законом даты.

Несвоевременная подача декларации и не уплаченные 13%

В этом случае к налогоплательщику одновременно применяются штрафные санкции по ст. 119 и 122 НК РФ и выставляется пени (п. 4 ст. 75 НК РФ).

Важно! Штрафные санкции применяются только в том случае, если вы получили требование об уплате от ФНС. Если вы самостоятельно задекларировали свои поступления и уплатили налог, пени за просрочку налога не рассчитывается, и вы получите только штраф за несвоевременное предоставление 3-НДФЛ.

Начисляются ли штрафы и пени за декларацию на налоговый вычет

При оформлении налогового вычета следует учитывать, будете ли вы кроме вычета декларировать прошлогодние доходы.

При отсутствии доходов, по которым следует отчитаться и уплатить 13%, декларацию на налоговый вычет можно подать в любой день года. За это не грозит штраф, так как самих доходов нет, и платить нечего.

Если же в одной форме 3-НДФЛ вы указываете и вычет, и доход за предыдущий налоговый период, по которому есть налог к уплате, то срок подачи декларации — 30 апреля следующего года. И срок уплаты 15 июля.

Если срок будет нарушен, вам выставят штраф и пени при неуплате налога.

Ильин в 2022 году продал машину. До 30 апреля 2023 года он обязан подать декларацию, а до 15 июля 2023 года — уплатить налог.

Источник: www.nalogia.ru

Сколько начисляется пени за просрочку налога для самозанятых

Бесплатный вебинар «Алгоритм действий для компании, если ФНС интересуется вашими самозанятыми», 21 сентября 11:00

Как проверить статус самозанятого

Как проверить статус самозанятого

Редакция Консоль.Про

18 июня 2023

Из этой статьи вы узнаете, что будет, если перевести оплату исполнителю, который утратил статус самозанятого, где проверить этот статус и как автоматизировать проверку, если у вас сотни исполнителей.

Зачем проверять статус самозанятого перед заключением договора

В налоговом кодексе есть понятие «налоговый агент» — это лицо, которое удерживает налог и выплачивает его в бюджет. Обычно агентом становится компания: она платит налог за сотрудников или физических лиц, которые работают без самозанятости по договору ГПХ.

Самозанятый при работе с компаниями сам платит налог на профессиональный доход (НПД) — 6%. То есть налогообложение на режиме НПД работает по-другому, чем при сотрудничестве с физлицами. У самозанятых нет налоговых агентов, а у компаний нет обязательств по выплатам. Но если самозанятый утрачивает свой статус, организация автоматически начинает сотрудничать с ним как с физлицом по договору ГПХ, а не как с самозанятым.

Размер налога для компаний

Если ФНС заметит, что компания сотрудничает с физлицом и не платит за него налоги, она выпишет штраф:

40 % от суммы налогов и взносов в случае умышленного нарушения;

20 % в случае неумышленного.

Если компания не знала о том, что исполнитель больше не самозанятый, неуплату должны посчитать неумышленной. Но пока по таким делам мало практики, поэтому точно сказать нельзя.

Например, компания ООО «Восторг» заказала сайт у дизайнера-фрилансера. Компания не проверила самозанятого, заключила с ним договор и перевела 20 000 ₽ за услугу. Дизайнер пообещал отправить чек позже, а потом перестал отвечать на сообщения. У ООО «Восторг» не было закрывающего документа, но бухгалтер компании не обнаружила это вовремя. Зато обнаружила ФНС.

Компании пришлось заплатить 8 600 ₽ налогов и страховых взносов и еще 3 440 ₽ штрафа. В итоге вместо 20 000 ₽ ООО «Восторг» потратили 32 040 ₽.

Если не провести проверку и перевести деньги обычному физлицу, компании придется дополнительно заплатить в качестве налога от 43 до 60,2% от переведенной суммы.

Как самозанятый перестает быть самозанятым

Самостоятельно. Сняться с учета можно в один клик в приложении «Мой налог». Заявление автоматически отправится в ФНС. Датой снятия с учета будет считаться тот день, когда пользователь нажал в приложении кнопку «Снять себя с учета».

По инициативе ФНС. Если налоговая выявила, что самозанятый не соответствует требованиям законодательства, постановку на учет аннулируют. Всего таких требований восемь, они перечислены в федеральном законе.

Ситуации, запрещающие получение статуса самозанятого

Например, самозанятый Иван работал как фрилансер. 05.05.2023 года выдал чек на 10 000 ₽. Из-за этой суммы им был превышен допустимый лимит дохода в 2,4 млн ₽ в год. В этот же день ФНС снимет Ивана с учета.

Исполнитель узнает об аннулировании статуса самозанятого из приложения «Мой налог». Организации могут узнать об этом, только если специально проверят самозанятого на сайте ФНС.

Оставьте заявку, и мы расскажем, как Консоль.Про может вам помочь

Попробовать бесплатно

Два способа проверить статус исполнителя

Проверка статуса исполнителя нужна перед тем, как компания начнет с ним сотрудничать, а также перед каждой оплатой. Если плательщик налога на профессиональный доход утратил статус самозанятого, с выплаченного вознаграждения вы должны будете уплатить НДФЛ и страховые взносы. Исключение — если бывший самозанятый получил статус индивидуального предпринимателя.

Проверить самозанятого гражданина можно на сайте налоговой службы или запросить у него справку. Эти способы подходят, если вы сотрудничаете с небольшим количеством самозанятых, поскольку требуют времени бухгалтера или других сотрудников. Когда самозанятых становится больше 10, проверять каждого вручную становится слишком дорого.

Рассмотрим каждый из способов подробнее.

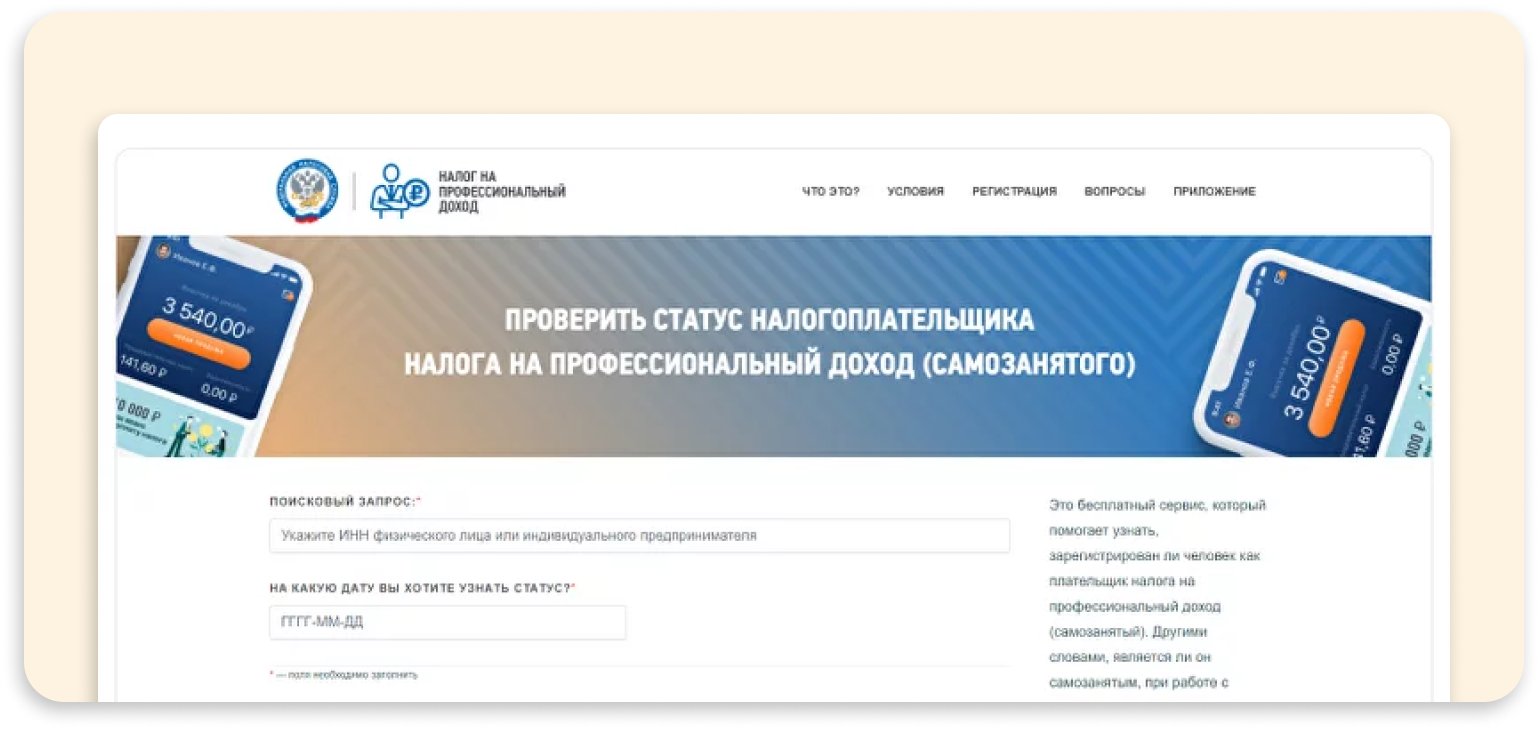

Способ 1. Н а сайте Федеральной налоговой службы

Самый простой способ — проверить самозанятого по ИНН на сайте налоговой:

Перейдите в сервис ФНС.

Введите в поле ИНН лица, статус которого надо проверить.

Укажите дату, на которую необходимы сведения о лице.

Кликните опцию «Найти».

В режиме онлайн сервис проверит и сообщит, является ли налогоплательщик самозанятым. Это бесплатно.

Страница на сайте ФНС, где можно бесплатно проверить налоговый статус исполнителя

Способ 2. Запросить справку

Статус исполнителя можно проверить, запросив у него справку о постановке на учет в качестве плательщика НПД. Такая справка не выдается лицу при регистрации, но самозанятый может сформировать ее самостоятельно в приложении «Мой налог» в любое время.

Справка имеет форму КНД 1 122 035, представлена в электронном виде и содержит ЭЦП налогового органа. Она приравнивается к официальному документу от ИФНС вне зависимости от того, в электронном или распечатанном виде она передана заказчику.

Например, Иван работает фотографом. Он решил вести деятельность как самозанятый и зарегистрировал статус через приложение «Мой налог». Иван предложил свои услуги ООО «Восторг». Перед заключением договора с Иваном компания попросила его предоставить справку о постановке на учет в качества налогоплательщика НПД.

Чтобы сформировать документ, Ивану нужно действовать по следующей инструкции:

Зайти в приложение «Мой налог».

Открыть вкладку «Прочее», кликнуть «Справки».

Выбрать документ «Справка о постановке».

Нажать «Получить».

В приложении справка формируется мгновенно, Иван может сразу направить ее в ООО «Восторг» в электронном виде или распечатать и передать лично, с курьером или по почте. Достоверность сведений, содержащихся в справке, подтверждена сгенерированной ЭЦП налогового органа.

По сравнению с онлайн-проверкой статуса на сайте ФНС в справке из приложения больше информации о контрагенте. Документ содержит:

Номер и дату документа.

ФИО самозанятого.

Сведения о паспорте или другом документе, подтверждающем личность.

Дату постановки на учет и снятия с учета.

Сведения об ИФНС, к которой прикреплен самозанятый по месту регистрации.

В справке указано, за какой период предоставлены сведения.

Что делать, если статус самозанятого не подтвердился

Бывает такое, что договор заключили, статус проверили, а после оплаты исполнитель потерял статус. Например, последняя выплата превысила годовой лимит в 2,4 млн рублей в год. Или компания проводила выплату в два этапа — аванс и основная сумма, а перед второй выплатой исполнитель самостоятельно закрыл самозанятость.

В любом случае, если самозанятости у исполнителя нет и чеком его статус не подтверждается, то считается, что компания платила физическому лицу по договору ГПХ. Со всех таких выплат нужно заплатить налоги и взносы — 13% НДФЛ и 30% страховых взносов. Если компания добровольно и быстро оплатит налоги и взносы, она может избежать штрафов. Вот что нужно сделать — читайте ниже.

Заплатить страховые взносы 30 % и пени за задержку оплаты и отправить уточненные расчеты в фонды

Посчитать пени проще всего с помощью специального калькулятора, например калькулятора «Консультанта». В нем нужно выбрать вид платежа — взнос на пенсионное страхование, медицину и временную нетрудоспособность, а также сумму задолженности — сколько нужно заплатить за исполнителя. Выплаты нужно посчитать по действующим ставкам:

22 % от вознаграждения исполнителю — взносы в ПФР;

2,9 % — взносы в ФСС;

5,1 % — выплаты в ФОМС.

Так, если исполнитель суммарно за оказание услуг получил 90 000 ₽, а потом снялся с учета и не отправил чек, компания заплатит 19 800 ₽ в ПФР, 2610 ₽ в ФСС и 4590 ₽ в ФОМС. Всего 27 000 ₽ + пени.

Заплатить НДФЛ 13 % и пени в налоговую и отправить уточненные декларации НДФЛ

При выплатах физлицу по ГПХ компания признается налоговым агентом — она должна отчитаться за выплату в инспекцию и заплатить налоги за исполнителя. Поэтому нужно заплатить налог за исполнителя в размере 13%, пени за просрочку налога и отправить уточненные декларации НДФЛ.

С 90 000 ₽ нашему исполнителю придется заплатить 11 700 ₽ НДФЛ + пени. В таком случае налоговая и фонды не начнут проверки и не придется платить штрафы.

Как снизить риски перед заключением договора с самозанятым

Привлечение к оказанию услуг самозанятых сопряжено с определенными рисками. Их минимизируют проверка статуса плательщика НПД, правильно составленный договор и сопутствующие документы: приложения, задания, акты об оказании услуг или выполнении работ.

Перед заключением договора запросите у потенциального исполнителя ИНН, паспортные данные. Попросите предоставить справку о постановке на учет в качестве плательщика НПД или проверьте статус сами на сайте ФНС.

Статус самозанятого могут иметь и несовершеннолетние граждане с 14 лет. Если планируете сотрудничать и с лицами до 18 лет, учитывайте характер их деятельности — она не должна входить в перечень работ, запрещенных законодательством.

Правоотношения с самозанятыми оформляют по договору ГПХ. Мы рассказывали, как правильно заключить договор с самозанятым и какие виды соглашений можно использовать. Чаще всего заключают договор возмездного оказания услуг или договор подряда.

Нельзя сотрудничать с самозанятыми, если они работали в вашей компании менее 2 лет назад.

Избегайте моментов, указывающих на трудовые отношения с самозанятым: регулярных выплат в одинаковой сумме, неопределенного срока договора, запрета на привлечение исполнителем третьих лиц, постоянного характера деятельности. Если ИФНС переквалифицирует отношения из гражданско-правовых в трудовые, вам придется оплачивать недоимку по НДФЛ и страховым взносам за весь период сотрудничества. Кроме того, возможны штрафы от налоговой и трудовой инспекций.

Источник: konsol.pro