Для организаций процентная ставка пени принимается равной:

- 1/300 действующей в это время ключевой ставки Банка России(ранее в НК РФ фигурировала процентная ставка рефинансирования). В таком размере пени исчисляют в отношении непрерывно существующей до 30 календарных дней (включительно) суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной совокупной обязанностью по уплате налогов;

- 1/150 действующей ключевой ставки Банка России — в отношении суммы недоимки, существующей свыше 30 календарных дней.

При этом в период с 09.03.2022 по 31.12.2023 года ставка пени для организаций (как и для физлиц) принимается равной 1/300 действующей в этом периоде ключевой ставки Банка России.

Вариантность расчета пеней

В связи с введением ЕНС и ЕНП изменился механизм взимания пеней.

Необходимость начисления пеней неизбежно возникает в двух случаях.

Во-первых, если уведомление об исчисленном налоге, декларация или расчет представлен в ИФНС в срок, но ЕНП перечислен позже установленного срока уплаты. В этом случае возникает отрицательное сальдо ЕНС. В отношении суммы отрицательного сальдо ЕНС начисляют пени по день перечисления ЕНП (включительно).

За что штрафуют самозанятых? / Штрафы и пени по налогам

У организации сформировалось нулевое сальдо ЕНС на 01.01.2023.

Организация 25.01.2023 представила в ИФНС:

Сумму ЕНП 823 454 руб. (203 588 + 619 866) организация перечислила 10.02.2023 (вместо 30.01.2023).

Полученную информацию об обязательствах организации налоговики отразили на ЕНС организации 30.01.2023. В результате на ЕНС образовалось отрицательное сальдо в сумме 823 454 руб. Оно погашено10.02.2023 при поступлении ЕНП на ЕНС. Просрочка уплаты обязательства с 31.01.2023 по 10.02.2023 составила 11 дней.

Предполагаем, что сохраненная решением Советом директоров Банка России от 16.12.2022 ключевая ставка в размере 7,5 % годовых (https://cbr.ru/press/pr/?file=16122022_133000Key.htm), действует в период просрочки платежа. Исходя из этого ИФНС начислила организации пени в сумме 2264,50 руб. (823 454 руб. x 7,5 % : 300 дн. x 11 дн.).

На неуплаченную сумму ЕНП пени начисляют автоматически по истечении установленного срока уплаты. Исчисленная сумма пеней подлежит распределению пропорционально суммам соответствующих обязательств:

- по НДФЛ — 559,87 руб. (203 588 руб. x 7,5 % : 300 дн. x 11 дн.);

- страховым взносам — 1704,63 руб. (619 866 руб. х 7,5 % : 300 дн. x 11 дн.).

В свою очередь пени по страховым взносам подразделяют на сумму пеней на ОПС, на ОМС и ОСС на случай ВНиМ пропорционально начисленным суммам обязательств по названным видам страхования.

С учетом начисленных пеней у организации по состоянию на 11.02.2023 образуется отрицательное сальдо на ЕНС в сумме 2264,50 руб. На эту сумму пени уже не начисляют.

Во-вторых, на ЕНС имеется положительное сальдо, но уведомление, декларация или расчет поданы после установленного срока уплаты ЕНП. Днем учета обязательства в этом случае становится день представления соответствующей отчетности.

Налог для самозанятых | Срок уплаты налога самозанятым | ЦПБ

У организации на ЕНС по состоянию на 28.02.2023 имеется положительно сальдо в сумме 258 950 руб. О начисленных страховых взносах за январь в сумме 136 099 руб. и о начисленном с 23.01.2023 по 22.02.2023 НДФЛ в сумме 94 726 руб. организация подала в ИФНС уведомление с опозданием — 03.03.2023 (вместо 27.02.2023).

О сумме налоговых обязательств налоговики узнают в день представления уведомления – 03.03.2023. В этот день с ЕНС будет списано 230 825 руб. (136 099 + 94 726). Из них в счет уплаты страховых взносов — 136 099 руб., в счет уплаты НДФЛ – 94 726 руб. Период несвоевременной уплаты – 3 дня. При условии сохранения ключевой ставки на уровне 7,5 %, начисленная сумма пеней за этот период составит 173,12 руб. (230 825 руб. x 7,5 % : 300 дн. x 3 дн.).

После погашения обязательств по страховым взносам и НДФЛ наличие положительного сальдо на ЕНС в сумме 28 125 руб. (258 950 – 136 099 – 94 726) позволяет налоговикам списать сумму исчисленных пеней в размере 173,12 руб.

Исчисленную сумму пеней распределяют пропорционально суммам соответствующих обязательств:

- по НДФЛ — 71,04 руб. (94 726 руб. x 7,5 % : 300 дн. x 3 дн.);

- страховым взносам — 102,08руб. (136 099 руб. х 7,5 % : 300 дн. x 3 дн.).

Пени по страховым взносам при этом подразделяются на пени по обязательствам на ОПС, ОМС и ОСС на случай ВНиМ.

После списания пеней на ЕНС организации будет числиться положительное сальдо в сумме 27 951,88 руб. (28 125 – 173,12).

Уменьшение либо увеличение размера пеней

В письме № 03-02-07/126954 финансисты напомнили и о нормах п. 6 ст. 75 НК РФ.

Речь идет о том, что совокупная обязанность по бюджетным платежам может меняться не только после уплаты ЕНП, но и в случае представления налогоплательщиком уточненной декларации (расчета) по соответствующему налогу (взносу, сбору, авансовому платежу) после наступления срока его уплаты.

В такой ситуации датой учета налога (сбора, взноса) признается день вступления в силу решения ИФНС по результатам камеральной налоговой проверки указанной декларации (расчета). Если по «уточненке» сумма обязательств уменьшится, то должны уменьшиться и пени. Но при этом сумма пеней к уменьшению не может превышать сумму пеней, которые были начислены ранее.

Речь идет о начислении пеней в период с установленной даты уплаты уменьшаемой совокупной обязанности до даты учета соответствующего уменьшения на ЕНС по правилам подп. 3.1 п. 5 ст. 11.3 НК РФ.

Если по уточненной декларации сумма обязательств увеличивается, то и пени растут. Сумма пеней к увеличению считается со дня представления уточненной декларации (расчета), но не ранее наступления срока уплаты соответствующего налога (сбора, авансового платежа) (подп. 2 п. 5 с. 11.3 НК РФ).

Казалось бы, при направлении ЕНП на пополнение ЕНС получателю (Управлению Федерального казначейства по Тульской области (МИ ФСН по управлению долгом)) денежные средства поступили в бюджет. В этом случае начисление пеней выглядит как-то не логично.

Но нужно учитывать, что до момента признания налоговиками суммы налоговых обязательств государство воспользоваться поступившими средствами не может. Почему? Да потому, что в любой момент налогоплательщик (плательщик страховых взносов, сборов, налоговый агент) вправе распорядиться суммой денежных средств, формирующих положительное сальдо его ЕНС.

Деньги можно вернуть на банковский счет в порядке, предусмотренном НК РФ (ст. 78). Налоговики должны направить в казначейство поручение на возврат средств на следующий день после получения соответствующего заявления налогоплательщика.

Создавая положительное сальдо на ЕНС, налогоплательщик должен помнить, что эти деньги будут «простаивать». Они не будут участвовать непосредственно в производственном процессе, что может снижать эффективность работы. Достичь идеального варианта – нулевого сальдо ЕНС, по нашему мнению, будет непросто. Это связано, в частности, и с количеством налогов (взносов, сборов), формирующих ЕНП, и со структурой организации, и с числом подаваемых уточненных деклараций (расчетов).

Временные уступки ФНС

Как следует из этого же письма, руководство налоговой службы приняло решение не применять меры принудительного взыскания в отношении отрицательного сальдо ЕНС, если налогоплательщик не согласен с корректностью отражения данных на счете. С такими лицами до 01.03.2023 налоговым инспекциям на местах поручено провести индивидуальные сверки.

Для этого налогоплательщикам рекомендовано обратиться в свои инспекции по вопросу несогласия с сальдо. О форме обращения в указанном письме налоговики ничего не сказали. Полагаем, можно составить заявление по форме (код по КНД 1165180), рекомендованной письмом ФНС России от 29.12.2022 № АБ-4-19/17879.

В заявлении следует указать по каким налогам вам нужен акт сверки принадлежности сумм средств, перечисленных и (или) признаваемых в качестве ЕНП. Если акт сверки нужен по всем налогам, то нужно указать признак КБК в значении «1». Если нужно сверить ряд налогов (взносов, сборов), то укажите признак КБК «2». Перечень в разрезе КБК по каждому налогу составьте на отдельном листе. В заявлении укажите период сверки (начало и окончание в формате ДД.ММ.ГГГГ). Укажите способ получения акта:

- 01 — на бумажном носителе (по почте);

- 02 — на бумажном носителе(лично);

- 17 — на бумажном носителе (через МФЦ).

Суммы платежей, входящие в ЕНП, указывают в разделе I акта сверки, а список налогов, не входящих в ЕНП, заносят в раздел II акта сверки.

Для составления акта потребуются данные вашего учета по видам налогов с расшифровкой сумм (в разрезе КБК) по следующим видам имеющихся обязательств (ст. 45 НК РФ):

- сумма налога, страхового взноса, сбора;

- сумма пеней и сумма недоимки, в отношении которой пени исчислены (ст. 75 НК РФ);

- сумма штрафов (ст. 122, 123 и 126 НК РФ);

- отсроченные (рассроченные) платежи (ст. 61 НК РФ);

- сумма процентов за предоставление отсрочки или рассрочки (ст. 64 НК РФ);

- реструктуризированная задолженность;

- приостановленные к взысканию платежи в связи с введением процедуры банкротства (п. 11 ст. 45 НК РФ, Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

- приостановленные к взысканию платежи по решениям судов и налоговых органов (п. 4 ст. 46 НК РФ).

Как рассчитывает ФНС, такая мера должна исключить разногласия налогоплательщиков с налоговиками как по вопросу формирования входящего сальдо ЕНС, так и при применении новых правил платежей с 01.01.2023. За периоды до этой даты недочеты могут быть как у налогоплательщиков, так и со стороны налоговиков.

В заключение отметим, что рекомендованные письмом АБ-4-19/17879 формы заявления и акта, а также форматы их представления, содержит проект приказа ФНС России (ID проекта 01/02/08-22/00130541), размещенный на Федеральном портале проектов НПА.

Источник: www.vdgb.ru

Неустойка, штраф и пени: как отличить и рассчитать

Учитывая, что штраф и пени являются разновидностями неустойки, сравнивать их можно только между собой. Иные сравнения (например, чем пеня отличается от неустойки или в чем разница между штрафом и неустойкой) некорректны.

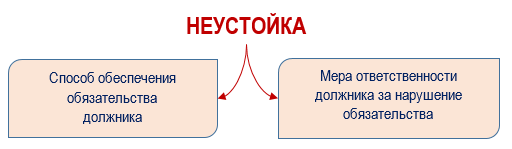

У неустойки двойное значение:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Разновидности неустойки

Существуют разные подходы к классификации неустоек. Расскажем об основных.

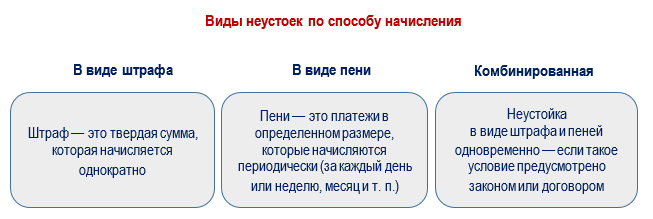

- По способу начисления

Пени обычно устанавливаются за длящиеся нарушения (например, за просрочку оплаты). А штраф — за разовые (например, за привлечение субподрядчика к работе вопреки договорному запрету). Верховный Суд признает, что комбинация штрафа и пени — допустимый способ определения размера неустойки за одно нарушение, поскольку иное не установлено законом. Пени начисляются для устранения потерь кредитора, а штраф выступает санкцией за нарушение обязательства (Определение ВС от 25.10.2022 N 308-ЭС21-16199 по делу N А32-17442/2020 — включено в Обзор судебной практики ВС N 1 (2023).

Пени обычно устанавливаются за длящиеся нарушения (например, за просрочку оплаты). А штраф — за разовые (например, за привлечение субподрядчика к работе вопреки договорному запрету). Верховный Суд признает, что комбинация штрафа и пени — допустимый способ определения размера неустойки за одно нарушение, поскольку иное не установлено законом. Пени начисляются для устранения потерь кредитора, а штраф выступает санкцией за нарушение обязательства (Определение ВС от 25.10.2022 N 308-ЭС21-16199 по делу N А32-17442/2020 — включено в Обзор судебной практики ВС N 1 (2023). - По соотношению с убытками

Неустойка может взыскиваться вместе с убытками, вместо убытков или иным способом — в зависимости от формулировки закона или договора. По соотношению с убытками выделяют четыре вида неустойки:

По умолчанию любая неустойка считается зачетной, если иное не предусмотрено законом или договором. - По основанию возникновения

В зависимости от оснований возникновения неустойка бывает законной и договорной (п. 1 ст. 330 ГК РФ).

Отличия законной неустойки от договорной (ст. 332 ГК РФ):

| Условие/вид неустойки | Законная неустойка | Договорная неустойка |

| Можно ли изменять размер неустойки? | Ставка и порядок законной неустойки устанавливается в ГК РФ или иных нормативных актах. По соглашению сторон ее размер можно увеличить — если в законе нет прямых ограничений | Контрагенты вправе установить в договоре размер, форму и вид неустойки и изменять их вне зависимости от того, предусмотрен или нет такой вид неустойки в ГК РФ и иных НПА |

| Обязательно ли указывать условие о неустойке в договоре? | Нет | Да |

Неустойка в виде штрафа

Судьи дают такую формулировку термину «штраф» (п. 60 Постановления Пленума ВС от 24.03.2016 N 7):

Фактически штраф также можно установить и в процентах от суммы (цены договора, размера неисполненного обязательства и т. п.).

Отличительные свойства штрафа:

- взыскивается за каждое нарушение;

- не зависит от длительности нарушения.

Штраф может быть предусмотрен не только в договоре, но и в законе.

Неустойка в виде пени

Расчет пеней производится:

- за конкретный период длящегося нарушения (например, за каждый день);

- в твердой сумме или в процентах от суммы за единицу времени (договора, недопоставки и т. п.).

Как и в ситуации со штрафом, пени используют не только в договорах, но и в законе. К примеру, законом установлены пени, уплачиваемые застройщиком дольщику за каждый день просрочки передачи ему квартиры (ч. 2 ст. 6 Федерального закона от 30.12.2004 N 214-ФЗ).

Неустойка в виде пени и штрафа

Договором может предусматриваться неустойка в виде пени и штрафа одновременно (комбинированная неустойка). В ГК РФ нет такого термина, но ее правомерность обусловлена принципом свободы договора (п. 4 ст. 421 ГК РФ).

Судебные органы не оспаривают возможность взыскания штрафа и пеней одновременно. По их мнению, штраф является санкцией за нарушение обязательства, а пени покрывают потери кредитора.

Чем пеня отличается от штрафа

Пени и штраф являются разными видами неустойки, представляя собой плату контрагента/должника за невыполнение/нарушение обязательств:

- в твердой денежной сумме (например, разовый штраф за несвоевременный платеж по кредитной карте);

- в виде процента от определенной суммы за определенный период (например, пени за просрочку платежа за поставленный товар)

Как рассчитать неустойку (примеры)

Штраф за неисполнение договора

Компания «А» (покупатель) заключила договор с компанией «Б» (продавцом) на поставку товара стоимостью 300 000 руб. с условием о штрафе в 20% от стоимости товара при неисполнении договора в течении 10 дней.

Компания «Б» нарушила срок поставки, за что была вынуждена выплатить компании «А» штраф:

Штраф = 300 000 руб. х 20% = 60 000 руб.

Пени за просрочку поставки товара

Компания «С» поставила компании «Д» товар стоимостью 340 000 руб. на 8 дней позже срока. Договором за такое нарушение предусмотрена уплата пеней в размере 0,15% от стоимости поставки за каждый день просрочки.

Пени = 340 000 руб. х 0,15% х 8 дней = 4 080 руб.

Пени за просрочку платежа

Компания «Н» выполнила подрядные работы по договору с компанией «М» на сумму 1 459 880 руб. Договором предусмотрена уплата пеней при просрочке оплаты за выполненные работы — 0,1% от стоимости работ за каждый день просрочки платежа. Заказчик перечислил оплату на 12 дней позже установленного срока. Расходы на уплату пеней составили:

Пени = 1 459 880 руб. х 0,1% х 12 дней = 17 518,56 руб.

Хозяйственная неустойка в НУ и БУ

В налоговом учете (НУ) суммы полученных штрафов, пеней и/или иных санкций за нарушение договорных обязательств признаются в составе внереализационных доходов (п. 3 ст. 250 НК РФ, Письмо Минфина от 15.03.2023 N 03-03-06/3/21565):

- либо на дату признания их должником;

- либо на дату вступления в законную силу решения суда.

На эти же даты неустойка признается в бухучете (БУ) в прочих доходах — п. 7, п. 10.2, п. 16 ПБУ 9/99.

Налоговые пени и штрафы

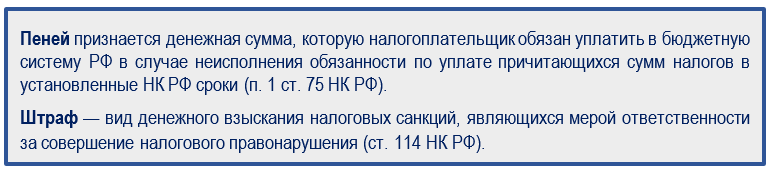

Специальное определение пеней и штрафов, связанных с нарушениями налогового законодательства, дано в НК РФ:

Размеры, способы вычисления и основания уплаты налоговых штрафов и пеней устанавливаются НК РФ. Налоговики не всегда правильно исчисляют сумму пеней за налоговую просрочку, поэтому налогоплательщикам следует научиться считать эти суммы, перепроверяя контролеров.

Смотрите в видео порядок расчета пеней за просрочку налоговых платежей:

Штрафы и пени, начисленные по итогам выездных и камеральных проверок, учесть при расчете налога на прибыль нельзя.

Запомните

- У неустойки двойное назначение: это способ обеспечения обязательств должника и мера его ответственности за допущенные нарушения.

- Есть несколько подходов к классификации неустоек: по способу начисления — в виде штрафов, в виде пеней, комбинированная; по соотношению с убытками — зачетная, штрафная, альтернативная, исключительная; по основанию возникновения — законная и договорная. Отличия каждого вида приведены в статье.

- В гражданском законодательстве штраф и пени являются разновидностями неустойки.

- Штраф взыскивается однократно и устанавливается в виде твердой денежной суммы или в виде процента (пропорции) от суммы неисполненного обязательства. Пеней признается неустойка в виде периодически начисляемого платежа.

- Разница между пенями и штрафами заключается в том, что штраф начисляется за нарушение однократно в твердой сумме, а пени — периодически (например, за каждый день просрочки).

- В БУ и НУ штрафы и пени за налоговые нарушения и неустойка по хозяйственным договорам учитываются по разным правилам.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Неотфактурованные поставки — учет, проводки, законодательствоНеотфактурованные поставки — тема актуальная для бухгалтера. Рассмотрим, как она.

Источник: buhexpert8.ru

Порядок начисления пеней за ЖКУ с поправками за 2022 год

При расчете пеней за жилищно-коммунальные услуги в 2022 году необходимо руководствоваться следующими нормами права:

- п. 1 ст. 314, ст. 193 Гражданского кодекса РФ (далее – ГК РФ)

- п. 1, п. 14 ст. 155 Жилищного кодекса РФ (далее – ЖК РФ)

- Постановление Правительства РФ № 424 от 02.04.2022 г. «Об особенностях предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов»

- Обзор по отдельным вопросам судебной практики №1 Верховного Суда РФ, связанным с применением законодательства и мер по противодействию распространения на территории РФ новой коронавирусной инфекции (COVID-19) от 21 апреля 2020 г.

- Постановление Правительства РФ № 474 от 26 марта 2022 г. «»О некоторых особенностях регулирования жилищных отношений в 2022 году»

В соответствии с пунктом 1 статьи 314 ГК РФ если обязательство предусматривает или позволяет определить день его исполнения либо период, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или соответственно в любой момент в пределах такого периода.

На основании пункта 1 ст. 155 ЖК РФ плата за жилое помещение и коммунальные услуги вносится ежемесячно до десятого числа месяца, следующего за истекшим месяцем, если иной срок не установлен договором управления многоквартирным домом либо решением общего собрания членов товарищества собственников жилья, жилищного кооператива или иного специализированного потребительского кооператива, созданного в целях удовлетворения потребностей граждан в жилье в соответствии с федеральным законом о таком кооперативе (далее — иной специализированный потребительский кооператив).

Согласно пункту 14 ст. 155 ЖК РФ лица, несвоевременно и (или) не полностью внесшие плату за жилое помещение и коммунальные услуги, обязаны уплатить кредитору пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки начиная с тридцать первого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты, произведенной в течение девяноста календарных дней со дня наступления установленного срока оплаты, либо до истечения девяноста календарных дней после дня наступления установленного срока оплаты, если в девяностодневный срок оплата не произведена. Начиная с девяносто первого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты пени уплачиваются в размере одной стотридцатой ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки. Увеличение установленных настоящей частью размеров пеней не допускается.

При этом ст. 193 ГК РФ устанавливает следующее правило: если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, как указал Верховный Суд РФ в Обзоре от 21 апреля 2020 г., это общее правило неприменимо к нерабочим дням, объявленным Президентом РФ указами № 206 и 239 в связи с распространением коронавирусной инфекции.

Как отметил Суд, «нерабочие дни» в смысле, который придаёт этому понятию гражданское законодательство, — это выходные и нерабочие праздничные дни, предусмотренные статьями 111 и 112 Трудового кодекса РФ. Иное понимание, — заключил Суд, — «означало бы приостановление исполнения всех без исключения гражданских обязательств в течение длительного периода и существенное ограничение гражданского оборота в целом, что не соответствует цели названных Указов Президента Российской Федерации», коей является обеспечение санитарно-эпидемиологического благополучия населения.

Таким образом, введенные Президентом РФ нерабочие дни не приостанавливают исполнения обязательств, которые должны быть исполнены в данный период.

В 2022 году у Правительства РФ появилось специальное полномочие — определять особенности начисления и уплаты пени в ЖКХ-отрасли (Постановление Правительства РФ от 26 марта 2022 г. № 474). Такие особенности установлены на период с 28 февраля 2022 года по 1 января 2023 года: начисление и уплата пеней (неустойку, штраф) исходя из ключевой ставки Банка России, действовавшей по состоянию на 27 февраля 2022 года, в следующих случаях:

- неполное / несвоевременное внесение платы за жилое помещение и коммунальные услуги, взносов на капремонт,

- несвоевременное и (или) не полностью исполненное ИП и организациями обязательство по оплате услуг, предоставляемых на основании договоров в соответствии с законодательством РФ о газоснабжении, об электроэнергетике, о теплоснабжении, о водоснабжении и водоотведении, об обращении с ТКО;

- просрочка исполнения обязательства по установке, замене / эксплуатации ИПУ/ОДПУ энергоресурсов;

- включение условия о рассрочке в договор об установке ИПУ, общего (для коммунальной квартиры) прибора учета или ОДПУ, заключаемый с гражданином – собственником жилого / садового дома, помещения в МКД, либо с УК/ ТСЖ ( в цену, определенную таким договором, подлежит включению сумма процентов, начисляемых исходя из указанного значения ключевой ставки).

Размер по состоянию на 27 февраля 2022 года составляет 9,50% годовых.

Итак, до 06 апреля 2020 года – начала действия моратория по начислению пеней согласно Постановлению Правительства РФ №424 от 02.04.2020 г., посчитать пени за просрочку платежа за жилищно-коммунальные услуги было хотя и достаточно трудоемко, но все же в целом понятно. Бухгалтеры, юристы, иные специалисты Управляющих и ресурсоснабжающих организаций, ответственные за работу с задолженностью и осуществляющие расчеты для формирования долговых ЕПД и расчетов для судебного взыскания, руководствовались правилами статьи 155 Жилищного кодекса РФ (пункт 14) и общими правилами, установленными Гражданским кодексом Российской Федерации в статье 193.

При этом при расчете обязательно учитывался тот факт, что до 2016 года Жилищный кодекс РФ устанавливал иные правила расчета пеней за жилищно-коммунальные услуги:

Правила части 14 ст. 155 ЖК РФ, существовавшие до 01 января 2016 года (формула №1)

- с 1 по 30 день просрочки — пени не начисляются

- с 31 по 90 день просрочки — пени начисляются в размере 1/300 ставки рефинансирования

- с 91 дня просрочки — пени начисляются в размере 1/300 ставки рефинансирования

Формула расчета пеней за ЖКУ по задолженности до 01.01.2016 г.:

Правила части 14 ст. 155 ЖК РФ, после 01 января 2016 года (формула №2)

- с 1 по 30 день просрочки — пени не начисляются

- с 31 по 90 день просрочки — пени начисляются в размере 1/300 ставки рефинансирования

- с 91 дня просрочки — пени начисляются в размере 1/130 ставки рефинансирования

Формула расчета пеней за ЖКУ по задолженности после 01.01.2016 г.:

То есть, если нам необходимо посчитать пени за период с 01.01.2014 года и раньше до 01.01.2022, то период с 01.01.2014 по 01.01.2016 рассчитывается по формуле №1, а период с 01.01.2016 по 01.01.2022 по формуле №2.

Это первый необходимый элемент для верного расчета пеней за жилищно-коммунальные услуги.

Вторым важным элементом, непосредственно влияющим на сумму, которую мы получим в итоге расчета, является обязательный учет нерабочих выходных и праздничных дней в соответствии с требованиями статьи 193 ГК РФ. Напомним, что согласно установленным ей правилам если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день. На практике это означает, что если мы начинаем расчет пеней по задолженности, например, с 02 января 2021 года, а нерабочими праздничными днями в 2021 году являются даты с 01 января по 10 января 2021 года, то расчет мы обязаны начать с 11 января 2021 г. Далее, если следующая дата в расчете (например, 11 февраля 2021 г.), является субботой или воскресеньем, мы должны скорректировать дату в расчете на ближайший рабочий день.

Таким образом, основными сложностями, на которые надо было обратить внимание до введения моратория в апреле 2020 года, были учет различных порядков расчёта пеней до 01.01.2016 и после, знание актуальной ставки рефинансирования ЦБ на дату расчет, а также применения правила по переносу выходных дней в соответствии со статьей 193 ГК РФ.

Однако, после наступления 2020 года произошло очень много серьезных изменений в жизни общества, связанные с новой короновирусной инфекцией, и проведением специальной операции на Украине, что не могло не повлечь за собой изменений в законодательстве Российской Федерации в целом, и в правовом регулировании вопросов ЖКХ, в частности.

Постановлением Правительства РФ № 424 от 02.04.2022 г. «Об особенностях предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов», подписанным Премьер-министром России Михаилом Владимировичем Мишустиным, на начисление пеней в период с 06.04.2020 по 01.01.2021 гг. был наложен мораторий. Это означает, за на задолженность по оплате жилищно-коммунальных услуг, возникшей в этом период, пени Управляющие и Ресурсоснабжающие организации начислять не имеют право. Более того, как разъяснил Верховный Суд РФ, на задолженность по оплате жилищно-коммунальных услуг, возникшую до установленного периода моратория, пени в период с 06.04.2020 по 01.01.2021 гг. также не начисляются.

Таким образом, рассчитывая пени по задолженности за ЖКУ за период, включающий в себя мораторий, бухгалтер или иной специалист, обязаны полностью исключить этот период из расчета. Очень часто для упрощения этой задачи, специалисты разбивают при расчете периода задолженности на части: первая часть – с начала задолженности до начала действия моратория и просчитывается она на дату начала действия моратория (06.04.2020 г.). Вторая часть расчета – с даты, следующей за датой окончания моратория (02.01.2021) и по текущую дату. При этом размер задолженности при просчёте второго периода берется фактический, учитывая месяцы моратория. Последним действием две получившиеся суммы складываются.

И последнее нововведение, повлиявшее на порядок расчета пеней за ЖКУ, было введено Постановлением Правительства РФ № 474 от 26 марта 2022 г. «»О некоторых особенностях регулирования жилищных отношений в 2022 году», которое зафиксировало размер ставки рефинансирования ЦБ на период с 28 февраля 2022 года по 1 января 2023 года в размере 9,5%. Напомним, что по общему правилу, установленному статьей 155 Жилищного кодекса РФ, при расчете пеней за жилищно-коммунальные услуги применяется ставка рефинансирования, действующая на дату последней оплаты – а на практике это означает – на дату расчета.

Подытоживая все ранее сказанное по корректному расчету пеней, можно сделать вывод, что такой расчет, с учетом всех требований и изменений в законодательстве РФ, представляется весьма скрупулёзной и непростой задачей. Формируя расчет пеней в 2022 году и направляя его на рассмотрение мирового или районного суда, необходимо учесть все вышеназванные нюансы: применить разные порядки подсчета дней просрочки до 01.01.2016 года и после, не забыть о переносе выходных и праздничных дней в соответствии со статьей 193 ГК РФ, учесть мораторий за период с 06.04.2020 по 01.01.2021 гг., а также изменить ставку рефинансирования ЦБ с текущей на 9,5% до 01 января 2023 года. При этом в расчете необходимо также учесть и все частичные оплаты, произведённые должником за весь период взыскания. Именно по это причине многие Управляющие и Ресурсоснабжающие организации, имеющие дело с большим объемом должников, отказываются от своего законного права по взысканию пеней и ограничиваются только размером самой задолженности. И то часто только за период, не выходящий за пределы исковой давности.

Источник: debt-management.ru