В нашей стране действующими законодательными нормами были установлены определенные правила в отношении порядка и особенностей расчета пенсионного обеспечения. Прежде всего, гражданин должен помнить о том, какие именно факторы оказывают прямое влияние на формирование его будущей пенсии. Одним из главных, безусловно, является официальное трудоустройство.

Если гражданин работает по трудовому договору, с соответствующей записью в трудовой книжке – его работодатель, скорее всего, регулярно производит установленные государством денежные взносы. Благодаря им и происходит постоянное формирование будущей пенсии физического лица.

Смысл вышеуказанных обязательств работодателя заключается в следующем: при возникновении определенных страховых случаев сотрудник всегда сможет получить положенные ему денежные средства за счет ранее произведенных директором взносов. Наиболее распространенным случаем является наступление временной нетрудоспособности. Как известно, сотрудник, который работает в официальном порядке, после возвращения с больничного обладает законным правом на получение денежной компенсации.

Сколько стоит работник для работодателя? Александр Шоршин: Про налоги

Вышеуказанная схема всегда будет действовать и в том случае, если у гражданина появятся законные основания для оформления пенсионного обеспечения. Как известно, таким основанием может являться наступление определенного возраста либо иные особые обстоятельства. К последним можно отнести, например, получение инвалидности физическим лицом, а также потерю единственного кормильца.

Все пенсионные отчисления, которые совершаются современными работодателями, можно разделить на две большие категории, а именно – страховую пенсию, а также накопительную. Все они, безусловно, оказывают прямое влияние на окончательный размер обеспечения, которое будет назначено гражданину уполномоченной пенсионной организацией.

Отчисления в Пенсионный фонд РФ

В соответствии с установленными правилами каждый работодатель в нашей стране обязан регулярно перечислять определенные денежные суммы в виде постоянных пенсионных взносов. Законодательными нормами также были установлены и некоторые требования относительно графика подобных перечислений. Согласно правилам эти перечисления должны осуществляться ежемесячно.

Если же говорить о непосредственных размерах регулярных взносов, следует отметить, что здесь они всегда будут устанавливаться в индивидуальном порядке. В частности, на окончательную сумму прямое влияние будут оказывать такие факторы, как: текущий уровень заработка конкретного гражданина, условия труда, присутствующие в его профессиональной деятельности и т.д. Естественно, чем выше заработок физического лица, тем более высокие суммы регулярно будут откладываться на его индивидуальный счет. Безусловно, такое положение вещей оказывает благоприятное влияние на размер будущей пенсии гражданина.

Отдельно следует упомянуть и о том, на кого именно возлагаются официальные обязательства относительно регулярного перечисления установленных законодательством взносов. Выполнение данных действий является прямой обязанностью работодателя. Следует отметить, что такие обязательства будут распространяться на следующих лиц:

Что делать, если работодатель не делает отчислений в Пенсионный фонд

- на руководителей различных предприятий или учреждений. Следует отметить, что сама организационно-правовая форма юридического лица в этом случае никаким значением обладать не будет;

- на физических лиц, которые ранее были зарегистрированы в роли индивидуальных предпринимателей. Как известно, после прохождения официальной процедуры регистрации в налоговом органе у предпринимателя появляется законное право на осуществление найма дополнительных сотрудников, с целью возложения на них соответствующих профессиональных обязательств. Это, в свою очередь, накладывает и важные обязательства на самого бизнесмена. В частности, он также обязан перечислять регулярные денежные взносы на пенсионные счета сотрудников.

И, наконец, отдельно следует упомянуть и о том, что каждый гражданин также вправе перечислять соответствующие взносы самостоятельно, в добровольном порядке. Более того, данное право будет иметься у гражданина даже в том случае, если он нигде не был трудоустроен в официальной форме.

Подобные начисления, которые были произведены самостоятельно, пойдут на накопительную часть пенсионного обеспечения. Это, в свою очередь, окажет небольшое положительное влияние на размер будущей пенсии. В некоторых жизненных ситуациях вариант самостоятельного пополнения текущего пенсионного счета может стать действительно оптимальным решением. Это особенно актуально для таких ситуаций, при которых гражданин, например, некоторое время проживает за пределами нашего государства. В таком случае он сам может оказывать прямое влияние на размер его пенсии и постоянно увеличивать ее за счет небольших взносов.

Отчисления работодателей в ПФ РФ

В 2018 году в ранее существовавшие правила о перечислениях обязательных взносов работодателями были внесены некоторые изменения. В частности, теперь денежные средства должны идти не на счет соответствующей пенсионной организации, а сразу в налоговую инспекцию. Если работодателем будет использован старый метод оплаты – уполномоченным налоговым учреждением могут быть начислены установленные законодательством пени.

Если же говорить об установленном порядке процедуры перечисления денежных средств, она будет включать в себя следующие этапы:

- Начисление отделом бухгалтерии организации положенных сотрудникам сумм. Наиболее важной из них, безусловно, является основная часть заработной платы. В соответствии с установленными правилами, каждый служащий должен получать денежные средства не реже, чем два раза за один месяц.

- Расчет соответствующих страховых взносов, которые будут направлены в пенсионный фонд. Здесь во внимание принимается стандартное процентное соотношение, установление которого происходит в официальном порядке. На данный момент размер страхового взноса составляет ровно 22% от суммы заработка каждого служащего. Сам размер заработка, а также иные нюансы никакого значения иметь не будут.

- Дополнительное создание и заполнение всех бухгалтерских документов. Для того чтобы все выплаты были должным образом учтены, сама процедура перечисления положенных денежных средств должна происходить в строгом соответствии с существующим порядком. В противном случае организации могут грозить денежные штрафы.

Пенсионные отчисления с заработной платы

С точки зрения действующих законодательных норм, заработная плата представляет собой особое денежное вознаграждение, которое положено сотруднику на выполнение официально возложенных на него профессиональных обязательств. В состав зарплаты, как правило, входит основной оклад, а также различные стимулирующие выплаты и иные надбавки, если наличие таковых предусматривается внутренними положениями компании.

В обязанности каждого работодателя входит строгое соблюдение установленных сроков по выплате положенной сотрудникам заработной платы. Конкретные числа получения денежных средств всегда фиксируются в документальной форме, например, в соответствующем разделе трудового договора и иных внутренних положениях компании.

Стандартный размер каждого пенсионного отчисления составляет ровно 22%. Именно эту сумму должен перечислять каждый работодатель регулярно в соответствующее отделение пенсионного фонда. Безусловно, данная сумма представляет собой достаточно серьезную финансовую нагрузку. Из заработной платы сотрудника вычитается весьма приличная часть. Однако это необходимо для того, чтобы обеспечить человеку нормальную пенсию в его будущем.

Существующая статистика показывает, что до сих пор огромное количество работодателей стараются любыми способами уменьшить размер регулярных пенсионных отчислений за своих сотрудников. Наиболее популярным методом, безусловно, является намеренное и существенное занижение истинного размера заработной платы сотрудников. Безусловно, такая схема имеет плюсы для обеих сторон, в частности:

- Работодатель действительно получает то, что хочет – размер взносов существенно уменьшается. Это, в свою очередь, обеспечивает некоторую экономию и снижает расходы предприятия.

- Что же касается самих сотрудников, главный плюс вышеуказанной схемы для них будет заключаться в следующем: их регулярный доход будет несколько увеличен за счет уменьшения обязательных взносов. Однако здесь необходимого помнить, что подобное положение вещей, безусловно, окажет серьезное отрицательное влияние на размер будущей пенсии физических лиц.

Процент отчисления в Пенсионный фонд с зарплаты

Действующие требования устанавливают, что пенсионные отчисления равны 22%. Это означает, что в прямые обязанности работодателя будет входить регулярное осуществление взносов в вышеуказанном размере. Что же касается точных сумм таких взносов, необходимо понимать, что они всегда будут розниться, в зависимости от заработка конкретного служащего. Сумма заработка, в свою очередь, обязательно должна быть зафиксирована в письменной форме. Для этого соответствующие суммы указываются в каждом трудовом договоре, а также в иных внутренних документах компании, например, в штатном расписании, в тарифной сетке и т.д.

Пенсионные отчисления регулярно должны совершаться следующими лицами:

- Руководителями организаций, в штате которых работают другие сотрудники. Главным признаком в данном случае будет являться тот факт, что эти служащие регулярно получают положенное им жалование. Если это действительно так, значит, на работодателя будут автоматически возложены соответствующие обязательства относительно установленных начислений.

- Лицами, работающими «на себя». В большинстве случаев речь идет об индивидуальных предпринимателях. Как известно, в законные права бизнесменов входит и возможность найма сторонних работников для выполнения тех или иных профессиональных обязательств. Причем сама процедура такого найма также должна проходить в стандартном и официальном режиме, с предварительным заключением договора и внесением соответствующей записи в трудовую книжку. После этого на предпринимателя также будут возложены обязательства относительно регулярного перечисления пенсионных взносов.

- Нотариусами, а также адвокатами. Данные специалисты были выделены в отдельную категорию по простой причине: они относятся к самозанятым людям. Это означает, что они сами выполняют необходимые профессиональные обязательства и получают за это постоянный доход. В данном случае такие специалисты также должны уплачивать установленные государством пенсионные взносы.

- Другими физическими лицами в особых ситуациях, когда они производят определенные выплаты по различным договорам. Как видно, данное правило может быть распространено даже на обычных граждан, которые не были зарегистрированы в качестве индивидуальных предпринимателей.

Итоги

Таким образом, процедура отчисления положенных пенсионных взносов работодателем будет включать в себя следующие важные этапы:

- сначала отделом бухгалтерии должны быть произведены все необходимые расчеты. Как уже было сказано выше, окончательный размер отчисления напрямую будет зависеть от точной суммы заработка конкретного служащего. Соответственно, чем этот заработок выше, тем более высокая сумма отчисления получится в итоге;

- после осуществления всех необходимых расчетов отдел бухгалтерии готовит дополнительные документы для перевода установленного страхового взноса на счет уполномоченной организации. Историю таких переводов всегда можно отследить по соответствующим бумагам бухгалтерской отчетности.

Источник: trudinspection.ru

Сколько налогов платит работодатель?

Объем налогов, который должен заплатить работодатель зависит не только от выбранной системы налогообложения, но и числа наемных сотрудников. Зачастую, это наиболее объемная доля выплат и существенная нагрузка на бюджет. Неправильный расчет, несвоевременное предоставление информации, отсутствие документации грозит серьезными штрафами и санкциями.

Для снижения налогооблагаемой базы следует тщательно подойти к выбору системы налогообложения и рассчитать оптимальное количество штатных специалистов. Это поможет снизить расходы и упростить отчетность. В статье рассмотрим, сколько налогов платит работодатель за наемных сотрудников. Рекомендуется обратиться за консультацией к специалисту, чтобы предусмотреть все выплаты и избежать штрафных санкций:

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 65 юристов на RTIGER.com

Решить вопрос >

Налоги за наемных сотрудников: общие понятия

Согласно Трудовому кодексу (ТК) и Налоговому кодексу (НК) РФ, каждый работодатель обязан платить несколько типов налогов — на прибыль, на добавленную стоимость, за землю и недвижимость, которые используются в предпринимательской деятельности. Если в компании зарегистрированы наемные работники, отчисления за них занимают внушительный объем расходов.

Рассмотрим основные категории налогов, которые отчисляет работодатель в государственную казну за сотрудников — НДФЛ (налог на доходы физических лиц) и отчисления на обязательное медицинское, пенсионное и социальное страхование.

НДФЛ — налог на доходы физических лиц

НДФЛ — прямой налог, ставка по которому для резидентов РФ равна 13%, для нерезидентов — 30%. Его удерживают из официальной заработной платы, премий, больничных выплат и других доходов сотрудника. В данном случае работодатель выступает налоговым агентом, который платит обязательные платежи за персонал в день окончательного месячного расчета за трудовую деятельность.

Как сотрудник может уменьшить размер подоходного налога? Законодательство предусматривает несколько типов вычета:

- имущественный — при покупке жилой недвижимости или земельного участка для индивидуального жилищного строительства;

- социальный — при расходах на платные медицинские услуги или образование, приобретении медикаментов;

- стандартный — при наличии детей определенного возраста.

Чтобы платить меньше налогов, наемному работнику необходимо предоставить в бухгалтерию уведомление из ФНС (Федеральной налоговой службы). Следует отметить, что перечисление НДФЛ становится обязанностью гражданина РФ, если он работает по гражданско-правовому договору, продал недвижимость или другое имущество, выиграл лотерею, получил ценный подарок.

Отчисления в Фонд Социального Страхования (ФСС)

Платежи работодателя в ФСС позволяют наемным работникам рассчитывать на материальную поддержку в случае временной или постоянной потери трудоспособности. Право на получение пособий предоставляется гражданам в следующих случаях:

- инвалидность;

- потеря кормильца;

- достижение пенсионного возраста;

- рождение ребенка.

Если подоходный налог удерживается из заработной платы наемного персонала, то бремя за отчисления в ФСС полностью ложится на работодателя. Объем платежей зависит от размера заработной платы. При несвоевременном перечислении денежных средств работодателю грозит штраф.

Сборы можно разделить на две категории — фактические и условные. В первом случае работодатель переводит налог третьей стороне — негосударственному и государственному фонду пенсионного, социального и медицинского страхования. Выплаты положены физическому лицу при несчастном случае, наступившем во время рабочей деятельности.

Условные сборы используются работодателем, чтобы гарантировать достойный материальный уровень жизни наемным сотрудникам, получившим травмы. Сумма отчислений зависит от фактических значений выплат, исполненных в прошедшем налоговом периоде. За счет условных сборов обеспечивается выплата следующих пособий:

- после несчастных случаев;

- в качестве компенсации морального вреда;

- для ухода за детьми;

- при сокращении.

Сколько сборов платит работодатель в медицинские, социальные и пенсионные фонды? Ставка для условных отчислений — 2,9% от заработной платы, перечисления в ФСС от несчастных случаев — 2%.

Сборы в ПФР (пенсионный фонд РФ) положены, если сотрудник заключил с работодателем официальный трудовой договор на срочной или постоянной основе, по совмещению. Размер отчислений составляет 22% от заработной платы.

Налоги в ФФОСМ (фонд обязательного медицинского страхования) равны 5,1% от заработной платы. Они предназначены для бесплатного медицинского обслуживания.

Как определить размер налога?

Сколько налогов платит работодатель в различные фонды? От чего зависит процентная ставка для отчислений? Сумма перевода в ПФР может меняться в большую сторону, если в ходе специальной оценки условий труда выявлены вредные или опасные производственные факторы.

Сбор в ФСС варьирует в зависимости от сферы деятельности организации, наличия в прошлом несчастных случаев с работниками. Дополнительная процентная ставка налогов за травматизм составляет 0,2-8,5%. ФСС оповещает о сумме начислений с помощью уведомления.

Рассмотрим на примере, сколько налогов работодатель перечисляет за одного наемного сотрудника.

Заработная плата работника по трудовому договору составляет 30 000 рублей в месяц. Годовой доход — 360 000 рублей. Из них работодатель 13% удерживает в качестве подоходного налога: 30 000*13%=3900.

Остальные перечисления предприниматель оплачивает самостоятельно. Рассчитаем, сколько взносов переводит фирма за одного наемного сотрудника, если по результатам специальной оценки условий труда вредных и опасных производственных факторов на рабочем месте не выявлено:

- ОМС (обязательное медицинское страхование): 30 000 * 5,1% = 1530 рублей.

- ОСС (обязательное социальное страхование): 30 000 * 2,9% = 870 рублей.

- ОПС (обязательное пенсионное страхование): 30 000 * 22% = 6600 рублей.

Общая сумма налогов на страхование в месяц за одного наемного сотрудника составляет 9000 рублей.

Налоги ИП за наемных работников

Сколько и какие сборы платит ИП-работодатель? Помимо налога на доходы или прибыль, он должен регулярно переводить денежные средства за себя в медицинский и пенсионный фонд, а также обязательные страховые взносы за наемных работников.

Рассчитать страховые взносы ИП за себя в медицинский и пенсионный фонд помогут следующие правила:

- если годовой доход предпринимателя не превышает 300 000 рублей, то размер выплат, определенный государственной властью, не изменяется;

- если годовой доход предпринимателя превышает 300 000 рублей, то к фиксированной сумме необходимо доплатить 1% от разницы. При этом общие выплаты на обязательное пенсионное и медицинское страхование не могут превышать восьмикратного размера фиксированных платежей.

ИП Смирнов К.Н. заработал за год 450 000 рублей. Он вносил сборы на обязательное страхование ежеквартально. К концу года он перечислил налоги в размере 30 000 рублей. Так как его доход превысил 300 000 рублей, он должен дополнительно оплатить 1% от разницы. Рассчитаем, сколько налога ИП Смирному К.Н. необходимо внести: (450 000-300 000)*0,01= 1500 рублей.

В целом, независимо от системы налогообложения, ИП-работодатель подчиняется общим правилам удержания налогов за наемных сотрудников. Важный нюанс — на УСН (упрощенной системе налогообложения) и ЕНВД (единый налог на вмененный доход) предприниматель имеет право снизить сумму налога до 50%.

Для этого необходимо вычесть из налогооблагаемой базы сумму страховых платежей, внесенных за наемных сотрудников.

Сколько налогов работодатель может удержать из заработной платы?

ТК РФ устанавливает предельные лимиты удержания НДФЛ из заработной платы. Если речь идет о текущем подоходном налоге, работодатель вправе вычесть всю необходимую сумму. Ограничения действуют, если требуется удержать налог за прошлые месяцы или за подарки, материальные выигрыши:

- в пределах 50% от заработной платы допустимо удерживать НДФЛ от подарков и материальной выгоды;

- не более 20% допустимо удерживать из заработной платы в счет суточных, аренды, НДФЛ, которые не удалось вычесть в прошлые периоды.

Рассмотрим лимиты удержания НДФЛ на примере.

Работник с окладом 35000 рублей получил аванс 10 июня в размере 10000 рублей. После этого он ушел в отпуск за свой счет. Работодатель не может удерживать НДФЛ с аванса. Из отпуска сотрудник вернулся только 20 июля. Выплат за июнь ему больше не положено.

Работодатель должен удержать 13% от 10000 рублей со следующей заработной платы, если общий налог не превысит 20% от оклада.

НДФЛ за июнь: 10000*13%=1300 рублей. За июль была начислена заработная плата в размере 8750 рублей. НДФЛ за июль — 1137 рублей. На руки сотрудник должен получить 8750-1137=7613 рублей. Но фирма обязана удержать подоходный налог за прошлый месяц. 20% от 7613 рублей = 1522 рубля. Это меньше 1300 рублей.

Размер налога за июнь не превышает 20%, работодатель может удержать всю необходимую сумму. В итоге сотрудник получит на руки за июль 6313 рублей.

Налоги за иностранных работников

Основная ставка НДФЛ для нерезидентов РФ составляет 30%, на для некоторых категорий иностранцев она снижена до 13%. К ним относятся:

- беженцы или лица, для которых РФ стала временным убежищем;

- специалисты с высокой квалификацией;

- сотрудники, работающие по патенту;

- резиденты государств — членов Евразийского экономического союза.

С заработной платы иностранных высококвалифицированных специалистов работодатель всегда удерживает 13%. Выплаты за отпускной период не относятся непосредственно к вознаграждению за трудовую деятельность и отличаются 30%-ной налоговой ставкой.

Сколько налогов перечисляет работодатель за иностранца, который работает в зарубежном представительстве российской компании? В данном случае прибыль относится к доходам, полученным вне России, и подчиняется ст.208 НК РФ. Резидент РФ, работающий в другой стране, обязан самостоятельно перечислить налог в государственную казну.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

Какой процент отчисляется с зарплаты в Пенсионный фонд в 2019 — 2020 гг?

Сколько отчисляется с зарплаты в Пенсионный фонд (далее — ПФР), зависит от разных факторов. Чтобы оптимизировать издержки на пенсионное страхование, надо разбираться в нюансах применения различных ставок отчислений в ПФР. В каких случаях можно снизить ставку, а когда придется увеличить тариф? Как рассчитывать пенсионные проценты ИП? А если работник — иностранец?

Наш обзор ответит на эти вопросы.

- Нормативная база, регламентирующая отчисления в ПФР

- Какой процент отчисляют в ПФР в общем случае

- Размер пенсионных отчислений при заключении ГПД

- Пониженный тариф пенсионных отчислений

- Дополнительные тарифы страховых пенсионных взносов

- Какой процент идет на пенсионное обеспечение ИП

- Какой порядок уплаты взносов и сдачи отчетности

- Кто не уплачивает страховые взносы на пенсионное страхование

Нормативная база, регламентирующая отчисления в ПФР

С 1 января 2017 года вступил в силу закон «О внесении изменений в части первую и вторую налогового кодекса Российской Федерации» от 03.07.2016 № 243-ФЗ, который ввел в НК новую главу 34 «Страховые взносы». Согласно закону 243-ФЗ, начиная с января 2017 года уплачивать пенсионные отчисления с зарплаты и сдавать соответствующую отчетность необходимо в свою налоговую инспекцию.

Изменений в тарифные ставки закон 243-ФЗ не внес. Основные установленные тарифы прописаны в гл. 34 НК РФ. Все нюансы определения размера отчислений в Пенсионный фонд с зарплаты также расписаны в Налоговом кодексе.

Плательщиками пенсионных взносов, согласно ст. 419 НК РФ, признаются организации, ИП и физические лица, не являющиеся ИП, которые производят выплаты в пользу физлиц, а также граждане, занимающиеся частной практикой.

Рассмотрим подробнее все возможные варианты процентов пенсионных отчислений от зарплаты на 2019 год.

Какой процент отчисляют в ПФР в общем случае

Если организация, ИП или физлицо, не являющееся ИП, заключили с физлицом трудовой договор, они обязаны высчитывать процент с зарплаты для отчисления в Пенсионный фонд.

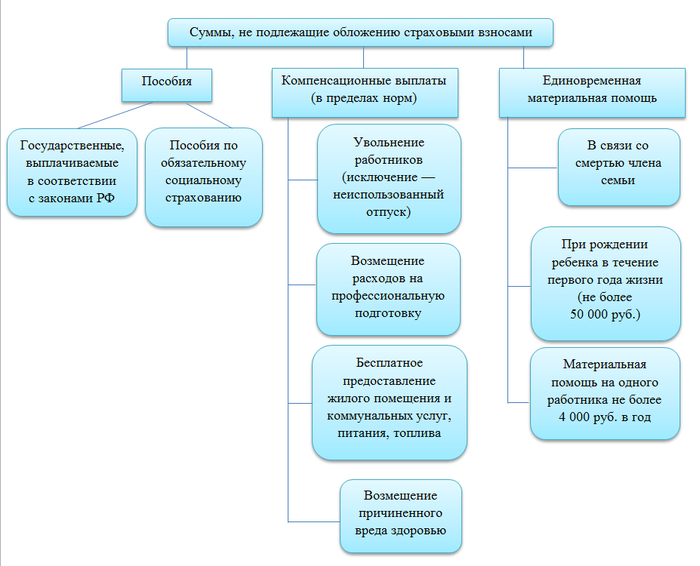

Размер пенсионных отчислений с заработной платы равен 22% от общей суммы доходов работника за месяц. Сюда включается не только оклад, согласно тарифной ставке, но и премии, отпускные выплаты и прочие доходы. Есть перечень выплат, которые не облагаются пенсионными взносами, — он приведен полностью в ст. 422 НК РФ и является исчерпывающим. На схеме представлены некоторые самые распространенные случаи:

Когда суммарный доход работника, на который начисляются страховые пенсионные взносы, становится больше определенного лимита, процент отчислений от зарплаты в Пенсионный фонд снижается до 10%. Указанные лимиты устанавливаются ежегодно Правительством Российской Федерации с учетом положений ст. 421 НК РФ. Лимит по пенсионным взносам составляет:

- на 2019 год — 1 150 000,00 руб.

Размер пенсионных отчислений при заключении ГПД

Если заключается ГПД с физлицом, которое не является ИП, то с выплат по этому договору необходимо произвести отчисления в ПФР. Если физлицо – исполнитель по договору зарегистрирован в качестве ИП, то процент в ПФР он платит самостоятельно в рамках своей предпринимательской деятельности.

ГПД, выплаты по которому облагаются страховыми взносами, должен быть заключен на оказание услуг или выполнение работ, а также может являться договором авторского заказа или лицензионным издательским договором. Выплаты по договору, предметом которого является переход права собственности на имущество, или договоры по предоставлению имущества в пользование, например договоры купли-продажи или аренды, не признаются объектом обложения страховыми взносами.

Базой для начисления пенсионных взносов по договорам ГПХ является вознаграждение согласно этому договору.

Для расчета взносов по договорам авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности и прочее в качестве базы необходимо использовать вознаграждение по договору за минусом расходов, которые были произведены физлицом для исполнения договора и могут быть подтверждены документами.

Если подтвердить расходы документально нельзя, базой для исчисления взносов является вознаграждение по договору за минусом некоторого процента, определенного в п. 9 ст. 421 НК РФ:

Процент отчислений такой же, как и при трудовом договоре:

- 22% до предельной величины;

- 10% сверх предельной величины.

Тарифы взносов на 2020 год см. в материале «Утверждены тарифы взносов».

Пониженный тариф пенсионных отчислений

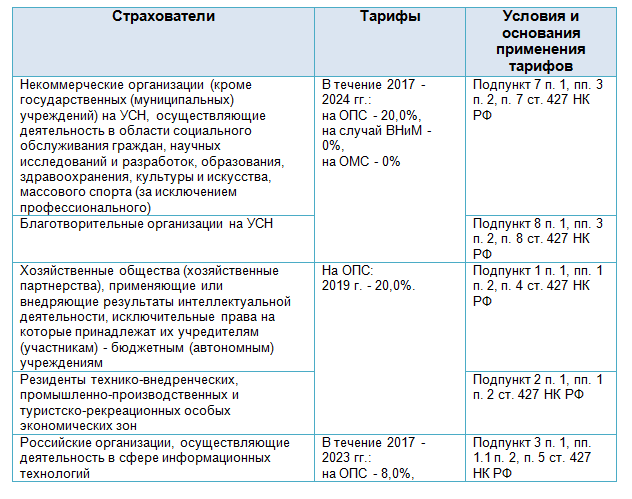

Законодательством предусмотрен пониженный тариф пенсионных страховых взносов для некоторых категорий налогоплательщиков. Применять его могут организации и ИП при ведении определенных видов деятельности, до достижения определенной планки доходов и при применении некоторых налоговых режимов. Полный список тех, кто может применять пониженные тарифы, а также сами тарифы приведены в ст. 427 НК РФ. Остановимся кратко на основных:

Также пониженные тарифы могут применять участники проекта «Сколково», свободных экономических зон — Крыма и Калининградской области, резиденты территорий опережающего социально-экономического развития и свободного порта Владивосток.

Пониженный тариф пенсионных отчислений можно применять по отношению к выплатам в пользу тех физлиц, которые заняты именно в указанной деятельности.

Дополнительные тарифы страховых пенсионных взносов

Также для некоторых категорий физлиц, выплаты которым подлежат обложению страховыми взносами, применяется дополнительный тариф. Это относится к людям, работающим в опасных и вредных условиях. Подробный список работников, в отношении которых применяют дополнительные тарифы на пенсионное обеспечение, приведен в ст. 428 НК РФ. Сколько идет с зарплаты в Пенсионный фонд в дополнение к основному тарифу при работе в особых условиях труда:

- подземные работы, горячие цеха, вредные условия труда — 9%;

- тяжелые условия труда и прочее (полный список приведен в пп. 2–18 ч. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) — 6%.

Если была проведена специальная оценка условий труда и установлен класс условий труда, то дополнительные тарифы устанавливаются на основании этого класса, о чем говорится в п. 3 ст. 428 НК РФ:

- Опасный класс условий труда — 8%.

- Вредный класс условий труда:

- подкласс 3.4 — 7%;

- подкласс 3.3 — 6%;

- подкласс 3.2 — 4%;

- подкласс 3.1 — 2%.

Также в отношении выплат членам летных экипажей воздушных судов применяется дополнительный тариф — 14%.

В отношении работников, занятых на горных работах, применяется дополнительный тариф — 6,7%.

Какой процент идет на пенсионное обеспечение ИП

Если ИП имеет нанятых работников, то в отношении них действуют общие правила расчета и уплаты пенсионных страховых взносов. Пенсионные взносы на себя ИП рассчитывают и уплачивают в особом порядке, о чем сказано в ст. 430 НК РФ.

Если ИП получил доход за расчетный период менее 300 тыс. руб., то он не высчитывает процент отчислений в пенсионный фонд, а уплачивает его в фиксированном размере:

- в 2019 году — 29 354,00 руб.;

- в 2020 году — 32 448 руб.

Если доход превысил 300 000 руб., ИП необходимо рассчитать и уплатить в бюджет 1% от суммы превышения дохода над установленным лимитом.

При этом пенсионные отчисления за расчетный период не могут превышать фиксированного размера пенсионных взносов, умноженного на 8. Таким образом, верхний предел по взносам на пенсионное страхование у ИП составит:

- в 2019 году — 234 832,00 руб.;

- в 2020 году — 259 584 руб.

Произвести уплату взносов на пенсионное страхование ИП должен не позднее 31 декабря расчетного года. Дополнительный взнос в размере 1% он обязан внести до 1 июля года, следующего за расчетным.

Если индивидуальный предприниматель зарегистрирован в этом качестве не полный год, то фиксированный взнос исчисляется пропорционально времени, когда физлицо являлось ИП.

Отчетность, связанную с пенсионными отчислениями, ИП без работников сдавать не должен.

Какой порядок уплаты взносов и сдачи отчетности

Система исчисления и уплаты установлена ст. 431 НК РФ. Процент от зарплаты в Пенсионный фонд исчисляется по итогам каждого календарного месяца. Базу по страховым пенсионным взносам за период с начала года до конца расчетного месяца умножаем на соответствующий тариф и вычитаем суммы страховых взносов, исчисленных за каждый предыдущий месяц. Страховые взносы высчитываются в рублях и копейках.

Уплатить рассчитанные страховые взносы на пенсионное страхование положено в налоговую инспекцию не позднее 15-го числа месяца, следующего за отчетным. Если 15-е число приходится на выходной или праздничный день, то срок сдвигается на ближайший рабочий день, следующий после 15-го числа.

Отчетность, относящаяся к рассчитанным и уплаченным пенсионным взносам, — расчет по страховым взносам. Он представляется налогоплательщиком в налоговый орган ежеквартально, не позднее 30-го числа месяца, следующего за отчетным периодом. Налогоплательщики со среднесписочной численностью за предшествующий отчетный период 25 человек и менее вправе представить расчет по страховым взносам как на бумажном носителе, так и посредством ТКС. Те, у кого среднесписочная численность превышает 25 человек, обязаны отчитаться только в электронном виде.

ВАЖНО! С 2020 года по ТКС должны будут отчитаться страхователи, у которых среднесписочная численность сотрудников за 2019 год составила более 10 человек. Подробности см. здесь.

Кто не уплачивает страховые взносы на пенсионное страхование

Еще раз отметим, что на выплаты по договорам купли-продажи или аренды не начисляются страховые взносы на пенсионное страхование.

Если трудовой или гражданско-правовой договор заключен с иностранным гражданином или лицом без гражданства для работы в подразделении российской организации, то выплаты по такому договору не признаются объектом обложения страховыми пенсионными взносами. Также не начисляются пенсионные взносы с выплат высококвалифицированным иностранным специалистам.

Возникает вопрос, какой процент зарплаты отчисляется в Пенсионный фонд по прочим иностранцам, работающим в России, и нужно ли делать эти отчисления. На выплаты иностранным гражданам, работающим в России по трудовым договорам или ГПД, начисляются страховые пенсионные взносы в общем порядке.

Процент отчислений в пенсионный фонд России зависит от множества факторов. Основной остается ставка 22%. Также определенным налогоплательщикам можно применять пониженные тарифы — от 20% до 0%, в зависимости от системы налогообложения и видов деятельности. С выплат работникам, трудящимся в опасных и вредных условиях труда, начисляют дополнительные проценты.

ИП без работников отчисляют на пенсионное страхование фиксированную сумму, если их доход не превысит определенного лимита. После превышения лимита дохода ИП отчисляет 1% от дохода на пенсионное страхование.

Еще больше материалов по теме — в рубрике «Страховые взносы».

- Налоговый кодекс РФ

Источник: xn--h1apee0d.xn--p1ai