Очень часто мы слышим от наших клиентов вопрос: «Почему в отчетах указана прибыль, а на счете денег нет?» Постараемся своими словами объяснить, почему прибыль есть, а денег нет.

01. Что такое прибыль своими словами?

Прибыль — это ПЛЮС, положительная разница между доходами и расходами. Убыток — это МИНУС, отрицательная разница между доходами и расходами.

Прибыль или убыток (назовем ПУ) может не совпадать с тем, как двигаются денежные средства (назовем ДДС). Почему так? Представьте себе себя ) Вы встали на весы в начале года — 85 кг, захотелось меньше. Бегали, прыгали весь год, отдыхали, кушали, снова бегали. Набегали за год по данным приложения — 1000 км. Встали на весы в конце года — 86 кг.

Поздравляем, прибыль за год — 1 кг, а ддс за год — 1000 км. Можно к альтернативной прибыли записать и то, что ваше тело стало крепче и здоровее. Аналогично, как и работая год предпринимателем, точно прибавится знаний и опыта.

От банкротства к новым победам: Строительный Бизнес Станислава Лысанова / Подкаст Димова.

Да, считать деньги — наука:

- Считать деньги в кармане — нужна арифметика;

- Считать деньги по разовой услуге соседу — тоже ее достаточно, но нужно уже знать про прибыль;

- Считать деньги для регулярного бизнеса — нужно разбираться в финансах предприятия, для банка — финансы и кредит;

- Считать бюджет области или страны — нужно уметь разбираться в бюджетном устройстве и учете.

Экономические термины имеют уже довольно длинную историю. Задумайтесь о значении бухгалтерского учета. Риму завоевательные войны приносили в казну огромные доходы в виде трофеев и податей. Рост государственного имущества сопровождался ростом разного рода проблем.

Со стороны государства работал довольно сложный централизованный контроль, позволяющий учитывать армию, расходы, население, его имущество, налоги. Первыми стали вести сложный учет банки. Приход (acceptum) и расход (expensum) денег учитывались в приходо-расходной книге (codex accepti et expensi). Операции учитывались в адверсарии (adversaria). Адверсария и приходо-расходная книга были взаимосвязаны.

К чему мы это рассказываем? Если ведете бизнес, нужно учиться его считать, нужно усвоить термины. Поэтому финансовые понятия должны войти в ваш лексикон. Давайте теперь попробуем на примере с предпринимателем Сашей.

02. Предприниматель получил прибыль, но денег нет . Почему?

Александр — предприниматель. Занялся оптовой торговлей продуктами питания. У него были накопления, которые он вложил в бизнес. Два месяца он активно ездил, заключал сделки. В июле у него куча денег на счете, только вот бухгалтер посчитала ему отчет ПУ и сказала о бухгалтерском убытке.

Александр задумался, как быть.

В июне получилось иначе, по отчету ПУ Александр увидел бухгалтерскую прибыль. Это его обрадовало, как раз были выгодные предложения по закупкам, но ничего купить не смог. Отчет ДДС показал — денег нет. Как так?

Бухгалтер предпринимателя не смогла доступно объяснить, что происходит. И вот почему. В больших компаниях бухгалтерию ведут в бухгалтерии, а анализируют финансы финансисты. Причем соответствующий предмет проходят в учебном заведении, а получить практику анализа после окончания удается не многим. Поэтому нередко бухгалтеры хоть о понимаю происходящее, но развернуто объяснить не могут.

Поможем Александру. Для начала мы предлагаем ему ознакомиться с тремя рабочими финансовыми инструментами:

- Отчет о Движении Денежных средств (ДДС). Здесь видны реальные деньги, вся информация из расчетного счета. Всегда понятно, сколько денег было и куда они ушли. Здесь используем термины — поступления и платежи ;

- Баланс. Табличка из 2 разделов: Актив (что у вас есть), Пассив (откуда взялось). Здесь много бух. терминов, но они нам для ответа на вопрос статьи не нужны. Просто понимайте, что без баланса никак — любая операция отражается и влияет на другую;

- Отчет о прибылях и убытках (ПУ). Как раз та форма, которая считает бух. прибыли и убытки. Здесь используем термины — доходы, расходы, прибыль и убыток . Она служит целям управления и расчета налогов.

Все отчеты мы разместили в табличках (скачать). Мы их не заполняли сознательно, в чужих цифрах можно утонуть. Давайте разбираться.

01. Май начало: деньги есть, а прибыли нет

В начале месяца Саша взял 50% предоплаты от клиентов на 500 тыс. руб. Какое-то время он их хранит на счете. Что происходит с отчетами?

Баланс, Пассив, кредиторская задолженность покупателям — 500 тыс. руб.

Баланс, Актив, Расчетный счет — 500 тыс. руб.

ДДС: поступление + 500 тыс. рублей, остаток 500 тыс. руб

02. Май конец: деньги есть, а прибыли нет рибыли нет

В конце мая Саша внес собственные деньги на счет в виде займа 1 млн. руб., купил товара 1500 штук для продажи на 1,5 млн. руб. (цена штуки 1000 руб). Что происходит с отчетами?

Баланс, Пассив, кредиторская задолженность покупателям — 500 тыс. руб., учредителю — 1 000 тыс. руб.

Баланс, Актив, Расчетный счет — 0 руб., Товар — 1 500 тыс. руб

ДДС: поступление + 1 000 тыс. рублей, платежи 1 500 тыс. руб., остаток 0 руб.

03. Июнь: денег нет, а прибыль есть рибыли нет

В июне Саша активничал: много ездил, взял офис в аренду за 50 тыс. руб в мес, нанял менеджера за 30 тыс. руб в мес, заказал (но не оплатил) оргтехники на 100 тыс. руб, поставил товар 500 штук на 1 млн. руб. (цена штуки 2000 руб). Что происходит с отчетами?

Баланс, Пассив, кредиторская задолженность покупателям — 0 тыс. руб., кредиторская задолженность учредителю — 1 млн. руб, кредиторская задолженность прочая* — 100 тыс. руб. (офис и оргтехника), балансовая прибыль 500 тыс. руб.

Баланс, Актив, Расчетный счет — 0 руб., Товар — 1000 штук на 1 млн. руб, дебиторская задолженность покупателей — 500 тыс. руб, имущество — 100 тыс. руб.

ДДС: поступление 0 рублей, платежи 0 руб., остаток 0 руб.

* — спросите, а где аренда и з/п персоналу. Будем считать, что Саша договорился на оплату в июле.

04. Июль: деньги и прибыль есть, считаемся рибыли нет

В июле наш Александр тоже не сидел: нашел покупателя на остаток товара (отгрузил и деньги получил)- ловкий. Правда, пришлось продать дешевле 1000 штук только на 800 тыс. руб. (цена штуки 800 руб, убыток 200 тыс. руб). Июньские покупатели рассчитались полностью. А бухгалтер напомнила про отчетность и налоги его ООО на УСН. Что происходит с отчетами?

Баланс, Пассив, кредиторская задолженность покупателям — 0 тыс. руб., кредиторская задолженность учредителю — 1 млн. руб, кредиторская задолженность прочая — 0 руб. (офис и оргтехника), балансовая прибыль 300 тыс. руб, 59 тыс. руб. расчеты с бюджетом (налоги)*

Баланс, Актив, Расчетный счет — 1061 тыс. руб., Товар — 0 руб, дебиторская задолженность покупателей — 0 руб, имущество — 100 тыс. руб, себестомость затраты (аренда, зп, налоги) 14+45+50=139 тыс. руб. *

ДДС: поступление 1300 тыс. рублей, платежи — 50 (аренда), 30 (зп), 14 (налоги с зп), 100 (оргтехника), 45 (налог усн, 300*15%), остаток 1061 тыс. руб.

ПУ: 500-200=300 тыс. руб.

* — внутри прошли проводки по начислению зп, налогов, списанию оргтехники. Это все назаметная, но нужная работа бухгалтера. Мы для примера показали налоги, начислили и уплатили.

Результат. Наш Александр работал, как вол! Он вложил в компанию 1 млн. руб., через три месяца у него остаток на счете чуть больше 1 млн. руб. У него балансовая прибыль до уплаты налогов — 300 тыс. руб, а после уплаты налогов — 241 тыс. руб.

А если он захочет вдруг снять прибыль, как дивиденды, то придется заплатить 13% НДФЛ с дивидендов и процент банка за перевод физическому лицу 241*14%= 34 тыс. руб. Но лучше ему этого не делать, так как денег на счете маловато.

Думаю, теперь стало чуть более понятнее и работа бухгалтера и какие формы нужно вести и где ваши деньги с прибылью. Мы выложили теорию, подкрепили ее примерами. Принцип понятен. Теперь берите нашу форму ДДС за основу и контролируйте свои деньги. Еще есть сервисы, которые считают деньги, тоже можно попробовать.

Но мы бы сначала рекомендовали все сделать самостоятельно ручками.

Наши рекомендации

Для контроля движения ваших денежных средств, мы рекомендуем начать вести управленческий учёт:

- ежедневный отчет ДДС (движение денежных средств). Данный отчет помогает понять, как бизнес зарабатывает и куда тратятся деньги, Вы получите больше контроля в компании. Ведь когда поток денежных средств не контролируется, то он может неожиданно остановится. ДДС показывает, откуда в организацию пришли деньги, куда уходят, сколько их было и сколько осталось;

- ежемесячный ДДС в виде бюджета;

- ежемесячный анализ оборотных ведомостей по всем счетам;

- ежемесячно формировать и анализировать отчет о прибылях и убытках.

Деньги любят счет. Чем раньше начнете, тем быстрее почувствуете результат в бизнесе. Если потребуется помощь, проведем финансовый аудит, настроим управленческие формы.

Фирммейкер, сентябрь 2019

Анастасия Чижова (Конатова)

При использовании материала ссылка обязательна

Требуется бюджетирование?

разработаем и внедрим формы бюджетного контроля

Источник: firmmaker.ru

Составляем прогноз движения денежных средств

Если вы не только ведете бухгалтерию, но и хотите лучше управлять финансами вашей компании, то один из лучших способов – создать бюджет. Создание бюджета не так сложно, как кажется многим, поскольку это сводится к точности и правильному прогнозированию. Наличие правильного типа бюджета для компании позволяет видеть, где можно тратить деньги и где нужно работать, чтобы привлечь больше денег.

Этапы составления прогноза Надежный бюджет позволит понять, как контролировать свои расходы: тратить организация будет только тогда, когда будете четко известно, что можно позволить эти траты. Бюджет также позволит видеть информацию о сбережениях, чтобы создать резервы наличности для компании.

Одним из лучших способов управления бюджетом фирмы является создание прогноза денежных средств. Такие прогнозы понадобятся для планирования финансирования и распределения ресурсов между различными направлениями бизнеса. Познакомимся с основными шагами, которые вам необходимо предпринять, чтобы использовать возможности прогнозирования на максимум. Шаг первый.

Начинаем с предпусковой позиции. Этот раздел поможет определить тип и объем долгового и акционерного финансирования, требующегося бизнесу, а также то, какое финансирование будет лучше всего работать для компании. Этот раздел позволит установить размер первоначальных вложений, необходимых на организационные мероприятия по открытию бизнеса, а также какая сумма денег может быть затрачена на запуск основных бизнес-процессов (сырье—производство—сбыт). Чтобы определить общую стоимость старта, необходимо добавить стоимость оборудования, инвентаря, земли, зданий, выплаты по кредиту, а также первоначальные затраты, такие как страхование или аренда. Получив общее количество, нужно вычесть эту сумму из доступных средств, чтобы выяснить, сколько осталось денег.

Шаг второй. Определяем прогноз продаж, который покажет, будет ли денежный поток организации поддерживать бизнес на требуемом уровне. Нужно начать с выяснения того, какими будут ежемесячные, ежегодные продажи, и роль в них каждого фактора. На этом этапе нужно постараться определить, есть ли положительный прогноз для вашей отрасли.

Если есть положительная перспектива, нужно будет составить прогноз, сколько клиентов приобретет ваш продукт и что именно каждая группа клиентов купит у вас. Далее необходимо будет предоставить прогноз продаж для каждого продукта или услуги.

Шаг третий. Нужно определить общую стоимость проданных товаров и сумму издержек. Чтобы выяснить процент прибыли, соотнесите величину расходов к величине доходов. Убедитесь, что полученный расчетный процент попадает в средний показатель по отрасли, и что рентабельность вашего бизнеса сопоставима с другими предприятиями в вашей отрасли.

То есть необходимо произвести анализ рынка. Шаг четвертый. Разберитесь детально в структуре своих расходов. Необходимо включить любые платежи в этом разделе и выявить основные статьи расходов и из чего конкретно они складываются. Этот шаг понадобиться, чтобы определить, где и на чем можно сэкономить, то есть снизить издержки.

При определении расходов понадобится документальная бухгалтерская отчетность. Особое внимание уделите анализу кредитных платежей, обязательств перед поставщиками товаров и коммунальных услуг, а также их своевременности оплаты. Шаг пятый. Необходимо учитывать налоги. Именно здесь предприятия несут наибольшие потери от штрафов и пени.

Главное правило: считая рентабельность, не забудьте включить все налоговые вычеты в стоимость товара и позаботится о том, чтобы учет в вашей организации был корректным. В этом помогут программы «1С». Шаг шестой. После того, как все будет рассчитано, вы получите объем денежных средств, который бизнес принес по итогам работы за год или квартал.

Эта сумма должна быть положительной, чтобы бизнес и в дальнейшем мог развиваться и повторять с нарастанием цикл оборота денежных средств. Вот несколько рекомендуемых инструментов, которые можно применять не только в бизнесе, но и в планировании личного бюджета. Совет № 1. Оценивать доходы ниже ожидаемых. Всегда оценивайте свои доходы ниже, чем вы ожидаете.

Это лучший способ не допустить необоснованных предсказаний, поскольку вы не устанавливаете слишком высокие прогнозы. Также важно, чтобы у вас было расписание о прибытии денег, чтобы вы могли планировать свои расходы. Совет № 2. Небольшие бюджеты. Есть несколько небольших бюджетов, которые вам нужно будет создать с помощью своего более крупного.

Это помогает получать ежедневные бюджеты, а также еженедельные бюджеты. Все это поможет сосредоточиться на движении денежных средств (ДДС) и не тратить слишком много.

Отражение ДДС в «1С:Бухгалтерии 8»

Рассмотрим механизмы работы с движениями денежных средств, реализованные в «1С» на примере конфигурации «1С:Бухгалтерия 8», ред. 3.0. Для начала выполним настройку программы: выбираем пункт меню «Администрирование», в появившемся окне нажимаем на ссылку «Параметры учета».

Ищем пункт «Настройка плана счетов», переходим по ссылке и кликаем на надпись «По расчетным счетам и статьям движения денежных средств». В открывшемся меню видим пункт «По статьям движения денежных средств», если галочка установлена, то переходим к заполнению справочника. Если настройки выключены, нажимаем «Включить».

Откроется пункт меню «Функциональность программы», здесь следует включить опцию «Статьи движения денежных средств», после чего возможность использования данного инструмента станет доступной. Далее переходим в меню «Справочники» – «Статьи движения денежных средств». В типовой поставке конфигурации «1С» для примера уже есть некоторый перечень статей ДДС.

Рассмотрим основные моменты, на которые необходимо обратить внимание при создании собственной статьи. Самое главное – это поле «Вид движения». Это значение напрямую связано с отчетами о ДДС, поэтому всегда корректно заполняйте это значение. Наименование, напротив, не подлежит такому строгому контролю и может содержать произвольное значение, понятное именно вам.

Также в этом справочнике есть возможность сгруппировать элементы для удобства их отображения. Помимо этого, при группировке появляется дополнительная возможность получения итогов по различным видам деятельности. Последняя графа – операции, используемые по умолчанию.

Благодаря им можно автоматизировать процесс заполнения статьи при создании определенного документа, который можно выбрать из выпадающего списка, например, расход или приход денежных средств. Установлено ограничение: для одной операции – одна статья затрат по умолчанию.

Для удобства и во избежание ошибок в списке выбора будут отображены только те операции, у которых еще не назначена статья по умолчанию. Посмотреть, какие статьи для каких видов операции уже установлены можно по гиперссылке «Основные статьи», расположенной вверху окна. В открывшемся списке легко при необходимости изменить статью. После всех настроек можно установить ограничения на расходование денежных средств за конкретный период, использовать отчеты (например, отчет «Анализ движения денежных средств»), сравнивать показатели расходов за разные месяцы, тем самым получая более развернутую аналитику расходов предприятия, а следовательно, структурировано исследовать деятельность организации. Материалы газеты «Прогрессивный бухгалтер»

- главбух как финдир

- финансовый анализ

- движение денежных средств

Источник: www.klerk.ru

Сколько нужно денег, чтобы не работать и жить на проценты всю жизнь

![]()

![]()

— Скажите, Шура, честно, сколько вам нужно денег для счастья? — спросил Остап. — Только подсчитайте все.

— Сто рублей, — ответил Балаганов, с сожалением отрываясь от хлеба с колбасой.

— Да нет, вы меня не поняли. Не на сегодняшний день, а вообще. Для счастья. Ясно?

Чтобы вам было хорошо на свете.

Ильф и Петров. «Золотой теленок.»

Сколько денег нужно чтобы перестать работать? Начать наслаждаться жизнью и жить на накопленный капитал.

Миллион? (долларов естественно). Два? Может быть десять?

А если серьезно? А давайте посчитаем. И определим необходимый размер капитала, позволяющий наслаждаться жизнью. Или по крайней мере не думать о деньгах.

Есть 3 стратегии жизни на капитал. От того, какую из них вы будете использовать, будет зависеть требуемая сумма для обеспечения счастливой жизни.

Определяем комфортный месячный доход

Для начала нужно определиться — какой суммы в месяц вам будет достаточно. Не нужно сразу выдумывать космические числа.

Назовите адекватную сумму для комфортной жизни. Естественно у каждого она будет различаться. В разы. У некоторых в десятки раз. )))

Возьмем для примера 50 тысяч в месяц. Для Москвы такой уровень будет считаться нищебродским. Для провинции вполне приемлемым или даже очень хорошим. В деревне — с подобным доходом, ты кум королю.

Итак, вас вполне устроит сумма в 50 000 ежемесячно. В год выходит 600 тысяч.

Далее остается только рассчитать, сколько денег необходимо иметь, чтобы каждый месяц получать искомую сумму.

Есть несколько вариантов.

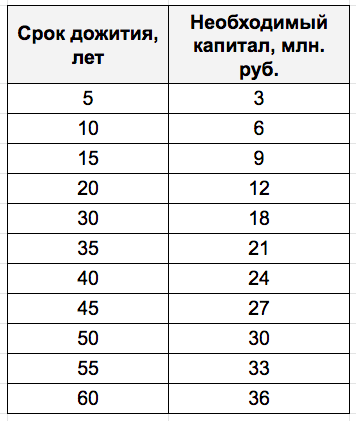

Вариант 1. Простой

Все просто. Определяем для себя сколько времени вы хотите прожить после выхода «на заслуженный отдых». Необходимый капитал делим на равные части. Количество равно сроку дожития. И каждый год изымаем 1 часть на жизнь.

Получаем, на 5 лет жизни нам нужно иметь 3 миллиона рублей (50 000 х 12 месяцев х 5 лет).

10 лет — 6 миллиона, И так далее.

При такой схеме мы имеем сразу несколько проблем.

- Непонятно. Сколько лет вы проживете на пенсии? Всегда есть риск при жизни успеть проесть весь капитал. И не умереть. Хорошо это или плохо?

- Чем раньше вы уходите на покой (отдых, а не то что вы подумали), тем больше денег нужно на будущую длинную жизнь. Уйти в 40 лет или 60. Разница в необходимом капитале больше десяти миллионов.

Инфляция

В этой схемы мы не учли постоянное обесценивание денег. Инфляция с каждым годом будет подтачивать ваш капитал. По факту вы также будете получать по полтиннику в месяц. Но . покупательная способность будет все ниже и ниже.

Лет так через 10-15, ваши 50 000, реально будут стоить тысяч 25-30. И с каждым годом придется жить скромнее и скромнее. И помереть в полной нищете.

Каждый год изымать сумму, проиндексированную на величину инфляции. В первый год 50 тысяч. Во второй, допустим 52 тысячи, третий — 55 . на 20-й год — тысяч 100.

Блин! Тогда нужно еще больше денег. Подсчитанного ранее капитала при таком раскладе точно не хватит.

А на сколько больше? А никто не знает, какова будет инфляция в будущем. Если брать с запасом, то в несколько раз точно.

Не буду загружать вас расчетами. Для примера скажу, что при инфляции в 7% в год (а это примерно среднегодовые данные за последние 10 лет в России) получаем:

- Капитал в 9 миллионов закончится через 10 лет (вместо запланированных 15);

- 12 миллионов кончатся у вас уже через 11 лет (потеряли 4 года);

- 18 миллионов вы проедите через 16 (вместо 30 лет).

Не очень радужная перспектива.

Можно ли что-то с этим сделать?

Самый простой способ защитить деньги от инфляции — открыть банковский вклад.

В среднем, проценты по депозитам находятся на уровне инфляции.

Это значит, получаемые проценты по вкладу, будут компенсировать обесценивание вашего капитала. И вы так спокойно можете безбоязненно тратить запланированные суммы + довесок из-за инфляции.

Второй вариант. Жизнь на проценты

Другой способ предполагает жизнь только на получаемый доход.

Размещаем капитал в доходные инструменты и припеваючи живем много-много лет.

Плюсы:

Вам не нужно бояться, что накопленный капитал внезапно кончится. С таким подходом можно уйти на пенсии и в 40 и 30-20 лет (если финансы позволяют).

На длительный срок жизни «на пенсию» (30-35 лет), потребуется накопить меньше денег. Чем простое проедание капитала.

Минусы:

На коротких сроках жизни (например, при выходе на покой в 60 лет и планах прожить еще лет 15-20) наоборот, нужен более значимый капитал.

И какая нужна сумма для безбедной жизни?

Вся зависит от получаемого дохода от инвестиций.

Меня всегда умиляют ребята, которые в своих статьях приводят расчеты следующего типа.

«Вкладываем деньги под 10-15% годовых. Кто-то даже озвучивает 20-30%. И на получаемый доход живем.»

Исходя их их данных нужно накопить и вложить всего 4-6 миллионов (при ставке доходности 10-15% годовых). А если иметь прибыль в 20-30%, то можно отделаться «ничтожными 2-3 миллионами».

И вот оно счастье. Ты обеспечен на всю жизнь пассивным доходом.)))

Про 20-30 годовых я промолчу (сказки). А вот 10-15% получать можно. Но с небольшой оговоркой. Это номинальная доходность. Без учета инфляции.

Заработали вы за год 10%. Хорошо. Но за этот период деньги обесценились на 7%.

Сколько вы на самом деле получили прибыли? Всего 3% годовых. Это и есть реальная доходность.

Поэтому забудьте про двузначные числа доходности.

Все на что можно рассчитывать — это 2-6% годовых. В реальных данных. Очищенных от инфляции.

Что может обеспечить такую доходность?

- Акции — предполагаемый рост 4-6% годовых.

- Облигации — около 2% годовых.

- Вклады: от -1-2% до +0,5-1% .

- Недвижимость — 3-5%.

В среднем можно надеяться на доходность в районе от 3 до 5% годовых.

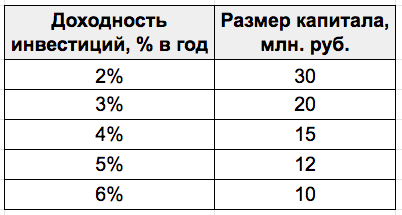

Теперь можно примерно рассчитать, сколько понадобиться денег, чтобы не работать и спокойно жить на проценты от этого дохода. Планируя получать ежемесячно в районе 50 тысяч рублей.

В таблице, минимально необходимая сумма денег, при различной средней годовой доходности.

Возьмем средний вариант — 4% годовых. Тогда для безбедной «вечной жизни» потребуется капитал в 15 миллионов рублей.

Обратите внимание! Если планируете прожить на пенсии более 25 лет, то этот способ для вас более выгоден. Чем простое поедание капитала, как в первом варианте.

Снижаем хотелки

Многие скажут, да где взять эти 15 миллионов? За все жизнь столько не заработаешь. Даже с учетом инвестиций и сложного процента, откладывая постоянно деньги ежемесячно. Особенно, если у тебя небольшая зарплата.

Согласен. Вариант не для всех.

Остается только урезать свои аппетиты. И рассчитывать жить не на 50, а на меньшую сумму. 40-30-20 тысяч в месяц.

Как некий бонус, для «старых» будущих пенсионеров (с 60-65 лет) будет начисляться какая-то государственная пенсия (но это не точно, возможно через много лет отменят).

В итоге, как один из вариантов. Устанавливаем желаемый доход в 30 тысяч. С учетом возможной будущей пенсии от государства (пусть будет тысяч 10).

Итого нам нужно обеспечить себя дополнительных доходом в 20 тысяч рублей. Это сразу урезает необходимый капитал для безбедной жизни в 2,5 раза! С 15 до 6 миллионов. А это уже более приемлемая сумма для достижения.

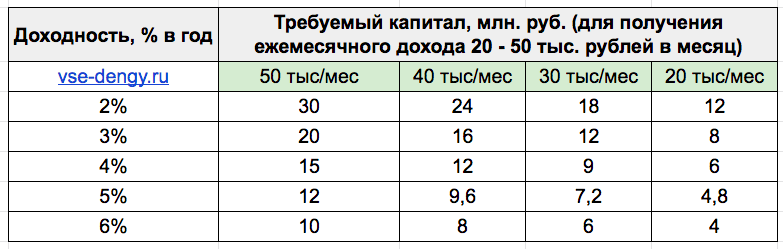

В таблице. Чего и сколько нужно накопить (миллионов рублей) для получения разного ежемесячного дохода (от 20 до 50 тысяч рублей в месяц). При разном уровне росте (годовая доходность) капитала.

Третий вариант — комбинированный

И снова для некоторых и выше озвученные суммы (несколько миллионов) могут быть неподъемными. Что делать?

Можно ли еще как то снизить размер капитала, необходимого для безбедной жизни?

Комбинируем вместе две вышеизложенные стратегии жизни на накопленный капитал.

Формируете определенную сумму. На жизнь берете деньги с получаемого дохода + изымаете часть из основного капитала.

На пальцах. Вам нужно ежемесячно — 30 тысяч рублей. Получаемая прибыль (доход от капитала) дает вам всего 20 тысяч. Значит нужно оттяпать еще десятку из накоплений.

В следующий год, вы будете получать уже меньшую сумму в виде процентов прибыли. Например, 19 тысяч. Достаем из капитала 11 тысяч.

И так год за годом.

И еще не забываем при инфляцию. Ежегодно нужно увеличивать сумму на жизнь, на величину инфляции.

С каждым годом, капитал будет уменьшаться. Получаемая прибыль будет все меньше и меньше. А доставать из накоплений вы будете все больше и больше.

Есть ли в этом смысл?

Хочу иметь 20 тысяч рублей в месяц.

Для этого мне нужно 6 миллионов рублей (при ставке дохода в 4%). И можно бесконечно жить на получаемый доход.

Если мы размещаем капитал (6 млн.) на банковские вклады (с защитой от инфляции), нам его хватит на 25 лет.

- 5 миллионов — на 21 год.

- 4 миллионов — на 16 лет.

- 3 миллионов — 12,5 лет.

- 2 миллиона — 8,5 лет.

А теперь внимание! Ловкость рук и никакого мошенничества.

На сколько нам хватит денег, при комбинированном способе? При доходности капитала в 4%. Сверх инфляции.

- Имеем 5 миллионов — можно спокойно жить 42 года до полного исчерпания капитала (добавили 21 год безбедной жизни на пенсии).

- 4 миллиона — на 27 лет (плюс 11 лет).

- 3 миллиона — 18 лет (+5,5 лет).

- 2 миллиона — 11 лет (+2,5 года).

Остается только снова понять, сколько вы планируете прожить. Первые 2 варианта (накопить 5 или 4 миллиона, вместо 6) мне кажутся вполне жизнеспособными. 27 или тем более 42 года спокойной жизни на проценты и капитал.

Через сколько лет можно накопить необходимый капитал? И сколько денег нужно откладывать? Посмотрите в этой статье. Информация немного дублирует текущий материал, но там есть несколько таблиц с расчетами накопления денег при разных ежемесячных размерах пополнений. Думаю будет полезно.

Мне (да и всем читателям сайта) наверное будет интересно узнать, для кого какая ежемесячная сумма была бы приемлемой для жизни «без работы». Пишите в комментариях. И сможете ли вы, при вашем текущем уровне дохода, сколотить нужный капитал?

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал или VK

Оцените статью

Поделиться с друзьями

Сколько вы хотите иметь денег в месяц? Отменить ответ

Мне кажется, схема на самом деле проще. Чтобы накопленный капитал не обесценивался никогда, его надо ежегодно увеличивать на размер инфляции. Допустим, у Вас есть 5 млн. Вы их инвестировали, и они принесли Вам доход 10% годовых чистыми (уже с выплаченными комиссиями, налогами и т. д.), то есть, 500 тыс. А инфляция в этот год составила 7%.

Соответственно, 350 тыс. (7% от 5 млн.) из полученного дохода Вы добавляете к капиталу и инвестируете, а оставшиеся 150 тыс. (3% от 5 млн.) можете тратить на свое усмотрение. И действуете по этой схеме каждый год. Сумма на жизнь в этом примере получается маленькая, поэтому надо либо иметь больший капитал, либо более высокую доходность.

Второе вполне достижимо: вкладываете свой капитал в дивидендные акции, получаете процентов 10 годовых, которые можете тратить полностью, потому что рост фондового рынка на долгосроке защитит Ваш капитал от инфляционных потерь и даже, возможно, увеличит его не только в номинальном, но и в реальном выражении. Если еще немного напрячься и разобраться с торговлей на бирже, то за счет маржинального кредитования под залог Ваших акций даже при не самой активной среднесрочной торговле на деньги брокера можно спокойно иметь дополнительный доход. В итоге у Вас получится три вида дохода: дивиденды (процентов 10 в год — на них живете), рост курсовой стоимости портфеля Ваших акций (процентов 8 в год — компенсируют инфляцию) и доход от спекуляций (процентов в 12 в год — либо увеличиваете свой капитал, либо тратите на жизнь). Так что доходность в 30% годовых вполне реальна. Правда, это уже не совсем пассивный доход, но иметь с тех же 5 млн. по 1,5 млн. ежегодно — думаю, оно затраченных усилий вполне стоит.

Максим (vse-dengy) автор

Частично согласен, частично нет. )))

Трейдинг — это та же работа. Пусть и потенциально более доходная (но не факт). Сколько вы зарабатываете на спекуляциях — если занимаетесь этим?

И не всем это дано. Да многие и не хотят этим заниматься.

А так в целом, для тех «кто в теме», вполне годный вариант заработка + «работы-трейдинга»

Выгодно считаете. 10% — дивиденды, 8% акции и 12% спекуляции и в сумме 30%. В реальности у вас в лучшем случае будет среднее арифметическое от этого. Деньги под залог вам все равно дадут не просто так, а под %. А торговать на заемные средства — верх глупости

«Выгодно считаете. 10% — дивиденды, 8% акции и 12% спекуляции и в сумме 30%. В реальности у вас в лучшем случае будет среднее арифметическое от этого.». — Если Вы считаете, что невозможно иметь 10% годовых на дивидендах, то, смею предположить, что Вы просто не в курсе, какие дивиденды выплачивают по российским акциям.

Среднегодовой рост фондового рынка на 8% — это цифра не моя, а автора сайта (встречалась в его статьях). Мой портфель хоть и не повторяет структуру индекса, но всё же составлен из голубых фишек, так что его рост будет примерно таким же. То, что я имею порядка 12% годовых не спекуляциях — можете верить, а можете не верить, потому что это не главное. Главное для Вас — сколько именно Вы можете заработать на спекуляциях. Если не можете торговать в плюс, то лучше и не торгуйте.

«Деньги под залог вам все равно дадут не просто так, а под %.». — Естественно, ведь брокер — это не благотворительный фонд, он оказывает Вам свои услуги, чтобы самому заработать. Но на всякий случай сообщу, что, если Вы купили ценные бумаги на деньги брокера и продали их в тот же день, то процент за пользование кредитом с Вас не удерживается. Хоть моя стратегия и не нацелена на интрадей, но тем не менее, даже с расходами за маржинальное кредитование я зарабатываю.

«А торговать на заемные средства — верх глупости». — Вашу мысль можно с таким же успехом адресовать и любому бизнесу. Ведь акции — это не просто фантики. Покупая их, Вы покупаете частичку реально работающего бизнеса. А в любом бизнесе тоже присутствуют риски. И, несмотря на это, бизнесмены берут заемные средства, и не считают это глупостью.

При этом в отличие от бизнеса в торговле на бирже в случае появления риска реализации негативного сценария очень легко просто выйти с рынка. Можно же торговать только в ситуациях, когда уровень риска является приемлемым для трейдера. Но, повторюсь, в Вашем случае будет выгоднее совсем не торговать ни на заемные деньги, ни на свои. Желаю Вам, чтобы Ваш доход был надежным.

На мой взгляд 30% дохода расчитаны некорректно. Допустим портфель разделен на 50% облигации+50% акции. Доход от обьема портфеля соответственно 5% и 10%=итого 15%

«Сколько вы зарабатываете на спекуляциях — если занимаетесь этим?». — Как в примере написал: процентов 12 годовых. Я не усердствую. Да и супертрейдером не являюсь.

«Трейдинг — это та же работа.». — Минут 30 посидеть перед терминалом на открытии рынка и минут 30 на закрытии, ну и в течение дня изредка в него заглядывать — прямо скажем: «Так себе трудозатраты». Ах, да — еще периодически по заголовкам новостей глазами пробежать. Я всё равно не работаю, дома сижу — для меня это в качестве развлечения.

Для полноты картины добавлю еще, что доводилось мне видеть работу трейдеров, которые терминал всего раз в месяц открывают, а результаты имеют не хуже моих. Зайдут, на нужных уровнях ордера расставят — и до следующего месяца. Потом снова зайдут, что-то снимут, что-то добавят, что-то скорректируют — и снова на месяц уходят. Но я так не умею. ))

«И не всем это дано.». — Согласен. К тому же любой может попробовать на демке и понять, дано это конкретно ему или нет.

«Да многие и не хотят этим заниматься.». — Тоже согласен. Лично мне нравится.

Источник: vse-dengy.ru