Что бы не менялось вокруг, с SelSup продавцы на УСН всегда знают точную сумму налога. Она рассчитывается автоматически и отображается в личном кабинете селлера. Никакой путаницы. Оцифровка бизнеса — путь к спокойствию и уверенности.

В этой статье:

- Что такое ЕНС и ЕНП для ИП

- Что по документам

- Как налоговая распределяет деньги по счетам

- Как оплатить ЕНП

- Как узнать свою задолженность и проверить сальдо единого налогового счёта

- Куда можно потратить лишние деньги с единого налогового счёта

- Уплата ЕНП в 2023: когда отчитываться и платить

- Как SelSup помогает селлерам держать финансы под контролем

Что такое ЕНС и ЕНП для ИП

Документ о ЕНП приняли в конце 2021 года. Федеральный закон № 379-ФЗ добавил в Налоговый кодекс ещё одну статью — 45.2.

Цель изменений — снизить нагрузку на налогоплательщиков, чтобы платить налоги стало проще, и уменьшить число ошибочных платежей.

Полгода, до конца декабря 2022 года, предприниматели могли добровольно использовать ЕНП, а с 1 января — новшество стало обязательным.

Если у ИП есть работники, оформленные по трудовому договору, или физлица, с которыми заключили ГПХ, то взносы за травматизм необходимо платить вне ЕНП. Они в него не входят, равно как и любые госпошлины.

В законе написано, что единый налоговый платёж — это деньги, которые предприниматели перечисляют на счёт Федерального казначейства, чтобы выполнить свои обязательства.

ЕНС — это счёт, единый для всех обязательств. На него зачисляются деньги, которые предприниматели переводят по ЕНП.

Помимо основных категорий к ЕНС деньги отнесут ещё и в других случаях:

- если продавец перевел на счёт казны больше, чем нужно. Излишек тоже признают единым налоговым платежом.

- если селлер решил заплатить налоги или сборы, но перевёл деньги не как ЕНП. Их всё равно приравняют к единому платежу.

- если селлер не платил налоги и ФНС принудительно взыскала с него средства,

- если ИП на УСН получает налоговый вычет или с него взыскали лишнего.

Считается, что предприниматель выполнил свои обязательства по налогам в тот момент, когда он отправил деньги на ЕНС. За продавца это может сделать любой человек. Нужно просто указать правильный ИНН.

Преимущество ЕНП в том, что можно одним разом оплатить все налоги, сборы и пени, не путаясь в счетах и платёжках. Если сумма окажется недостаточной, налоговая сама распределит средства по статьям.

Что по документам

Уведомление о суммах налогов и взносов — новый формат для ИП. По общему правилу документ нужно оформлять по платежам, которые нужно сделать раньше, чем сдать декларацию, либо по которым вообще не надо отчитываться.

Уведомление об исчисленных суммах налогов и взносов необходимо для того, чтобы ФНС правильно раскидала деньги по счетам. Пока отчётности нет, ФНС не знает, сколько вы заработали на Вайлдберриз и какая сумма налога у вас.

Уведомление нужно сдать до 25 числа месяца, следующего за отчётным. Для ИП на УСН — каждый квартал перед выплатой авансов. Если этого не сделать, могут начислить пени за неуплату и ещё оштрафовать.

Образец уведомления о суммах налогов и взносов

В уведомлении нужно прописать КПП, КБК, ОКТМО, отчётный период и сумму. Можно подать одно уведомление сразу на несколько отчётных периодов, хоть за год, если вы уверены, что ничего не изменится.

Если заполнили уведомление с ошибкой в реквизитах, нужно подать новое. Если напутали с расчётами, то можно их уточнить, пока не наступил риск оплаты. Если оказалось так, что уведомление и декларация, содержат противоречивые сведения, предпочтение отдадут декларации.

Образец платёжки ЕНП в 2023 году с сайта ФНС:

Правил, как заполнить ЕНП, пока не опубликовали. Но сложного ничего нет. Это можно сделать автоматически на сайте налоговой. Достаточно внести ИНН/ КПП и сумму.

Вот, как это выглядит по шагам:

Как налоговая распределяет деньги по счетам

Ориентиром для распределения служит декларация, расчёт или уведомление.

Если селлер перевёл на единый налоговый счёт для ИП недостаточно денег, то их раскидают по всем обязательствах. Такого не будет, что один-два пункта погасят полностью, а остальные останутся без взносов. Задолженность будет по всем статьям.

Как оплатить ЕНП

ИП могут рассчитаться перед налоговой безналичным способом или наличными деньгами:

безналом:

- в банке,

- через личный кабинет на сайте ФНС,

наличными:

- в банке,

- в центре «Мои документы»,

- на «Почте России».

Номер единого налогового счёта знать нет необходимости. Платежи автоматически привязываются на основании ИНН.

Как узнать свою задолженность и проверить сальдо единого налогового счёта

Узнать сумму налога по упрощённой системе налогообложения можно в SelSup. Программа для маркетплейсов автоматически рассчитывает налог для индивидуальных предпринимателей, которые торгуют на маркетплейсе.

Проверить свою задолженность по другим обязательствам, ИП может:

- в личном кабинете на сайте ФНС,

- в налоговой — подать заявление на получение справок.

В ФНС можно узнать состояние своего единого налогового счёта: есть ли задолженность и как ФНС разделила деньги по счетам.

Справки о балансе счёта и распределении должны выдать за 5 дней. Справку о том, что вы исполнили свои обязательства по налогам и сборам подготовят за 10 дней.

Баланс налогового счёта называют сальдо единого налогового счёта. Тут всё просто: заплатили лишнего — сальдо положительное, недоплатили — отрицательное, перевели копейка в копейку — нулевое.

Куда можно потратить лишние деньги с единого налогового счёта

Если сальдо положительное, можно выбрать один из двух вариантов: зачесть переплату в счёт других платежей или вернуть.

Зачесть можно:

- в счёт уплату будущих налогов и сборов,

- погасить просроченную задолженность,

- погасить долги по платежам другого лица.

Заявление подаётся в электронном виде, а исполняется уже на следующий день.

Вернуть деньги на счёт в банке можно по заявлению в электронном, бумажном виде или в составе 3-НДФЛ. Средства должны перечислить в течение пары дней.

Уплата ЕНП в 2023: когда отчитываться и платить

По упрощённой системе налогообложения селлеры должны переводить ЕНП раз в квартал. Оплатить нужно до 28 числа месяца, следующего за отчётным кварталом.

НДФЛ за работников нужно платить один раз в месяц до 28 числа.

Декларации, расчёты и уведомления селлеры должны подавать до 25 числа.

Отчётность по итогам предыдущего гoда ИП на УСН сдают дo 25 апреля. Декларацию 6-НДФЛ ИП на УСН по итогам года нужно сдать до 25 февраля за предыдущий гoд.

В 2024 году оплатить налоги за 2023 год нужно будет до 28 апреля. Уведомление за 4 квартал 2023 года предоставлять не нужно, потому что подойдёт срок подачи декларации.

Если не заплатить налоги вовремя, и сальдо единого налогового счёта станет отрицательным, пени будут начисляться на весь ЕНС целиком: сразу по всем налогам. Размер пени — 1/300 ставки рефинансирования в день.

Как SelSup помогает селлерам держать финансы под контролем

Чтобы рассчитать сумму налога по УСН, продавцам нужно точно знать свою выручку (продажи минус возвраты) на Вайлдберриз или Озон. Без финансового учёта для маркетплейсов это сложно.

Сервис для маркетплейсов SelSup позволяет следить за своими финансовыми результатами без лишних усилий и кипы таблиц. Оцифровка бизнеса с помощью современной программы помогает вести управленческий учёт финансов и понимать сумму налога по УСН.

SelSup автоматизирует торговлю на маркетплейсах по всем направлениям: от сборки заказов по FBS до финансового учёта.

Оцифровка Вайлдберриз и Озон позволяет продавцам:

- забыть о подсчётах вручную,

- всегда знать истинную прибыль на Вайлдберриз и Озон,

- понимать, сколько денег уходит на закупку товаров, комиссии, рекламу, налоги,

- управлять продажами и товарным каталогом,

- оценивать рентабельность бизнеса и отдельных товаров,

- сравнивать интернет-площадки и свои магазины по валовой прибыли, выручке, чистой прибыли.

SelSup помогает селлерам расти, наращивать обороты и чистую прибыль. Тарифы подойдут для любого бизнеса.

Подписывайтесь на нас на других ресурсах:

Источник: selsup.ru

Налоги ИП на УСН (упрощенке) без работников 2023

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налоги ИП на УСН (упрощенке) без работников 2023». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Упрощенная система налогообложения

УСН, «упрощенка», как еще называют данный режим налогообложения — один из режимов налогообложения, который может применяться как ИП, так и юридическими лицами. Критерии для применения «упрощенки» следующие:

- в штате предпринимателя работает не более 100 человек;

- доход составляет не более 150 000 000 рублей в год;

- остаточная стоимость основных средств также не превышает 150 миллионов рублей;

- деятельность не входит в список, оговоренный в ст. 346.20 НК РФ (продажа подакцизных товаров, полезных ископаемых и т.п.).

Работать в УСН можно:

- учитывая в качестве объекта налогообложения доход;

- учитывая в качестве объекта налогообложения доход за вычетом расходов.

Ставки налога при этом будут разными.

Напоминаем, что предприниматель, применяющий УСН, должен в установленные законом сроки:

- предоставлять в ИФНС отчетность;

- уплачивать авансовые платежи по налогам;

- уплачивать страховые взносы на работников и за себя на пенсионное, медицинское страхование, социальное страхование.

Если предприниматель фактически не ведет деятельность, взносы все равно необходимо уплачивать.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Вы можете оформить самозанятость, если самостоятельно оказываете услуги, ведете торговлю, без привлечения наемных сотрудников. Если у вас действующее ИП, то по отдельным видам деятельности (например, обучение иностранному языку) вы можете оформить самозанятость, а по другим (например, развивающий центр по подготовке детей к школе) работать, как ИП.

В качестве самозанятого вы тоже должны зарегистрироваться в ФНС и платить налог на доход:

- 4%, если работаете с физ.лицами,

- 6% — с ИП и организациями.

Инструкция по подаче документов для регистрации ИП

Пошаговый план открытия ИП. Требования к документам. Способы подачи и получения документов. Причины отказа в регистрации. Регистрация ИП в ПФР и ФСС.

Читать статью Открыть ИП самостоятельно

Подготовить документы и подать их на регистрацию ИП можно самому. Достаточно правильно заполнить заявление на регистрацию ИП Р21001 и квитанцию…

Новый порядок уплаты налогов

В статье 45.2 НК РФ регламентирован новый порядок уплаты ЕНП.

Важно! В 2023 году для ИП, оплачивающих налоги за себя (без работников), так и за нанятых сотрудников, будет доступно перечисление средств на ЕНС как в период сбора налогов, так и заблаговременно. Средства могут быть перечислены как официальным владельцем счета, так и третьими лицами.

Далее из средств, зачисленных на ЕНС, сотрудники НС будут осуществлять платежи в следующем порядке:

- недоимки (с учетом даты возникновения, сначала самые старые);

- налоги, страховые взносы, авансы и сборы (согласно календарю с изменениями 2023 года);

- различные пени;

- проценты;

- штрафы.

Налоги ИП на УСН в 2022 году с объектом «Доходы»

Порядок уплаты налогов ИП на УСН, если он выбрал в качестве объекта налогообложения «доходы», подразумевает уплату единого налога в размере 6% от суммы всех полученных доходов.

В некоторых регионах ставка налога меньше – смотрите законы субъекта, в котором зарегистрирован ИП. Ставки могут отличаться для разных видов деятельности, для некоторых направлений бизнеса устанавливаются низкие ставки, чтобы усилить масштабы этой деятельности в регионе и привлечь для этого как можно больше предпринимателей.

Несмотря на то, что декларация сдается один раз в год, авансовые платежи по налогу необходимо перечислять каждый квартал – 25 апреля, июля, октября.

Чтобы рассчитать авансовый платеж за квартал, умножьте сумму доходов за этот квартал на 6%.

Размер аванса по рассчитанному налогу можно снизить на полную сумму страховых взносов, уплаченных ИП за себя, если у ИП нет работников (когда ИП платит страховые взносы не только за себя, но и за работников – авансы по налогу можно уменьшать максимум на 50%). Именно поэтому этот вариант УСН – самый выгодный для ИП без работников, ведь сумма налога к уплате может оказаться нулевой – пример расчета налога УСН для ИП без работников смотрите далее в примерах расчета налога.

В чём заключаются льготы и где они действуют

Отпуск от налогообложения для предпринимателей — это один из видов государственной поддержки. На первых этапах ведения собственного малого бизнеса, когда еще не совсем понятно, пойдет ли все по плану и станет ли дело приносить прибыль, обязанность делать отчисления в госбюджет может оказаться губительной.

Чтобы помочь новоявленным бизнесменам, правительство разработало ряд законодательных актов, которые освобождают их от уплаты налогов на определенный промежуток времени. Однако, чтобы попасть под действие закона необходимо соблюсти ряд обязательных требований. Далее мы рассмотрим кому предоставляются налоговые каникулы, какие условия и льготный период налогообложения для вновь открывшихся ИП существует.

Отпуск перед ФНС — это не абсолютная отсрочка от всех платежных обязательств. Оплачивать не надо будет только основной налог по патенту или УСН. Другие расчеты предприниматель должен делать в штатном режиме. Сюда относят страховые взносы с заработной платы, НДФЛ, транспортную пошлину, сбор на имущество, согласно его кадастровой оценке и пр.

Подробный свод правил, относительно применения снижения финансовой нагрузки, расписан в соответствующих законодательных актах для «упрощенцев» — это 346.20 статья НК РФ, для ПНС — 346.50. Обратите внимание, чтобы бизнесмен мог воспользоваться положенными льготами, последние должны утвердиться еще и на региональном уровне.

Начинающий предприниматель имеет гарантированное право пользоваться 0 ставкой только в ограниченные сроки — два налоговых периода со дня оформления. Продолжительность последних зависит от того, какую систему налогообложения он выбрал. Для упрощенной — это один год, для патентной — от 1 месяца до года.

Чтобы максимально освободиться от обязательных выплат в казну, необходимо оформлять ИП в первые недели января. Обратите внимание, что согласно недавним поправкам в НК РФ, отпуск будет действовать до конца 2023 г. Следовательно, чтобы получить наибольшую для себя выгоду, бизнесмен должен зарегистрировать свой бизнес не позже начала 2021 г.

Повышение страховых взносов в 2021 году

Напомним, с 2018 года размер фиксированных взносов для ИП не рассчитывается от МРОТ, установленного на начало года. Законом от 27.11.2017 № 335-ФЗ, внесены изменения в НК РФ. Ст. 430 НК РФ определено, что в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, то фиксированный размер взносов на пенсионное страхование составляет:

- 26 545 рублей за расчетный период 2018 года;

- 29 354 рублей за расчетный период 2019 года;

- 32 448 рублей за расчетный период 2020 года.

- 32 448 рублей за расчетный период 2021 года.

Таким образом, увеличение нагрузки на фиксированные взносы в 2019 году по сравнению с 2018 годом составляет 2 809 рублей. А в 2020 и 2021 годах необходимо заплатить фиксированных взносов уже на 3 094 рубля больше, чем в 2019 году.

Страховые взносы на медицинское страхование в фиксированном размере независимо от дохода предпринимателя составят:

- 5 840 рублей за расчетный период 2018 года;

- 6 884 рублей за расчетный период 2019 года;

- 8 426 рублей за расчетный период 2020 года.

- 8 426 рублей за расчетный период 2021 года.

Страховые взносы за себя: сколько платить в 2022 году

Взносы в фиксированном размере рассчитываются согласно первому пункту 430-ой статьи Налогового кодекса. Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Взносы за себя на социальное страхование ОСС являются добровольными, большая часть ИП их не оплачивает.

3,54 млн ИП в России по данным ФНС на ноябрь 2021 года.

10% составляет совокупная выручка российских ИП от оборота крупных и средних предприятий.

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год. При этом есть максимальное ограничение величины взноса по ОПС — 275 560 руб.

Обычные ставки. Для УСН «Доходы» действует ставка 6%, а для УСН «Доходы – расходы» – 15%. Обычную ставку в 2022 г. применяют, если средняя численность сотрудников не более 100 человек и доход не превысил 164 400 000 рублей.

Повышенные ставки. Для УСН «Доходы» ставка равна 8%, для УСН «Доходы – расходы» – 20%. Повышенные тарифы применяйте, если средняя численность сотрудников превысила 100 человек либо доход больше 164 400 000 рублей. По увеличенным ставкам считайте с момента превышения (квартал) лимитов.

Льготные ставки в регионах. Для УСН «Доходы» региональные власти могут снизить ставку до 1%, а для УСН «Доходы – расходы» – до 5%. Также региональные власти могут дифференцировать региональные ставки исходя из категории налогоплательщика.

Нулевые ставки от регионов. Налоговые каникулы продлили до 1 января 2025 г. Вновь зарегистрированные ИП, которые применяют УСН и ПСН и заняты в производственной, научной или социальной сферах, предоставляют услуги по временному проживанию, могут воспользоваться ставкой 0%, на основании Федерального закона от 26.03.2022 № 67.

В 2023 году по новому отчету засчитываются авансы по УСН

Сейчас авансовые платежи по УСН начисляются только после предоставления декларации, а весь год они числятся в переплате. В 2023 году, как мы уже писали в первой части статьи, все авансы, налоги и взносы будут приходить на единый счет. Распределением будет заниматься налоговая по уведомлениям.

Уже сейчас случаются ситуации, когда налоговая самостоятельно зачитывает авансы по УСН, считающиеся переплатой, в счет недоимки по другим налогам. В результате у организации образуется недоимка по УСН.

Согласно рассматриваемому нововведению платежи проходят только на единый налоговый платеж (ЕНП), поэтому переплаты на налогах не будет, пишут специалисты ФНС в брошюре, разбирающей нововведение.

Для распределения со счета ЕНП средств в налоги с авансовой системой расчетов будет введено представление организацией уведомления об исчисленных суммах.

Сдавать уведомления об исчисленных суммах необходимо каждый месяц, сообщается в методичке. Бланк уведомления еще не утвержден ФНС, он находится в разработке.

Ставки и льготы в субъектах РФ на 2022 год

Власти в регионах могут снизить ставку по УСН.

Для объекта «доходы» все регионы — до 1%, в Крыму и Севастополе – до 0%.

Для «доходы минус расходы – до 5% и 3% соответственно.

В ряде регионов приняты налоговые каникулы для индивидуальных предпринимателей на упрощенке до 2024 года. Кроме того, от налога могут быть избавлены вновь зарегистрированные ИП в некоторых отраслях. Чтобы уточнить, полагаются ли вам льготы, вы можете обратиться к нам – мы подробно проконсультируем.

Нулевую ставку в 2022 году можно применять, если вы заняты в производстве, социальной сфере, науке, оказываете бытовые услуги или сдаете в аренду жилье. При этом доходы от льготного вида деятельности должны быть не меньше 70% от общей суммы выручки.

Другие изменения 2022 года для компании на УСН

Коротко перечислим другие важные моменты.

1. Повышение МРОТ до 13 890 руб.

2. Запланирована индексация соц. выплат с 1.02.2022 за счет ФСС. Пособия должны вырасти.

3. С 01.01.2022 ЭЛН заменят бумажные больничные листы.

4. С 01.01.2022 электронные документы — транспортная накладная, заказ-наряд, сопроводительная ведомость – получают такую же значимость, как и версии на бумаге. Если вам необходимо подключить и настроить ЭДО, обратитесь к нам: мы подберем решение с учетом ваших потребностей и оперативно внедрим его.

5. ФНС получает право проводить внеплановые проверки онлайн-кассы по месту их установки, даже если это жилое помещение.

Если у вас есть вопросы по теме материала, вы хотите уточнить, что из вышеизложенного относится к вашему бизнесу или требуется установка и настройка СБИС, позвоните по номеру (831) 2-333-666 или оставьте заявку на обратный звонок. Мы обязательно поможем.

Форма отчёта для ИП на УСН

ИП на УСН в 2022 году без работников должен вести два вида отчётности:

- Декларировать доход (ФНС).

- Вести КУДиР и предъявлять во время проверки.

С 2021 года действует новая форма УСН. Она не менялась в 2022 или 2023. Действует та же.

С 2023 года был резко поднят лимит для применения УСН!

| 154,8 | 164,4 | 188,5 |

| 206,4 | 219,2 | 251,4 |

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Кто может перейти на УСН, а кто нет:

| 1. Среднегодовая численность работников не превысила 100 чел. | 1. Среднегодовая численность штатных сотрудников превысила 100 чел. |

| 2. Доход фирмы за 9 месяцев менее 112,5 млн. | 2. Доход фирмы за 9 месяцев больше 112,5 млн. |

| 3. Вид деятельности не запрещен для УСН. | 3. Вид деятельности запрещен для УСН. |

| 4. Заявление подано в правильные сроки, а сам переход планируется с начала нового периода. | 4. ИП на ЕСХН, этот режим нельзя сочетать с УСН. Также нельзя перейти на режим посреди налогового периода. |

Похожие записи:

- Компенсация Вдовам Чернобыльцев По Потере Кормильца В 2021 Году

- В каком возрасте можно отдать ребенка в ясли или в детский сад

- ЕДВ ветеранам боевых действий в 2023 году — повышение и последние новости

Источник: antarya.ru

УСН 6% для ИП — тонкости налогообложения

УСН-6 для ИП является очень привлекательным режимом налогообложения. Однако многие недооценивают нюансы, возникающие при применении УСН, и получают немаленькие штрафы. Какие налоги и взносы надо платить при применении этой системы? Какие ошибки чаще всего совершают предприниматели? Разберем тонкости налогообложения «доходной» упрощенки для ИП в нашей статье.

- Имею ли я право применять УСН 6 процентов?

- Какие налоги мне надо будет платить?

- Когда платить налоги и как мне сдавать отчетность?

- Как мне рассчитать налог?

- А если я веду деятельность с работниками?

- Должен ли я вести бухгалтерский учет и учет основных средств?

- Нужна ли мне онлайн-касса?

Имею ли я право применять УСН 6 процентов?

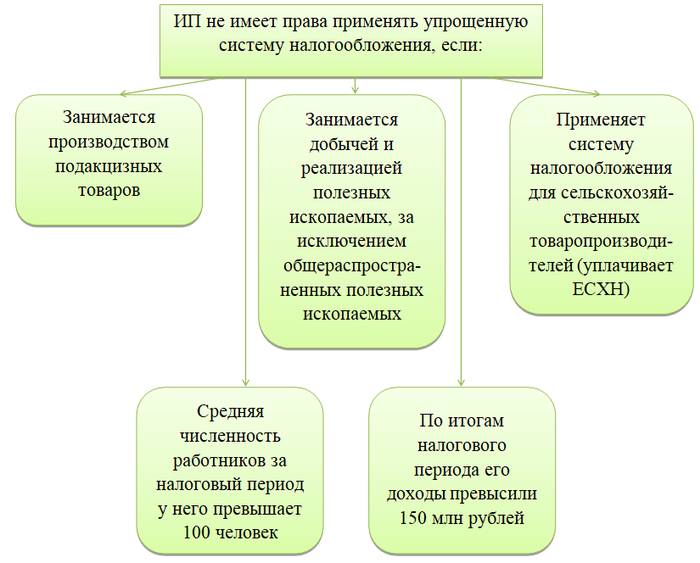

Один из важных вопросов, который задает себе предприниматель: сколько налогов я должен буду уплатить государству, если стану самостоятельно заниматься бизнесом? Это напрямую зависит от того, какую систему налогообложения выберет ИП. Все хотят упростить себе жизнь и уменьшить налоговое бремя, поэтому ИП традиционно предпочитают специальные режимы налогообложения, одним из которых и является УСН. Но ее минус в том, что не любые виды деятельности годятся для ее применения и существуют иные имущественные и численные ограничения.

Рассмотрим ограничения, при которых ИП не имеет права применять УСН. Подробно они описаны в п. 3 ст. 346.12 и ст. 346.13 НК РФ.

Обратите внимание! С 2020 года законодатели планируют некоторые послабления в части превышения средней численности и величины доходов. Вполне возможно, что незначительное превышение установленных цифр обернется не слетом с упрощенки, а только увеличением налоговой ставки по единому налогу.

Кроме того, важнейшим условием применения УСН является подача уведомления в налоговый орган. И хотя применение УСН носит уведомительный характер, в подп. 19 п. 3 ст. 346.12 НК РФ четко говорится о том, что без сдачи уведомления применять УСН нельзя.

Важно! Если ИП не подал уведомление в налоговую инспекцию, то он находится на общей системе налогообложения!

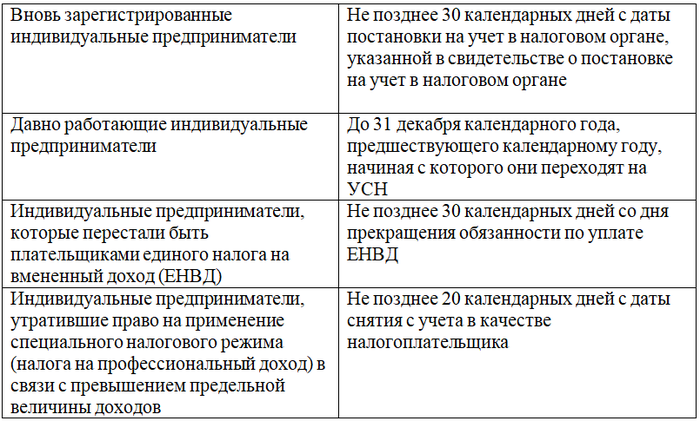

Сроки подачи уведомления следующие:

Форму уведомления для ИП можно скачать по ссылке.

Образец заполненного уведомления вновь зарегистрированного ИП для УСН 6 процентов в 2020 году вы найдете ниже.

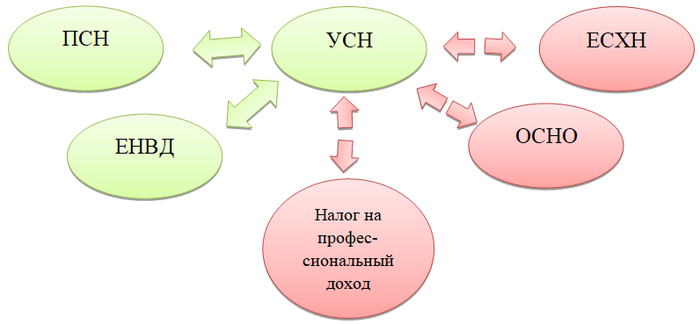

Какие системы налогообложения можно совмещать с УСН, а какие нет, показано на рисунке.

При совмещении режимов необходимо вести раздельный учет.

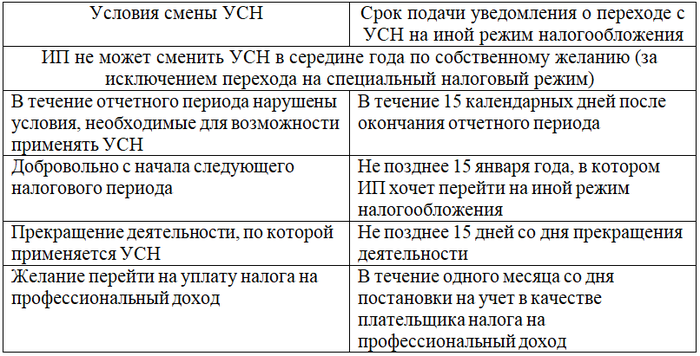

Условия перехода с УСН 6% для ИП на иной режим налогообложения следующие:

Форму уведомления об отказе от УСН 6% для ИП можно скачать по ссылке.

Образец заполненного уведомления вы найдете далее.

Какие налоги мне надо будет платить?

На схеме представлены заменяемые налоги для ИП при УСН 6% в 2020 году.

Рассмотрим, какие налоги платить ИП на УСН 6% обязательно:

- налог в размере 6% от дохода, сумма которого определяется по правилам ст. 346.15 НК РФ (субъекты РФ вправе снижать данную ставку до 0);

- фиксированные взносы на обязательное пенсионное страхование в размере 29 354,00 руб. за 2019 год, 32 448,00 руб. за 2020 год;

- фиксированные взносы на обязательное медицинское страхование в размере 6884,00 руб. за 2019 год, 8426,00 руб. за 2020 год;

- если доход за год превысит 300 тыс. руб., необходимо будет уплатить взнос на обязательное пенсионное страхование в размере 1% от суммы превышения (но не более восьмикратного фиксированного размера, т. е. 234 832,00 руб. в 2019 году и 259 584,00 руб. в 2020 году).

При регистрации ИП в середине года страховые взносы рассчитываются пропорционально месяцам и дням, в течение которых физлицо имело статус ИП.

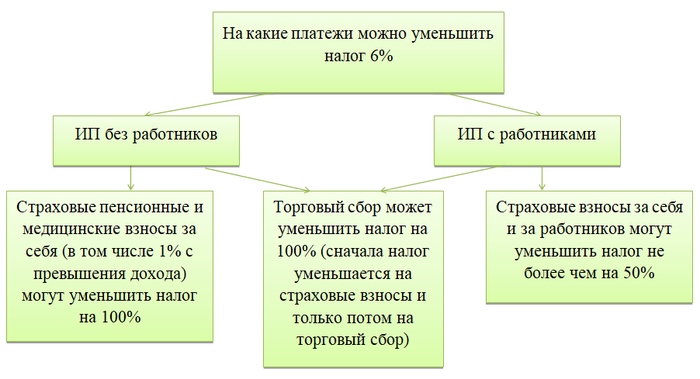

Налог в размере 6% ИП без работников имеет право полностью уменьшить на сумму уплаченных страховых взносов.

Закон не обязывает ИП уплачивать взносы на соцстрахование. Но чтобы получать пособия по материнству и временной нетрудоспособности, ИП может самостоятельно зарегистрироваться в качестве страхователя и уплачивать взносы.

Прочие налоги и сборы ИП уплачивает на общих основаниях, если признается их плательщиком:

- торговый сбор (на его сумму также можно уменьшить налог 6%);

- водный налог;

- НДПИ;

- экологический сбор;

- плату за негативное воздействие на окружающую среду;

- сбор за пользование объектами водных биологических ресурсов.

Когда платить налоги и как мне сдавать отчетность?

Разберем теперь, когда ИП платит налоги по УСН 6% и сдает отчетность.

Страховые взносы на обязательное пенсионное и медицинское страхование:

- Отчетность по страховым взносам за себя предприниматель представлять в налоговые органы не должен.

- Уплату взносов в фиксированном размере ИП должен произвести до 31 декабря текущего года. Платить можно в любое время, любыми частями, главное, чтобы полная сумма взносов была уплачена к последнему дню года.

- Для расчета взноса в 1% берутся доходы, исчисленные по правилам расчета доходов для УСН. Если за год такой доход превысит 300 тыс. руб., необходимо будет уплатить 1% от превышения до 1 июля следующего налогового года.

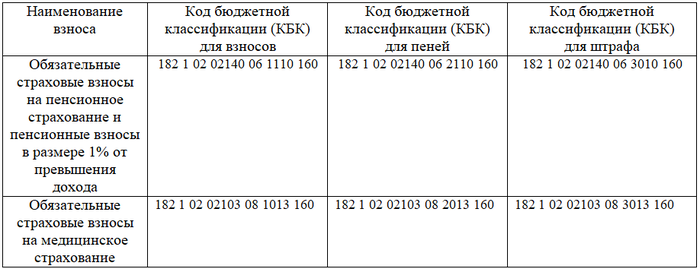

- КБК в 2019 году для страховых взносов ИП за себя:

- Декларация по упрощенному налогу представляется предпринимателями в налоговую инспекцию 1 раз в год по итогам налогового года до 30 апреля следующего после отчетного года.

По ссылке можно скачать бланк декларации по УСН.

А ниже вы найдете образец заполнения декларации для ИП на УСН 6%.

Обратите внимание, что при УСН 15% заполняются другие листы декларации. Кроме того, представленный образец предусматривает, что ИП уплачивает торговый сбор.

- УСН предполагает уплату авансовых платежей в течение налогового года по итогам каждого квартала до 25-го числа следующего за отчетным кварталом месяца. Платеж за год необходимо произвести до 30 апреля следующего за отчетным года.

- КБК для УСН «доходы» в 2019-2020 годах следующие:

Законодательно установленные способы сдачи декларации по единому налогу таковы:

- На бумажном носителе лично, через представителя или «Почтой России».

- В электронном виде по ТКС.

Как мне рассчитать налог?

Формула для расчета налога (авансовых платежей) к уплате по итогам каждого квартала отчетного года имеет следующий вид:

Часто возникает путаница, как платить на УСН 6% для ИП авансовые платежи?

Расчет налога происходит нарастающим итогом, то есть за каждый квартал мы считаем доход, полученный ИП с начала года. Авансовые платежи по итогам отчетного периода можно уменьшить на суммы страховых взносов, уплаченных в этом периоде. Из каждого последующего авансового платежа вычитается аванс, уплаченный за предыдущий период.

Важно! УСН предполагает кассовый метод учета, поэтому доходом считаются фактически поступившие на расчетный счет или в кассу суммы. А вычесть уменьшающие налоги платежи и авансы за предыдущие отчетные периоды можно только после их фактической уплаты!

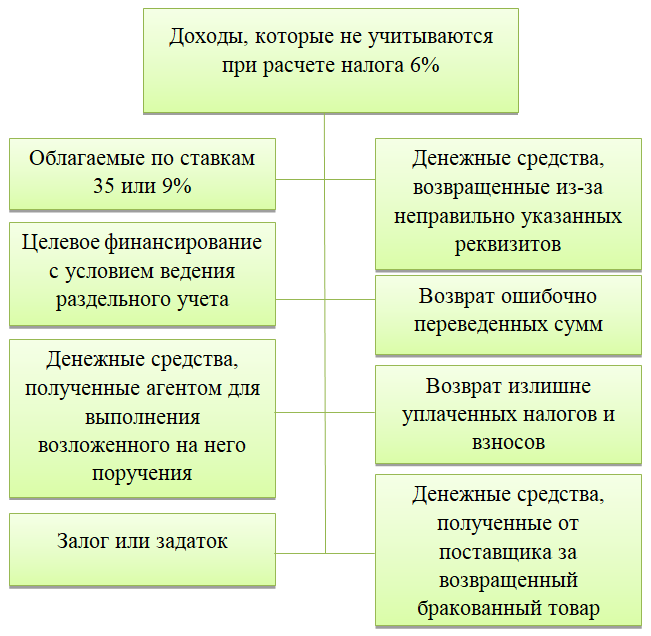

Налоговая база (доходы) — фактически полученные предпринимателем на расчетный счет или в кассу денежные средства, а также приобретенные имущественные права. Дата получения дохода — день поступления денежных средств или приобретения имущественных прав.

Доход — это поступления от реализации товаров (работ, услуг), а также иные поступления.

К доходам в целях исчисления налога, в частности, не относятся:

Полный их список указан в ст. 346.15 и 251 НК РФ.

Повторим еще раз, что уменьшить налог можно на следующие платежи:

А если я веду деятельность с работниками?

У ИП на УСН 6% с работниками появляются дополнительные обязанности по уплате взносов и сдаче отчетности.

Прежде всего, ИП, заключившему трудовой договор с физлицом (или ГПД с физлицом, по которому предусмотрены взносы на социальное страхование), необходимо зарегистрироваться в Фонде социального страхования. Сделать это необходимо в течение 30 календарных дней с момента заключения договора, представив следующие документы:

- заявление установленного образца (для трудовых договоров);

- копию документа, удостоверяющего личность предпринимателя;

- свидетельства о постановке на учет и о государственной регистрации в качестве ИП;

- выписку из ЕГРИП;

- трудовые книжки и трудовые договоры наемных работников.

К отчетам и обязанностям по уплате налогов, которые были перечислены выше, у ИП с работниками добавляются следующие:

- Сведения о среднесписочной численности.

Данные сведения необходимо подавать в налоговую инспекцию раз в год до 20 января года, следующего за отчетным. - Налог на доходы физических лиц. В рамках уплаты НДФЛ работников в качестве налогового агента ИП должен представлять в налоговый орган следующие отчеты:

- Расчет 6-НДФЛ. Представляется ежеквартально не позднее последнего числа месяца, следующего за отчетным годом. Годовой отчет направляется налоговикам до 1 марта года, следующего за отчетным.

- Справка 2-НДФЛ. Сдается в налоговые органы ежегодно в срок до 1 марта после окончания отчетного года. Также оформляется по заявлению работника.

Сроки сдачи НДФЛ-отчетности новые, действуют они с 01.01.2020. Отметим, что 1 марта в 2020 году выпадает на воскресенье, поэтому срок сдачи продлевается на один день — до 02.03.2020.

Сроки уплаты НДФЛ представлены в таблице:

В отчетность, связанную с уплатой страховых взносов за работников, входит:

Уплачивать взносы за работников необходимо ежемесячно до 15-го числа следующего месяца.

Обращаем внимание, что при наличии наемных работников налог при УСН 6% можно уменьшить на уплаченные страховые взносы только на 50%.

Должен ли я вести бухгалтерский учет и учет основных средств?

В соответствии с подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ИП вести бухгалтерский учет (БУ) не обязан, если он ведет учет объектов налогообложения в соответствии с законодательством РФ о налогах и сборах.

Так как применение УСН обязывает предпринимателя вести книгу учета доходов и расходов (КУДиР), то при исполнении этой обязанности нет необходимости в ведении БУ. Таким образом, ведение БУ является правом ИП, которым предприниматели зачастую пользуются для расчета рентабельности собственной деятельности. КУДиР заполняется в течение года, в налоговую инспекцию ее представлять не надо, но она является документом для расчета налоговой базы по упрощенному налогу. Вести ее можно как на бумаге, так и в электронном виде. Бумажный вариант необходимо прошить, пронумеровав листы, и подписать.

Бланк КУДиР доступен по ссылке.

Пример заполнения КУДиР можно скачать далее.

При наличии основных средств у ИП на УСН 6% важными являются два момента:

Нужна ли мне онлайн-касса?

На данный момент при подавляющем числе видов деятельности необходимо применять онлайн-кассу, в том числе ИП. Это относится и к безналичным расчетам с физлицами. При безналичных расчетах между предпринимателями и юрлицами ККТ не применяется.

Полностью освобождены от применения онлайн-кассы (п. 2 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ), в частности:

- продажа газет и журналов;

- торговля на розничных рынках, ярмарках, но только не в магазинах, киосках, палатках, находящихся в этих местах торговли;

- разносная торговля;

- торговля в киосках мороженым, безалкогольными напитками, водой, молоком;

- торговля из автоцистерн квасом, маслом;

- ремонт и окраска обуви;

- присмотр и уход за детьми, больными, престарелыми;

- сдача ИП в аренду жилого помещения, принадлежащего ему на праве собственности.

ИП, производящие расчеты в труднодоступных местностях, перечень которых утверждается властями субъекта РФ, могут не применять ККТ при условии выдачи документа, подтверждающего факт расчета с покупателем.

До 01.07.2021 отсрочку получили предприниматели без наемного персонала, оказывающие услуги, выполняющие работы или продающие товары собственного производства. Если ИП заключит трудовой договор хотя бы с одним физлицом, онлайн-кассу придется приобрести и установить в течение 30 календарных дней.

Каким-либо образом учесть расходы на покупку онлайн-кассы у ИП на УСН 6% не получится.

УСН 6% является довольно привлекательным режимом налогообложения для предпринимателя. Здесь очень мало ограничений по видам деятельности. Уплачивать необходимо страховые взносы за себя, на которые ИП вправе уменьшить налог, и упрощенный налог. Отчетность минимальна: декларация представляется в налоговую один раз в год.

Если ИП нанимает сотрудников, то как налоговая нагрузка, так и нагрузка по отчетности сильно возрастает. Кроме того, налог можно уменьшать на страховые взносы за себя и сотрудников в этом случае только на 50%.

Еще больше материалов по теме — в рубрике «УСН».

- НК РФ, часть 1

- НК РФ, часть 2

- закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22.05.2003 № 54-ФЗ

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Источник: xn--h1apee0d.xn--p1ai