Самозанятых россиян сегодня хватает, а потому и пенсия для них — интересная для многих тема. Давайте разберемся, мог ут ли самозанятые вообще претендовать на государственную пенсию, стоит ли ее оформлять и какие есть альтернативы?

Смотрите полную версию на YouTube

Напомним, как вообще работают самозанятые. Для них есть специальный налоговый режим – НПД (налог на профессиональный налог). Это 4%, если работать с физлицами, 6% – с юрлицами. Зарегистрироваться в качестве самозанятого можно онлайн, формировать чеки тоже несложно, не требуется самостоятельно предоставлять декларации и платить страховые взносы в ПФР. Все бы хорошо, но в таком случае и рассчитывать на пенсионное страхование не стоит.

А на что тогда жить в старости? Или так и работать до конца жизни? Некоторые варианты ПФР всё же может предложить.

1. Самостоятельные взносы, за счет которых покупаются пенсионные коэффициенты и стаж

Тут тоже можно все сделать онлайн через приложение «Мой налог». Один коэффициент стоит примерно 42 800 рублей, в 2023 году можно купить не более 8,134 коэффициентов.

Платит ли самозанятый страховые взносы (ИП/РФ)

Но вот стоит ли оно того? При назначении пенсии количество коэффициентов умножается на 123,77. В итоге, чтобы «выйти в ноль» за покупку одного коэффициента, нужно получать пенсию аж 28 лет. Получается как-то совсем невыгодно.

2. Основания, благодаря которым можно получить пенсионные коэффициенты

Получить коэффициенты можно и бесплатно, если есть основания. Причем это доступно не только для самозанятых, но и для безработных, которые не делают отчислений в пенсионный фонд. А вот если вы делаете отчисления, то уже не получится.

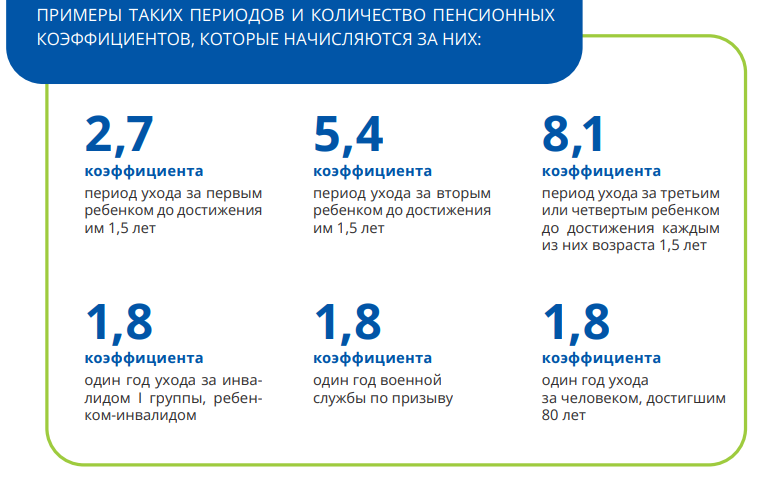

Итак, тут у нас коэффициенты за социально значимую деятельность. За нее, кстати, можно получать деньги и пока вы осуществляете эту деятельность. Например, уход за человеком, достигшим 80 лет, предполагает ежемесячную выплату 1200 рублей, и они будут приходить подопечному вместе с пенсией.

Рис. 1. Дополнительные пенсионные коэффициенты. Источник: презентация ПФР

Однако ПФР – далеко не единственный вариант получения денег в старости и не самый привлекательный. Есть и другие варианты, которые позволяют выйти на пенсию даже раньше установленного государством возраста.

НПФ ( негосударственные пенсионные фонды)

Работа НПФ регулируется ЦБ. Проверить, состоит ли ваш НПФ в реестре регулятора, можно на официальном сайте ЦБ.

Вложиться в НПФ может любой желающий: нужно просто заключить договор и делать регулярные взносы. У каждого НПФ много пенсионных программ с разными условиями. Программы отличаются размером минимальных взносов, продолжительностью пенсионных выплат, их периодичностью и другими критериями.

Для наглядности рассмотрим на примере НПФ, который за прошлый год показал самую лучшую доходность — «Алмазная осень». Чистая доходность за вычетом вознаграждения НПФ за год составляет 7,89%.

В «Алмазной осени» любой гражданин РФ может оформить индивидуальную пенсию.

Рис. 2. Индивидуальная пенсия. Источник: Сайт АО «НПФ «Алмазная осень»

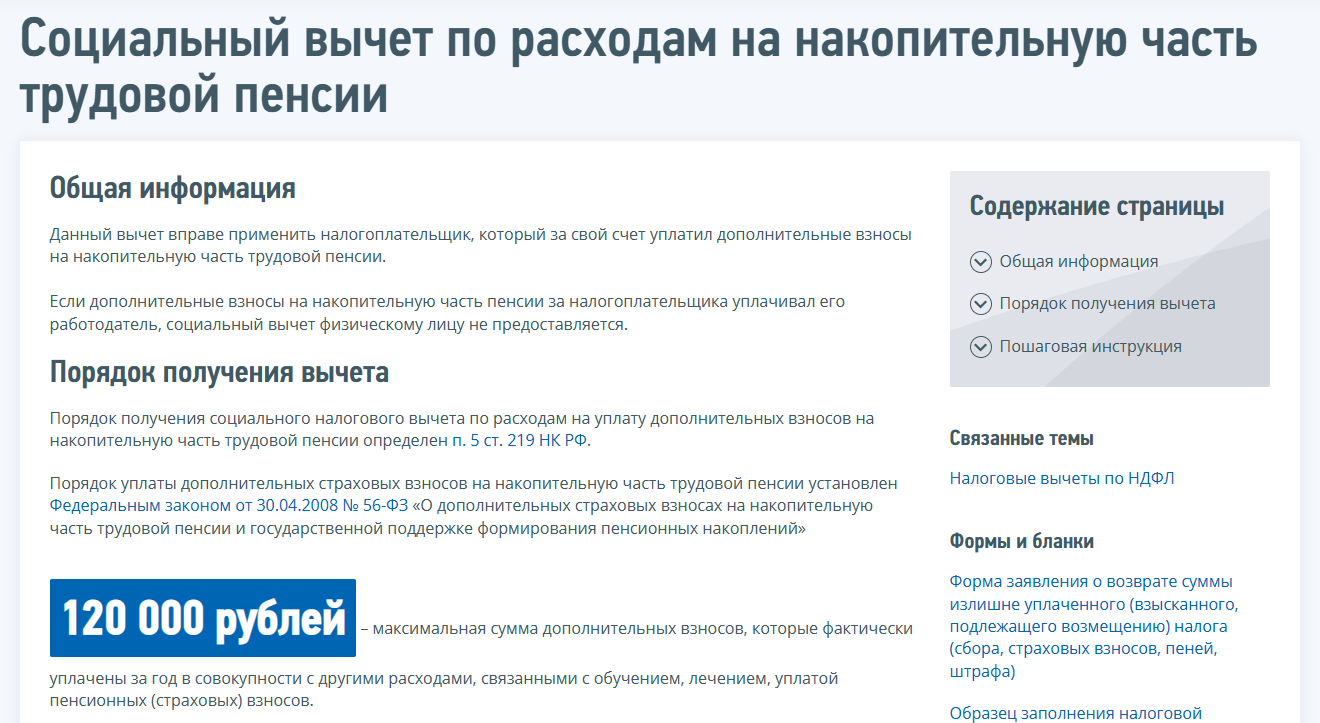

Кстати, за взносы в НПФ можно получить еще и налоговый вычет, за год можно вернуть до 15 600 рублей. Это же относится и к дополнительным взносам в ПФР.

Рис. 3. Налоговый вычет. Источник: Официальный сайт Федеральной налоговой службы

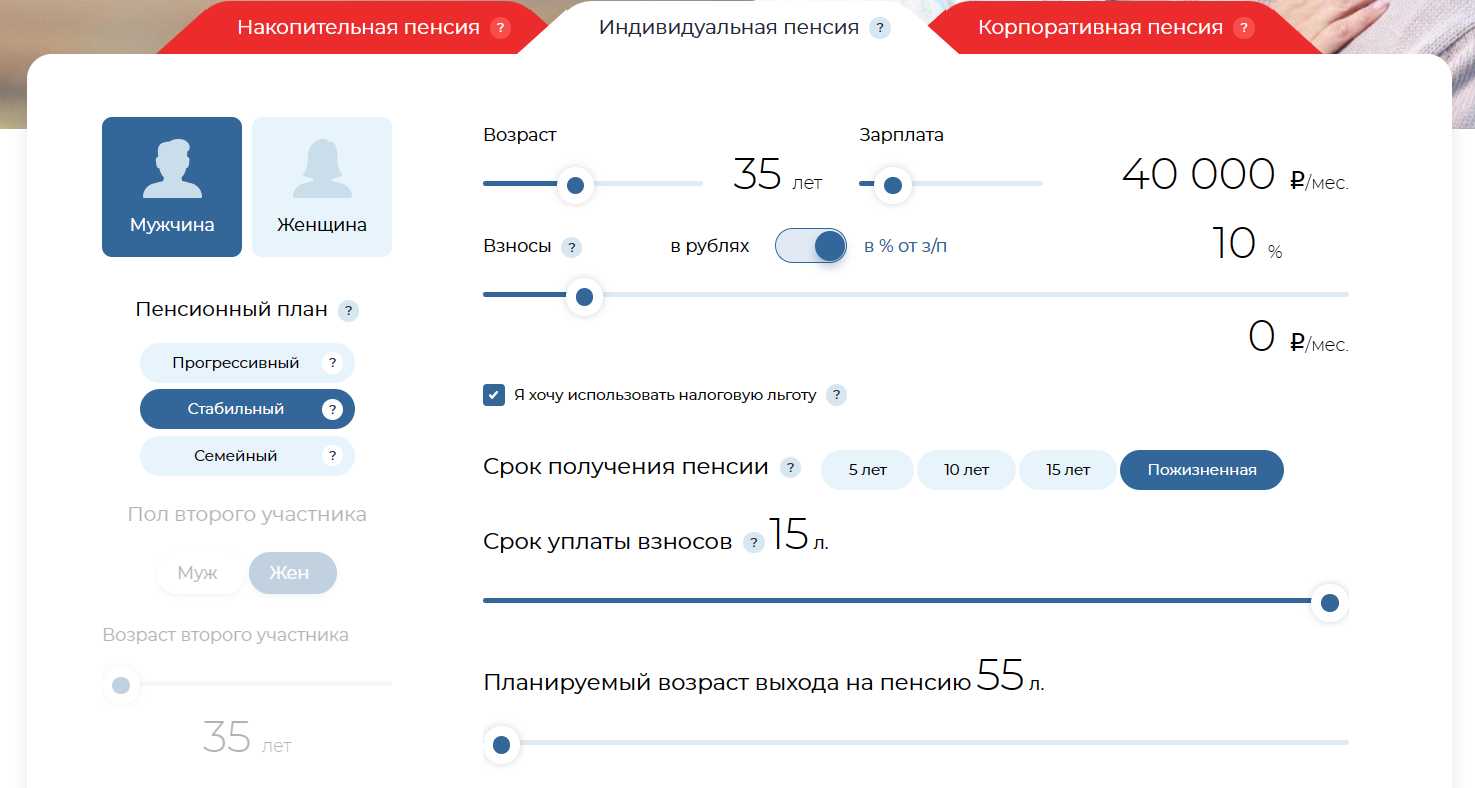

Сколько и как можно получить благодаря инвестициям в «Алмазную осень»? Чтобы подсчитать, на сайте компании есть специальный пенсионный калькулятор.

Рис. 4. Калькулятор пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

- откладывать мы будем 10% от зарплаты в 40 000 рублей, то есть 4000 рублей каждый месяц направляем в НПФ;

- срок получения пенсии выставим пожизненный: жить мы планируем долго;

- срок уплаты максимально возможный – 15 лет;

- срок выхода на пенсию минимально возможный – 55 лет;

- пенсионный план выберем «стабильный», так как он предусматривает широкие права наследования.

Что в итоге? По достижении 55 лет Алмазная осень каждый месяц будет платить нам всего 11 000 рублей. И это с учетом реинвестирования налогового вычета.

Рис. 5. Размер пенсии. Источник: Сайт АО «НПФ «Алмазная осень»

Не густо, и сам сайт на это намекает. Такой пенсии хватит только на продукты, коммуналку и дешевую одежду. Однако здесь хотя бы наши взносы вернутся гораздо быстрее, чем в ПФР: всего за 5 с небольшим лет. Это совсем не то же самое, что 28 лет в ПФР, не так ли?

Но есть важный нюанс: пенсия от ПФР регулярно индексируется на уровень инфляции, а вот от НПФ нет. Хорошо, если через 15 лет на эти 11 тысяч рублей можно будет хотя бы пару раз хорошо поесть.

Любопытно: в расчетах «Алмазной осени» используются не рекламная доходность в 9,44%, а скромные 3%.

Рис. 6. Доходность пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

Итак, НПФ можно рассматривать в качестве варианта накопления пенсии. Но не стоит рассчитывать на какие-то космические выплаты. За прошлый 2022 год самый успешный НПФ показал доходность 7,89% годовых, но это откровенно слабо, при желании можно найти вклад с сопоставимой доходностью. Причина таких результатов в высоких комиссиях: всего за 2022 год «Алмазная осень» показала доходность 10,18% годовых, но 2,29% забрала себе. То есть, почти четверть прибыли.

Фондовый рынок: акции и облигации

Может быть, лучше вообще купить акции и облигации? Что ж, почему бы и нет.

Поскольку пенсионные накопления – история ответственная, то выбирать следует максимально надежные финансовые инструменты. А это в основном облигации, желательно государственные, но можно и корпоративные от крупных компаний. Для небольшого разнообразия полезно добавить и немного дивидендных акций: например, тот же Сбер.

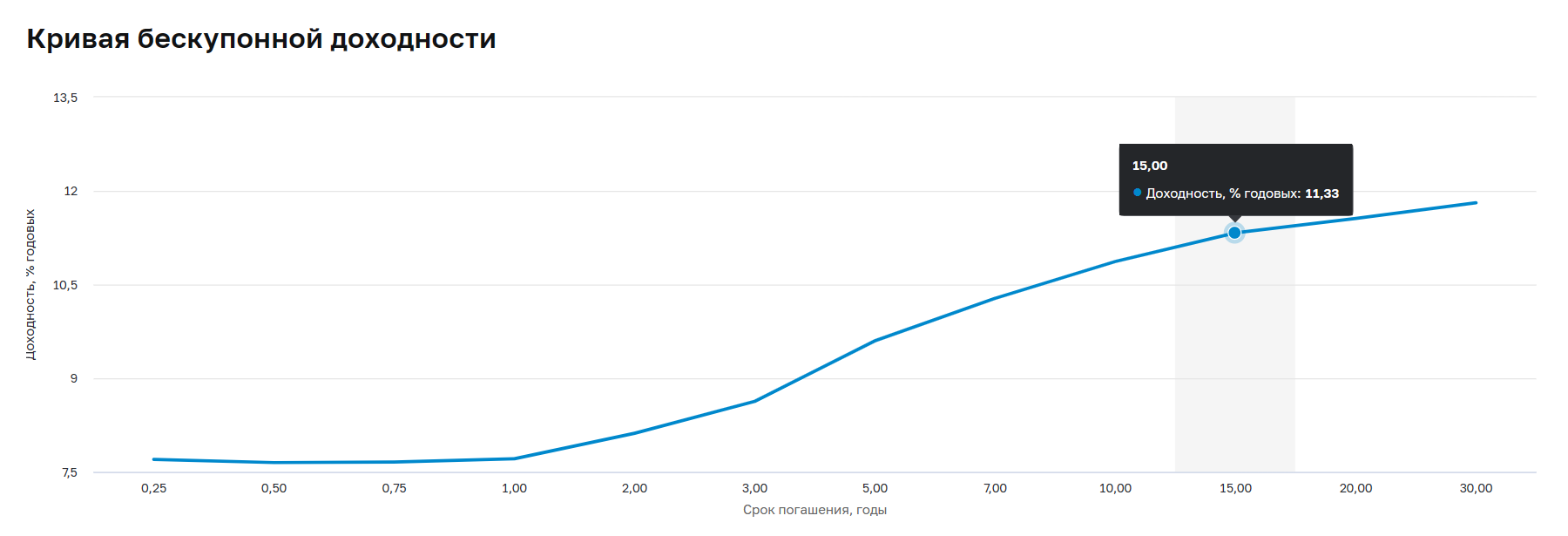

Итак, давайте для примера составим очень упрощенный портфель. В озьмем 80% «длинных» ОФЗ — скажем, лет на 15. Сейчас доходность по ним чуть выше 11%. Удивительно, кстати, как НПФ умудряются показывать доходность меньше, чем облигации.

Рис. 7. Доходность ОФЗ. Источник: официальный сайт ЦБ РФ

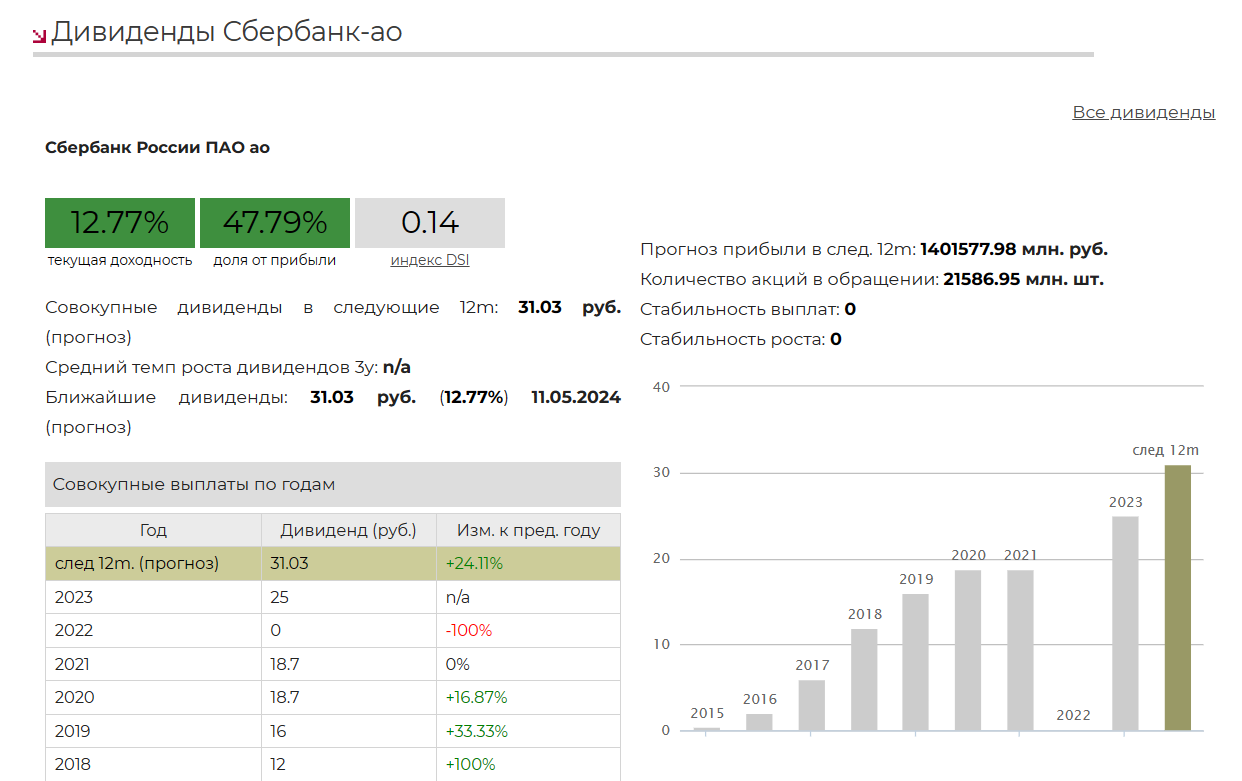

На оставшиеся 20% портфеля купим акции Сбера. В качестве ориентира дивдоходности установим 13%.

Рис. 8. Доходность Сбера. Источник: сайт “ДОХОДЪ”

Итого у нас получится примерно 11,5% годовых.

Откладывать будем также по 4000 рублей в месяц на протяжении 15 лет, прибыль реинвестируем. Получится почти 2 млн рублей — и это без учета роста стоимости ценных бумаг.

В итоге через 15 лет ежемесячная прибыль в виде купонов и дивидендов в среднем будет составлять почти 20 000 рублей. Вложения те же что и в НПФ, а результат в 2 раза лучше.

Но нужно, конечно, учитывать риски обвалов и рецессий на фондовом рынке. Также портфелем ценных бумаг нужно грамотно управлять, требуется регулярная ребалансировка. Так что это работа, а не просто «закинул и забыл».

Доходная недвижимость

Еще один неплохой вариант для пенсионных накоплений — недвижимость. Она дает стабильные и предсказуемые выплаты и гарантирует надежное сохранение капитала. Например, доходность от сдачи квартиры может составлять более 11% годовых в зависимости от города.

Рис. 9. Доходность недвижимости. Источник: РБК, данные «Мир квартир»

При этом для высокой доходности необязательно покупать дорогой объект. Скорее, зависимость даже обратная. Например, в Москве, по данным «Мира квартир», доходность от сдачи однушки 3,5%, сама она стоит 13,4 млн рублей. Итого в месяц будет получаться почти 40 000 рублей. А вот в Махачкале однушка стоит в 6 раз меньше, но приносит всего в раза меньше прибыли: почти 20 000 рублей в месяц.

Поэтому главное – правильно выбрать город и район.

Вывод

Итак, варианты для самостоятельного формирования пенсии у самозанятого есть. ПФР и НПФ не требуют активного участия, но и доходность там низкая. Фондовый рынок и недвижимость заставляют больше вовлекаться в процесс, но и доходность там заметно приятнее. Причем у вас на руках еще остается и сам капитал, а не только выплаты по нему.

Возможно, не стоит концентрироваться на одном варианте вложений: чем шире диверсификация, тем спокойнее спится.

Оцените материал:

(оценок: 49, среднее: 4.61 из 5)

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2023 году

Источник: investfuture.ru

Пенсионные взносы для самозанятых в 2023 году

Российское правительство активизировало работу по легализации самозанятых и выводу их деятельности из тени. Принят ряд постановлений, регулирующих эту сферу и определяющих основные моменты работы фрилансеров. В новых правовых актах указаны размеры налогов, порядок их уплаты, а также многие другие нюансы, включая страховые взносы самозанятых граждан.

Правовое поле для фрилансеров

Под самозанятым населением понимаются граждане, ведущие трудовую деятельность своими силами. Это предприниматели без наемных сотрудников, оказывающие услуги самостоятельно или продающие товары собственного производства. Сюда же относятся фермеры и другие лица, выступающие одновременно нанимателями и работниками.

До сих пор такие люди работали исключительно на себя, не уплачивая налогов, а значит, не участвуя в финансировании социальной сферы. Они также не выплачивали взносы в ПФ России, а значит, могли претендовать лишь на минимальное пенсионное обеспечение в виде социальной пенсии.

Недавним постановлением Госдумы Российской Федерации определен правовой статус для граждан, получающих личную прибыль. Теперь няни, фотографы, сиделки и прочие фрилансеры смогут легализоваться и работать на законных основаниях. Одним из важнейших условий является уведомление налоговиков о ведении такой деятельности.

Налогообложение самозанятых

С 1 января 2019 года россияне, проживающие в Калужской или Московской области, Москве или Татарстане могут стать участниками пилотного проекта по легализации самостоятельной деятельности на особых условиях.

Суть эксперимента заключается в:

- Работе фрилансеров по уведомительному принципу.

- Оплате налогов в размере 4% от доходов, полученных от граждан, и 6% – с прибыли от сотрудничества с юрлицами.

- Установке на мобильное устройство специального приложения, которое будет считать доход на основании чеков.

- Проведении налоговых платежей через то же приложение.

Важно! Граждане, которые в определенный период не получали прибыли, не обязаны оплатить налог за это время. Уплате подлежит сумма налога, составляющая 100 рублей или более. В остальных случаях выплата переносится на последующий период.

Самостоятельно занятым не нужно открывать отдельный счет, чтобы платить налоги. Для этого можно воспользоваться любой карточкой, в том числе существующей, привязав ее к мобильному приложению. Расходы при расчете отчислений учитываться не будут. При выплате налога налогоплательщики на специальном режиме не должны предоставлять бухгалтерскую отчетность.

Особенности уплаты пенсионных взносов

Одновременно с вычетом налогов из зарплаты каждого россиянина наниматель производит страховые отчисления в пенсионный фонд. Но фрилансер сам себе является работодателем, поэтому здесь возникают некоторые вопросы, к примеру, будут ли самозанятые платить взносы в ПФР.

Правительство решило освободить самозанятых от обязательных взносов такого рода. В 4%-й налог, который должны платить фрилансеры, включены только отчисления на обязательное медицинское страхование (ОМС). Они составляют 1,5%.

Также эти лица смогут самостоятельно обеспечивать свое финансовое благополучие на время, когда станут пенсионерами. Для этого нужно в добровольном порядке отчислять часть заработка в соответствующий фонд. Таким образом, будет формироваться индивидуальный накопительный пенсионный капитал.

Платить страховые взносы фрилансеры смогут простым и удобным способом – через приложение «Мой налог» для мобильных устройств. Здесь предусмотрен специальный режим для ежемесячного расчета взносов в пенсионный фонд для самозанятых.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Власти считают, что освобождение фрилансеров от обязательного внесения в ПФ конкретных сумм поможет таким людям взять на себя ответственность за размеры будущей пенсии. Вместе с тем государство по-прежнему обязано обеспечить пенсионный минимум.

Какую сумму нужно платить в ПФ

Все самозанятые вправе самостоятельно решать, сколько денег направить на свой пенсионный счет. Рано или поздно пенсионером станет каждый из них, поэтому о размерах будущих выплат необходимо задуматься заранее. Плательщик вправе решать, производить ли выплаты помесячно или один раз за год.

Размеры назначенной пенсии по российским законам зависят от накопленных баллов. В 2018 году для перехода на пенсию требовалось 14 баллов и 9 лет стажа, но в ближайшие годы оба показателя будут постоянно увеличиваться. Взносы в ПФР для самозанятых граждан – единственная возможность «приобрести» стаж страхования, необходимый для выплаты пенсии по старости.

Важно! Для получения права на страховую пенсию фрилансеры должны оплачивать взносы в ПФ в течение 7,5 лет.

Дополнительное пенсионное обеспечение

Всем категориям населения РФ доступно участие в добровольных программах негосударственных пенсионных фондов. Это касается и самозанятых, и неработающих людей. Поскольку фрилансеров освободят от обязательных выплат в фонд, они смогут направлять сэкономленные средства на размещение на банковских депозитах под проценты либо приобретение пакетов акций и других ценных бумаг.

Для добровольного формирования накопительной пенсии гражданину надо заключить соглашение с ПФР. Страховой стаж самозанятого будет рассчитываться исходя из периода уплаты взносов.

Оформление пенсий

Процедура оформления пенсионных выплат для фрилансеров такая же, как и для всех остальных граждан.

Необходимо:

- Обратиться в ПФ после наступления права на пенсию.

- Собрать пакет документации (паспорт, заявление о назначении пенсии и способе ее получения, СНИЛС, подтверждение стажа).

- Передать бумаги в фонд почтой, лично, посредством ресурса Госуслуг или электронной заявки на сайте ПФ.

Важно! Самозанятым придется взять в фонде справку о выплате взносов.

Самозанятых россиян не могут обязать уплачивать взносы, из которых в дальнейшем будет сформирована их пенсия. Однако вносить средства в фонд можно на добровольной основе, иначе пенсионные выплаты будут минимальными. Каждый фрилансер сам решает, сколько он готов перечислять на будущее пенсионное обеспечение.

Источник: investingclub.ru

Как формируется пенсия у самозанятых

Лица, занимающиеся фрилансом, имеют возможность работать официально, для чего оформляют специальный статус самозанятых. Они уплачивают налог в зависимости от полученного дохода. Размер сбора варьируется от 4 до 6 процентов в зависимости от того, с кем гражданин сотрудничает.

Хотя самозанятые уплачивают налоги, но они освобождены от необходимости внесения обязательных пенсионных взносов. Это приводит к тому, что у них не начисляются баллы, что негативно сказывается на будущей пенсии. Поэтому пенсию самозанятые могут накопить самостоятельно.

Начисляется ли выплата

Лица, принявшие решение зарегистрироваться в качестве самозанятых, платят с доходов 4 или 6 процентов. Им не нужно подготавливать какие-либо отчетности для работников налоговой инспекции или выполнять другие сложные действия. Достаточно только указывать в специальном приложении все доходы, что позволит получить чек и начислить налог.

По ст. 146 БК РФ 37% от налога перечисляется в ФМС, а 63% направляется в региональный бюджет. Поэтому самозанятые в отличие от ИП освобождаются от уплаты обязательных фиксированных взносов на счет ПФ. Для многих людей это является несомненным преимуществом статуса, но важно помнить, что при таких условиях не начисляются пенсионные баллы, влияющие на размер будущей пенсии.

Размер пенсии зависит от уплаченных страховых взносов. Поэтому даже при достижении возраста пенсионера не все люди могут оформить данное пособие. Требуется дополнительно наличие определенного стажа и баллов. Сейчас для выхода на пенсию надо не меньше 15 лет стажа и 30 баллов.